创丰资本研究 | 综合医院行业深度研究报告

创丰资本研究 | 综合医院行业深度研究报告

来源:微信号“上海创丰资本”(tronfund) 作者:郑亮

在目前国有下属企业医疗资产剥离的大背景下,综合性医院是否值得投资?

创丰资本为国内领先的私募创投机构,目前管理资金规模超过100亿元人民币,在医疗领域以天使期的投资为主,重点关注医疗器械和移动医疗方向,成功投资案例包括:运怡医疗、柏为医疗、爱思唯医疗、固圣生物、康健德科技等一系列明星项目。

创丰资本投资经理郑亮自2016年进入创丰资本以来,持续关注医疗领域投资机会,目前专注于山西省省属企业职工医院的剥离。

今天,我们邀请到郑亮,来谈谈医疗健康产业的投资机会,并带你了解你所不知道的医院秘密

什么是综合性医院

我国地广人多医疗体系也较为庞杂,而其中医疗机构的分类方式较多且口径不一,如以《医疗机构管理条例实施细则》、《卫生机构(组织)类别代码表》、《卫计委年鉴》分类均有不同,又或者按登记注册类型、主办单位、分类管理、行政机构等分类。再加上医疗体系的专业性和封闭性,导致我们对医疗机构、医院的认识存在较大的偏差。以下我们以《卫计委年鉴》中的分类为基础并加以补充说明。

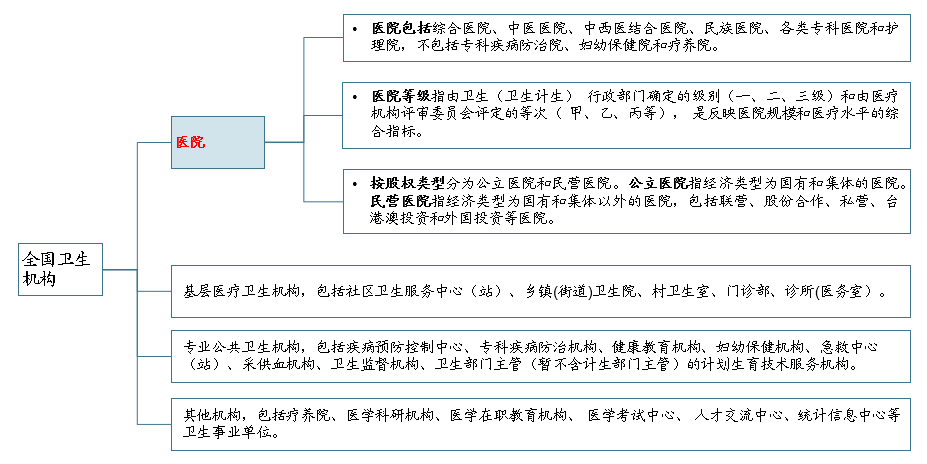

医疗机构,是指依法定程序设立的从事疾病诊断、治疗活动的卫生机构的总称。其中医院、卫生院是我国医疗机构的主要形式,此外,还有基层医疗卫生机构、专业公共卫生机构等。

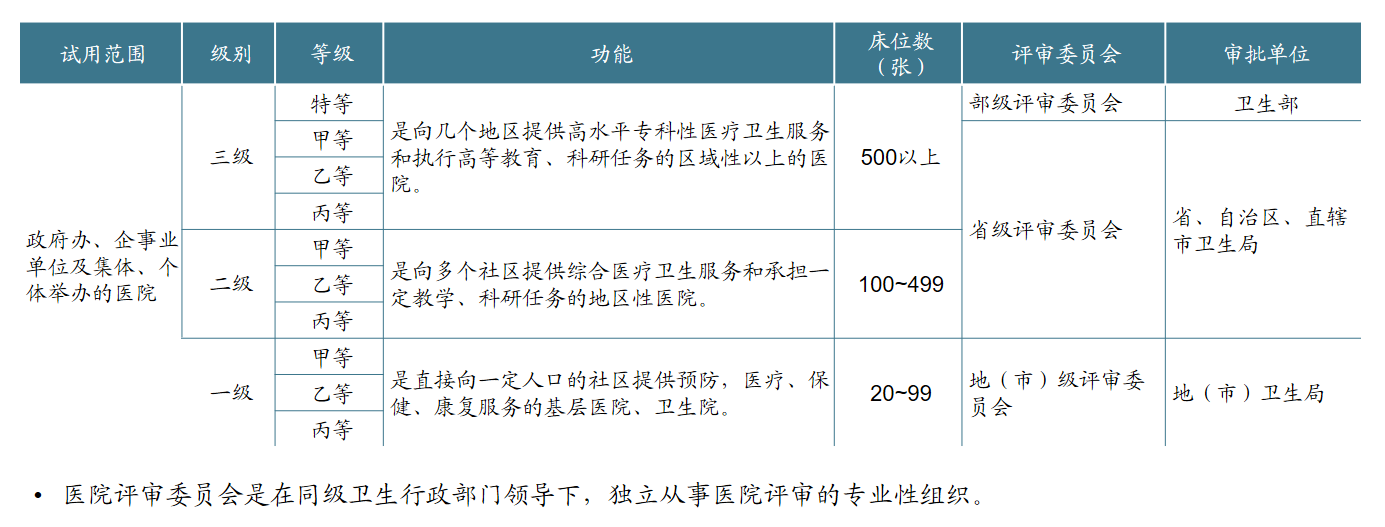

医院是我们日常生活中接触较多的医疗机构,医院除了医疗外,还要担负教育培训、开展科研、预防和社会医疗服务的任务。再把医院从类型、等级、股权等进行划分的话,从类型分包括:综合医院、中医医院、中西医结合医院、民族医院、各类专科医院和护理院,其中综合性医院和各类专科医院占比超八成,2015年全国共有2.76万家医院,其中综合医院占比63.18%,专科医院占比21.83%。从医院等级分,医院共分了三级十等,也就是我们常说的三甲、三乙、二甲等指标,是反映医院规模和医疗水平的综合指标。

表:我国医院分级说明

医院涉及的监管部门较多,主要为国家卫计委及各地方卫生局,除此之外,食品药品监督管理部门、医保部门、发展和改革委员会、质量技术监督部门以及工商行政管理部门也对医疗机构履行部分监管职能。

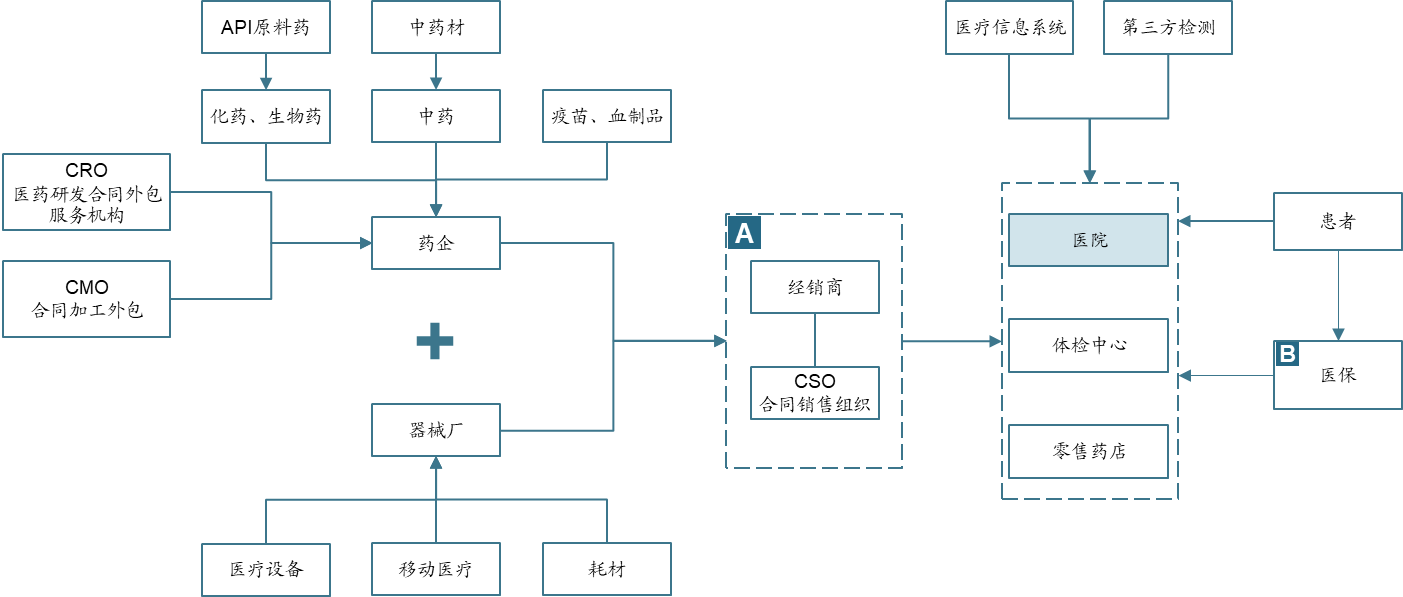

医院产业链

医院由于其特殊的话语权使其在整个医疗产业链中处于核心位置,上游主要是三大部分:药企、器械厂和患者。在实施“药品零加成”以前,药企所供应的药品占到了医院成本的30%以上,医院的药品收入往往占总收入的50%以上,有的甚至高达70%,药品对我国医院产生着至关重要的影响。

我国的药品供应主要分为两大类:国有药企和外企药企。国有药企由于生产的绝大部分均为仿制药,致使其药品的同质化较为严重,竞争也较为激烈。为了增加药品的销售,在药品的整个流通环节过程中会涉及到多个公司,这些公司存在的目的主要是为了药品分销、提现和避税,我们称之为“过票公司”。

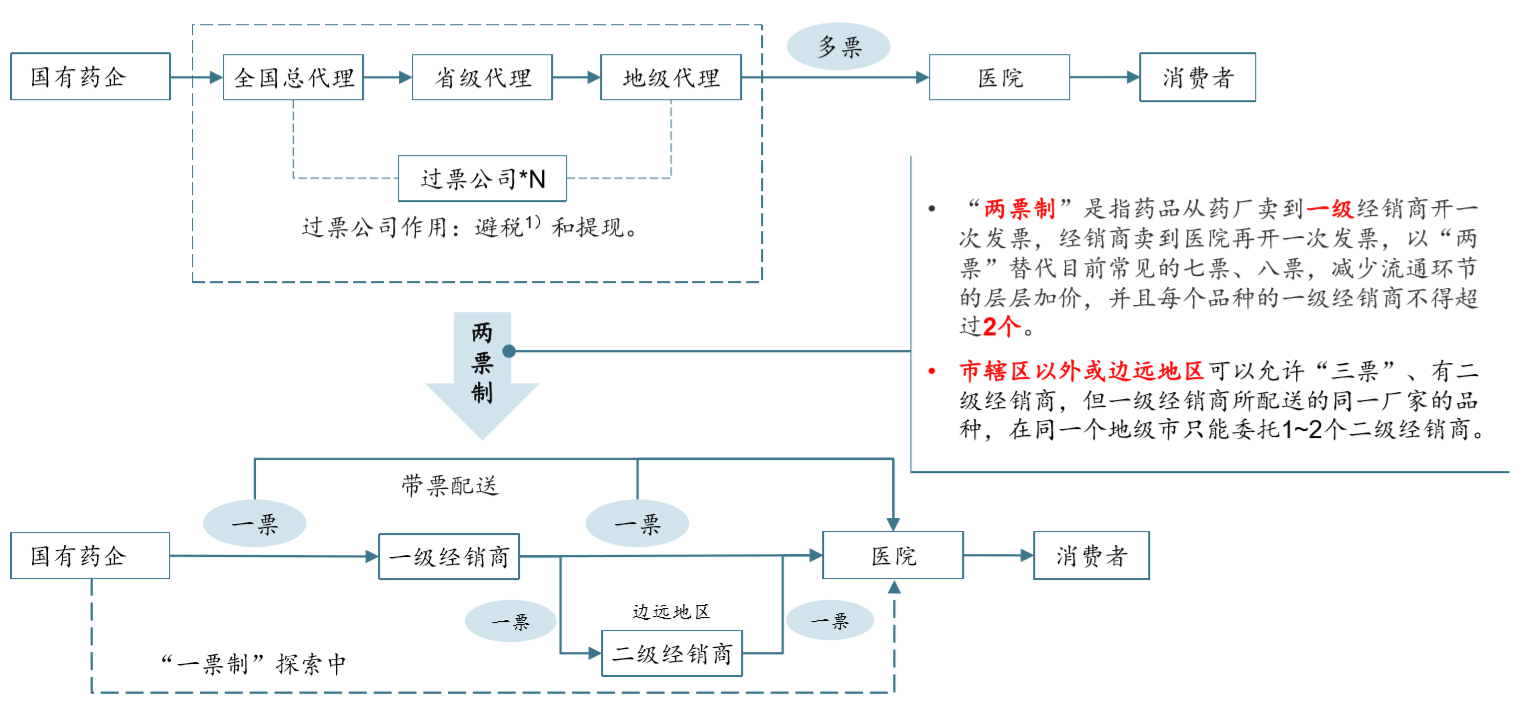

“两票制”的实施致使中间流通环节公司数量减少,但是否真正起到的降低药品价格的作用?就创丰资本的访谈结果来看,中间的流通公司确实减少了,但大部分药品的返利并没有受到太多的影响。因为原来过票公司的作用往上游进行了转移,由药企或一级、二级经销商直接完成。

郑亮结合“药品零加成”、“两票制”、“药品一致性评价”、“医院信息化系统建设”判断,药品流通环节的费用会在2~3年内被极度压缩,未来会诞生几家大型的仿制药企,仿制药品的价格会逐步降低:

首先,“两票制”。“两票制”导致“提现”功能需要由一级、二级或药企完成,一级、二级经销商发货给医院时随货附票,包括:进货票及出货票,这就使得医院能够直接看到经销商的进价及出货价,如果价格差异过高将导致经销商公众舆论风险的增加。所以,由药企来完成“提现”是较为稳妥的操作。

其次,“药品一致性评价”。“药品一致性评价”是强制实施政策,而做一次“药品一致性评价”的花费在近千万,这将导致很多小的药企无力承担这笔费用。就这点,我们判断,未来几年会死掉一大批的小药企而诞生几家大型仿制药企。那大型仿制药企是否会承担“提现”这个任务呢?我们的判断是“不会”。因为未来为数不多的大型仿制药企的出路集中在IPO,如果不走IPO那将在未来竞争中逐步失掉竞争力,那在IPO审核中“提现”所导致的某项费用过高证监会是不会通过的。

再次,“医院信息化系统建设”。目前由于采购信息的非公开使得同一种药品在不同省市采购价有所不同,随着医院信息化系统的建设,未来会使得药品采购价更为公开,在为数不多的大型仿制药企的前提下,公开的药品价格使得各家的竞争更为激励。就此我们判断,未来仿制药品的价格会持续走低。

综合医院市场

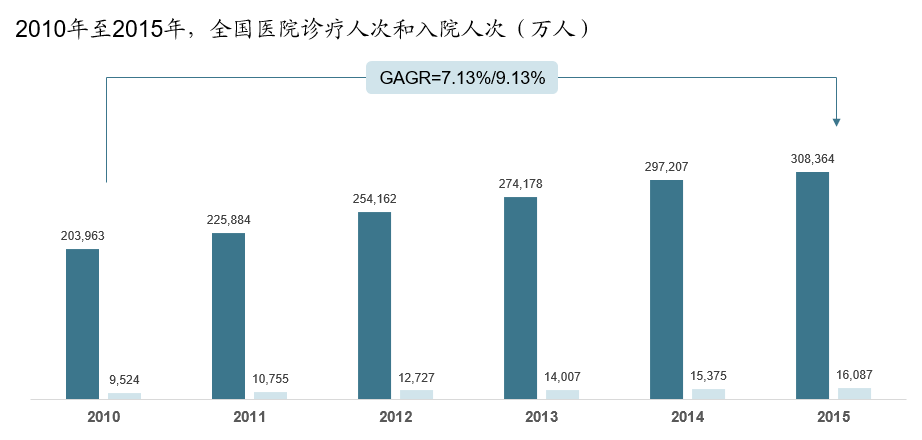

2010年至2015年全国诊疗人次出现了稳步持续的上涨,到2015年诊疗人次达到30.8亿人次,入院人次达到1.6亿人次,两者的年复合增长率分别为7.13%和9.13%。两者增长率的不同也说明了病种结构的改变。

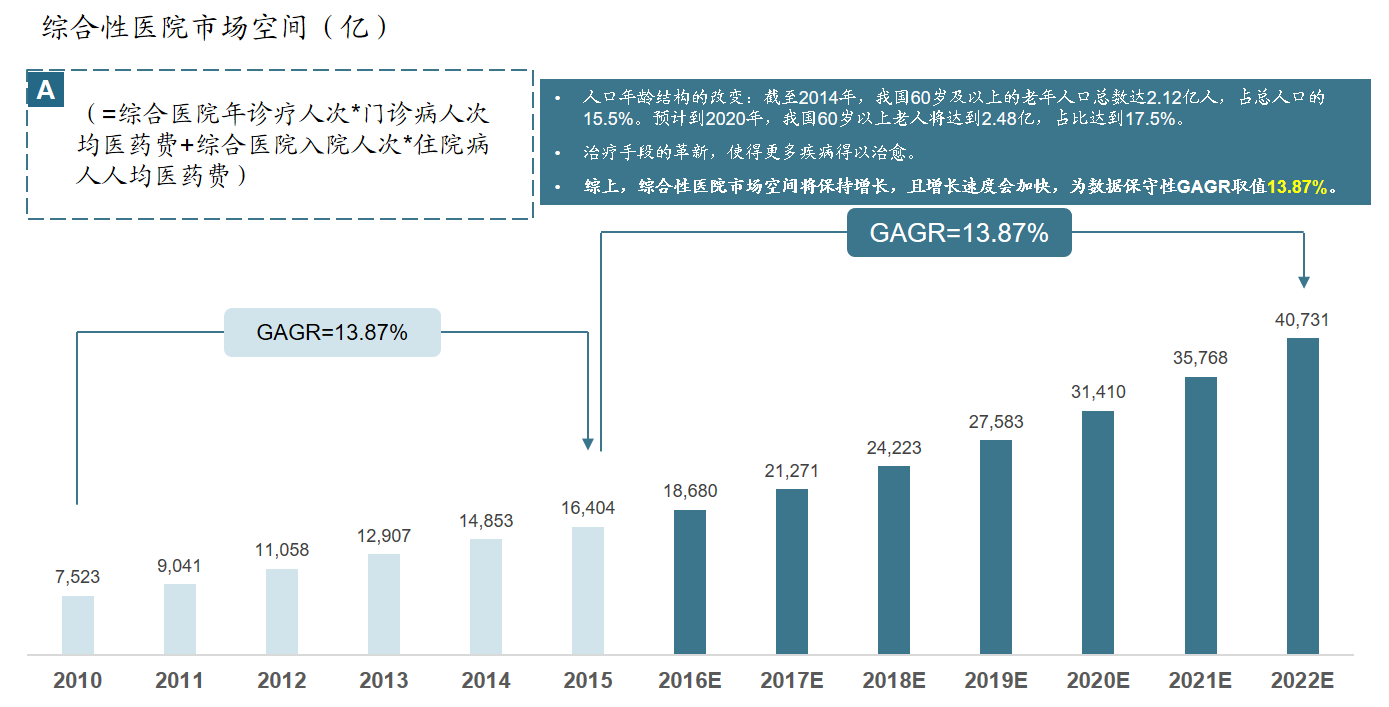

从卫计委统计年鉴中可以得出2015年综合性医院市场规模为1.6万亿,保守估计到2022年市场规模将达到4.1万亿。

市场增长的首要原因在于中国老龄化加剧及治疗手段的革新。截至2014年,我国60岁及以上的老年人口总数达2.12亿人,占总人口比重15.5%。预计到2020年,我国60岁以上老人将达到2.48亿,占比为17.5%。预计到2025年,我国60岁以上老人将达到3亿,占比21%,65岁以上老年人比例也将达到13.7%,接近深度老龄化社会。同时由于治疗手段的革新,更多的疾病得到治愈,人们寿命逐步延长。2010年平均预期寿命74.8岁,2015年达到76.3岁,预计2020年将达到77.3岁。

虽然综合性医院为医疗体系中的中坚力量,每年承担了74%左右的诊疗任务和77%左右的住院任务,但在过去几年间专科医院出现了大幅增长,到2015年专科医院数量已达到6,023家,势必会造成专科医院对综合医院客源的分流。同时,分级诊疗的逐步实施也会减少综合医院的客源。

综合性医院如何判断其价值

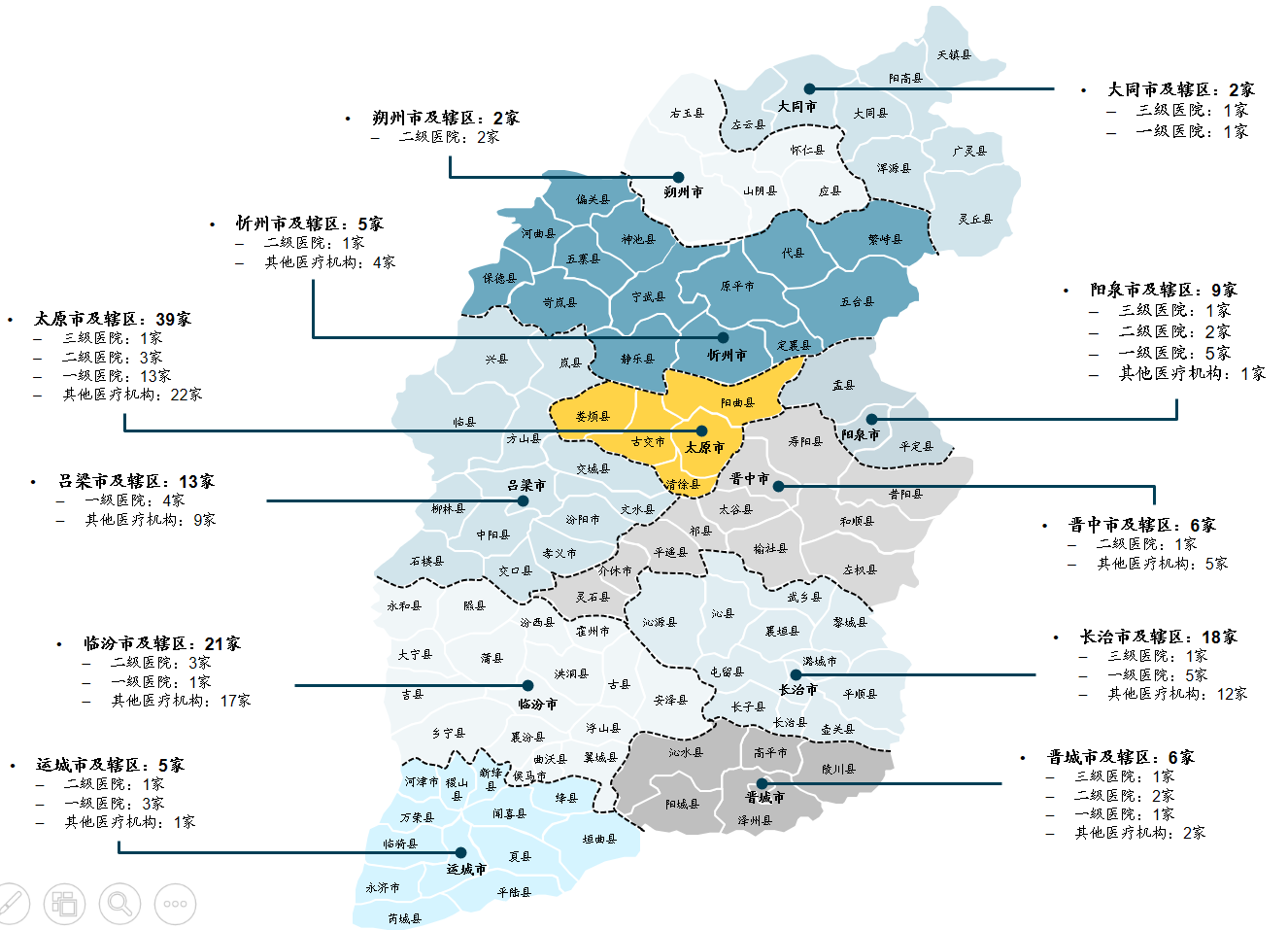

2018年山西省省属企业下属医疗资产剥离共涉及126家医疗机构,包括5家三级医院,遍布于山西省各个市区。在众多的医疗资产中,创丰资本如何判断其商业价值?

综合性医院的商业价值在于其未来的盈利,而综合性医院营利能力简单来说由表及里分为四个层次:评估估值、过去经营三大指标、财务指标和一些非量化指标。

评估估值,即由评估机构给出得一个估值价格水平,是医院交易中最终价格的一个直接体现。另外,我们在统计了19个交易案例后发现,对于13家建院超过三年的综合性医院采用收益法进行估值,对于建院不超过3年的综合医院采用资产基础法进行估值,这也说明医院在未来创造现金流入的能力与其积淀有很大关系。

过去经营三大指标,包括:门诊量、年住院人次及手术台次。由于我国医院诊疗价格大部分都按指导价实施,所以在同一区域内单次门诊费用和人均住院费用相差并不大,通过门诊量、住院人次可大致估算出一个医院的收入水平。而手术台次是一个综合医院的医疗实力的体现。

综合医院的财务指标与企业的不同,综合医院的财务指标主要看药品、器械、医疗服务的收入及各自的占比。在实施药品零加成以前,普遍药品收入占医院收入50%以上,而医疗服务的占比则普遍低于40%甚至30%。最直接的体现即“以药养医”,医院成了药品的分销。而综合性医院的竞争实力在于其提供医疗服务的水平,而非药品销售的水平,所以,医疗服务收入占比间接体现了医院综合实力水平。

影响综合医院收入、各个收入占比、门诊量的深层因素在于医院本身的实力,具体体现在:特色科室、特殊牌照、专家人数、学科建设、医务人员水平等,这也是一家医院竞争力的核心所在。

投资机会

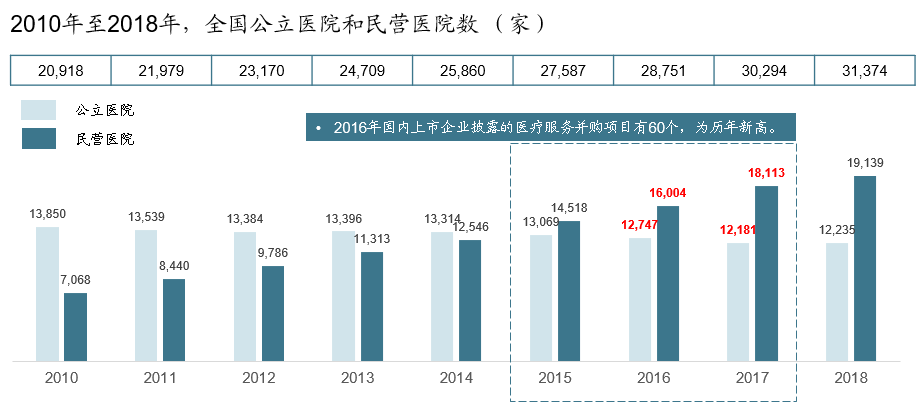

2010年至2018年,全国公立医院数不断减少,民营医院数不断增加,2015年民营医院数量首次超过公立医院,2017年底民营医院数量1.8万家,公立医院1.2万家。这一数字的背后是民营资本进入医院市场的直接反应,而民营资本进入的方式主要为两种:新建或收购。考虑新建医院品牌建设周期长导致投入资金量大、回收周期长等原因,直接收购医疗资产为较好的办法。

在目前国有下属企业医疗资产剥离的大背景下,综合性医院是否值得投资?创丰资本的判断是,由于剥离的综合性医院存在人员庞杂、土地确权、部分医院设备和管理较为落后等历史原因,同时受制于收入结构的改变、收入的单一性、改变营业性质使得税费的增加等因素导致综合性医院收入净利润偏低,目前剥离出的综合性医院需要结合自身资源谨慎投资。

通过对收购案例的统计分析,综合性医院的收购价格为上一整年度营业收入的0.8~1.58倍,而综合医院的净利率普遍在8~12%,有的甚至略有盈利或处于亏损。而且综合性医院的收入往往较为稳定,通过对20家三级、二级综合医院近三年的营业收入统计,15家综合医院的年复合营业收入为3.29%,即使考虑通过优秀管理团队、品牌等的注入来提升医院的综合实力,这也会需要较长的周期。所以,在已经不考虑资金成本的情况下,要想通过医院自身的营业收入和未来的增长来实现投入资金的回收往往需要较长时间。

根据普华永道公布的数据,2014年涉及公立医院并购金额为0,到2016年涉及公立医院并购达到74亿元,而收购者多数为医疗集团和药企。所以,收购综合性医院需要结合收购方本身的资源,考虑可以通过为综合性医院提供配套服务实现收入,或是通过二级市场来实现资本的溢价收入。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

车车云

- 0.0

(0)咨询产品免费试用银盒宝成-简易付

- 0.0

(0)咨询产品免费试用掌柜买单-收银台

- 0.0

(0)咨询产品免费试用美问-美问云

- 0.0

(0)咨询产品免费试用宠付宝

- 0.0

(0)咨询产品免费试用快收银POS

- 0.0

(0)咨询产品免费试用