六年6倍,Adobe的1000亿美金之路

编者按:本文来自微信公众号“点拾投资”(ID:deepinsightapp),文 朱昂;36氪经授权转载。

导读:过去几年海外科技股中,除了FANG四大互联网天王之外,最火爆的就是人工智能和云服务。人工智能其实我们曾经写过英伟达的分析,其GPU芯片是未来时代最确定的引爆点。而云服务我们也看到了几个重要的变化:微软市值超过了谷歌,Adobe在12年底转型以来,到今天涨幅超过6倍,市值超过1200亿美元。今天我们就和大家关于Adobe的转型,分享一些我们的粗浅观点。

2013年的7月,早上六点我就在酒店吃完早饭等在大堂,和一些来自国内的投资者等待我们的大巴,开始一天的硅谷调研。那时候我们的第一场会就是7点去调研著名的Adobe。接待我们的是投资者关系负责人,他用浓重的印度口音和我们诉说着公司已经开始的重大转型:从过去卖版权的模式,转向用户订阅收费。这让我顿时眼前一亮,在回来后我还专门写了一篇“从Adobe看软件行业商业模式的转变”(注:2013年12月9日发表在雪球,当时用户名是投资界红小兵)。当时对于Adobe的判断原话:

商业模式:用户付费的好处

Adobe将他们的付费用户模式称为Creative Cloud。Adobe认为付费用户的商业模式有几个好处:

1、首先是大幅降低了客户的门槛,这也是最重要的。以前Adobe的一个软件可能要卖3000美元,直接把许多有需要的客户拦在门外。现在一年交500美元成为会员就能使用价值几千美元的软件,一下子把客户的群体扩大了;

2、对于公司的盈利来看,将一次性付费用户转化成订阅用户,短期虽然会有冲击,但长期有了更稳定的Recurring Earning才是王道,让业绩增长有更强的可预见性。所以Adobe上个季度的收入从8.71亿美元大幅下滑到6.45亿美元,就是反应了这种短期的冲击。然而好的方面是到了今年三季度Creative Cloude的付费用户也增加到了100万,完成公司预计的125万付费用户没有任何问题;

3、通过云端服务和大数据功能提供增值服务,并且更好的保留客户。Adobe会在云端提供更多软件的补丁和增值服务,如同我玩Fifa 2014每周下载数据包一样。付费用户可以去云端下载更多软件的更新和补丁,这样对于付费用户来说,也是享受到了增值的服务。而不像过去一次性购买软件之后,就没有什么增值服务了。

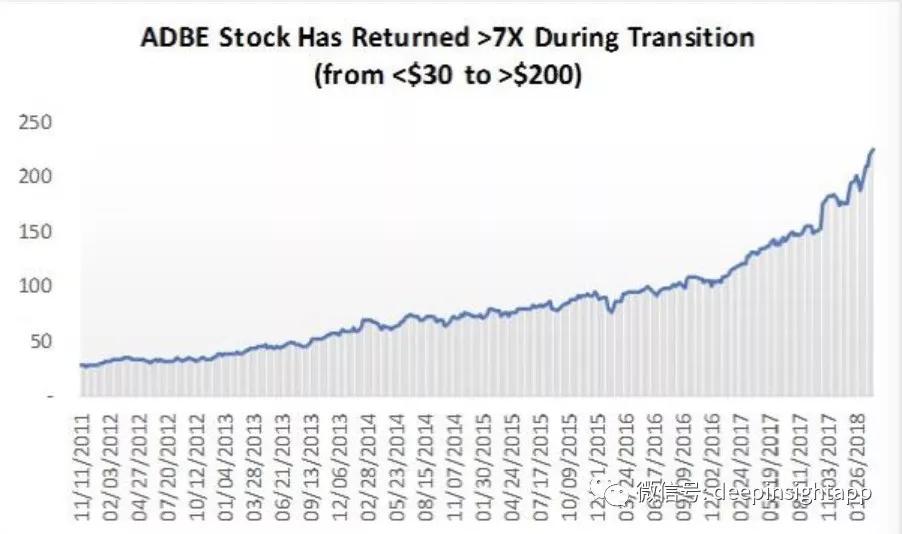

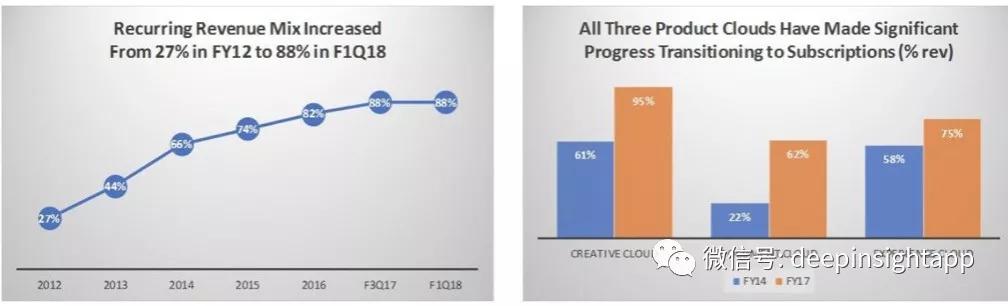

多年过去了,当初的这个判断还算正确,Adobe向Subscription订阅付费模式转型后,股价上涨了7倍多。股票在2012年宣布转型后的每一年,都跑赢了标普500和纳斯达克。Creative Cloud云服务已经成为了Adobe皇冠上的明珠。降低了用户门槛以及更好的体验,这也导致公司现在的复购收入占比从2012年的27%,提高到了2018年1季度的88%。所有云业务收入过去几年都出现了较大增长。

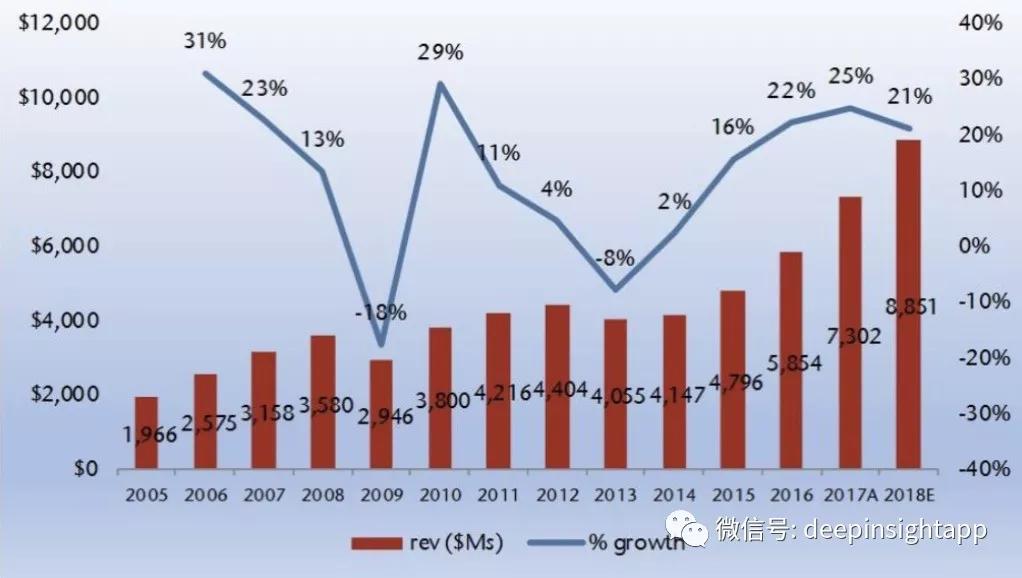

当时在13年底的时候,我们就看到了Adobe订阅模式的改变。当时订阅完整版Creative Cloud服务的包月费是49.99美元,购买单一的应用授权许可的包月费是19.99美元,而现有的Creative Suite用户的包月费则是29.99美元。Adobe还推出了学生和教师版本,以及针对团队用户的定价计划。大多数计划都是年度承诺每月结算,因此Adobe就拥有了可预期的持续收入。作为比较,之前根据版本的不同,Adobe的Creative Suite 6的售价为1,299美元到2,599美元。作为结果,我们看到Adobe收入在2013年因为转型短暂下滑后,开始了稳定的增长,过去几年每年都是20%以上的收入增速。

当然,比收入更重要的是毛利率增长。过去Adobe这种卖版权模式的软件公司,非常依赖销售渠道。其实客户不在他手里,而是在渠道手里。现在公司向订阅付费模式转型,其实打破了之前和客户之间的割裂。过去有些用户会购买版权,到期后又不购买了。Adobe也不知道用户怎么想,对产品有什么建议,销售都还是要通过渠道。

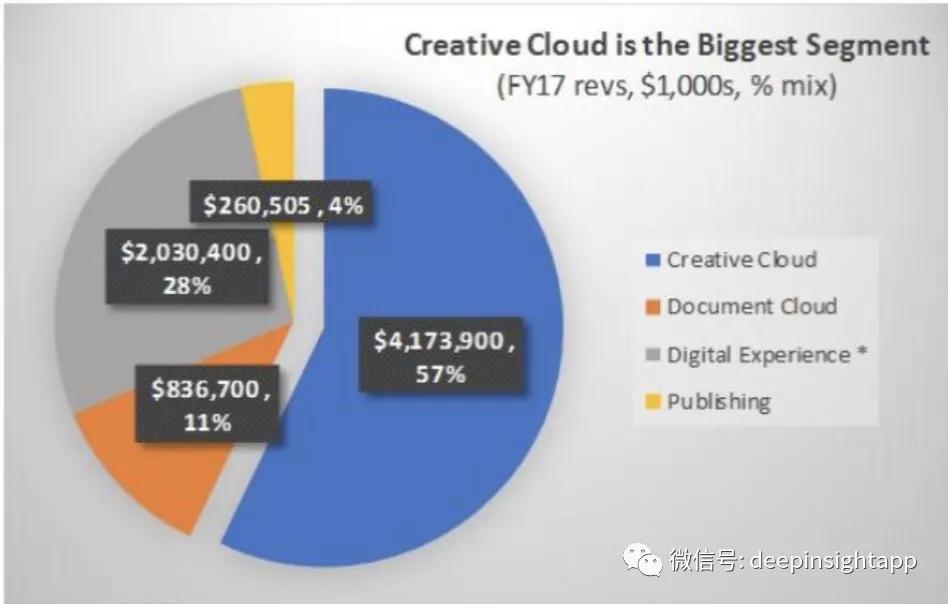

现在Adobe真正把用户掌握在自己手上。相应的,Adobe这几年的Operating Margin从20%左右上升到了40%左右,大幅带动了盈利的弹性。下面是2017年公司收入结构的分拆,我们看到Creative Cloud云服务占收入比重57%,Digital Experience占收入比重28%,Document Cloud占收入比重11%,Publishing占收入比重4%。

云服务模式带来的用户粘性

我们知道全球绝大多数的生意,希望其用户数能不断沉淀。所以最好的消费品一定是让用户上瘾,用的人越来越多(可乐,香烟,咖啡,酒精)。对于互联网企业来说,如果用户数能不断沉淀,那也一定是最好的生意模式。用户数能不断沉淀需要做到两点:1、老用户一直保持忠诚;2、新用户不断加入。这两点需要极强的用户体验,以及相对低的用户使用门槛。或者换一种模式:极高的转换成本。

我们看到苹果IOS用户也是这种模式,基本上用户体验极好,转换成本极高。转型在Adobe之前的奈飞也是这种经典的模式。奈飞通过极致的内容制作和用户体验,不断拓展新用户,老用户也基本不会取消订阅。对于用户来说,一个月10美元订阅最好的内容性价比很高。事实上,Adobe的云服务也是这种模式。对于单个用户来说,一下子支付几千美元的价格是很高的。但是每个月支付几十美元,并且版本不断会有更新。这种价格大部分用户都能接受。

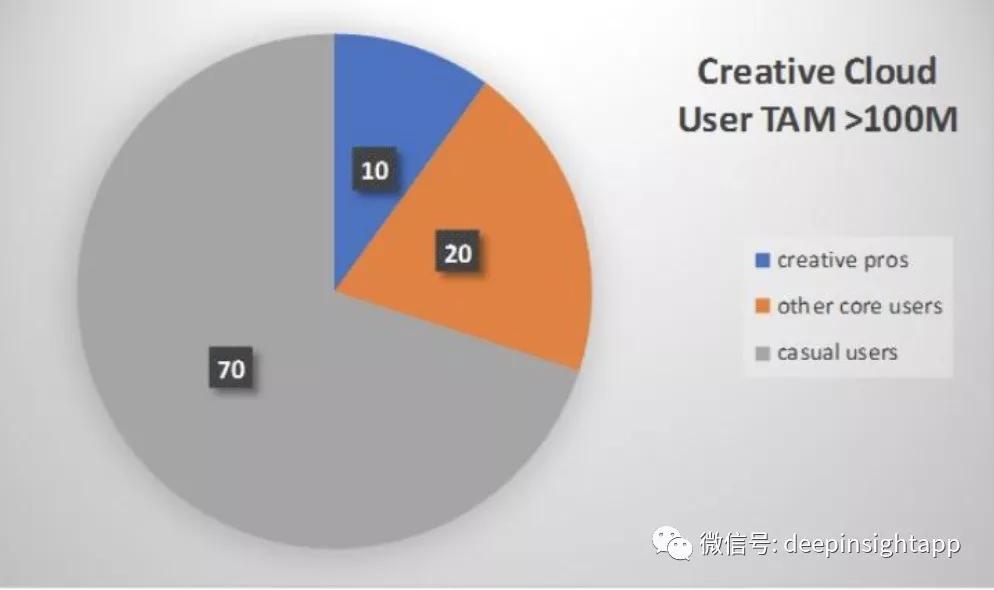

云服务模式本质上就是带来了更好的用户粘性,而且扩大了潜在用户群体。这些用户因为粘性提高,其实对于Adobe的依赖度会越来越高。进一步提升了公司的长期收入空间。从下图我们也看到,Adobe的云服务模式,带来了大量的轻度忠诚用户。这种云模式的转型,最牛的就是抓住了过去的轻度用户。

写在最后

2013年的调研让我亲身经历了Adobe的这一轮暴涨,同时我们对奈飞的研究也对其商业模式有了更加深入的理解。2013年管理层说的方向,最后全部兑现了,而且证明了云服务订阅模式秒杀过去传统的卖版权模式。里面的核心就是用户基数在不断增加,长期的Recurring Earning越来越稳定。未来,这里面还有大量的用户交互数据,才是云服务企业下一个金矿。Adobe的市值突破1200亿美元,再次证明了垂直软件行业龙头,向云端服务模式转型的可行性。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

七牛云-视频直播

- 3.6

(30)咨询产品免费试用百家云-企业直播云

- 3.7

(44)咨询产品免费试用又拍云-UPLive

- 3.6

(12)咨询产品免费试用薪丞相

- 4.0

(2)咨询产品免费试用灵云

- 0.0

(0)咨询产品免费试用全程云CRM

- 4.0

(9)咨询产品免费试用