沃尔玛终于打赢了西尔斯,但是新零售来了

编者按:本文来自“国泰君安证券研究”,36氪经授权转载。

10月22日,驰骋美国大地125个年头的美国零售业巨头西尔斯正式递交了破产申请。

百货行业的迟暮早已不是新闻,西尔斯的破产也标志着它与沃尔玛自上个世纪以来的对峙最终分出了胜负。

面对沃尔玛和来势汹汹的超市行业,希尔斯鏖战数十年后黯然落败,而面对从电子商务升维而来的数据驱动型新零售行业,沃尔玛发现自己不知不觉间站上了曾经对手的位置。

国泰君安零售团队深度复盘了美国超市业的发展历程,看看“当曾经的新零售,遇上新零售”,究竟该如何应对?

01 | 后生可畏

美国第一家超市诞生于1930年。

彼时的美国,正深陷于经济大萧条的泥沼之中。人均GDP与可支配收入大幅下降,消费能力减弱,超市业态凭借规模效应降低了商品的销售价格,满足当时人们的消费需求。

同时,冰箱的普及使得消费者的单次购买量得以大幅增加,新的消费习惯也使得超市业态迎来爆发式增长:

1932年,美国全国仅有300家超市,7年后达到4982家,相比1932年增长15.6倍,年增长率近50%。

到了60年代,三分之二的美国家庭达到中等收入水平,汽车消费迅速普及,大部分美国家庭至少拥有一辆私家车,城镇化率超过70%,居住逐渐由城市向郊区聚集。超市随之进入快速扩张的繁荣时期,超市渠道销售额占日杂销售额的比重从1939年的10%增长到1967年66.7%。

这一阶段也孵化出了后来与百年零售老店西尔斯分庭抗礼的全球零售巨头——沃尔玛。

沃尔玛的创始人山姆·沃尔顿于1950年在本顿维尔市中心开设了首家“Walton’s 5&10”同名商店。本顿维尔是一座位于阿肯色州、密苏里州、堪萨斯州和俄克拉荷马州四州交界处的小镇,优越的地理位置充分帮助沃尔顿搜集和分析消费者需求。

在同名店取得成功以后,1962年山姆又在阿肯色州开出了第一家沃尔玛商店,并开启了早期的区域扩张之路,到1970年,沃尔玛已拥有32家门店,区域密集策略初显成效。1972年,沃尔玛在纽交所上市,充足的资金储备为进一步扩张奠定了基础。

早期沃尔玛坚守“农村包围城市+区域密集”战略,充分利用自身的区位优势,在竞争者较少、成本较低的乡镇地区加速扩张,在依靠低价吸引消费者的同时,提供优越的服务以建立稳定的“回头客”群体。

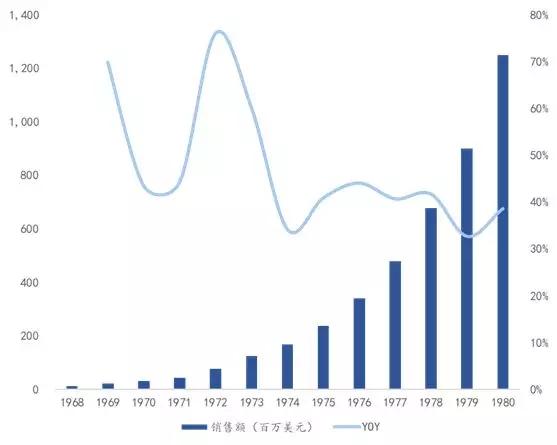

1968年至1980年,沃尔玛年销售额从1260万美元增长到12.5亿美元,复合增长率高达46.7%;净利润从50万美元增长到4120万美元,年复合增长率为44.4%。

1980年,沃尔玛一举成为美国唯一一家营收超过10亿美元的区域性零售公司。

数据来源:公司公告,国泰君安证券研究

02 | 群雄逐鹿

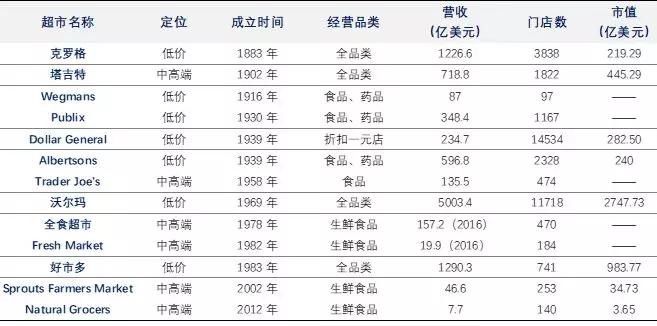

1980年,美国的超市百花齐放,出现了以全食超市为代表的高端有机食品超市,以好市多为代表的会员制仓储式超市,且都在各自的细分领域大获成功。

数据来源:彭博,国泰君安证券研究(截至2018年10月15日)

1993 年,第一家会员制超市 Price Club 与 Costco 合并成为美国最大的连锁会员超市,整合后的会员制仓储超市形成了Costco、Sam’ s Club(沃尔玛旗下)和BJ’s Wholesale Club的三巨头格局。

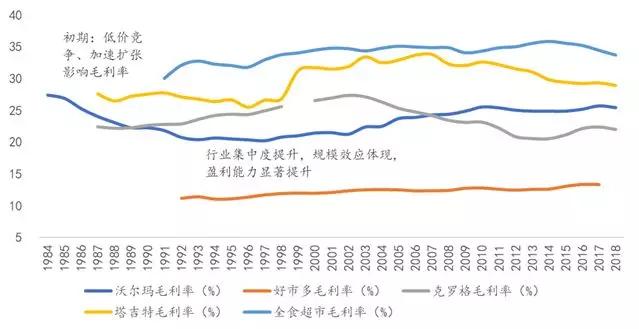

在整合兼并的行业大背景下,美国超市企业在1990-2010年经历了市场集中度的高速提升——美国日杂食品销售CR4 由1992年的17%升至2010年的37%。

集中度的提升促使龙头企业盈利能力进一步加强:沃尔玛的毛利率从1996年的20.36%稳步提升至 2010 年的24.48%;1992年-2010年, 全美五大超市企业的平均毛利率由 22.8%提升至25.7%。

数据来源:Bloomberg, 国泰君安证券研究

依托行业快速增长的红利,沃尔玛从精准定价、优化供应链、完善内部机制等三方面构建竞争壁垒——天天低价广告深入人心,价格策略稳固消费群体。

自“天天低价”的口号提出以来,沃尔玛作为折扣商店便一直奉行,通过及时比价,做到相同商品比其他竞争对手价格更低,并保持一定的促销以吸引消费者。

1971年,沃尔玛在阿肯色州建立了第一家配送中心;80年代,物流中心建设速度提升与毗邻配送中心布局门店并行,保证新开门店距离物流中心小于500公里,提高配送效率的同时降低运输成本。同时,沃尔玛组建了自己的运输车队,并实现每家店每周至少完成五次货车配货,1989财年其运输车队实现超过30万次门店配送。

沃尔玛致力于打造“人员支持系统”,1983年,沃尔玛在25家门店安装了UPC(Uniform Product Code,商品统一代码)扫描设备,并于1989年实现全部门店覆盖;1985年,沃尔玛购买卫星沟通系统以加强所有门店及物流中心与总部办公室之间的联络,旨在提高门店间的沟通及数据传输效率,试运行后于1986年在所有门店使用,大幅提升物流效率。

凭借逐步确立的竞争优势,沃尔玛的营收从FY1981的16.4亿美元增长到FY1990的258.1亿美元,复合增长率高达35.8%,净利润从0.6亿美元增长到10.8亿美元,符合增长率39%,最终于FY1991超越西尔斯成为美国最大的零售企业。

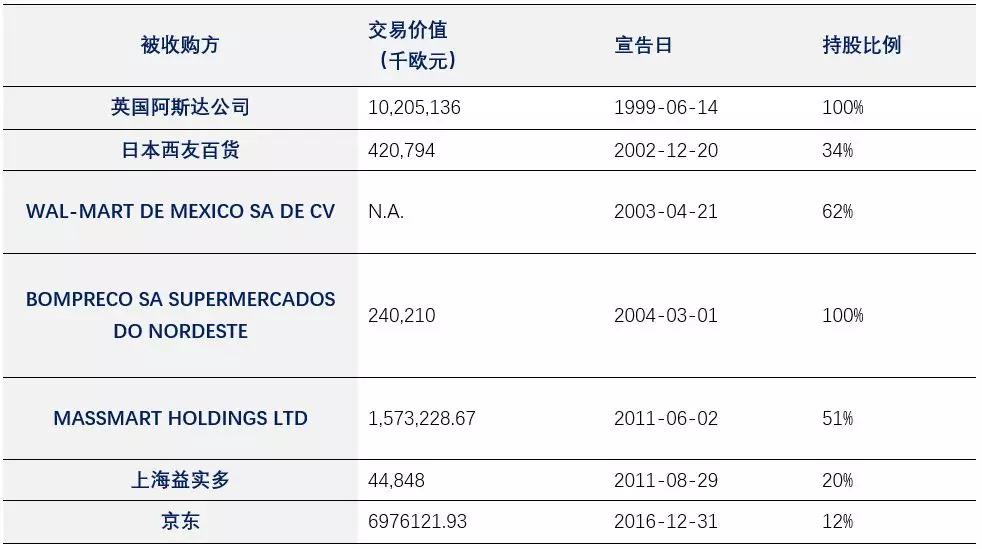

90年代初期,面对美国经济下滑、国内零售市场趋向饱和的挑战,沃尔玛开始将商业版图扩张至海外。

1991年首家沃尔玛商店在墨西哥城开业,标志着沃尔玛开启全球扩张之路;1993年沃尔玛国际部成立,加速全球布局进程,先后进入了南美、亚洲、欧洲和非洲市场。

数据来源:Zephyr,Osiris,国泰君安证券研究

03 | 坏时代的好生意

时间来到2007年,次贷危机席卷美国。

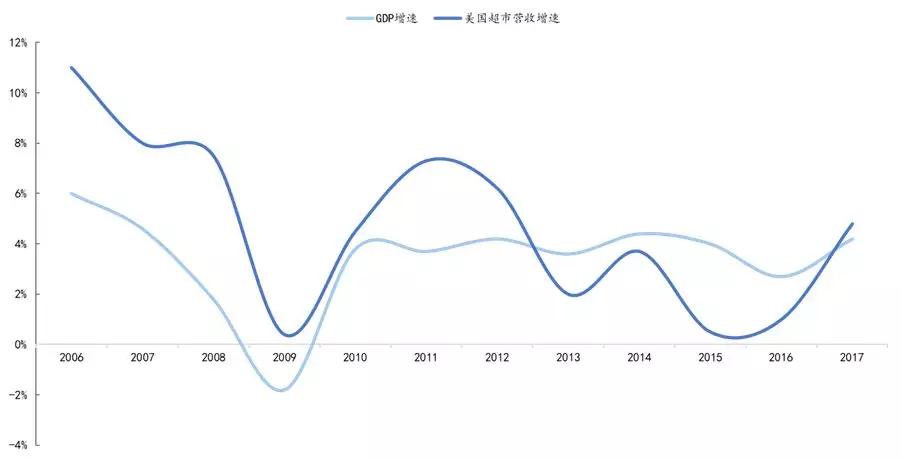

百货零售业的势微已成定局。经济危机刺破了信贷繁荣的泡沫,刺不破美国民众对美好生活的向往:具有必选消费的刚需属性的超市行业,在GDP、CPI大幅震荡期美国超市行业营收增速始终保持正增长。

尤其在 2009 年金融危机后美国经济下行期,CPI 和 GDP 均陷入负增长,但同期龙头超市企业的营收仍然维持正增长,刚性凸显。

数据来源:Wind,国泰君安证券研究

不过由于超市营收增长与GDP增速以及CPI增速呈明显的正相关性,超市行业还是感受到了冬天的凛冽。

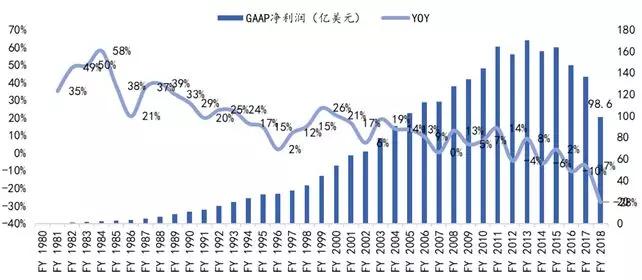

沃尔玛营收在上世纪80年代全国扩张期快速发展,大多数年份增长率都在30%以上,净利润也快速增长。

进入90年代,沃尔玛开启全球扩张之路,营收和净利仍维持较高增速,大多数年份都在15%以上,到2009财年,公司收入达到4043亿美元,净利润达到134亿美元。

2009年后,随着全球布局初步完成以及电商对线下零售带来的冲击,沃尔玛营收增速下滑,到2018财年,沃尔玛营收5003亿美元,另一方面,沃尔玛继续加大电商业务和海外市场布局,投入巨大,导致近年来净利润出现下滑,2018财年沃尔玛GAAP净利率下降至1.97%。

数据来源:Wind,国泰君安证券研究

总结沃尔玛过去几十年的成功,主要是依托规模效应、供应链管理以及费用控制等来实现“天天低价”的经营战略。

1)规模效应保证议价能力,沃尔玛坚持持续扩张,到2018财年已经拥有1.17万家门店,经营面积达1.08亿平方米,是全球最大的超市企业,这使得沃尔玛对上游供应商拥有强大的议价能力;

早在1997年,沃尔玛开始使用一种手持电脑,公司内部称之为“magic wand”,通过射频网络连接所有门店终端。内部信息系统的升级为每一名员工建立起了解全球沃尔玛商品信息的通道,能够及时跟踪在货架、在配送及在物流中心的商品存货的具体情况。

沃尔玛善于在内部管理的细节处做到费用节约,以降低管理费用:比如沃尔玛所有办公室保持简单的装修,并配备以门店销售不掉的洗手液、卷纸等办公生活用品。

其次,沃尔玛倾向在成熟门店附近新设门店,统一培训促销部门的美工技术并精确计算宣传彩页的印刷数量以节约宣传成本,因此公司的市场费用也低于同行。

04 | 轮回

冬去春来。从危机中复苏的沃尔玛,发现自己成了顾客 “最熟悉的陌生人”。

与传统超市“大而全”的经营模式不同,美国零售商好市多 (COST.O) 消费前已经帮助用户做过产品过滤,为其提供品质化产品,每一个品类通过采购团队调研只精选2-3个品牌,门店平均只有3700多个SKU,但这些产品种类足以覆盖人们日常生活的方方面面。

好市多 (COST.O) 于1995年推出自有品牌Kirkland Signature,目前Kirkland Signature在好市多的SKU占比达20%,由于质量好、价格低而深受美国人民的喜爱,已经发展为全美销量第一的健康品牌。

好市多自有品牌Kirkland Signature,主要以食品为主

数据来源:公司官网

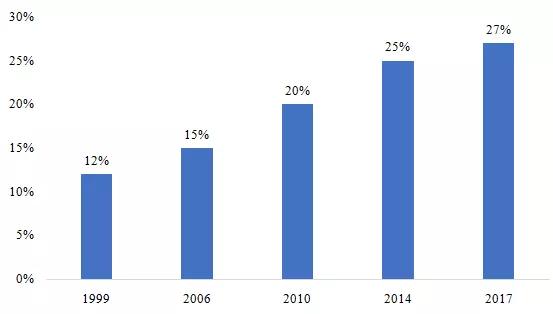

伴随着Kirkland Signature越来越受欢迎,其收入占比也在不断提升,2017年该品牌销售收入占营收比例已经达到27%。

好市多自有品牌Kirkland Signature,销售占比不断提升

数据来源:公司公告,国泰君安证券研究

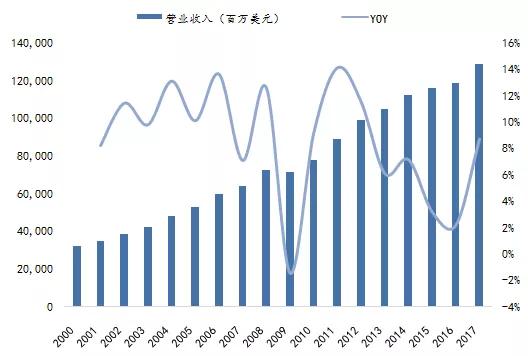

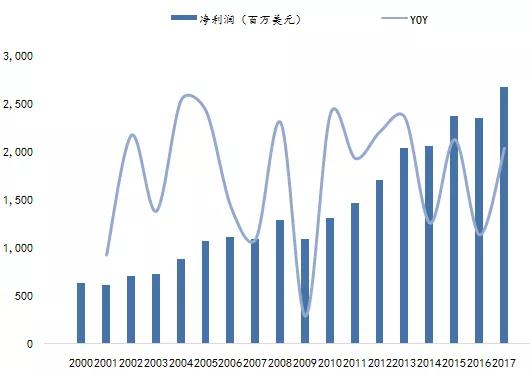

近年来,全球零售企业都面临电商对于线下零售的冲击,而好市多 (COST.O) 却在金融危机后实现二次成长:2009-2017年收入复合增速8%,净利润复合增速12%:2017年公司营收达到1290亿美元,同比增长8.68%;净利润27亿美元,同比增长14%,是仅次于沃尔玛的全美第二大超市企业。

Costco营收持续快速增长

数据来源:公司公告,国泰君安证券研究

Costco净利润伴随营收增长不断增加

数据来源:公司公告,国泰君安证券研究

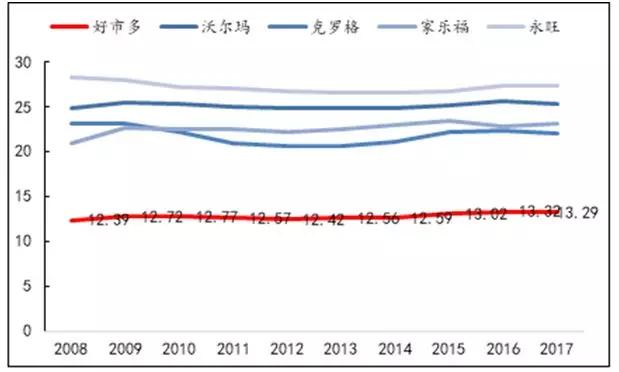

不同于传统的超市企业,仓储会员制超企好市多不仅通过商品差价来赚取利润,同时利用低价精选模式来引流,通过会员费来实现盈利的。

在这一模式下,公司与会员站在同一战线上,仅将公司毛利维持在13%左右,争取为会员提供价格最低的高品质商品,而非努力扩大买卖差价来保持盈利。

Costco低价精选+会员制度实现良性循坏

数据来源:国泰君安证券研究

Costco毛利率显著低于其他超市企业(%)

数据来源:公司公告,国泰君安证券研究

好市多低价精选的特点培养了大量忠实的顾客,而优良的口碑又不断吸引着新会员的加入。从2006年到2017年,好市多会员人数从4770万人增长至9030万人 (包含家庭卡会员),而会员的续签率也在不断提升,从86%提升到90%的水平,顾客忠实度很高。

过去10年,沃尔玛和克罗格的坪效基本处于4000-7000美元/平方米/年的水平,而好市多坪效则超过了12000美元/平方米/年,人效更是超过50万美元/人/年,相比之下,沃尔玛和克罗格的人效只有20万美元/人/年,差距超过2倍,这也证明了好市多低价精选模式吸引顾客消费的魅力。

好市多的成功之路说明了真正提升性价比和购物体验的零售企业将受到消费者青睐,完善的供应链体系建立成本优势,自有品牌构筑差异化亮点。

05 | 中国的超市巨头应该是什么样子的?

从百货到超市,从超市到仓储会员店和电子商务,变的是零售的形式,不变的是零售的本质。

超市行业以销售生鲜、食品、日用品等民生产品为主,具备穿越周期的能力。若参考国际经验,规模效应终将推动行业集中度提高和企业盈利能力提升,生鲜消费升级也将推动超市渠道渗透率提升,最终超市行业有望诞生超大市值公司。

我们判断,未来具备以下竞争优势的企业更有希望脱颖而出,实现长期成长:

牢牢把握生鲜供应链优势:生鲜高周转、低毛利、运输成本高,高度依赖线下,难以被电商取代;

积极拥抱线上线下融合,大力推广到家服务的企业:通过与巨头合作或自建的方式开展到家服务,满足消费者立体化消费需求;

运营效率出众,具备持续扩张能力:超市行业最终以规模和效率取胜,只有具备异地扩张能力和运营效率领先的企业才能实现持续增长,规模优势同时又会助力企业扩张,形成正向循环。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

大厂都在用的ERP软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

Adobe

- 4.1

(40)咨询产品免费试用名片全能王

- 4.1

(3)咨询产品免费试用沃讯OA

- 4.1

(28)咨询产品免费试用深黑科技

- 0.0

(0)咨询产品免费试用易道博识

- 0.0

(0)咨询产品免费试用微博广告

- 0.0

(0)咨询产品免费试用