双面美团:从盈亏平衡面、趋势面,看美团的现在和未来

文 | 庄帅,原题目《双面美团》

庄帅零售电商频道独家专稿 未经许可不得转载

事隔一年多,针对美团点评的上市之路,结合近五年来对美团点评的持续研究,本文将从美团点评的商业模式、美团点评的盈亏平衡面、美团点评的趋势面做一次全面的深度分析!

美团点评的商业模式

提起美团点评的商业模式时,不得不提阿里巴巴早期针对小微企业的B2B平台。记得当年马云向美国投资人介绍阿里巴巴的时候,大家和现在看待美团点评一样一头雾水,不知道这样的B2B平台该对标哪家美国公司,对标团购鼻祖Groupon,它已无法匹敌美团点评,对标亚马逊似乎又略显牵强。

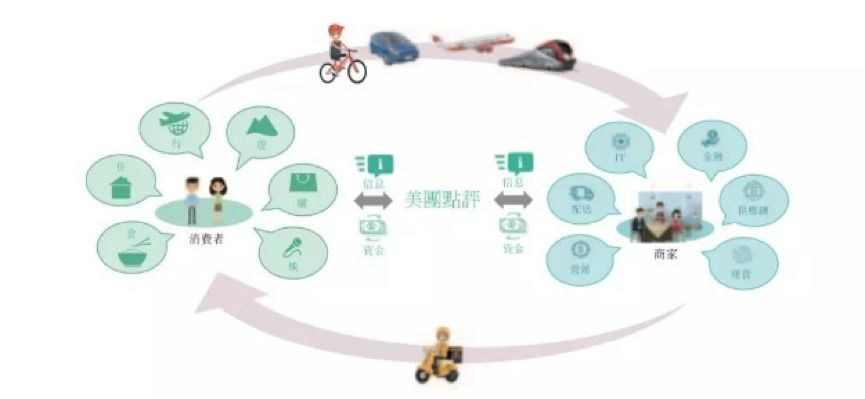

那么,美团点评为何不能向当年的阿里巴巴B2B一样,成为中国企业独特的存在——中国领先的生活服务电子商务平台!

毕竟美团点评已经在中国成功地将餐饮、影院、酒店、旅游、出行、美业、家政、票务、生鲜零售等一切与生活服务息息相关的行业的商家集中在线上形成综合电商平台,并为商家们提供配送、营销、技术和金融服务,让消费者能够更加快捷和便利地获取他们的商品和服务。

美团点评将这件事情做到了极致并为此做出了巨大的投入:招股书披露,美团点评交易金额由2015年的人民币1,610亿元增加至2016年的人民币2,370亿元,增加46.8%,并于2017年进一步增加51.0%至人民币3,570亿元。2017年,美团点评的餐饮外卖服务的年度交易金额为人民币1,710亿元,到店、酒店及旅游业务的年度交易金额达人民币1,580亿元。

三年亏损大幅收窄:据招股书显示,美团经调整亏损净额持续收窄,从2015年的-59亿元收窄至2016年的-54亿元,2017年进一步收窄至-28亿元,三年内亏损减半。

虽然亏损在不断地变窄,但是连续的亏损仍然成为许多人质疑美团点评的核心,这和当年质疑亚马逊和京东如出一撤。

作为一家中国的企业如果没有创新,会被质疑;如果有创新并做成全球领先却无法对标欧美企业,同样会被质疑;赚钱的企业被质疑没有梦想(参见《腾讯没有梦想》),不赚钱的企业被质疑没有盈利能力能否长远发展。

这样的质疑环境,反而出现了越来越多能够领先世界的中国企业,阿里和京东如此,小米和美团点评亦将如此。

据艾瑞报告,生活服务电子商务行业的规模在2017年已达27,050亿人民币,预计到2023 年将增至80,110 亿人民币,年复合增长率高达19.8%。作为中国餐饮外卖的领导者,美团点评到店餐饮按交易金额计的市场份额连续3年保持第一,其市场份额从2015 年的31.7%增至截至2018 年3 月31日三个月的59.1%。

此外,美团点评的收入由2015年的40亿元增至2016年的130亿元,同比增225%,2017年其收入更进一步增至人民币339亿元,同比增160.7%,收入三年增长超七倍。

巨大的市场前景和收入预期,让越来越多的竞争对手进入美团的地盘,滴滴进入外卖、饿了么加速扩张新零售等等。

面对越来越强大的竞争对手,美团点评仍然能够成为领先者,一句“战略性亏损”以蔽之显然不合理,到底是什么让美团点评无边界地扩张和发展?下面的两个“面”是本文的重点,分析的内容比较多,请安排好时间。如果有任何想提前交流的,欢迎加我个人微信:zhuangshuaidu。

美团点评的盈亏平衡面

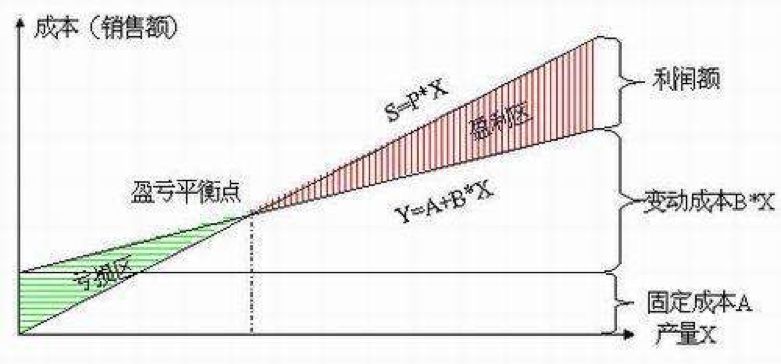

由于平台型互联网企业的盈亏平衡点不止一个,且多个点连接之后会形成“面”,因此出现了“盈利平衡面”这一说法。若仅用传统的“盈亏平衡点”来评判互联网企业,则易得出错误的结论。

如上图所示,传统的“盈亏平衡点”可通过人为干预的方式进行“点”的设定,在达到某一销量或某个市场占有率时,可通过降低成本、提高售价、收购竞争对手等方式实现“盈利”。

然而对于互联网企业尤其是综合电商平台,则存在规模不盈利的业务,这些业务甚至都没有“盈亏平衡点”的设定,如亚马逊的图书业务,其销售图书的利润并不能给公司带来很好的盈利,且由于销售图书的准入门槛不高致公司或将不断面临新的竞争对手。

如此情况下,为何亚马逊仍不断加大图书销售的力度,甚至开发了Kindle这样的电子书硬件并在美国开了六家线下实体书店!?原因是其可通过图书销售,带出Kindle这样的硬件推动电子书和Prime付费会员的收入增长,并借此形成平台,低成本高效率地渗透到出版业。

亚马逊虽未消灭传统书店,但对其经营造成了致命打击。全美最大的连锁书店巴诺,在最近一个财年营收71.3亿美元,净亏损6890万美元;已有40年历史的Borders Group已被迫关闭旗下所有书店,并于去年进入破产清算程序。

这种由点带面的发展模式令单点模式的竞争对手都不知道是如何被消灭的,并且许多出版商至今都不认为亚马逊是自己的竞争对手,正如《三体》里那句经典台词:消灭你,与你无关!

亚马逊取得巨大的成效,在京东这样的实物电商平台也开始上演,而美团点评的生活服务平台的各项业务上,同样有这样的巨大机会。

外卖已经成为美团点评最具规模的业务,通过这样一个点,便可渗透到整个餐饮行业的方方面面。

我分析和研究过的包括:美团点评的无人送餐车、生鲜超市与餐饮企业采购平台结合、生鲜超市与用户点半成品做饭结合;获得支付牌照后的在餐厅中出现的集中收银推动美团点评金融业务的快速发展;免费帮助餐厅搭建的小程序及后续通过技术赋能实现有人餐厅无人化、未来无人餐厅的机会等等。

外卖是如此,酒店、电影、旅游、票务、出行、美业、家政等都是这样的点,这些点在美团点评上市后会进一步加大规模,甚至不断分拆发展(目前美团点评的酒店和电影业务已经有独立的APP),然后形成“面”。并且不同的“面”之间再互相关联,形成更大的“面”,无限扩张。

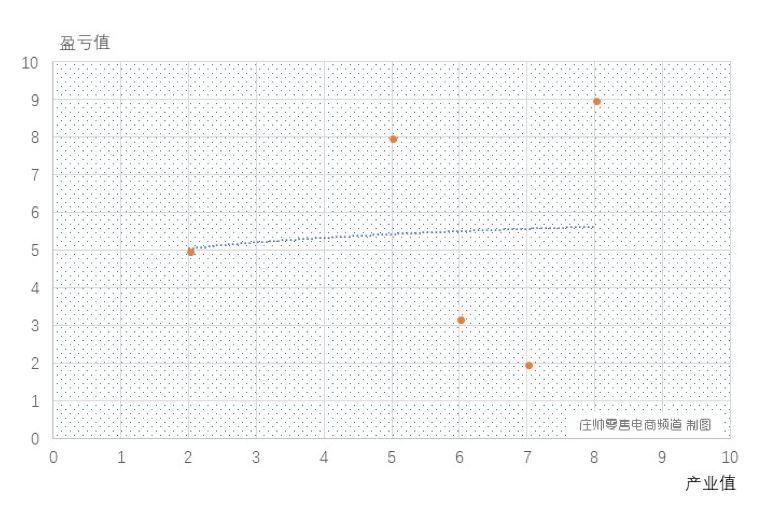

我按照“盈亏平衡面”的核心原理制做了一张简易图,图中的横纵坐标值替代了原来“盈亏平衡点”的销售额和成本,分别是“盈亏值”和“产业值”。

根据不同的业务规模现状和趋势,预期盈利能力以及借助互联网或其它技术对产业的渗透和影响,可以确定不同的值。得出这两个值之后,就可以在图中生成不同坐标的点,以明确业务持续亏损在产业方向上即将出现的更大价值。

“盈亏平衡面”成为美团点评估值高的关键所在,具有比实物电商更为广泛的想像空间,毕竟所有生活服务业务均有实物的部分。如餐饮涉及到的生鲜实物商品、电影涉及到的电影周边商品、旅游和出行涉及的商品等等。而实物电商平台虽然也一直想加大在生活服务的扩张,这也能解释为何阿里花巨资全资收购饿了么、独立发展飞猪旅行和淘票票、额外投资盒马鲜生这种餐饮+生鲜+零食的集合店!

当然,过去和现在正确的事情并不代表未来能够做出同样正确的事情,这也是我一直强调的核心商业观点。例如在1989年至2009年不停地开实体店实现规模化增长是正确的事,但是在2009年至2019年就不一定是正确的事,到了2019年至2029年说不定又成为正确的事。

通过招股书来看美团点评,只能看出美团点评的过去和现在,那么未来如何?

美团点评的趋势面

美团点评既然能够做到现在的规模和估值并准备上市,证明过去和现在做对了很多事情,无论是亏损还是盈利。但是我们更要关注美团点评的趋势面,这个部分【庄帅零售电商频道】认为有三个主要的“面”:一是行业增长趋势;二是企业与时俱进的创新能力;三是竞争模式。

一、行业增长趋势

从美团点评目前收入占比最大的餐饮外卖分析,根据艾瑞报告,2017年,中国食品零售和服务行业规模约为人民币8.7万亿元,在线渗透率为13.4%;根据艾瑞报告,到2023年,其规模将达到约人民币14.1万亿元,在线渗透率达29.5%。

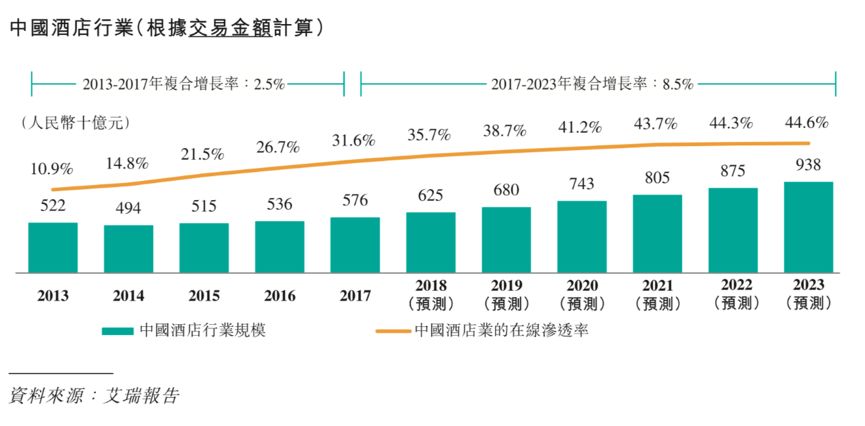

其次是酒店行业:受到居民可支配收入增长、居民生活水平提高、旅游消费需求增长、新型交通方式的兴起以及政府政策的支持,推动中国酒店行业高速增长。

最后是通过高频率服务的规模和交叉销售,电子商务服务可提高众多其它相对低频的消费者服务的在线渗透率。以交易金额衡量,于2017年生活服务电子商务市场规模约为人民币2.7万亿元,艾瑞报告预计其在2023年将增长到约人民币8.0万亿元,年复合增长率达19.8%。在线交易渗透率的不断提升及多种生活服务品类的扩张导致了该快速增长。

从生活服务市场的增长趋势来分析,美团点评作为中国领先的生活服务平台,显然处于一个高速增长的市场环境中,对于未来企业的增长有了大环境的保障。

二、企业与时俱进的创新能力

如果亚马逊只是一家卖书的电商平台,那它的结局也许就是今天的当当网;

如果京东只是一家卖3C的电商平台,那它的结局也许就是昨天的新蛋网;

如果苹果只是一家卖电脑的公司,那它的结局也许就是今天的DELL;

……

多数的企业特别是互联网、科技企业必须具备与时俱进的创新能力,包括商业模式创新和技术创新、组织创新。

美团点评的商业模式创新在上一节的“盈亏平衡面”已经提及,毕竟商业模式的核心在于“盈利模式”,其次是运营模式和营销模式。单纯从美团点评过去从团购到外卖到生活服务平台的变化可以看出,美团点评在运营模式和营销模式的创新能力是非常强大的,也根据市场、消费习惯、技术条件等在不断进步。

美团点评的技术创新则在于持续不断的技术投入,我所了解和研究的内容包括:美团点评研发的智能调度系统可以通过骑手的实时定位以及消费者和商家的位置,持续优化路径规划,在每日高峰时段,每小时路径计算可达29亿次;此外,美团点评开发了基于AI自动驾驶技术的无人驾驶配送车。2017年,美团点评通过自有配送网络完成了约29亿单配送,平均每单配送时间约为30分钟。

美团点评连续三年的高研发投入成为技术持续改进的基础,据招股书披露,美团连续三年研发费用占收入的比重超10%,且研发费用呈现逐年递增的趋势,2015年至2017年研发费用分别为12亿元、24亿元和36亿元。

2017年企业财报数据显示,Facebook最高,约为21%,百度刚刚超过14%,阿里巴巴是近11%,腾讯不到8%,研发投入226亿美元居第一的亚马逊占营收比例高达12.73%!全球来看,英特尔、微软、谷歌等科技公司以及默沙东、诺华、罗氏等医药企业的研发费用占营收比例都超过10%甚至20%。从这个角度看,去年研发费用占比低于5%的苹果公司有滑向销售驱动之势。

最后是组织创新,美团点评合并之后共进行了三次组织架构调整,特别是17年进行了两次组织架构升级。

最近一次组织架构升级发生在17年底,美团点评CEO王兴通过内部信宣布了公司最新的组织升级。

在前台业务体系上,美团点评成立新到店事业群和大零售事业群,分别由张川和王慧文担任总裁。

新到店事业群,整合了原到店餐饮、餐饮生态、到店综合及智能支付业务,线上线下全面协同、双向打通,增强全场景用户体验,深化全链条商户赋能。

大零售事业群,统筹生鲜零售、外卖、配送、餐饮B2B等业务,强化外卖配送网络,建设生鲜零售等新能力,全面布局大零售生态。由王慧文、姜跃平、郭万怀、王莆中、杨锦方组成大零售事业群班委。

成立出行事业部,由王慧文负责,继续探索创新,为消费者提供更丰富、优质的出行选择。

基于此次升级,美团点评将构建起新到店事业群、大零售事业群、酒店旅游事业群以及出行事业部四大业务体系。

为了保障业务发展,中后台体系建设也成为此次组织升级的重点。在内部信中,黄海被任命为点评平台负责人、广告平台负责人,与张川搭档,提升用户体验,增强商业化能力。美团平台继续由陈亮负责,建设旗舰级生活服务用户入口。

在此次中后台的组织升级中,王兴亲率成立了数据战略委员会、业务管理委员会和安全委员会,陈少晖和穆荣均分别担任业务管理委员会和安全委员会的常务副主任。

组织创新是企业与进俱进发展的基石,更是战略得以落地执行的保障,从每次美团点评进行的组织架构调整和升级取得的业绩来看,其组织创新的能力得到了市场验证和认可,并有效地保障了战略的落地执行以及最大化发挥人才的效用,对人才的引进和发展同样起到推动作用。

三、竞争模式

市场规模够大,生活服务类的消费趋势明显,商家的增加都让竞争态势变得更加激烈,这也让许多人担心美团点评在上市后是否能够持续保持竞争优势。

基于我十几年在企业和创业做咨询公司对客户的竞争对手分析的方法,可以在这个部分简单做一些分析,包括:单维竞争与多维竞争、高频竞争与低频竞争、创业团队型竞争与集团项目式竞争。

美团点评的外卖竞争对手是饿了么;酒店和旅游业务竞争对手是携程;电影和票务是淘票票;新零售的小象生鲜是盒马鲜生、永辉超级物种、大润发、沃尔玛等;美业和行政是58到家……

这样不同的业务拆开来看,似乎美团点评竞争对手多且强。但是如果从单维竞争和多维竞争的方式来看,美团点评却没有竞争对手!

这就是美团点评在竞争上的优势,实现了生活服务里的综合品类优势,形成了综合品类平台的竞争壁垒。

这也是为什么我会将美团点评和亚马逊、京东放在一起分析的另一个重要的原因,如果单纯从卖书来分析,亚马逊和京东、当当都互为竞争对手;如果单纯从卖3C品类来分析,苏宁和国美是京东的竞争对手;如果单纯从生鲜来分析,亚马逊、京东和沃尔玛互为竞争对手;如果从时尚服饰品类来分析,京东、天猫和传统百货零售商互为竞争对手……

可是亚马逊、京东、天猫等形成综合品类的电商平台后,首先传统零售业无法与其竞争,其次垂直电商同样无法同其竞争,除非是小众的创新的新兴垂直电商,在规模小的状态下还有相对竞争优势,一旦规模壮大,要么被综合电商平台收购要么加大投入使其失去竞争优势。

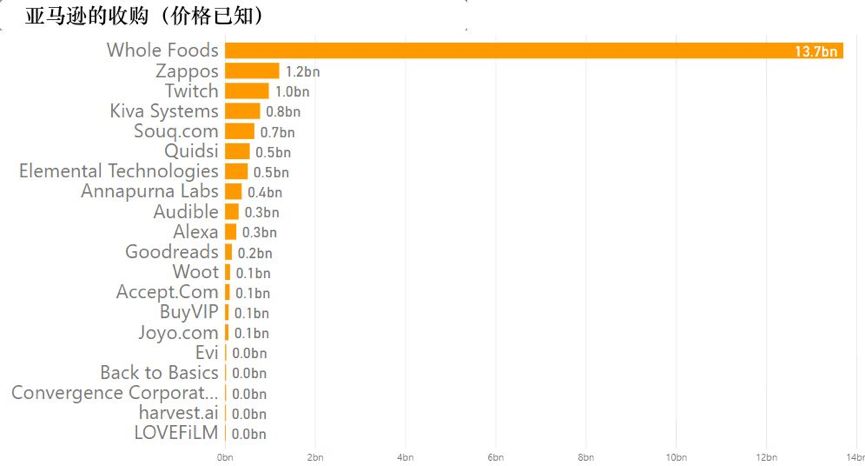

亚马逊的收购策略几乎让整个美国垂直电商全军覆没,随着2017年以140亿美元的高价收购了全食超市,亚马逊开启了线下零售商买买买的先例,谁也不敢保证亚马逊会停止继续通过收购垂直电商和传统零售商的步伐。当然,还有国际化的电商平台收购战略!

在实物电商和零售领域,中国的京东和阿里同样如此,京东收购了易购、1号店和入股唯品会均是典型,阿里则在14年前入股银泰开始,到换股苏宁易购、收购三江购物和大润发、入股到全资收购饿了么等等,都是典型的综合型平台的多维竞争优势的体现。

美团点评显然会采取同样的多维竞争策略,在招股书中明确出现的资金用途就有收购的部分:美团点评披露了2018年4月30日起至今正在推进的投资事项,如下图,其中可以提及美团正在考虑入股连锁超市,发力新零售。

美团点评作为综合性的电商平台,上市之后面必然也是通过多维竞争的方式取得优势。其次还有美团点评规模最大的业务属于高频业务,从而形成了强大的高频竞争优势。这也能解释为什么京东、阿里和亚马逊都在近三年不断加大生鲜品类的投入,无论是3C、图书还是服饰,都没有生鲜的消费频次高。

消费频次高意味着更高的用户粘性和带动低频消费的机会,特别是在碎片化和去中心化的线下消费环境下,谁掌握了高频消费谁就能真正赢得未来。京东的3C、天猫的服饰和亚马逊的图书显然都不在此列,生鲜品类就成为了生死决战!

而美团点评一日三餐的外卖业务比生鲜品类更为高频,招股书的数据显示:2015年至2017年,美团点评交易用户数分别为2.06亿、2.59亿和3.1亿。自2015年至2016年,美团日均餐饮外卖交易笔数从1.7笔提升至4.3笔,在2017年进一步提升至11.2笔。

2018年,美团点评单日外卖交易笔数超过2,100万笔。2018年6月19日,京东公布618战绩,18天累计下单金额1592亿元,按照客单价500元计算,那么京东在618大促期间的单日交易笔数为1769万笔。

在大促期间京东的单日交易笔数仍远远低于美团点评的外卖交易笔数,那么在平时京东的单日交易笔数会更低,这是实物电商平台的品类消费频次所决定的。

单纯从消费频次来分析,美团点评的价值就远远高于实物电商平台。

以高频消费带动低频消费成为美团点评另一个竞争优势,招股书数据显示:美团点评的三个业务部分——餐饮外卖;到店、酒店及旅游;新业务及其他。餐饮外卖和到店、酒店及旅游业务贡献大部分收入,分别为210亿元、108.5亿元,总收入的62.0% 及32.0%。

从高频竞争来看,美团点评的竞争对手仅有饿了么!可是再从创业团队型竞争与集团项目式竞争来分析,饿了么显然属于后者。

无数的案例表明,创业团队型竞争优势都要大于集团项目式竞争,从腾讯的拍拍和百度有啊与阿里的淘宝,到京东与苏宁易购(传统零售商做电商)等。

百度外卖作为集团项目,在非常短的时间就败于美团外卖和饿了么!随着饿了么被阿里全资收购,创始人和创业团队悉数出局,饿了么与美团点评在外卖领域的竞争出现颓势。

根据艾瑞报告,美团点评即时配送的市场份额连续3 年保持市场份额第一。市场份额从2015 年的31.7%增至截至2018 年3 月31 日止三个月的59.1%。

三大类型的竞争模式,都能让美团点评在竞争趋势中不断保持绝对和相对优势,获得创新发展的机会并赢得更多先机!

通过对美团点评的“盈亏平衡面”到“趋势面”的深度分析,我们能够更加全面整体地了解美团点评的现在和未来。更重要的是招股书显示,截至2017年12月31日,美团现金及现金等价物及短期投资共计452亿元。

正所谓手中有钱,心里不慌!

当然,不可否认,在无人技术和智能零售的大环境和剧烈变革的趋势中,美团点评必然面临着巨大的创新发展和竞争压力。对于现金流充裕、技术驱动、拥有平台效应、创新能力和强大竞争优势的美团点评来说,未来不仅充满挑战更充满想像力!

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

BMC Compuware Topaz Workbench

- 0.0

(0)咨询产品免费试用Delphi

- 4.0

(40)咨询产品免费试用YesDev

- 4.6

(4)咨询产品免费试用特创易.云

- 5.0

(1)咨询产品免费试用Qorus Integration Engine

- 0.0

(0)咨询产品免费试用BlueJ

- 3.9

(40)咨询产品免费试用