拼多多是烧钱烧到破产,还是烧钱烧出一个未来?

文:富途研究

作者:天成henry

盈利问题一直是悬在拼多多头上的达摩克利斯之剑,但我们已经从19Q4的财报中看到可以改善的迹象,既然如此,我们何必耿耿执着于短期的亏损问题,相对于此,更重要的是其背后各项运营和盈利指标的改善,只要趋势是向好的,就证明拼多多的模式和战略没有出现问题。

过去几个季度,拼多多每次财报公布,股价波动都比较大。

2019年11月20日,拼多多的19Q3财报发布,收入略低于预期,而由于费用拖累,拼多多19Q3调整后归属股东净亏损为RMB16.6亿元,此前市场一致预期为亏损7.1亿元,调整后归属股东净亏损率为22.1%,亏损幅度同比提升3.7%,环比提升16.5%。

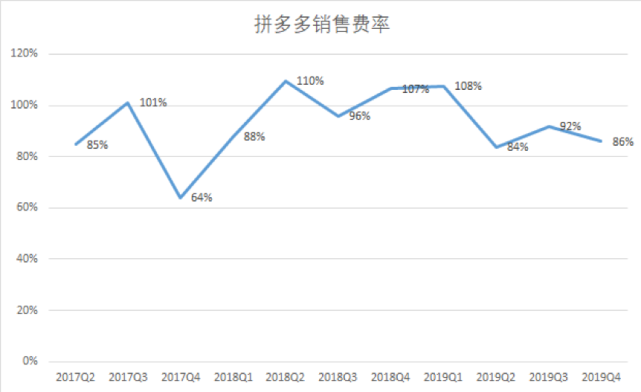

彼时是拼多多推出百亿补贴的第一个季度,当季拼多多销售费率92%,环比提升8.2%,市场忧虑拼多多无休止的营销补贴所取得的效果,最终可能把自己拖累,陷入亏损的泥潭。

图片来源:富途研究制作

19Q3财报当日,拼多多股价大跌23%,这与19Q1财报形成鲜明对比——拼多多19Q1财报显示当季收入超预期10%,调整后归母净亏损优于预期,年化活跃买家超4.4亿。

行情来源:富途证券

市场似乎总是拿拼多多收入和亏损说话,这也难怪,毕竟短期而言,资本市场是短视的,尤其是对于像拼多多这种市场看法总是在两个极端摇摆的公司,看好的人认为它是传统电商模式的颠覆者,新电商模式的开拓者,未来必定星辰大海,不看好的人则觉得拼多多就是一家用亏损/补贴换增长,不停烧钱的公司,一旦现金耗尽,停止烧钱,那么大厦将倾。

到底如何看待拼多多,市场还是没有共识。

这也难怪,拼多多仅成立4年的时间,市值就达到快380亿美元,而京东成立22年,目前市值560亿美元。从GMV和用户角度看,2019年拼多多GMV创新高,达到1万亿的规模(同比增长113%),已经是半个京东,1/6个阿里了;买家数5.85亿(同比增长40%),比京东多2亿,离阿里7个亿的规模仅差1亿,发展速度之快令人咂舌。

那么,拼多多到底是一家什么样的公司?

或者我们不妨抛出一个问题:拼多多会烧钱烧到破产,还是烧钱烧出一个未来?

2020年3月11日,拼多多19Q4财报公布,财报显示:拼多多收入不及预期但利润好于预期。

1、拼多多第四季度营收107.9亿元,不及市场预期111.21亿元;

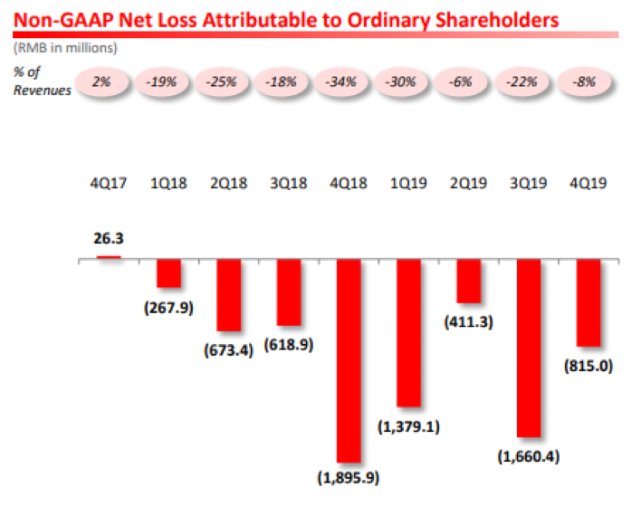

2、归属于普通股股东的净亏损为17.51亿元人民币,而2018年同期为24.239亿元人民币。非美国通用会计准则归属于普通股股东的净亏损为8.15亿元人民币, 相比之下,2018年同期为人民币18.590亿元。

财报公布后,拼多多股价下跌7%,当日道指下跌6%,纳斯达克指数下跌5%,标普500指数下跌5%,很明显,拼多多的下跌很大一部分原因归咎于市场。

剔除市场原因,市场对这份财报的反应相对积极,很大程度上是因为Q4亏损缩窄,以及拼多多百亿补贴战略的成功。

一、百亿补贴背景下,拼多多19Q4业绩预示着什么?

拼多多为何19Q4亏损缩窄?

相比Q3,Q4拼多多的亏损幅度减小,有两方面原因:

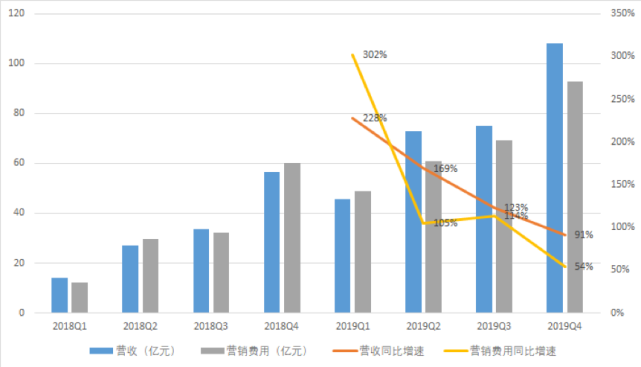

一是收入成本端大幅少于预期。财报显示,拼多多19Q4收入成本20亿,环比增长11%,同比增长43%,大幅低于总收入44%的环比增长和91%的同比增速。

二是费用上优于预期。由于Q3、Q4拼多多都在进行百亿补贴,Q3销售费用69亿,Q4销售费用93亿元,占收入86%,低于4Q18的107%和3Q19的92%。

可见,Q4相比Q3而言,销售费用虽然大幅增加24亿,但营收的增速更快,这意味着拼多多「百亿补贴」是有效果的。

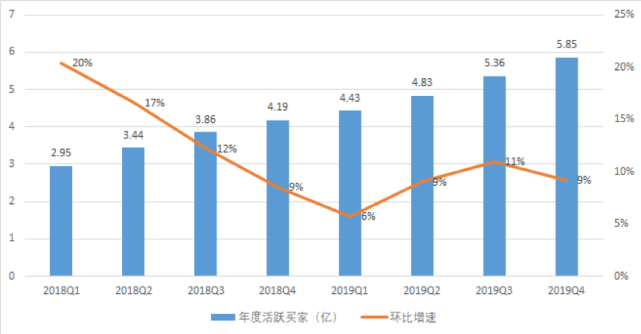

图片来源:富途研究制作

「百亿补贴」不仅带来了营收的高速增长,还带来了更多的用户。数据显示,去年6月份拼多多进行「百亿补贴」后,年度活跃买家环比增速从19Q1的6%迅速回升至高于9%。

图片来源:富途研究制作

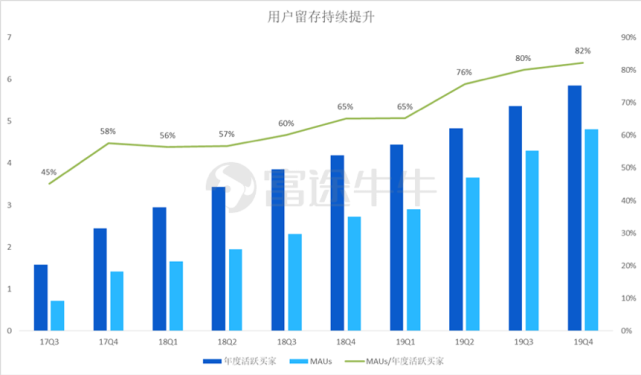

同时,拼多多用户留存率持续提升,意味着大部分用户不是「撸一下补贴的羊毛」就走,更是持续在用拼多多消费。

图片来源:富途研究制作

所以,这样一个补贴,从运营指标上看才是良性的补贴,而不是单纯看营收和亏损那么简单就得出财报好坏的结论。

二、拼多多护城河在哪里?

这个世界,大多数时候,存在即是合理。

拼多多在阿里和京东的夹击下,成为电商黑马,最底层的原因是,解决了传统电商模式没有解决的问题:

1)流量分发逻辑:传统电商是人找货,用户通过搜索来、浏览发现商品。拼多多是以人为核心的电商生态,把商品主动推给消费者;

2)社交电商机遇:社交流量的低获客成本和基于熟人关系链的高转化率,加上规模优势带来的成本节约是拼多多盈利模式的关键。

所以,拼多多的模式并非昙花一现,对用户和商家维持较强吸引力。

对用户:下沉用户的低价需求+一二线中产(一二线城市用户贡献GMV近半)对高性价比商品的需求持续存在;

对商家:拼多多独特的流量分配机制决定白牌标品具有显著的价格优势,百亿补贴主要针对品牌商品,是拼多多扩大高线用户规模丰富品牌 SKU 的战略。

当然,夹在阿里和京东之间,拼多多最大的困难是如何向上突破,通过「百亿补贴」是一种手段,但更重要的是拼多多需要持续打造像阿里一样的生态能力,以及像京东一样的供应链能力。

不过这是后话了,好在电商行业的空间足够广阔,那么,现在的拼多多处在什么阶段?

业绩会里提到:

「电商行业的渗透率只达到了25%,但是我们并不急于在行业内竞争,我们目前的工作重点是继续与用户建立信任,增强用户粘性,给用户提供有趣和互动性强的体验。

第四季度平台用户净增量为核心竞争对手的2倍,这对我们的ARPU产生了一定影响,这需要时间才能追上。随着用户对我们平台更加熟悉,我们希望看到未来他们的年度支出会继续增加。短期而言,我们将继续增加用户参与度,提高互动并帮助其保持增长,与平台进一步形成信任关系。我们认为这只是时间问题,但不要高估了我们的增速,也不要低估了我们的增长潜力。

关于货币化率,我们不会为了达到特定的货币化率目标去牺牲业务发展。在过去的几个季度,我们的首要任务是引入高质量的商家,这些商家能够为我们的用户提供种类丰富的商品,并带来更好的价值和体验,我们也将继续为卖家提供优惠。未来随着用户继续保持活跃,平台货币化率自然会随之升高。」

可见,达到近6亿用户的拼多多,目前主要任务是如何增加这些用户的留存率、复购率,之后变现率、ARPU将会随着提高。

三、拼多多未来如何盈利?

未来肯定要看盈利,一直不盈利绝对是耍流氓,那么拼多多未来怎么做到盈利呢?

看几个指标:

1、补贴力度——当用户和商户粘性够高时,补贴力度可以下降,提高盈利水平,不过目前拼多多账上333亿人民币现金,还能补贴很久。

2、ARPU值——Q4数据显示活跃买家的年平均消费额已达到1720元,同比增长53%,超过年度活跃买家增长速度(40%),增速很快,提升空间也很大(从ARPU来看,大概只有主要竞争对手八分之一或者是七分之一)。

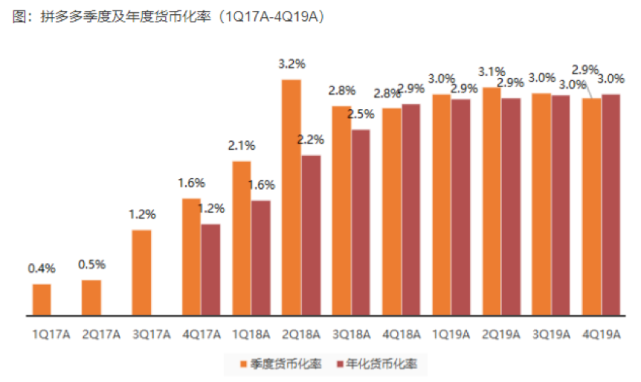

3、货币化率——19Q4拼多多在商户变现方面继续让利,佣金方面,公司在持续为优质商户提供优惠政策,单季Take-rate继续环比下滑0.1%至2.9%,年度货币化率达3.0%。

对比淘宝天猫货币化率 2019FY 的 3.62%,拼多多的还有提升空间,但是预计短期不会大幅提升。

4、规模效应——典型的互联网效应,当用户、收入规模增长越来越快时,成本和费用增长得到控制,人均收入贡献持续提升,盈利能力持续提升。

结语

盈利问题一直是悬在拼多多头上的达摩克利斯之剑,但我们已经从19Q4的财报中看到可以改善的迹象,既然如此,我们何必耿耿执着于短期的亏损问题,相对于此,更重要的是其背后各项运营和盈利指标的改善,只要趋势是向好的,就证明拼多多的模式和战略没有出现问题。

过去几个季度,拼多多通过「百亿补贴节」让消费者每天都过618,每晚都是双11,事实证明确实起到了效果,GMV、用户增长和粘性都得到提升。

所以,是时候抛弃偏见了,持续关注拼多多的营运趋势,并等待拼多多的高光(盈利)时刻。

编辑/jasonzeng

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

Hi名片

- 0.0

(0)咨询产品免费试用加脉

- 0.0

(0)咨询产品免费试用商脉名片

- 0.0

(0)咨询产品免费试用Tpshop智慧名片

- 0.0

(0)咨询产品免费试用中企动力-智能名片

- 0.0

(0)咨询产品免费试用涂色scrm

- 5.0

(1)咨询产品免费试用