遭遇做空的拼多多不跌反涨,是真实锤还是假做戏?

编者按:本文来自“富途资讯”,作者:富途证券分析师。36氪经授权转载。

14日盘中,知名机构Blue Orca发布了拼多多的做空报告。不过,拼多多股价仅象征性跳水后,就快速拉涨至10%以上,最终收盘上涨11.66%。15日盘前,拼多多小幅下跌2.82%。

而据美国证券交易委员会最新文件,高瓴资本2018年三季度清仓百度、网易、猫途鹰、艺电;新入拼多多、耐克、苹果、哔哩哔哩、谷歌、亚马逊;大减阿里逾九成仓位、减持欢聚时代近八成仓位,爱奇艺、脸书、58同城分别斩仓40%-50%。京东、Snap、穆迪等公司持股不变。此外淡马锡控股第三季减持阿里巴巴、京东等。

行情来源:富途证券,拼多多11月14日走势

笔者认为,一份好的做空报告,有几个关键点:1.详尽的数据阐述;2.细致实地调研;3. 令人信服的逻辑论证;4.经得起推敲的结论。

那么这份做空报告的核心,可以分为以下四点:

—质疑拼多多提交给工商总局和SEC文件,在收入端进行夸大

—GMV/员工数字异常,通过网站回溯判断拼多多隐瞒员工成本和亏损额

—未披露的关联交易(涉及人事聘用)

—夸大了GMV规模。

本文对上述四点指控做详尽阐述,并尝试性解读。欢迎评论留言。

一、提交工商总局(SAIC)文件和招股书中披露的收入数字不匹配

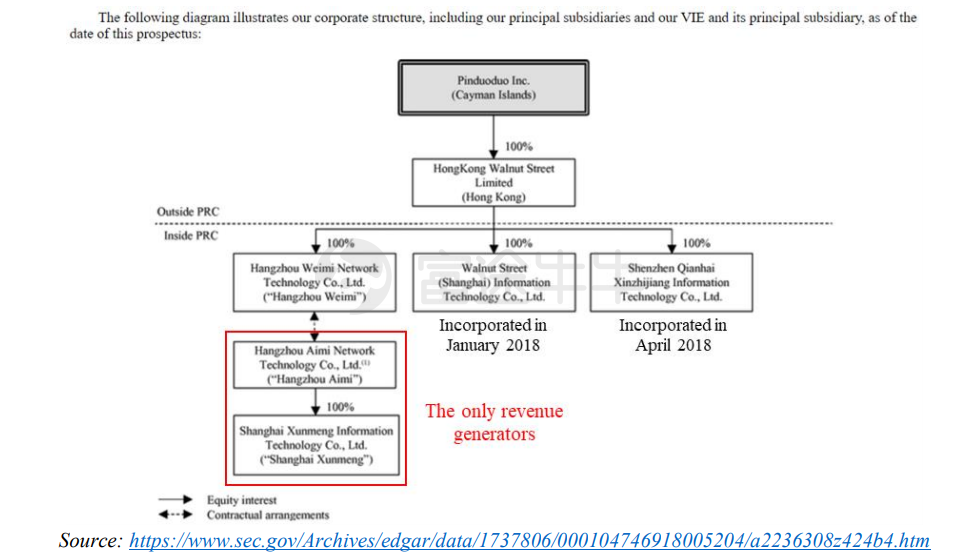

谈这个问题前,首先看拼多多的公司股权架构。上市主体Pinduoduo为开曼离岸公司,通过VIE架构全资控股境内公司。Blue Orca指出,在2017年,拼多多旗下仅有Hangzhou Aimi(杭州埃米,拼好货)和Shanghai Xunmeng(上海寻梦,创始人的早起游戏公司,后为拼多多)有实际收入,二者组成上市主体的100%收入。

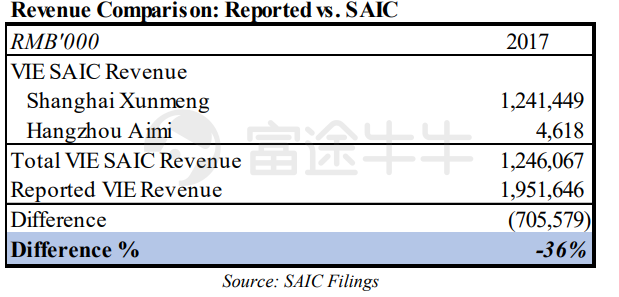

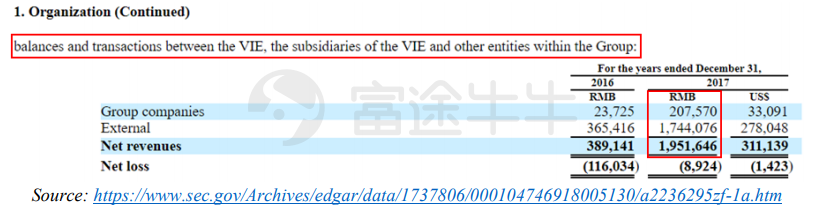

而在2017年,有实际收入两家公司,给工商总局(SAIC)和SEC招股书中披露的数据,关于收入的数字有较大出入。

Blue Orca通过某种途径查阅工商总局(SAIC)企业年报发现,两家境内公司(寻梦、埃米)在2017年的总营收为12.46亿元(图),而在招股书中透露的VIE架构公司总营收为19.51亿元(图)。在其他拼多多旗下其他公司没有收入的前提下,二者在收入一项中相差7.05亿元,差距达到36%。

Blue Orca在报告中写到:「企业交给工商总局的文件,目的是接受国家的监督和监管,法律要求这些财务报表必须准确。当然,备案文件并不会用于确定企业的的税基。同时Blue Orca很强势的表示:To say nothing of the ludicrous position that a company is worthy of investment if it submits false tax returns to cheat the taxman.

对于此项指控,如果对过往做空中概股案例有了解的投资者应该并不陌生。在2010年前后,中概股遭遇疯狂做空浪潮,多数机构会利用工商总局文件和SEC文件进行比对,寻找差异和机会。

Blue Orca的做空依据是两份文件差异,背后涉及到的问题有两点:

1.工商登记的目的是企业年检,注要看注册资金的情况,不是对财务数字做实质审核,审核条件宽松。即因为所提交审计报告并不针对公众,所以其重要性水平很低的,拿一个不重要的报告与SEC报告来比对,基础本身不一样。

2.准则差异。此前已经有若干做空中概股case,以工商资料和USGAAP差异为依据被驳回的情况,原因是规则不一样。Blue Orca没有将二者做会计准则的统一,置信程度会被降低。

2011年,在美国被做空的盛世巨龙案例中,SEC驳回了控方请求,认为两份文件差异不能证明公司提交给SEC的数据为虚假。

此外,从工商总局获取公司财务数据本身是不合法行为,但并不影响对文件真实性。个人看来,既然两份文件(SEC与SAIC)基于的会计准则是不一样的,要证明SEC文件造假,Blue Orca就必须转换到准则一致的前提下,并精确地找到哪一条科目存在显著差异,同时必须证明SAIC的数据真实而SEC的数据是虚假的,在此项目上,Blue Orca还需要更多工作来提高可信度。

二、隐藏人工成本,降低亏损额

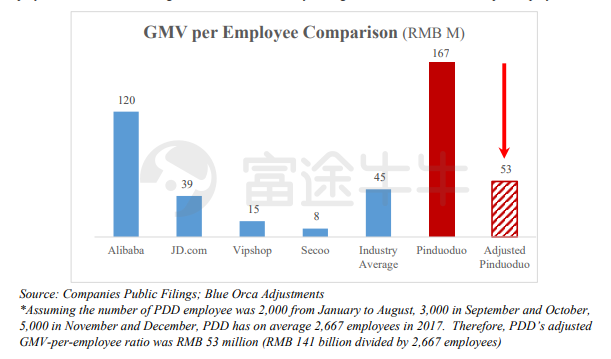

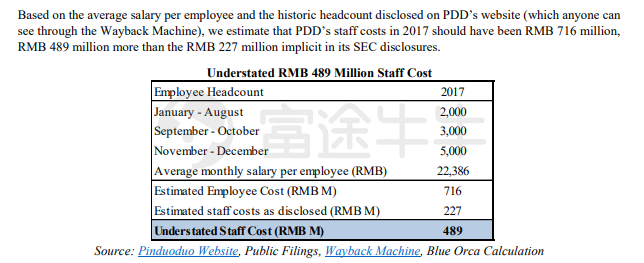

Blue Orca的切入点是GMV/员工的数字异常。如果按照在招股书中披露的截止2017年底1159名员工来计算,人均GMV达到1.67亿元,而行业平均为5300万元,远超阿里、京东,数字异常预示在表外存在隐藏的雇员。

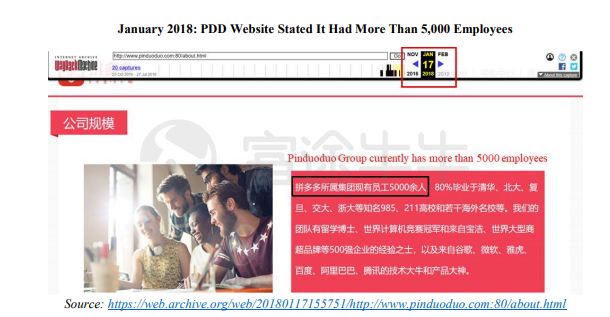

Blue Orca通过网站历史页面回溯发现,在今年1月份,页面显示公司员工超过5000人,随后通过第三方公司点评网站得出拼多多平均薪酬在2.4万/月左右,用分时加总的方法计算出拼多多在2017年隐藏了人力成本为4.89亿元,由此得出2017年总人力成本为7.16亿元。

评:如果拼多多官网所公布的5000人数据可靠,那么Blue Orca对人力成本的指控是较为可信的。诸多公司会通过表外调节以降低成本,进而提高利润或降低亏损,这在新经济行业中投资人和企业彼此心照不宣。以腾讯中报为例,企业年付出的人均成本超过80万元,这其中包含了很多外包成本,外包人员并不在公司雇员的统计之中。但是本案中,拼多多则没有将该成本记录表内进行披露,这一点会成为公司的隐患所在。

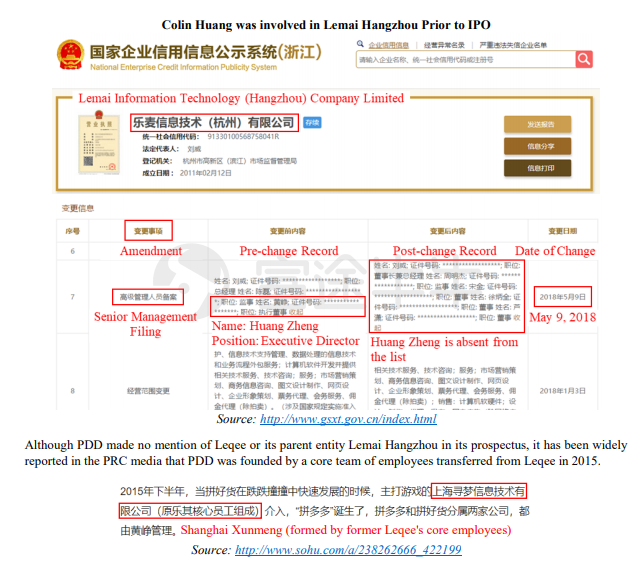

三、未披露的关联交易

这部分指控和第二点的人力成本是相延续的。拼多多未在招股说明书中提到这些可能涉及关联交易的公司。但是BlueOrca发现这些公司目前和拼多多之间人力服务仍在继续。

他们认为该公司承担拼多多的部分人力成本,本应出现在拼多多的SEC财务报表上,但事实却没有,这会粉饰报表的经营杠杆和运营效率,减少其亏损。

没有要多补充的内容,和第二点相同,有小辫子可抓。

四、夸大了GMV

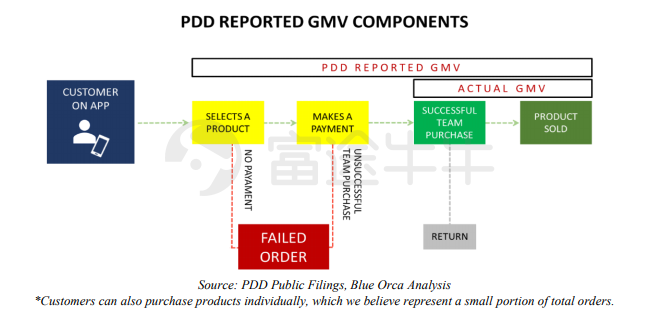

1.双重偶然(Double Contingency)导致GMV虚高

简单来讲,当一位用户产生购买行为但尚未支付款项,订单会在24小时内失效,平台会将该笔交易记录GMV,这是BO认为的第一个偶然。第二个则是用户发起了拼单,如果24小时内没有成功,订单同样会失效,被记录的GMV也是偶然,两个偶然在一起,使得GMV「膨胀」。如果你有拼多多的购物体验,这块会较为容易的理解。

事实上,对于GMV的普遍定义是下单金额,无论这个订单最终是否成交,有些订单下单未付款或取消,都算做GMV。对比阿里和京东,用户在下单之后,在完成确认收款之前,过程中包括拍下未付款、取消订单、退货等行为,所涉及的金额都包含在GMV之中。BO提及拼多多的双重偶然,和众多投资者所理解的GMV定义没有实质区别,在没有给出具体可比数字的论据,这个「偶然」对于其他电商公司同样存在,质疑有些站不住脚。

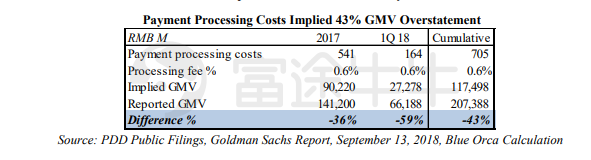

2、3点可以合并来说,BO通过拼多多代第三个支付平台收取0.6%交易费,以及佣金处置成本,推导出实际的GMV比披露GMV要低43%和34%。

公式很简单,BO计算截止18Q1的15个月内,GMV为1174亿元,而拼多多公布为2073亿元。

这里我认为,BO通过支付佣金待收取和处置费用得出来的结果,可以认为接近拼多多的实际成交金额,而把实际成交金额和GMV画等号,无论是投资者还是电商从业人员,在长期以来都未曾形成文中观点的共识。GMV做为一个重要的平台型电商评价指标,概念和定义不是这样来的,有差额和水分可以理解,因为近看阿里、京东,远的亚马逊、Ebay都是以此为参考值,并不任何不妥。因此,指责似乎没有超出市场任何预期。

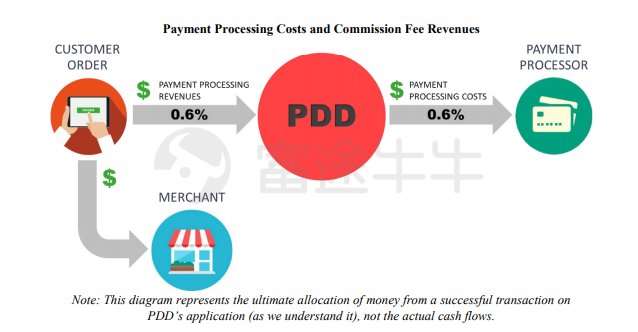

最后一点质疑了0.6%的商家佣金收取,BO认为根据US GAAP,如果仅是代第三方收取费用,而没有作为主体,那么则不应该确认收入。拼多多的做法可以提高自身的营收规模,尽管不创造利润,但是能达到靓丽报表和提高股价的作用。会计态度显得非常「aggressive」。

电商刷单行为早已不是行业秘密,比起自营电商,平台刷单的动力和诱惑较小,更重视对商家的服务和构建公平的竞争环境。拼多多的GMV必然有水分,但无论是消费者、投资者还是分析师,对水分都有各自理解,BO想证明拼多多GMV水分超出市场常识,论证显得并不充分。

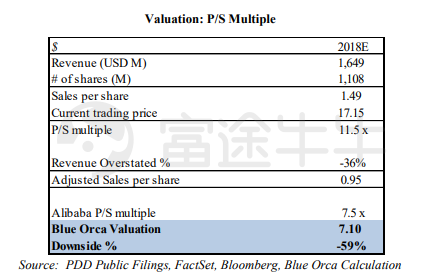

做空报告的最后一部分是关于拼多多的估值问题,这边不做过多个人评价,因为每个人对估值都可以有自己的看法,逻辑通顺即可。基于前文的论述,BO采用为P/S和P/GMV作估值评价体系。

BO认定拼多多2017年提交给工商总局的文件是准确的,于是将收入调低36%-40%,按照阿里的7.5x(18E)P/S倍数,得出来拼多多当前股价为$7.10。

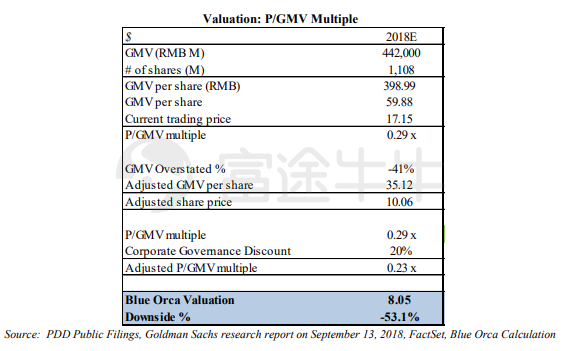

P/GMV的方法同理,按照前文假设成立,把当前GMV砍掉一半后,按18E P/GMV=0.29x,得出估值$10.06,再因为公司治理层面给予20%折扣,定价$8.05。

整体而言,Blue Orca这份short拼多多的报告亮点不多,甚至不如此前做空新秀丽的case,算不上一份优秀的做空报告,在关键点上缺少令人信服的论证和值得推敲的逻辑,文中并没触碰到拼多多商业模式和主营业务的实质,而是在几个侧面展开了自身的猜测。如本文所述,人工成本的隐藏和关联交易出问题的可能性较大,而较为重要的第一点和第四点论述不够有力。

对于拼多多而言,迅速做出回应是非常积极的态度,但是下周发布Q3财报,公司处于静默期无法立刻做出回应。成立三年多的公司面临问题和挑战会只多不少,更规范的公司治理非常重要。

(文中图表均来自于上述做空报告)

文/Chalie

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

大厂都在用的ERP软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用