你们那么恨拼多多,为什么大资金看好的还很多?

编者按:本文来自微信公众号“阿尔法工场”,36氪经授权转载。

处在舆论风口浪尖的拼多多(NASDAQ:PDD)上市后,市场上出现了两级分化的看法。

一种观点认为拼多多是山寨货平台。另一种看法则认为,拼多多有较大机会:毕竟,在IPO前获得的20倍的超额认购表明了资本市场对于拼多多商业模式的肯定与看好。

实际上,就算近期争议缠身,股价下调,仍然有很多资金愿意抄底买入。Why?

诉讼纠纷是好事?

“华尔街中概女王”之称的天灏资本CEO侯晓天认为,“拼多多上市时240亿美元的估值,是从社交和电商两个方面进行对标得来的。”

“短期看来,目前美国的诉讼纠纷,对于拼多多有一定的影响,是压低拼多多增长预期的一个因素。”

“但从中期看来,影响不大。实际上,这次拼多多在美国面临的诉讼纠纷,是如今的电商巨头们都曾历过的桥段。”

在阿里巴巴(NYSE:BABA)刚登陆美股的时候,也同样遭遇了假货风波,并且导致其股价在一年内大幅缩水。但之后有了淘宝升级后的天猫,股价也在不断创新高。

侯晓天表示,“诉讼纠纷,短期看起来是坏事,但中期会推动拼多多更加快速地成长起来。这对于刚刚登陆美股一周多的时间的拼多多可能更多的是件好事,有利于投资者低价买到股票。”

从长期来看,拼多多目前的估值中,并没有算入未来溢价。拼多多的未来溢价存在于公司和产品两个层面。

低价破坏性创新

公司层面的溢价在于拼多多的低价破坏性创新。

拼多多找到了京东(NASDAQ:JD)和淘宝没有覆盖的低端用户群体。也就是之前阿里京东叫做“可能的增量”的流量。

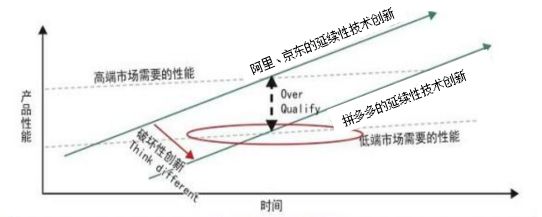

正如下图所示,阿里和京东虽然创新不断,但多是延续其传统电商路线的创新,就是在技术上进行突破,把之前的产品做得更好。

这样做虽然满足了高端市场需要的性能,但忽略了低端市场的需求。而拼多多满足的正是这一部分没有被满足的市场需求。

破坏性创新的增长曲线图

一般用户选择产品的基础,通常是从功能性演变至可靠性,然后再发展到便捷性,最后发展到价格。

但是当阿里、京东提供的产品性能改善幅度超出了市场需求,客户也不再能够根据产品的性能来更好地做出购买选择。

也就是说有一些用户不需要1000元的日本产电饭煲,20元的杂牌电饭煲就能满足他们的需求。在淘宝和京东上则很难找到这种产品。

因此用户选择产品的标准也逐渐由产拼的性能转向便捷性和价格上转移。

为什么会发生这种事情呢?

首先,这源自于延续性技术创新的惯性。

阿里和京东并没有做错什么,只是供应商通常会过度满足市场的需求,也就是他们为客户提供的产品,超出了客户的实际需求或客户最终愿意支付的价格。

一般来讲,就像拼多多,破坏性创新的产品性能要低于主流市场的成熟产品。而且这些产品通常价格更低、性能更简单、体积更小,而且通常更便于客户使用。

但它们拥有一些边缘客户所看重的其他特性。这一部分边缘客户在日后市场成熟时就是新客户。

这意味着,尽管目前拼多多产品的性能可能低于市场用户的需求,但这种技术日后可能会发展成为同一市场上完全具备性能竞争力的技术。

假以时日,这些产品的性能将超出主流市场的实际需求。而当前性能表现严重滞后于主流市场客户预期的产品,则可能在日后变得极具竞争力。

侯晓天表示,“这告诉了我们一个很重要的道理,就是新兴企业很难在延续性创新进程中引领行业发展,或占据良好的市场地位。”

事实证明,找到一条不同的赛道,不从阿里、京东手中抢夺现有的市场是非常明智的。

“随着互联网人口红利的消失,现有的电商巨头已经进入存量竞争市场。和阿里、京东这样强大的对手在同一个存量市场中竞争,更是九死一生。”

其次,拼多多不仅覆盖的用户群体不同,流量的做法也不同。

比如,京东于2015年便与腾讯启动了“京腾计划”。但是京东拥有微信流量入口,在微信上三年,流量也没用起来。

在2015年时,拼多多还只是个公众号,于2016年7月,才拿到了腾讯的B轮投资。成立两年后, 到2017年年底,拼多多GMV达到了100亿,做到了京东6年才达到的量级。

拼多多给传统电商做了个榜样,怎样用突破性创新的方式使用流量。拼多多做的是社交上的流量,而不是列表加搜索的流量。

这种流量是由用户端发起的群购,通过社交流量做起来的,而非传统的搜索流量。而这带来了结构性的性价比可以在任何时间以任何形式发生,是没有边界的。

天灏资本CEO侯晓天认为,拼多多可以同时吸引三个层次的用户。

“第一种,没有银行卡的用户,只要有微信钱包便可以用拼多多。这大大方便了农村地区以及三四五线城市的用户。”

比如说月入五千元的妈妈,她有可能给孩子买纸尿裤会买最好的,但是在给自己买塑料拖鞋的时候,她觉得要省一点,1元一双的能穿就行。

一个人的消费场景是分很多面的,因此,“低价”仅指价格,其用户也可能是任何端的人群。

“第二种,对于不愿意在淘宝和京东上进行注册的高端用户,或认为步骤繁琐的用户也愿意使用拼多多。”

“第三种,就是凭着好奇心试试这个APP是不是真的那么便宜的好奇用户了。”

侯晓天认为,拼多多的本质是社交游戏电商。而拼多多区别于传统电商最突出的一点就是电商也可以是社交游戏。

游戏是电商,电商是游戏的思路可能和黄峥之前做游戏的背景有关。也是黄峥基于过去的游戏经验在中国落地的一种创新。

“至于社交游戏,单机的不是社交,必须大家一起玩的才是。这其中的两个关键在于互动和拉人。互动和拉人都充分地利用了用户的APP使用过程而带动产品的传播和裂变。”

“互动或是通过砍价、拼单等手段实现。而拉人的功能就是一个用户原来不是拼多多的用户,收到朋友圈发来的连接后,觉得好玩,就传给了下一个人。于是,通过互动和拉人,用户自动帮助拼多多完成了1生2,2生3,3生多的裂变。”

延续性创新

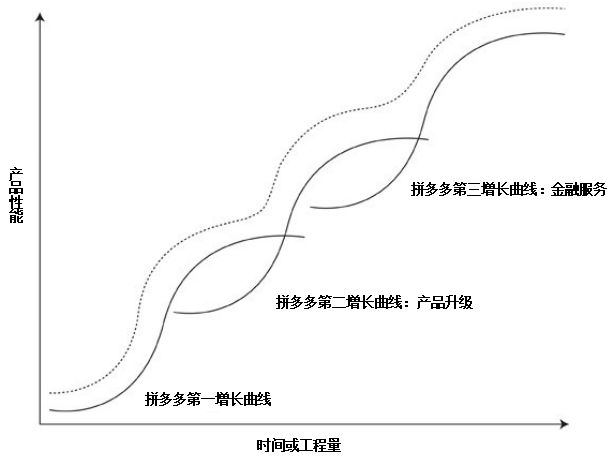

未来溢价的第二个方面,则表现在拼多多产品的延续性创新上。

拼多多未来的发展方向包括产品升级和金融服务。而这可以为拼多多提供第二增长曲线和第三增长曲线。正如下图所示:

产品升级和金融服务这两个方面是推动拼多多进行延续性技术创新。

产品升级的路线类似从淘宝到天猫的进化。这可以通过产品细分而达到,比如把高档产品向高端用户用AI驱动的大数据进行精准匹配。

而除了产品的细分,拼多多还可以做到人群细分、定价细分以及区域细分这几个层面。这四个部分的细分可以把人的不同面给区分出来,把每个人的价值充分体现。

金融服务也是目前电商巨头发展第三增长曲线的一个主要路径。拼多多可以提供依附在电商上的金融产品与服务,类似于京东金融。

相似于公司层面的破坏性创新。破坏性技术在侵入成熟价值网络之前,首先在新兴价值网络开始其商业化运作,因此需要用上图所描绘的S形框架来进行解释。

当它们发展到一定水平, 并且足以满足另一个价值网络所要求的性能水平和特性时,破坏性技术就能以极坏的速度侵入这个价值网络,并淘汰原有的成熟技术,以及使用这项技术的成熟企业。

综上所述,天灏资本认为“如今拼多多19美元的价格,反应的是短期被压低的预期,以及未来溢价的缺失,估值不高。”

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

大厂都在用的ERP软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用闪闪

- 0.0

(0)咨询产品免费试用