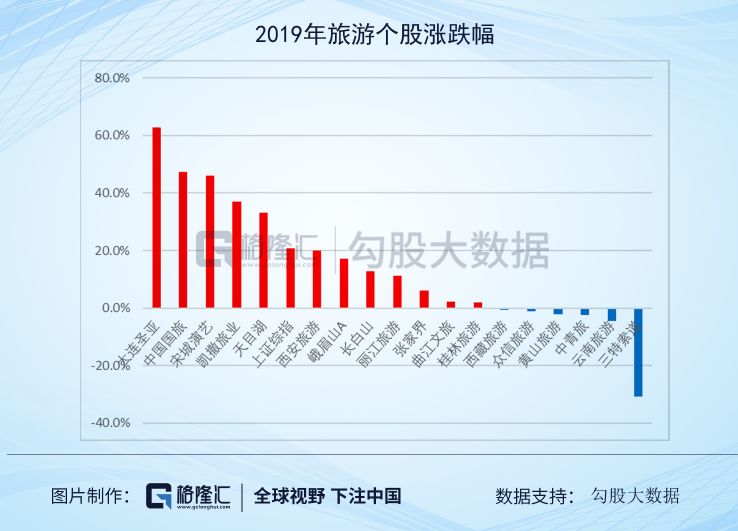

旅游行业2020策略:坚守龙头就好

编者按:本文来自微信公众号“格隆汇”(ID:hkstocks),36氪经授权发布。

作者 | Lucifer

数据支持 | 勾股大数据

1、免税:政策红利逐渐释放,行业成长空间广阔

总体来看,叠加出境游人次增长、人均消费额提升和海外消费回流三大因素,2018年中国免税市场销售规模达395亿元,同比增长27.3%,2009-2018十年间CAGR为22.2%。2018年中国居民境外免税商品消费规模逾1800亿元,占全球免税市场销售额的34.8%,这说明国人对免税品的消费需求足够强烈,海外消费回流也将成为中国免税市场增长的极大助力。但是免税政策限制、免税商品价格较高以及免税品类和规模较小等因素限制着海外消费的回流。

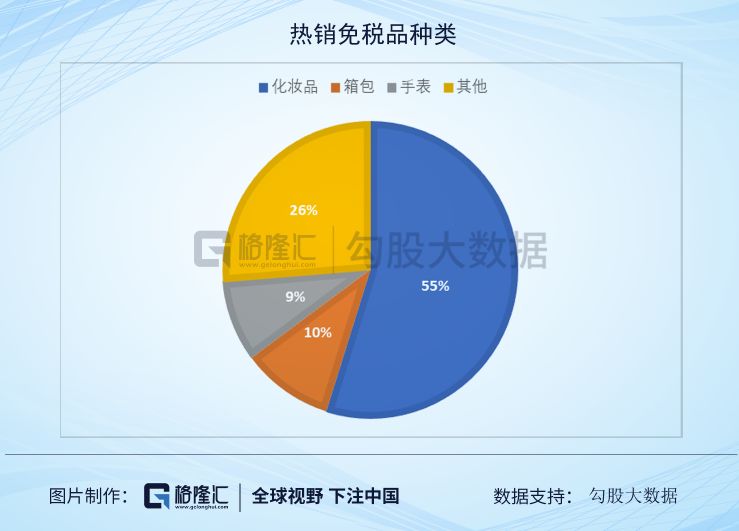

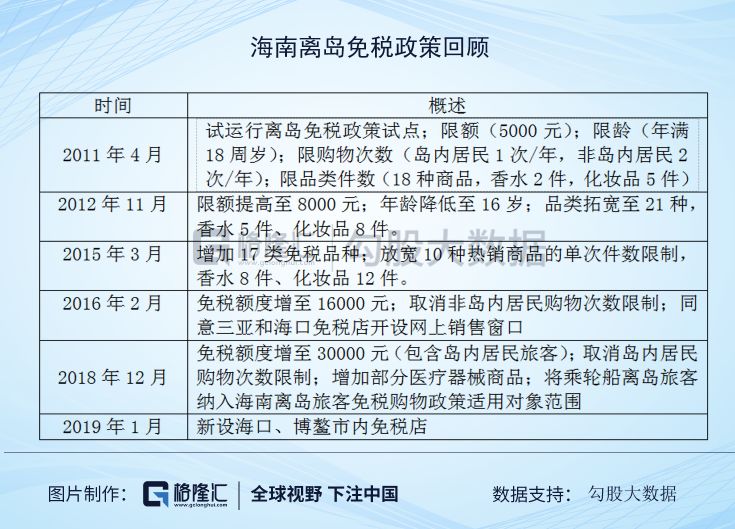

离岛免税方面,自2011年4月1日海南离岛免税政策落地以来,政策调整利好效果明显,免税年销售额由9.9亿元稳步增长至101亿元,CAGR为39%。热销商品种类集中于化妆品、箱包、手表三大种类,占到同期离岛免税销售金额的四分之三。

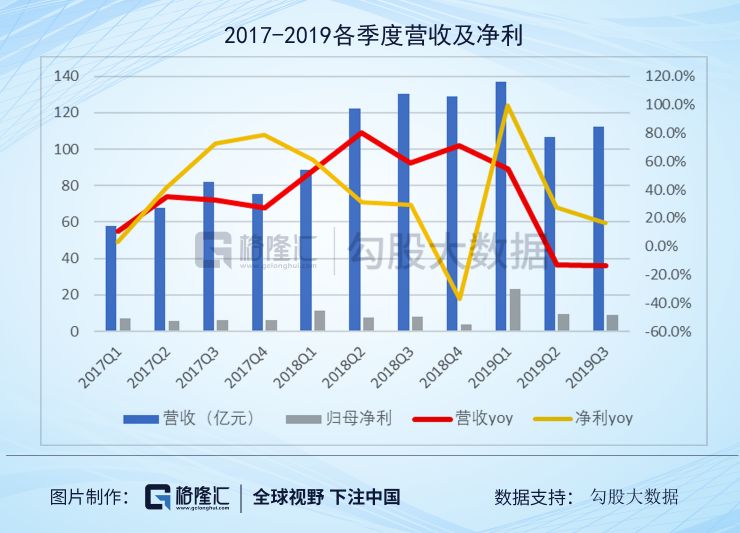

机场免税方面,Q3业绩不及预期,预计香港机场业绩将持续承压。

复盘中国国旅的股价走势,市场对离岛免税及市内免税等政策的预期对估值影响较大,对机场和海南免税数据的持续关注及对各季度业绩的预期和兑现情况也对估值有所影响。

近期市场弥漫着对国旅离岛垄断地位被打破、Q4电商补贴较多+北上机场增速显著下滑导致Q4业绩不及预期、因韩国加大代购扣点导致对国旅业务的分流、电商平台低价常态化对国旅业务的长期分流以及长期看,海南全岛免税的五大担忧并导致国旅股价不断调整。

我们认为电商促销、以及韩国免税市场分流或带来短期业绩波动,但长期来看影响不是很大。今年天猫加大对香化的补贴,是为了应对拼多多利用高端品类抢占低线市场的策略,如果低价常态化,对品牌的形象影响很大,各大品牌难以接受,而且免税品的低价并非来自品牌方的利润让渡,而是税款的减免,在价格上仍有一定优势。在持续一年的低基数后,未来的边际影响也将减弱。据调查,购物是中国游客赴韩旅游的首要目的,在政府希望促进消费回流的大背景下,消费回流是大势所趋,长期来看韩国免税市场的分流影响将微乎其微。

关于海南全岛免税,国旅离岛免税垄断地位被打破的预期,现有信息不足,但不应过分担忧,国旅目前的大逻辑已经开始由牌照垄断红利逐渐转向近30年的免税运营经验加上规模采购带来的成本优势。因此即便将来国旅失去离岛免税的垄断地位,仍将获得大部分我国免税市场高速增长所带来的红利。

2、景区:政策利好,自然景区与人工景区分化明显

从政策层面看,一系列相关政策的出台预计将深度刺激国内旅游市场的发展。2019年8月,国务院印发《关于进一步激发文化和旅游消费潜力的意见》,包括推出消费惠民措施、提高消费便捷程度、提升入境旅游环境、推进消费试点示范、着力丰富产品供给、推动旅游景区提质扩容、发展假日和夜间经济、促进产业融合发展、严格市场监管执法等一系列措施,共同促进文旅板块健康快速发展。12月12日,九部委联合发布《关于改善节假日旅游出行环境促进旅游消费的实施意见》,要求加大投入力度,着力增加旅游产品供给,加快推动落实带薪休假,完善带薪休假相关制度建设,推动错峰出行。

一系列政策总体上大力支持和保障文旅产业的进一步发展,同时,文旅产业的供给侧改革也被提到重要位置,旅游产品的体验、科技含量、服务质量、文化IP等将成为关键,传统景区积极转型,观光游向休闲度假游转型的趋势明显。

自然景区:上市自然景区公司均依托于热门旅游目的地,靠山吃山靠水吃水,成长性较弱,讲不出资本市场爱听的故事,估值自然是难以提升;EPS的增长又基本依靠客流量的增长,而受门票降价影响,今年前三季度大部分自然景区扣非归母净利有不同程度的下滑。今年3月发改委再发通知强调景区不得提高其他游览服务的价格搞“明降暗升”,这使得未来上市自然景区公司的业绩持续承压。

未来关注重点在于自然景区公司能否打造出适合自身特点的二次消费项目,摆脱对门票收入的依赖,从观光旅游向休闲度假游转型,从而推动长期多元化发展。

人工景区:相较于自然景区,人工景区虽然因缺少历史文化底蕴或得天独厚的自然环境从而引客能力天生较弱,但正因为如此,每个上市的人工景区公司都积累了丰富的景区打造和运营经验,而且因为不依赖独一无二的山川资源,人工景区具备异地复制能力,这也带来了很大的潜在成长空间。

宋城演艺:第二轮扩张稳步推进,持续验证其成长逻辑。宋城的成长逻辑十分清晰:第一轮异地扩张均为重资产项目,选址也都在热门旅游目的地,三亚和丽江项目的成功完美验证了其可复制性;第二轮扩张自宁乡炭河起,作为宋城首个轻资产项目,且选址并非热门旅游目的地,炭河千古情项目的成功一举验证了宋城的轻资产输出能力以及千古情项目的引流能力。

虽然轻资产项目能够为宋城带来更快的现金流和更高的毛利率,但由于宋城每年最多能够支撑3个新项目且轻资产项目每年的分成仅3000万左右,出于对产能和盈利的考量,宋城第二轮扩张计划仍以重资产项目为主,其中既包括桂林千古情、张家界千古情以及位于西安的中华千古情这样已经市场验证的模式,也包括上海世博大舞台项目、珠海演艺谷项目、澳洲黄金海岸项目以及西塘演艺小镇这样的全新尝试。

如果说澳洲黄金海岸项目算是宋城探索异国扩张模式的一种尝试,模式上并没有太多创新,更多考验的是宋城因地制宜的能力;上海项目定位为面向中高端消费者的城市演艺,将考验宋城制作具有更高艺术性作品的能力并探索未来在重庆、北京等地复制城市演艺项目的可行性;那么西塘项目与珠海项目这两个被定义为“宋城演艺产品的4.0版本”的项目则算得上是宋城由“主题公园+旅游演艺”向包含多种演艺形式的旅游度假综合体转变的尝试,也将极大地考验宋城对演艺节目的制作与创新能力、全产业链演艺谷项目的运营能力以及需要有留住游客的酒店、餐饮等配套能力。

尽管在第一轮扩张的六个项目有四个宣告失败(武夷、泰安、峨眉、石林),但三亚、丽江、九寨以及桂林、张家界、宁乡炭河项目的成功均不断验证宋城演艺强大的外延扩张能力。2018-2022年是公司新一轮外地项目开业周期,2020年上半年预计两个核心项目西安中华千古情和上海世博大舞台落地,中华千古情项目带来的业绩增量确定性较强,上海项目作为宋城由旅游演艺向城市演艺探索的第一步,具有一定的不确定性,若是成功将开辟新商业模式并拓宽公司成长空间。

复星旅游文化:复星旅游文化处于高速成长的休闲度假游赛道,是稀缺的亲子游和中高端休闲度假游标的,通过度假村、旅游目的地、度假服务及解决方案三大板块展开业务。

旗下的Club Med度假村底蕴丰厚、布局全球,未来成长空间来自度假村扩容+异地复制,量价仍有上升空间;旅游目的地三亚亚特兰蒂斯定位高端,开业首年业绩亮眼,客流量仍有上升空间,有望成为现金牛业务;丽江及太仓复游城项目预计于2020年底分阶段完工,带来新一轮业绩增长;以泛秀布局演义市场、以迷你营切入亲子游业务,为客户提供多样化体验与服务;打造FOLIDAY平台,增强客户粘性,降低获客成本。随着消费升级进一步推进,复兴旅文旗下的中高端休闲度假游产品仍有广阔的成长空间。

3、出境游:短期看东奥会带动日本线发力,长期关注企业多元化布局

短期而言,出境游市场有一定影响,但日韩及东南亚地区将分流部分游客。中期而言,经济下行的大背景下,可支配收入增速下降,作为弹性消费的旅游业势必受到影响,导致出境游需求整体承压。未来对中国免签及落地签国家不断增加、持有因私普通护照的人口比例上升(目前仅为10%)、多年累积国民财富增加以及“千禧一代”逐渐成为出境游主力军等有利因素将支撑出境游长远发展。

凯撒旅游:2019年前三季度公司营收59.5亿元/-14.2%,净利2.2亿元/-30.7%。尽管业绩承压,但我们预计公司出境游主业将凭借获得东京奥运会门票中国区独家代理权的优势,有望直接受益于明年日本线的爆发。此外公司也开始布局免税业务,今年6月公司参股天津国际邮轮母港进境免税店、11月公告拟出资1200万元收购寺库持有的江苏中服20%股权、以自有资金设立海南免税集团公司。建议继续关注公司免税业务布局以及明年日本线情况。

4、小结

免税作为成长型赛道,预计有1-2倍的成长空间,并且在政府希望消费回流的大背景下,预计离岛免税政策短期内不会放开,国旅有望分享到大部分免税市场成长带来的红利;自然景区业绩预计继续承压,关注各景区如何摆脱门票依赖。

人工景区受门票降价影响较小,业绩有所支撑,关注项目可复制性的预期及兑现情况;东南亚及日韩线的分流将抵消部分影响,特别是明年东京奥运会带来的日本线增量可期,预计明年出境游企业业绩将有所回暖。强烈推荐分享我国免税市场成长红利的中国国旅;推荐第二轮扩张项目持续落地的宋城演艺及休闲度假游龙头复星旅游文化;建议关注将直接受益于明年东京奥运会的凯撒旅游。

关于格隆汇:

国内领先的海外投资研究平台,接连通过了双软企业认证和国家知识产权管理体系认证。格隆汇集财经媒体、财经公关、研究、数据开发等角色于一身,为中国投资者出海投资,中国企业出海融资提供战略规划、行情、资讯、研究、交易、社交等一站式服务。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

大厂都在用的ERP软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

牛学长视频修复工具

- 0.0

(0)咨询产品免费试用Workless-私有部署

- 0.0

(0)咨询产品免费试用极光IM-运维

- 0.0

(0)咨询产品免费试用Concur-商业智能分析

- 0.0

(0)咨询产品免费试用Concur-数据分析

- 0.0

(0)咨询产品免费试用极光IM-安全认证

- 0.0

(0)咨询产品免费试用