巨头已定,格局已成?解读移动阅读下半场

人们用什么阅读,可以定义这个时代的科技。

地铁上被挤成画片人的男青年正在用手机读新闻;并非狂热文学爱好者的姑娘一边抱怨眼睛难受,一边在手机上读完了莫言那些并未走红的小说;上班高峰的司机们正在用广播收听自己喜欢的频道......

六度智囊高级顾问&腾讯互娱高级产品经理沈小喵,为我们解析移动阅读的下半场:

主持人 | Lili Wang

编辑|Ivan

特邀专家:沈小喵

于2015年7月至今在腾讯互娱担任高级产品经理,主要负责QQ阅读中心、起点读书中心系列产品规划、研发及业务流程设计;了解用户行为轨迹,深悉移动阅读行业的最新动态及格局变化。

主持人:

欢迎参加六度智囊第13期在线会议,沈总您好,移动阅读大概是从什么时候兴起的呢?目前发展到一个什么样的程度了?

六度顾问:

移动阅读自起点中文网2002年成立,经过10多年的蛰伏,2012年开始的起航,2015年阅文成立的爆发,近三年BAT等巨头的加入,各平台目前已纷纷完成布局。

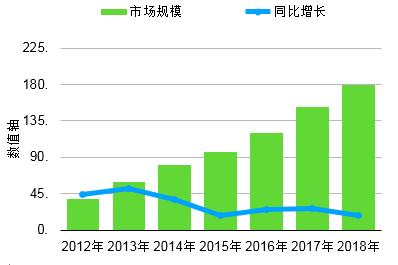

市场规模也从2012年的39亿到今年有望突破180亿,扩大近5倍,表面上可谓是欣欣向荣一片繁华,但是实际对比下来,在红利慢慢消失的前提下,群雄割据的局面就开始暗暗涌动了。

2012-2018年移动阅读增长情况:

主持人:

那如果从市场份额来看,目前的局面是如何划分的?

六度顾问:

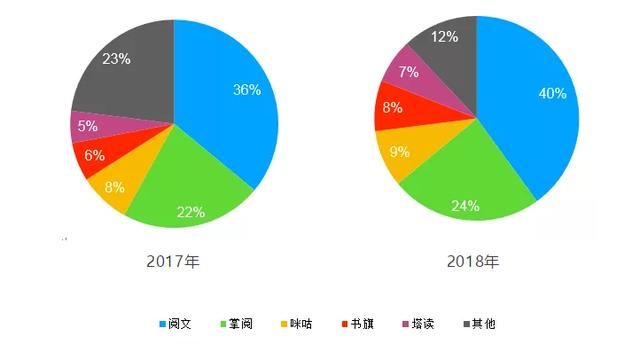

从市场份额来说,阅文和掌阅牢牢占据前二的位置,两者相加已经超过60%的份额;以去年来说,阅文大概占36%,掌阅占22%;但是今年可能两者间的差距还会拉大,同样在第二梯队的书旗、咪咕、塔读总共会占到25%的样子,其他产品会占到总份额的10%-15%。

同样的在今年增量上还是蛮可观的,从APP以及安卓市场的数据来说,书旗、微信读书、QQ阅读排在前三位(我们撇开微信读书和QQ阅读他们在腾讯,有一点吊打其他厂商),书旗排在第一位这样的数据挺有意思,他们今年在用户获取上其实下了挺大功夫的。

2017年 VS 2018年移动阅读市场份额占比:

主持人:

各大公司目前的变现模式是否一致呢?

六度顾问:

付费阅读的变现模式从零几年开始就是以章节付费来作为主导的盈利模式。这个模式用了很多年,近几天还会推出会员的机制。

IP衍生产品的合作也是付费模式的产生。改编成影视、游戏都是近几年在市面上大家能看到的,其他的模式诸如广告、图书出版、硬件销售等,每个厂商有不同的一些变现模式就会存在不一样的差异,但核心还是依靠付费阅读来支撑各大公司的基本盈利。

在今年5月份的时候,腾讯提出一个“新文创”的概念,很多厂商今年都开始对IP版权进行运作。以阅文为例,IP版权的战略已经实行好几年了。把版权作为输出的核心,今年他们又提出了一个合伙人的机制,收购新丽传媒也是其IP战略的一步。

主持人:

IP合伙人机制具体指什么内容?

六度顾问:

阅文提出的IP合伙人制度,它的理念叫开放、共生、共赢。作为一个老的IP的运营机制来说,各大厂商去找到他们觉得比较好的优秀内容,通过一些方式签下作者,再根据这部作品的后续来给到作者一定的福利,再进行推送,这是一套老的方式;阅文所推出的新方式能帮助作者结构化内容核心,最初就是影响到它的创作,从而去孵化这样的IP,两者切入的点不太一样。

主持人:

那关于IP衍生的一些变现模式,比如硬件销售,这是在仿造移动阅读的鼻祖,还是说想在这一板块进行比较深入的玩法?

六度顾问:

他其实还是比较相似于以前的产品,掌阅付费阅读这部分占到95%,阅文大概在80%;掌阅大概有3%-4%是硬件销售产品,他们在这一块走的是相对比较传统的路线,他们的硬件商会去使用他们旗下作者的内容,但是创新上我们可以关注一下后续。

主持人:

您估算这两家目前的收入情况可以达到什么程度?

六度顾问:

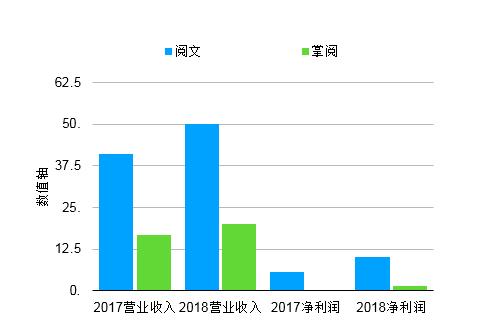

阅文今年的收入我们估算在50亿左右,比去年同比大概增长22%,但是他的净利润差不多可以翻倍,中间会有很多收入结构优化的部分;而掌阅营业额收入预计20亿左右,净利润差不多1.44亿,营业收入和净利润差不多都是20%的样子,对于头部的两家我们的估算基本上是这样的一个状态。

主持人:

他们两家增长都是在20%到22%左右,所以从他们的占比和运营模式上来说,相似度还是比较高的是吗?

六度顾问:

对,因为2018年变化并不大,各家的数据涨幅都会维持在20%到25%,阅文的净利润今年暴涨会比较多一点。

主持人:

从您刚刚分享的数据来看,移动阅读的发展规模应该说在一个上升的阶段,您前面提到的“新文创”一词以及“大语文”,和这个行业又有什么样的紧密联系呢?

六度顾问:

说到新文创,从最初的泛娱乐来说,腾讯曾经定义过泛娱乐这三个字:娱乐形式的跨界点击、IP的价值,以及消费者与创作者界限的打破,就是互联网+时代所催生出来创意的时代。

新文创是今年5月份基于泛娱乐延伸的概念,通过更广泛的连接、推动文化价值以及产业价值的状态下相互赋能,从而打造更高效数字文化生产IP的构建。

然”大语文“是大语文教育的教育的简称,已故特计教师张孝纯先生创立。以课堂教学为轴心,向学生生活的各个领域开拓延展,全方位将学校生活、家庭生活和社会生活相结合。相互赋能,让孩子接受更全面的教育。

从它的基础概念上听,两者都是有一点异曲同工的意思。

主持人:

移动阅读的IP赋能是如何体现的?

六度顾问:

移动阅读在传统概念上来说就是一个文字图文阅读的展示,近几年有声读物、视频、游戏都会慢慢围绕IP来构建、互动。

文字被改变成漫画,这种方式在日本叫听小说,听小说的推广方法也改变成漫画动画来播。文字改编成影视、游戏近几年非常热门,但游戏还没有到爆发的阶段。

主持人:

如果从IP赋能这个产值上来讲,文字、音频以及视频这三种形式的占比大概是多少?

六度顾问:

这个占比可能没有办法以数字来衡量,因为不同公司核心东西不一样。阅文是一个以文字为主题的公司,喜马拉雅是以音频为主的公司,漫画公司的漫画一定是他头部的产品。三者之间并不矛盾,是一个互通的关系,音频同样可以变成文字、漫画,漫画同样可以转成其他的状态。

只是以现在的市场来说,文字是最适合一个普通作者来创作的一种方式。任何人学习漫画需要一个漫长过程,甚至需要美院毕业,拥有一定的美术功底。但是文字创作随便谁只要上过学、认识字,他在生活中任何地方都是能进行创作的,这个不受任何东西的影响。

主持人:

如果以移动阅读平台为举例,一般是如何去抓住这些头部的IP,或者平台方又提供了哪些资源?会不会落在纸面上签署一些条款?如何管理和运营这些头部IP?

六度顾问:

其实一定会有落在纸面上的合作条款,因为发掘作家是每一个厂商在全力做的一件事情。就像我前面提到阅文的IP合伙人制,是他们今年重点做的事情。

各个厂商对于作者本身有一个相应的签约机制,在作者有产出的时候,都会有一个收入性的保障。包括一些制度上的保障,比如每个月的出勤率,每个月创作的文字数达到多少,他都可以拿到一定的福利,这是赋予到一个作者最基础的保障部分。

当作者的作品有更多人观看,达到某一程度的热度时,他又可以获得什么?在作品即将被改编成影视的时候,双方会签署另外一些相应的协议来保障双方的利益,不同的文字版本、版本签署的合同都不太一样。

主持人:

基于这样的市场情况,是不是有相应的公司或者角色也会产生?据我所知有一些叫MCN公司,也就是专门为这些平台提供头部IP或者以至于腰部IP的公司,这些公司在大的盘子里面它的未来变成什么样的情况?

六度顾问:

会有一个相互输出的概念,公司与公司之间也会有相应的合作。小的公司也会将他们本身头部的作品放在大的厂商上,来达到增加旗下作者的曝光,他本身这些作品的知名度,都会有互相合作的关系。

主持人:

如果说移动阅读的上半场,各诸侯都在通过市场红利各自划地盘,搭城池。那么下半场势必将进入白热化的群雄逐鹿,专家您预期后面还会发生什么变化?

六度顾问:

我们首先以数据来做一些趋势推算:

自2015年开始,移动阅读市场规模以年均15%以上的增速在发展,依照2017年末的增势推算,我们曾预测至2019年增速在10%。但经过2018年,迅速从13.2%下降至6.2%,市场红利在消失,用户饱和,至2020年,年均增长趋于平缓,用户规模将保持在5%以下。

另一方面,独占率在逐年下降,2017年同比下降6.6%达到56.8%,而2018年使用一个阅读app的用户可能突破50%以下,各平台对于现有用户的争夺愈演愈烈。

同样下降的,还有用户付费率。QQ阅读付费率2017年的5.8%下降至4.8%,快速引入腾讯系流量获取用户导致的必然结果,但当用户获取之后,付费率将逐年提升。

主持人:

如何在这样的市场环境将异军突起?专家您有什么好的建议吗?

六度顾问:

1、下沉三线以下市场:头部阅文,掌阅的一二线城市占比达70%,用户已被瓜分殆尽。塔读2018年重点推动已发力于二、三线城市。有所察觉的其他主流产品,势必在未来两年打响这场战役,圈地最后的增量用户,及早入手布局才不会错失先机。

2、深耕擅长的领域抓住核心用户:无论是主打文字阅读,还是音频知识付费;还是玄幻仙侠,还是悬疑科幻。如何去切割市场的细分用户,抓住各自品牌的核心用户需求,是一件需要持续不断深入做的事情,而不是去试图满足全量的用户喜好。

3、付费模式的创新:如前面所聊到的,章节付费与近几年兴起的会员付费是当前的主要模式。当网易推出阅读时间收费的时候(每天可阅读60分钟,60分钟以后按时间收费),在线阅读人均时间并未超过60分钟,没有人在意这种创新的模式,但随着用户的阅读时长不段在拉长,2018年已超过80分钟,再看这种付费模式的时候,是否值得我们有进一步的思考?而移动阅读的下半场,也一定会出现其他的创新模式,可以拭目以待。

主持人:

刚才您也提到了第二点,还是从内容本身和用户本身角度打磨产品,您这边方便分享一下一般从哪些品类着重发力会比较合适呢?如果选择这几个品类的原因又是什么?

六度顾问:

其实并不存在选择这几类品类的原因,本身每个产品上的用户都会有自己的属性,它的主要用户可能就是喜欢你品牌上的某一类的产品,这个是基于你产品下的数据来做的。

一个产品本身你就没办法希望市面上所有的用户都喜欢。你的平台上可能大多数用户都是男性,他们不喜欢女性类的都市言情作品,你去签很多女性的作家对你的平台没有太大正面意义。你可能需要改变策略去找一些推理、玄幻来应和你本身的玩家属性,每家的状况可能不太一样,需要做的更细致一些。

主持人:

根据我们的用户画像和用的分类,从中选择我们着重去推的一个品类和方向,这也是收费模式的一种创新。您前面提到2018年人均阅读时间已经超过80分钟,您觉得未来这个时间还会再往上增长吗?

六度顾问:

80分钟是一个比较活跃的用户所贡献相应的时长,现在使用最频繁的用户达2小时以上的已经接近10%;大部分的用户还是沉在15分钟到60分钟之间,这部分大概占到62%到65%的样子。

80是比较理想的时间值,怎么把15分钟拉到活跃上是值得深挖的事情,而不是盯着把80分钟拉到2个小时或者更长的时间。

主持人:

您也提到这个收费模式应该是网易最先推出的?包括阅文在内的几个头部平台,您觉得他们会效仿这样的收费模式吗?

六度顾问:

现在市面上只有网易、蜗牛阅读在做这件事情,阅文等很多平台不大可能会模仿。以最先章节付费的模式来看,会员模式其实不是一个替代的过程,它是前者收费模式的补充,来增加公司额外的收入或者培养用户另一层的付费习惯,时间上的收费对前者是颠覆性的操作,两者可能不会出现并存的状态。

网易做这件事情本身也是有不同的阅读APP来做不同的收费策略,其他的阅读产品不会直接借鉴这样的阅读方式,两者之间还是有一点互斥。

主持人:

非常感谢专家的分享,六度智囊每月定期举办线上会议,有任何您想与我们共同探讨的话题,都可以邮件形式或留言给我们,下期会议再见。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用