市值破60亿美元,Wayfair会是垂类电商最后的机会?

指导 | 凯文 张扬

撰写 | 黄勇

摘要:Wayfair是美国最大的家居电商,采取轻资产运营模式,毛利水平和运营效率较高,并逐步自建物流。目前Wayfair处在品牌扩张期,依靠广告投入驱动增长,短期内较难盈利,预计长期将有4%-6%的净利空间。对比国内市场,我们认为线下家居卖场和家装平台都有机会发展成类似的家居渠道品牌。

无论在国内还是海外市场,家居行业的上市公司有很多,比如国内的红星美凯龙、欧派家居,美国有Lowe’s和市值近2,000亿美元的Home Depot等,但其中家居电商平台却很少见。

宜家进入中国市场近20年,直到2016年9月才上线电商业务,且配送范围仅限上海地区。红星美凯龙也曾投入重金上线电商项目“红美商城”,几经波折之后仍归于沉寂。

在美国,亚马逊这个庞然大物的阴影之下,有一家年销售额超30亿美元且仍在高速增长的家居电商,它就是Wayfair。最近3个月,Wayfair股价更是坐上了火箭,涨幅超过100%,最新市值已突破60亿美元。

Wayfair在家居电商行业积淀15年,凭借早期的流量红利,积累了丰富的品牌供应商资源,并依靠广告投放、树立品牌驱动销售增长,未来有望跑出可观的利润。

抓住电商流量红利,深耕家居品类15年

Wayfair是美国最大的家居电商,其前身是2002年成立的CNS Stores。创始人Niraj Shah和Steve Conine康奈尔大学的同学,曾创立软件公司Spinners,后来在研究搜索数据时,发现了一些抢手的家居用品网站,于是萌生了做家居电商的想法。

CNS Stores从无到有,高峰时期旗下运营着几百个不同品类的家居购物网站,彼此之间相互独立。CNS Stores顺应了网购的兴起,享受了一波流量红利,2011年销售额增长到5亿美元,并在家居行业逐步积累起品牌供应商资源和电商运营能力。

但是,分散的网站运营带来了糟糕的用户体验。2011年底,为了树立品牌,提升客户粘性和复购率,两位创始人决定逐步关闭旗下240多个家居购物网站,统一整合到Wayfair.com,建立一站式家居购物体验。Wayfair成立后,销售额快速增长,并于2014年10月在纽交所上市。

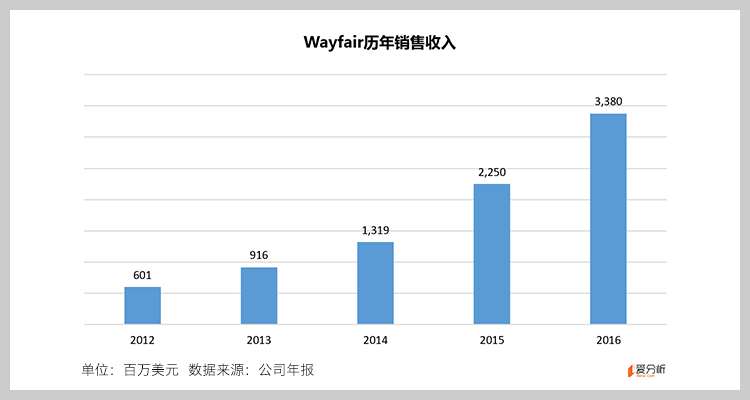

2016年,Wayfair销售收入达到33.8亿美元,其中商品销售收入32.6亿美元,其他收入来自第三方合作网站销售和媒体广告业务。

在家居电商市场,亚马逊是Wayfair的主要竞争对手。坊间也一直在流传亚马逊收购Wayfair的传闻。

2017年5月,亚马逊宣布将在家居领域集中发力,并着手进行相关物流设施建设。当日,Wayfair股价应声下跌6.41%,但很快又恢复了上扬态势,所受冲击有限。

虽然亚马逊在流量和物流仓储等基础设施方面优势明显,但Wayfair已经建立了自己的竞争壁垒。与亚马逊相比,有着15年行业积累的Wayfair,对家居品类运营的理解更深,并且掌控着丰富的供应商资源。此外,Wayfair的平台寄售模式不涉及库存,比自营模式的亚马逊运营效率更高。

从轻资产运营走向自建物流

Wayfair背后的供应商超过1万家,商品SKU接近800万(宜家的SKU约为9000),经营范围包含家具、装饰品、灯具、建材等各类家居用品。

虽然管理着庞大的商品目录,但一直以来Wayfair采取的都是轻资产模式。两位创始人都是技术出身,他们为Wayfair搭建起高效的库存信息管理系统,直接将客户需求与供应商库存相连接。订单确认后,大部分商品直接从供应商处发货,节省了大量库存所占用的资金,周转效率很高。而线下零售模式的Home Depot在2016年的存货周转次数只有5次,库存占用资金超过120亿美元。

在关键的物流问题上,Wayfair主要通过与第三方物流合作的方式解决。商品按尺寸和重量,分为小包裹和大包裹两种,分别由FedEx、UPS等快递公司或第三方货运公司负责交付,物流时间在1天到数周不等。

第三方物流可以减少投入,但在配送效率和专业性上难以保证,轻资产模式也难以形成壁垒。因此,Wayfair也在加大力度,自建专业的家居物流体系,以提升配送效率,降低损耗,改善客户体验。

Wayfair的自建物流体系由CastleGate仓库和WDN(Wayfair Delivery Network)组成。CastleGate仓库通过将供应商库存前置,缩短包裹的配送时间,其中小件包裹可以缩短到1-2天。

WDN主要用于大件包裹配送,通过集散中心、转运点、长途运输和最后一公里送货上门完成配送,使用专用车辆,从而提升物流效率,降低损耗。预计到2017年底,Wayfair将有90%的大件包裹通过该体系配送,最后一公里送货上门将覆盖60%的美国人口。

随着自建物流体系的完善,Wayfair的物流效率有望提升,整体物流成本可以随着业务规模的增长而降低。物流成本下降将是Wayfair毛利率的主要提升空间。

品牌驱动增长,垂直电商的流量之痛

Wayfair在销售收入和活跃客户(在一年内至少有过一次购买的客户)数量等指标上都保持着每年约50%的增速,且作为寄售平台,仍有24%的毛利水平(已扣除物流成本)。但今年Q1,Wayfair依然亏损了5,600多万美元,巨额的广告投入成为阻碍盈利的主要因素。

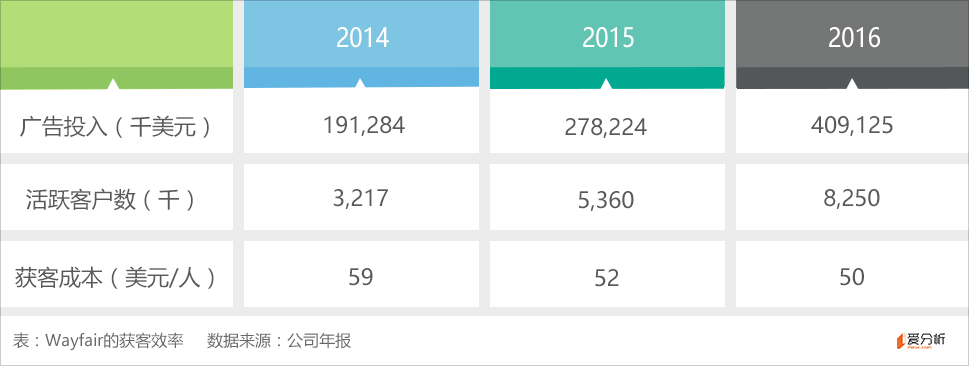

不断获取客户,并提升客户复购率,是Wayfair模式运转的关键,也是平台对于供应商的核心价值所在。为了获取线上流量、提升品牌知名度,Wayfair在广告投放上可谓不惜血本。2016年Wayfair广告投入约4亿美元,占销售收入比例12%以上,超过毛利的一半。

这些广告包括了线上展示广告、付费搜索广告、社交媒体广告、搜索引擎优化、购物比价网站、电视广告、直邮、目录和平面广告等等。根据Wayfair披露的数据,这种立体式的狂轰滥炸让其在美国的品牌知名度从2002年的6%增长到2016年的77%。

然而,由于家居品类固有的低频消费特征,加上垂直电商在品类上的局限性,Wayfair的客户复购率和留存率始终偏低。这意味着,Wayfair的广告投入产出比并不高。一旦广告投入缩减,收入的高增长难以为继。

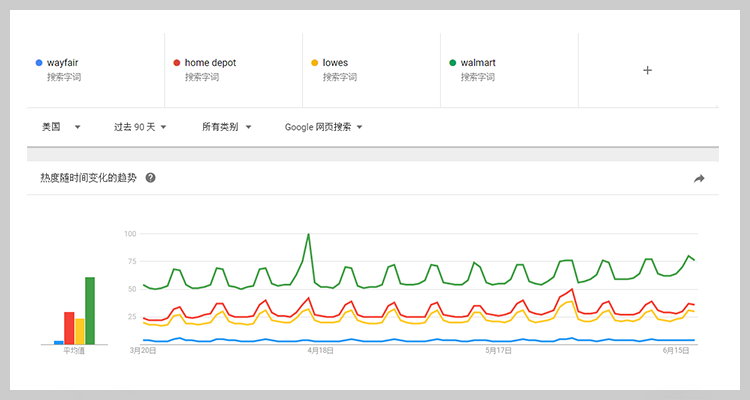

对比Wayfair与Home Depot、Lowe’s、Walmart 等90天内在美国本土的Google趋势指标,可以发现Wayfair的品牌关注度与其他三者还相去甚远,品牌积累依然需要很长的时间。

相比之下,亚马逊这样的综合性电商平台,已经树立起品牌,流量成本很低。而且综合品类电商可以满足客户的多样性购物需求,客户留存率高。Wayfair尚未摆脱垂直电商在流量获取和留存上的瓶颈,但从数据来看,获客效率在逐步提升,每年单个交易客户的获取成本已经下降到50美元。

对于Wayfair来说,要在削减广告投入的同时维持客户交易,一方面要依靠足够强的品牌效应积累吸引自然流量,以及客户体验持续提升带来老客户留存率提升。另一方面,Wayfair也在计划扩展家装、家用器皿、家居装饰品等更高频的家居消费品类,以提升客户复购和粘性。

未来净利率空间4%-6%

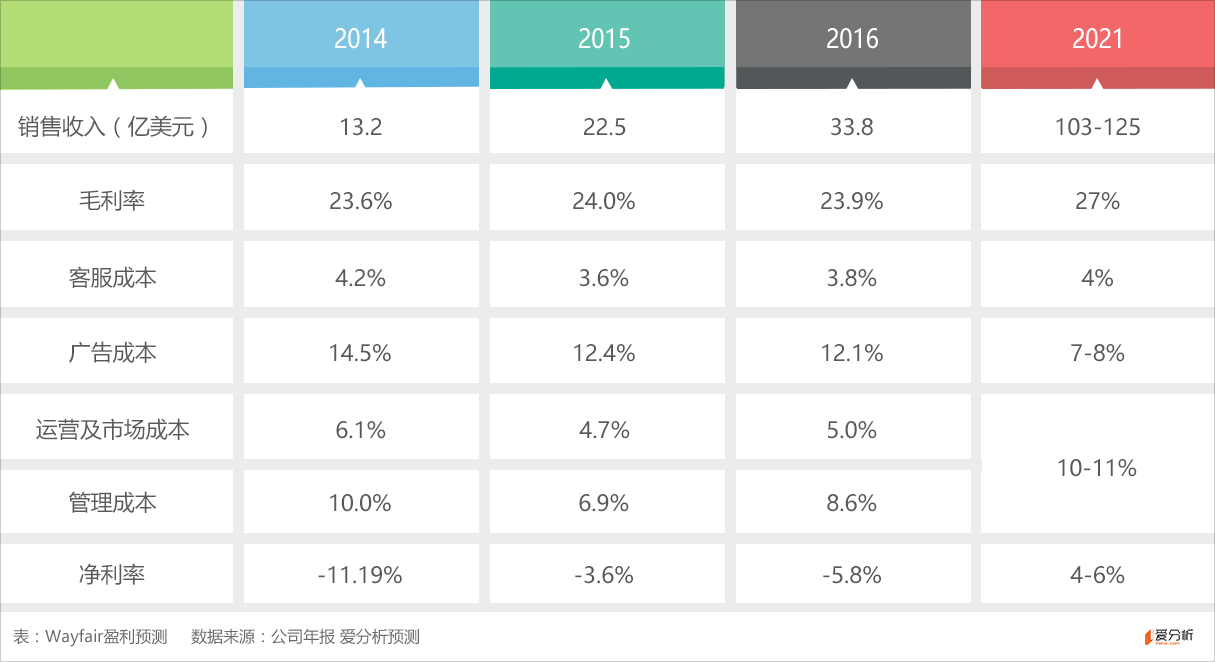

对于一直处在亏损状态的Wayfair来说,未来的盈利预期在于物流效率提升、品牌效应和客户粘性提升以及业务增长带来的规模效应。我们认为,随着品牌的持续投入和客户体验改善,Wayfair有望在2022年进入相对稳定的盈利状态,净利率达到4%-6%,略低于Home Depot的8.4%。

从毛利水平看,Wayfair毛利率趋于稳定,但随着自有物流体系的建设,整体物流成本有望降低,加上部分高毛利的自有品牌,毛利率仍存在上升空间。Home Depot毛利水平约为34%,Wayfair的商品价格一定要低于Home Depot,因此我们预计其毛利水平有望提升至27%。

广告成本方面参考亚马逊。2016年,亚马逊营销费用占比约为5%。考虑到Wayfair的品牌效应弱于亚马逊,长期来看预计仍有7%-8%的广告支出占比。

运营及市场成本、管理成本主要来自后台运营和管理人员。随着公司在物流设施建设、国际化扩张方面投入完成,预计未来该成本占比将下降至10-11%。

假定Wayfair营收未来5年CAGR为25%-30%,则2022年销售收入为103-125亿美元,按6%的净利率计算,对应净利润约为6.2-7.5亿美元。按Home Depot最近半年市值计算,P/E倍数区间约为20-24倍,对应每年增速约为10%。相比之下,Wayfair营收增速更快,按25倍P/E,2022年对应估值约为155-188亿美元。按20%的折现率,对应估值为62-76亿美元。目前Wayfair市值约为62亿美元,基本处于合理范围。

国内市场,能出现Wayfair吗?

国内市场的电商发展程度更高,但还没有Wayfair模式的垂直家居电商出现,家居电商市场份额主要集中在天猫、京东等综合性B2C电商平台手中。从销售渠道来看,上市的家居品牌商主要依靠自营门店和经销商进行销售,渠道品牌红星美凯龙等还停留在收租的原始阶段。

从Wayfair成长历程来看,它发展的根基是从2002年就开始积累的流量基础和家居产品运营经验。国内的线上渠道,随着竞争格局的稳定和互联网流量红利的消失,创造新电商渠道品牌的窗口期已经关闭,未来绝大部分市场份额依然是属于天猫、京东们的。

在线下,红星美凯龙、居然之家等占据了大部分线下流量入口,品牌及获客都处于绝对优势地位。未来,这些公司完全有机会打造全新的零售品牌,以O2O模式深度参与到交易环节中。

另外,随着产品化互联网家装的兴起,家装公司正逐步突破规模瓶颈,逐渐成为家居消费的重要入口之一。齐家网、土巴兔等线上家装流量平台,也具备成为家居电商平台的潜力。同时,互联网家装公司,也可以在品类上做延伸,从硬装到软装、进而延伸到家居消费品,逐步提升客户购买频率,提升渠道价值。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。

关注爱分析订阅号(ifenxicom),回复“ Wayfair”即可获得完整版报告。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用