业绩快报|2019年净利润同比下降9.6%,“软件老兵”金蝶国际遭遇转型阵痛

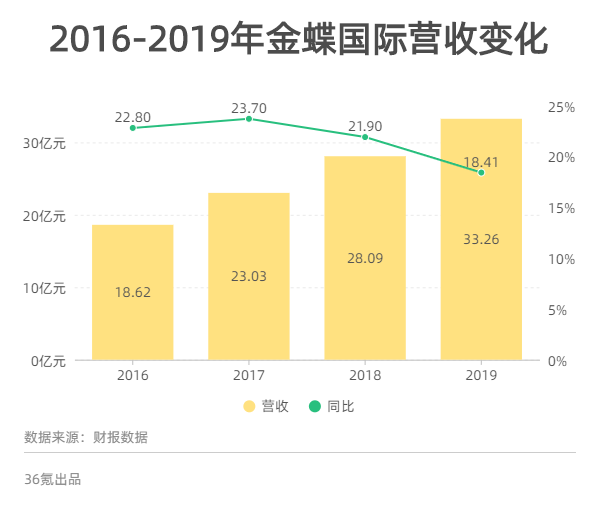

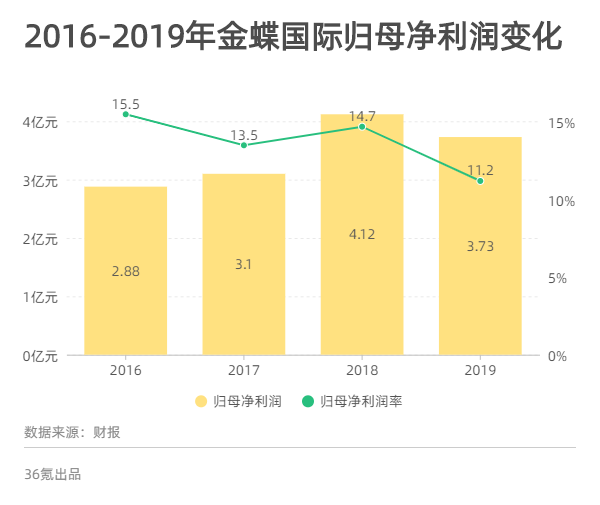

3月18日港股收盘后,金蝶国际(00268.HK)发布了2019年全年业绩公告。财报显示,2019年金蝶国际的营收同比增长18.4%至33.26亿元(人民币,下同),归母净利润为3.73亿元,同比下降9.6%,归母净利润率为11.2% 。

根据年度数据计算可得,2019年下半年,金蝶国际总营收为18.41亿元,高于彭博一致预期的17.35亿元。归母净利润为2.63亿元,超出彭博一致预期的2.07亿元。

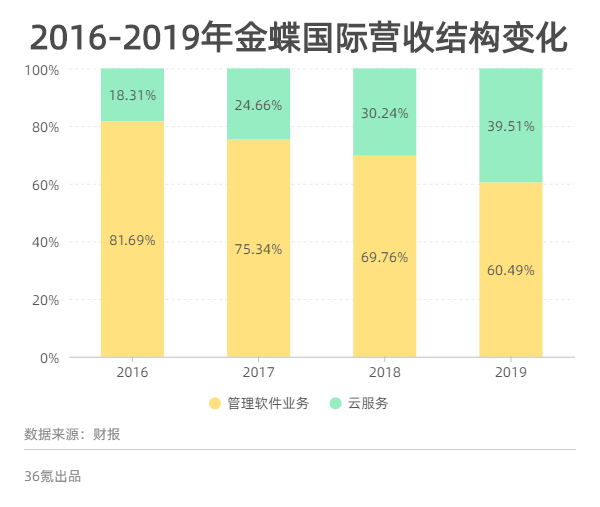

具体来看,目前,公司的业务分为管理软件和云服务两部分。2019年,管理软件业务同比增长2.7% 至20.12亿元,占总营收的比例为60.5%;云服务的收入为13.14亿元,同比增长54.7%,占总营收的比例为39.5%。可以看出,云服务占金蝶国际营收的比重正逐步提高。

本年度的销售成本为6.52亿元,同比增长26.8%。毛利为26.74亿元,同比增长16.5%,毛利率为 80.4%,较2018年同期下降1.3个百分点。

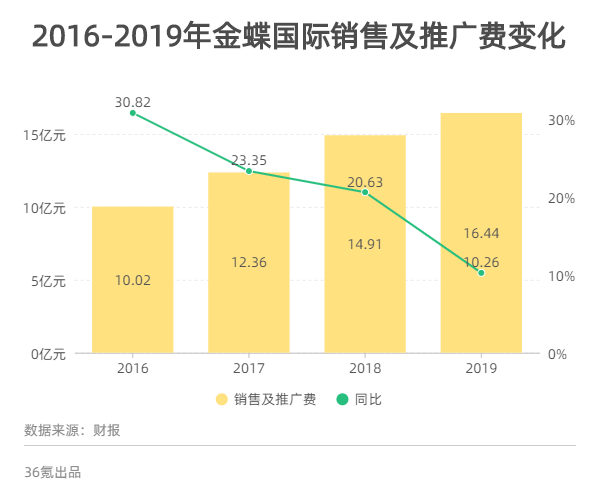

本年度的销售推广费为16.44亿元,同比增长10.26%。销售及推广费用占营业收入百分比由2018年的 53.1%下降至2019年的 49.4%,主要由于公司推行成本控制措施所致。总体来看,金蝶国际销售及推广费同比增长比率呈下降趋势。

具体在云业务上,金蝶云•苍穹在大企业市场取得突破,实现收入近6000万元,获得130家新客户。金蝶云•星空持续保持增长态势,实现收入8.68亿元,同比增长43.5%。报告期内,金蝶精斗云实现收入同比增长87.8%,付费客户同比增长45%,累计客户超过11.7万家,续费率约80%。金蝶管易云收入同比增长14.0%,客户续费率超过80%。

2020 年新冠疫情将加速企业上云。金蝶国际在财报中表示,将进一步加速云转型的变革,聚焦“平台+人财+生态”战略,提升产品竞争力。2020 年公司将启动全面云转型战略,由于业务模式的转变,将对 2020 年经营利润带来一定的压力。但长远来看,云业务将提升公司盈利能力并进一步巩固公司在企业级 SaaS 服务领域的领导地位。

海通证券在3月9日发布的研报中表示,预测金蝶国际2019~2021年总营收分别为31.84/38.77/48.93 亿元。基于公司云业务推进迅速,市场龙头地位确立,考虑到公司云业务高速增长,营收占比持续提升,给予“优大于市”评级。

截至3月18日港股收盘,金蝶国际收于每股8.44港元,较前一日跌下4.42%。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

大厂都在用的ERP软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

端点科技-OMS全渠道运营管理

- 0.0

(0)咨询产品免费试用端点科技-CEM会员营销管理平台

- 0.0

(0)咨询产品免费试用端点科技-B2C商城

- 0.0

(0)咨询产品免费试用监控易-资产管理

- 0.0

(0)咨询产品免费试用Justsafe-金融资产管理

- 0.0

(0)咨询产品免费试用一面数据-YiSonar

- 0.0

(0)咨询产品免费试用