最前线 | 逆势上涨近3%,金蝶国际股价创历史新高

转载时间:2021.10.11(原文发布时间:2020.04.21)

98

阅读次数:98次

4月21日,香港恒指收跌2.20%,金蝶国际(00268.HK)逆势收涨2.93%,报11.94港元,创上市以来股价新高,最新总市值为397.29亿港元。

自3月17日以来,金蝶国际已累计上涨35.22%。

金蝶国际股价变动,图源:雪球

汇丰发布报告称,金蝶国际现集中加速云业务的增长,相信由于增速加快,短期内将对毛利率造成压力,但在SaaS经济下,长期毛利率将不会受到影响。该行称,金蝶国际今年每股盈利预测增长较市场低11%,但是2021年及2022年的预测则分别高于市场54%及41%。

该行表示,维持对金蝶国际的“买入”评级,目标价由9.19港元上调至13港元。

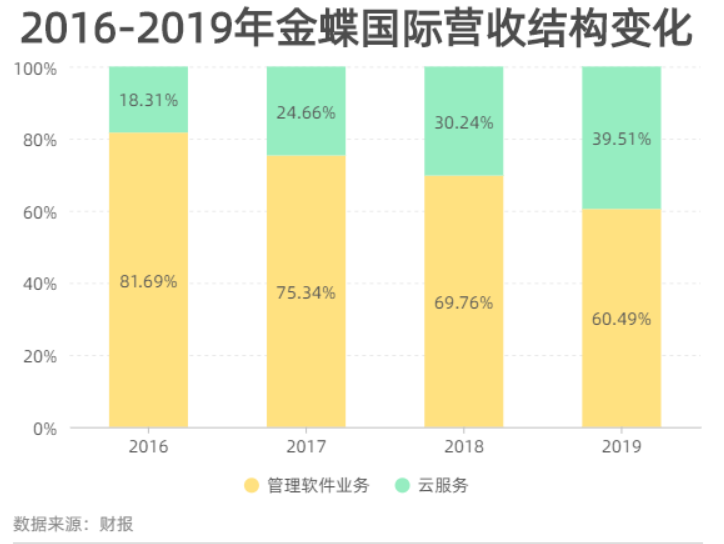

财报显示,金蝶国际的云服务收入占总营收的比重在持续升高,由2016年18.31%上升至2019年的39.51%。

金蝶国际营收结构变化

具体来看,2019年,金蝶云•苍穹在大企业市场取得突破,实现收入近6000万元(人民币,下同),获得130家新客户。金蝶云•星空持续保持增长态势,实现收入8.68亿元,同比增长43.5%。金蝶精斗云实现收入同比增长87.8%,付费客户同比增长45%,累计客户超过11.7万家,续费率约80%。金蝶管易云收入同比增长14.0%,客户续费率超过80%。

金蝶国际在财报中表示,将进一步加速云转型的变革,聚焦“平台+人财+生态”战略,提升产品竞争力。2020年公司将启动全面云转型战略,由于业务模式的转变,将对2020年经营利润带来一定的压力。但长远来看,云业务将提升公司盈利能力并进一步巩固公司在企业级SaaS服务领域的领导地位。

财报显示,2019年金蝶国际的营收同比增长18.4%至33.26亿元,归母净利润为3.73亿元,同比下降9.6%。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

YOP云办公

- 3.8

(29)咨询产品免费试用DzzOffice

- 3.7

(6)咨询产品免费试用维格表

- 3.3

(8)咨询产品免费试用会博通项目管理

- 3.7

(6)咨询产品免费试用Leangoo(领歌)

- 3.5

(6)咨询产品免费试用Dialpad

- 4.1

(32)咨询产品免费试用

消息通知

咨询入驻

商务合作