无人零售,娱乐至死

文 | 庄帅

庄帅零售电商频道独家专稿 未经许可不得转载

《娱乐至死》(Amusing ourselves to death)是一本写于1985年,美国媒介从印刷向电视转变的关键时期。美国媒体文化研究者、批判家尼尔·波兹曼,解析了美国社会由印刷统治转变为电视统治,得出由此导致社会公共话语权的特征由曾经的理性、秩序、逻辑性,逐渐转变为脱离语境、肤浅、碎片化,一切公共话语以娱乐的方式出现的现象,以此来告诫公众要警惕技术的垄断。

波兹曼深入剖析了以电视为主的新媒体对人思想认识、认知方法乃至整个社会文化发展趋向的影响。

美国新媒体变化的影响几乎波及到所有行业,包括零售业。

在这个时期,沃尔玛美国发射了自己的企业卫星,用于定位物流车辆,极大地提升了配送的效率,降低了成本。

随后在美国乃至全世界,沃尔玛成长为零售业霸主,全球零售业感受到巨大的竞争压力,期待零售业迎来新的变革。

美国的“品类杀手”们在沃尔玛不断的品类扩张中纷纷创新寻求自保,随着技术的发展,90年代初亚马逊出现了。一开始沃尔玛并没有很在意这个零售业的新物种,巴菲特也认为巨额亏损的亚马逊没有长期投资的价值!

20年过去了,无论是零售业还是科技行业,没有人再敢轻视亚马逊,线下的沃尔玛和品类杀手们感受到同一个对手的威胁。

传统零售业在技术面前虽然不再迷茫,可是如何让技术为已所用,借助线下的优势与电商巨头竞争,成了夜不能寐的主因。

技术进步同样给媒体行业带来新的变革,当年娱乐至上的现象在互联网新媒体环境下愈演愈烈。著于八十年代的《娱乐至死》进入了零售业的视野。曾经理性的警示名作变成了非理性、更加碎片化、社交互动的娱乐时代零售业涅磐的“圣经”。

娱乐不是“致死”,而是“至死都要娱乐”,这个思潮在零售业不仅没有被批判,还因无人技术的出现使零售业因娱乐而迎来新生。

这篇文章是我近一年来在无人零售的研究成果,结合去年底投资入股的一家初创公司,5月在上海五角场万达广场一楼开设的电影主题无人体验店的实践经验,做的一些总结,供参考讨论,也欢迎加我个人微信:zhuangshuaidu 进一步交流。

传统的娱乐式零售主要通过让顾客参与的手段,运用情感、感官策略来增加娱乐活动,通过娱乐刺激顾客的感官,促使消费者在商场内快乐地体验并且消费。零售商为顾客创造娱乐性消费经历,使零售店成为是顾客购物与休闲娱乐的场所,美国迪斯尼、耐克城等都是这方面先行者。

中国消费者对娱乐有着特殊的追求和喜爱,例如许多去游乐园的消费者,常常是宁愿节约路费,也要把钱花在玩乐上。在购物消费中,消费者也越来越要求愉悦的享受。他们希望自己每次外出消费,都能享受愉快的经历。

这要求零售企业不仅要通过商品的组合来吸引顾客,还要考虑要在传统的零售服务之外增加娱乐活动,通过娱乐刺激顾客的感官,促使消费者在商场内快乐地体验并且消费。

中国的传统零售店内也经常组织交互式娱乐活动,比如服装店的“上色DIY大赛”;鞋店可以设置几台跑步机,让顾客在运动中体验效果;渔具零售店,可在室内建了一个小鱼池供客户使用其销售品试钓;服装店的时装秀,珠宝店的体验,游戏室的亲手感受,各种零售品的试用等等。

这些在我看来,只是停留在娱乐营销及娱乐为主零售为辅或者是娱乐为辅零售为主的阶段,还不能称之为实际意义的娱乐和零售紧密结合的娱乐零售。

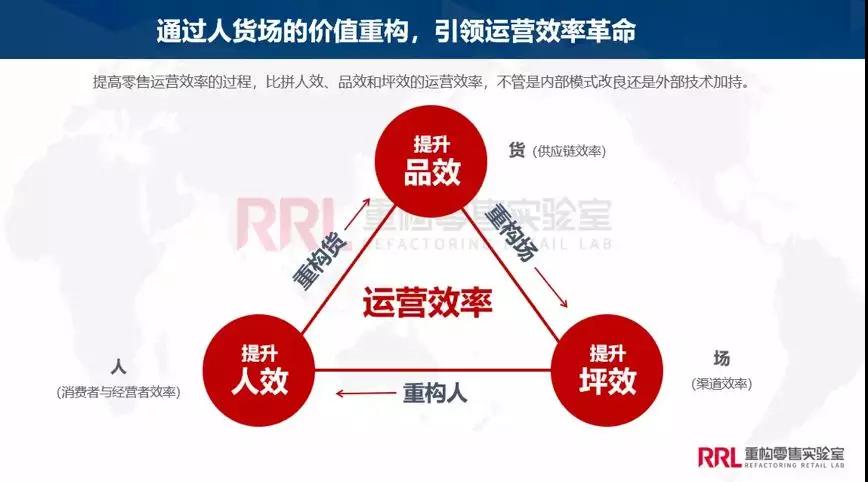

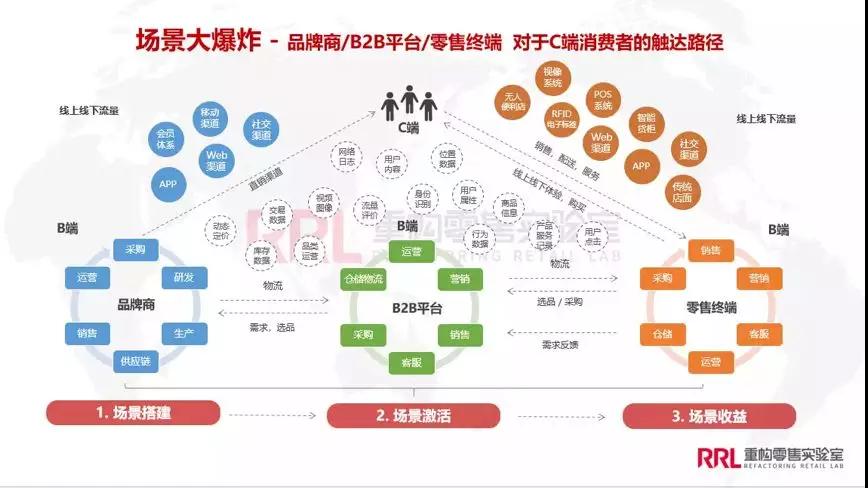

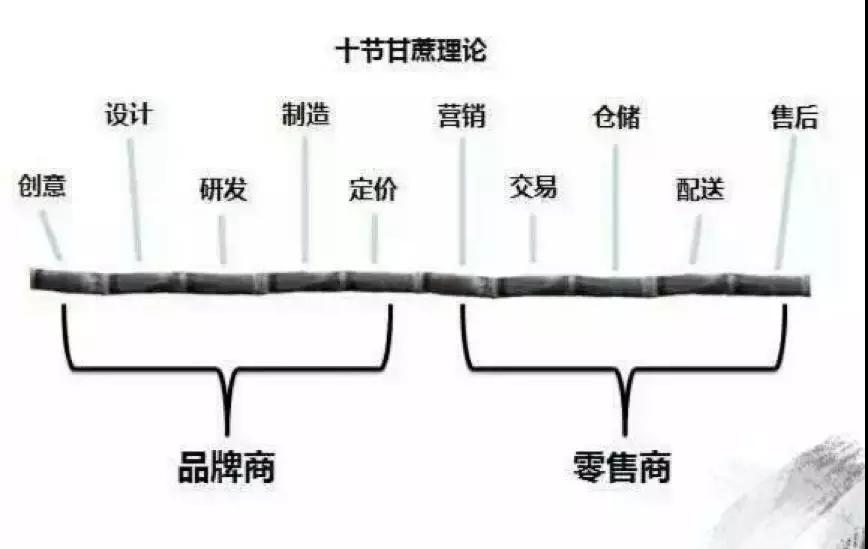

想要理解零售为主,先理解什么是传统零售模型:

这三张图来自《RRL重构零售实验室》的公开课,非常好地阐述了传统的零售模型。虽然他们当作新零售的内容来分享,但我仍然将这三张图当作传统的零售模型,原因有三:

一、人、货、场随着人群和场景的变化、技术的升级一直在被重构,但没有娱乐加入的时候,所有的重构并没有本质的变化,从后面两张图可以看出来。

二、传统零售强调的永远是八个字:提升效率、降低成本。借此来提升利润率,可是无论是电商还是传统零售业,效率再提升,成本再下降,利润率永远在8%~3%徘徊。

证明传统的供应链体系并不能随着技术的提升有效增加利润。

有人说阿里利润率高,只要了解阿里商业模式的都知道,阿里可以看做百度这样的互联网搜索广告平台,以及线上的虚拟地产商,并不是真正意义的零售企业,传统零售模型并不适用阿里。

所谓的技术重构“人、货、场”在原来零售模型不发生质的变化时,对于利润率提升并没有过多帮助。至于改变了零售模型的广告收入、增值收入、地产租赁收入、金融类的高利贷收入不在这里过多讨论。

三、至于线上线下在技术升级的背景下实现融合之后出现的“场景大爆炸”,如果没有根本改变传统的零售模型的情况下,这些场景并没有根本上改变消费心理,从而改变消费行为。

所以这三张新零售图示仍然是传统的零售模型,而不是真正意义的零售变革。

看完我说的这三个原因,你们再回去仔细看这三张图,应该能够更深刻地理解。(如果还觉得理解不了,或者不太明白的,仍然欢迎加我个人微信:zhuangshuaidu探讨)

下面我们来说说新的零售模型,我自己画了一张特别简单的图。

图虽然简单,信息量还是比较大的,根据我的研究和投资实践,分别做一些阐述:

先从最容易理解的“货”开始说起。

1、在传统的零售模型里,货和供应链管理紧密相联,环节涉及前端的品牌、营销、运营和销售到后端客服、售后、补货、生产等,这些可以参照京东刘强东总结的经典的十节甘蔗理论:

这个理论支撑着京东做到万亿甚至十万亿的规模。

2、定价权被认为是传统零售业非常重要的权限,这也能解释为什么京东和沃尔玛能够从低价策略中取胜,因为他们自营的采销体系能够保证获得极大的定价权。

而淘宝则通过个人开店模式倒逼达到这个目的,到了天猫体系,则与传统百货业无差别,定价权在品牌商而不是零售商。

唯一不同的是天猫拥有淘宝和收购的线上平台反哺的巨大流量,来吸引品牌商,从而反向获得定价权。即便是这样,仍然需要每年和京东竞争时,祭出非常手段来取得独占品牌的优势赢得大促的最终胜利!

随着腾讯社交流量的开放和小程序的成熟,天猫的流量优势和吸引力将被大大削弱,这个部分其它文章会详细分析。(关注【庄帅零售电商频道】公众号,会有专门的文章进行深度分析)

3、定价权有没有可能不和“货值”关联?答案是有。传统做法叫做“品牌溢价”,也就是通过创新的产品研发和营销投入,占领和改变消费者心智,让其接受比“货值”高数倍甚至数十倍的定价并产生购买。

像奢侈品、3C产品、女装、快消品等品牌商都在这么做的,作为消费者我们都非常清楚LV、苹果们的“货值”,却乐于接受其高于“货值”几倍到几十倍的定价,并大量消费。

只是建立品牌的过程显然太长,并且更加复杂和系统。这也能解释中国改革开放近40年,仍然很少出现高溢价的品牌,非常多的品类仍然由外资品牌占据着最高的销量。

然后对品牌产生热爱从而出现“非理性决策”,就是我画的娱乐零售模型所示货到人的部分。

4、娱乐能不能产生非“货值”定价和“非理性决策”?从我的研究和投资实践来看,答案是肯定的,并且比单纯建立品牌效率更高,时间更短。

举几个例子:

娃娃机

我咨询过很多花几十几百元抓娃娃机的朋友,一个娃娃的成本在5元左右,京东和沃尔玛的零售价在15元左右,为何你还会花50元抓一个娃娃(有时候还抓不到),回答都是统一的:好玩!

非“货值”定价和非理性决策在这样的场景里实现了,娃娃机只是众多娱乐购物里我们所熟知的一种。在我研究和投资实践的过程中,这样的娱乐购物无人机器还有很多,下面列举一些,这样大家对娱乐购物中“货”的部分涉及的“非‘货值’定价和非理性决策,理解起来就非常容易了。

扭蛋机

一台机器两到三层,三层能装560个扭蛋,一次花20~50元可获得一个价值仅几元~十几元内含公仔的扭蛋。

多米熊电影主题无人体验店摆放的扭蛋机

以下是关于扭蛋机的一些历史背景,可以更好地理解消费升级对娱乐零售的影响:世界上第一台扭蛋机并没有出现在日本,而是美国。

1888年,口香糖大王Thomas Adams发明了这台机器,主要用于贩卖口香糖。1907年,为了使分销更加顺利,他的公司想出了一个更具吸引力的版本,把普通的口香糖换成了五颜六色的小糖球。1920到1930年代,糖球机风靡全美,并通过电影和流行文化出口到了日本。

日本战败后,美国占领期间这些机器被用于销售一些从美国进口的小玩具。在1960年代,只要10日元就可以扭一次蛋(今天每个扭蛋差不多要花100至500日元)。由于这种机器大受好评,1977年,日本BANDAI公司正式将这种机器注册了“gashapon”商标。

1960年代正值日本经济腾飞时期。随着战后重建人们收入增加,消费主义再起,扭蛋机也变得愈发流行。此后,日本更是经历了70与80年代的经济奇迹,娱乐活动在个人与社会两个层面上都得到了长足发展。

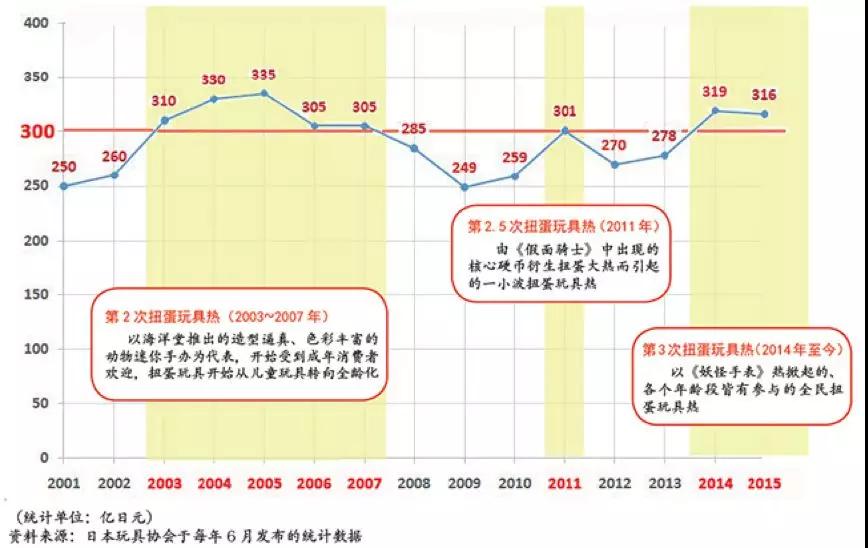

根据日本玩具协会每年6月发布的统计数据,从2014年开始,扭蛋玩具销售额突破300亿日元,连续两年稳定在310亿日元以上,迎来史上第三波扭蛋玩具热。有关专家指出,这股热潮将有望延续下去。

日本过去15年扭蛋玩具市场规模变化统计

答题购物机

采用“付费答题得商品”的形式来获取收益。设备的触摸屏是答题区,费用在5-25元之间,具体收费标准按题目的难易度来决定,分为5元一档。针对答题未成功的用户,智能终端将赠予纪念品一份。

据2018年4月2日至5月9日答题购物机采集的数据显示,已积累用户达14384人,其中娱乐答题付费率约为15%,重复玩游戏并进行多次付费的占比为41.82%;针对直接购买商品的用户,购买转化率为2%,复购率为15.81%。

商场里的答题购物机(效果图)

惊喜魔盒机

这是新近在日韩欧美流行的娱乐购物无人机器,已经在今年进入中国。一台机器72个盒子,一次花20元可获得一个价值2元~10000元不等的盒子。

在商场里玩惊喜魔盒的年轻人

看了这四类无人“售货”机之后,再倒回来看我画的简单的“新零售模型”图,就非常好理解了。

从货到人的关系,再到货和场的关系、人和场的关系我再做些简单的分析:

1、货到场:简单点理解就是货怎么到店里。为什么沃尔玛要投入几亿美金发射卫星,京东和亚马逊投入数百亿研发无人车和无人飞机,因为要提高补货效率。

及时补货成为关键,虽然现在的娱乐购物还做不到无人配送和无人补货,但这个实现起来也就是时间问题。关于无人配送和无人补货可以看我之前写的文章《美团,滴滴和京东的“无人”逻辑》,能更好地理解。

娱乐零售仍然遵循线下零售的货架空置率影响销量的模型,也就是说货架空置率越高销量下降地越快。

2、传统零售店需要配备多个导购员和服务员,属于“多人单店”的人力模型,成本非常高。

在娱乐零售的无人体系里,则过渡为“单人多店”的人力模型,也就是一个人管理和运营多个店铺,主要是设备维护、保养、运营、活动等。

3、最后就是场对人的消费心理和行为的影响,传统零售模型和“十节甘蔗”理论是零售业坚固的底层基础,在这个底层基础上如何进一步对消费心理和行为进行影响,从而出现质的变化?如果能够以娱乐的心理实现购物,这种变化才是革命性的。

当然,娱乐零售并不会完全取代以品牌、传统定价和传统供应链模型的传统零售(包括电商),但是会在消费升级过程中不断提升比重,成为不可忽视的重要力量并出现更多的创新,这才是实体零售能给消费者真正带来不一样体验的零售变革!

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Tita

- 4.5

(95)咨询产品免费试用好视通

- 4.0

(11)咨询产品免费试用HELIOS汇联易

- 3.6

(66)咨询产品免费试用钉钉

- 3.9

(268)咨询产品免费试用