红牌警告后,菊乐食品再闯IPO,上市能否助其走出四川?

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),36氪经授权发布。

6月11日,四川区域乳企四川菊乐食品股份有限公司(以下简称:“菊乐食品”)在证监会官网更新IPO招股书,拟募集资金5.6亿元,用于 “年产 12 万吨乳品生产基地”等 4个项目。

作为一家区域性乳制品企业,菊乐食品品牌知名度在全国范围内并不高,但公司此番IPO却颇受市场关注,原因在于公司之前收到的一张来自证监会的“红牌”警告。

资料显示,早在2017年12月,菊乐食品就曾在证监会官网发布上市申请材料,但在2018年3月被宣布终止审查;2019年7月,公司宣布重启IPO,并在证监会再次披露新版招股书。意外的是,菊乐食品此份招股书材料竟又因信息披露不实等问题,被证监会出局警示函。

还未上市先领到红牌警告,这在近年来IPO排队企业中实为罕见。目前看,菊乐食品似乎顶住了压力:在刚披露的最新版招股书中,将证监会在警示函中所提问题一一做了说明。

然而,除证监会上述警示问题之外,最新招股材料还透露出菊乐食品存在研发投入不足、产品结构单一等问题。此外,菊乐食品目前98%以上的销售收入来自四川省,其省外市场的开拓能力似乎有待加强。因此,公司募投项目达成后产能消化能力引起了不少投资者的担忧。

IPO之路一波三折,信披违规遭遇警示

资料显示, 菊乐食品成立于1985年,总部位于四川成都,主营业务为含乳饮料及乳制品的生产,产品包括常温含乳饮料、低温鲜牛奶等七大类产品,其中含乳饮料为核心产品。

本次IPO,菊乐食品预计募资5.6亿元,用于年产12 万吨乳品生产基地项目、温江乳品生产基地技术改造项目、营销服务中心升级建设项目、研发中心升级建设项目等四个项目。

资料显示,这已经是菊乐食品第三次披露招股说明书。继2017年12月首次冲击IPO无疾而终后,公司于2019年7月24日重新提交申报材料,再次向资本市场发起冲击。

然而,菊乐食品二次提交的招股说明书却迎来了证监会的警示函。4月29日,证监会官网公布的《关于对四川菊乐食品股份有限公司采取出具警示函监管措施的决定》显示,因存在分公司出纳挪用公司资金发生额累计达9577.89万元且首次申报稿未披露该事项、货币资金披露不实、内控制度存在重大缺陷、返利计提不准确等问题,菊乐食品被证监会采取出具警示函的行政监管措施。

图片来源:证监会官网

资料显示,2014年12月至2019年3月期间,菊乐食品眉山分公司原出纳李某利用职务便利,通过偷盖空白支票等舞弊方式多次挪用公司资金,累计发生额高达9578万元。此外,菊乐食品在编制 2019 年第一季度报告时,部分因素无法准确预估年度返利,因此2019 年 1-3 月未计提年度返利。

菊乐食品表示,公司的货币资金内部控制从公司知悉出纳舞弊事件后就开始逐步整改,截止目前,公司已经撤销分公司出纳岗位,由总部出纳岗统一办理资金支付。有关“返利计提不准确”的问题,菊乐食品估算后认为,公司2019年1-3月销售金额对应年度返利金额合计不超过159.19万元,考虑所得税后的影响为135.31万元,在当期利润(2019年1-3月净利润约2620万元)中的占比为5.17%。

除了对上述问题做出反馈外,菊乐食品还更新了公司2019年度财务数据。招股书显示,2017年-2019年,菊乐股份营业收入分别为6.96亿元、7.85亿元、8.5亿元,归属于母公司股东的净利润分别是0.22亿元、0.72亿元和1.11亿元。

数据来源:招股说明书

尽管菊乐食品业绩保持着增长,但公司营收增速已经出现下滑趋势。其中,公司2019年营收增速为8.2%,较2019年同期12.9%的营收增速下滑4.7个百分点。此外,2020年第一季度,公司销售收入及净利润双双下滑。其中,主营收入同比下滑12.38%,净利润下滑27.96%。

菊乐食品认为,公司一季度业绩下滑主要受新冠疫情所致。然而,除了这一突发因素外,公司产品结构单一的问题也不容忽视。目前,菊乐食品业绩过于依赖单品“酸乐奶”收入,这让不少投资者担忧其依赖大单品发展的业绩持续性问题。

研发投入不足、产品结构单一

根据乳品加工的不同方式,我国乳制品分为液态奶和固态乳制品两类,液体奶占据主导地位。一般来说,液态奶包括饮用鲜奶、酸奶和其他花色奶,固态乳制品包括全脂和脱脂奶粉,以及产量较少的黄 油、干酪和炼乳产品。

根据灭菌方式的不同,液态奶又分为低温产品和常温产品两大类。其中,常温奶是指经过超高温瞬时灭菌(UHT)法加工而成的牛奶,对细菌的杀灭作用更好,保质期更长,然而高温也会造成营养上的一些流失,导致常温奶的营养价值要低于低温奶。

此外,日常生活中有的“乳制品”或许只是“乳饮料”,前者可以在日常饮食中帮我们补充蛋白质和钙,而后者只能是偶尔调剂一下我们的味觉。一般来说,纯奶、酸奶等乳制品蛋白质含量相对较高,而营养快线、优先乳等含乳饮料往往以水为主要配料,营养价值相对较低。

目前,我国乳制品行业的竞争格局相对稳定,按照企业知名度、经营规模和整体实力大体可以分为三类。第一类是以伊利股份、蒙牛乳业、光明乳业等公司为代表的全国性乳制品企业,销售网络覆盖全国,收入水平和市场占有率处于领先地位。其中伊利股份、蒙牛乳业以常温乳制品为主,光明乳业以常温明星产品配合低温乳制品的方式参与市场竞争。

第二类是以三元、新希望乳业等公司为代表的区域领先乳制品企业,在重点经营的区域市场份额占据领先地位。其中,与大多数乳企不同,新希望乳业是以低温鲜奶、低温酸奶为主导产品。

第三类则是地方性乳制品企业,此类企业通常只在单个省份或城市内经营,面向单一市场。菊乐食品、燕塘乳业就属于此类。

目前,国内大中型乳制品企业大多同时经营乳制品与含乳饮料两类产品,但一般以乳制品为主。与多数乳企不同,菊乐食品以含乳饮料为主营业务,乳制品收入占比较低。

数据来源:招股说明书

通过上图可以看出,常温含乳饮料是菊乐食品的目前主要收入来源。2017年-2019年,菊乐食品常温含乳饮料收入占比分别为 72.25%、70.33%以及 73.01%。同期,公司其他奶制品收入占比均不足30%。

菊乐食品表示,公司以酸乐奶为主的含乳饮料产品在四川区域拥有较高的知名度和市场影响力,对公司收入贡献程度较高。与此同时,公司的经营业绩也对含乳饮料产品存在较大的依赖性。

从菊乐食品天猫旗舰店来看,公司目前仅上架五款产品,其中两款为酸乐奶产品的不同规格包装,另外三款则分别是纯牛奶、有机牛奶及花核桃生牛奶三款产品,相比前者月销量超过3000笔而言,后三块产品销量明显偏低,均不足1000笔。

图片来源:菊乐食品天猫旗舰店

业内人士指出,对于消费者而言,选购含乳饮料产品会更加看重口感等因素,菊乐食品作为地方性企业,具有把握对消费者口感等方面的优势;而对于乳制品的选购,消费者往往把产品营养成分与品质放到第一位。在这方面,蒙牛、伊利等全国性大品牌更占优势。因此,相对于含乳饮料,菊乐食品品牌在乳制品领域相对处于弱势地位,消费者认可度较低。

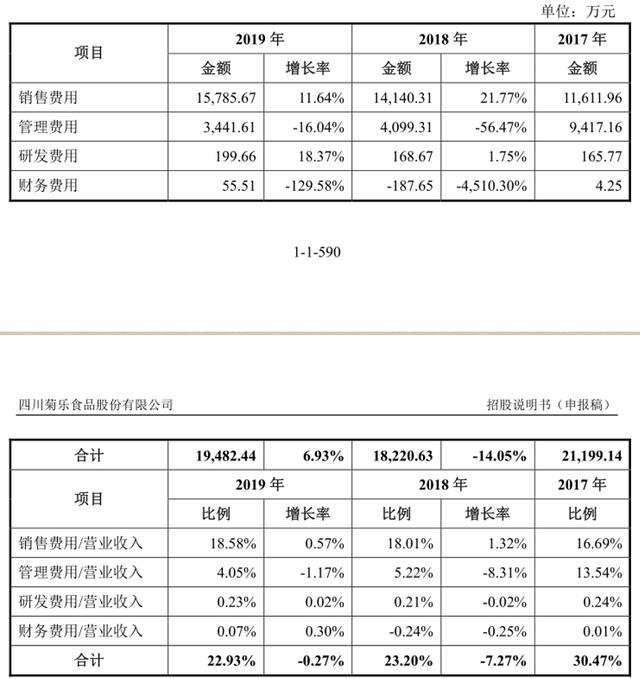

此外,菊乐食品在研发投入方面的不足,或许也是该公司在乳制品领域难有突破的一个原因。数据显示,2017年-2019年,菊乐食品研发费用分别为165.77万元、168.67万元和199.66万元,同期占营业收入的比重分别为0.24%、0.21%和0.23%,整体处于下滑趋势。

数据来源:招股说明书

在消费者需求日趋个性化的今天,饮料市场“差异化”发展的趋势越来越明显。没有研发领域的扎实投入,任何一家公司都无法开发出受消费者欢迎的新产品。

数据显示,2019年,伊利股份营业收入902亿元,研发费用为4.95亿元,研发费用率达到0.55%,超过菊乐食品的2倍。

可以看出,对比行业龙头企业伊利股份,菊乐食品在研发领域的投入实在是有些“吝啬”。要打破公司目前产品结构单一的问题,菊乐食品亟待加强对研发的重视与投入。

销售区域囿于省内,液体乳领域亟待突破

除产品结构较为单一之外,菊乐食品目前还存在销售区域过于集中省内的问题。数据显示,2017 年、2018 年和 2019 年,公司在四川省内市场实现主营业务收入分别为 6.83亿元、7.69亿元和8.31亿元,占当期主营业务收入的比例分别为 98.62%、98.47%和 98.16%。

数据来源:招股说明书

可以看出,过去三年,菊乐食品省外收入占比均不足2%。作为一家成立了35年的奶制品企业,菊乐食品产品始终不能走出四川。对此,有业内人士认为,这既有行业竞争的问题,也有菊乐食品自身的问题。

首先还是公司目前的产品结构存在问题。菊乐食品在招股书中曾提及,公司凭借“酸乐奶”构筑的品牌影响力以及多元化的渠道建设,陆续推出“烧酸奶”、“蜜咔滋”等具有年轻、时尚、休闲等特点的低温发酵乳和“法式酸奶”、“有机纯牛奶”等常温新品。

然而,从效果上看,公司这类奶制品业务进展并不理想。事实上,菊乐食品凭借含乳饮料拉动奶制品的销售这一策略就存在一定问题。

如前所述,含乳饮料并不是真正的奶制品,产品进驻门槛相对较低。因此,菊乐食品“酸乐奶”产品销售情况虽好,但产品本身并无护城河可言。这就导致菊乐食品品牌影响力不足,无法往液态奶等常规乳制品等领域有效延展。再考虑到菊乐食品可怜的研发投入,公司奶产品销售难以有效提升也就不足为怪。

此外,菊乐食品地处四川,公司除了要面对伊利、蒙牛等全国性品牌的压力外,还要直面新希望新乳业的强势竞争。因此,就算是在四川境内,菊乐食品都难以算得上是区域性品牌的“主力队员”。

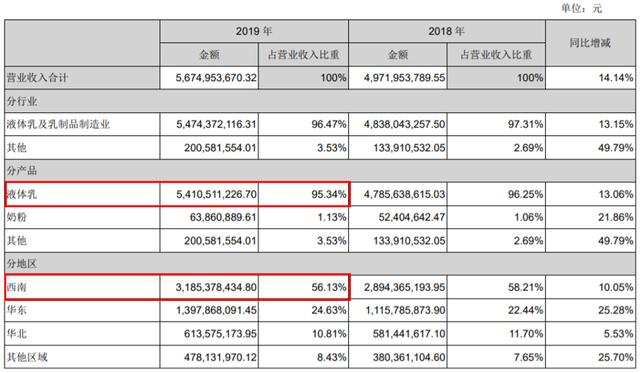

资料显示,刘永好旗下新希望乳业(股票简称:新乳业)已经于2019年1月成功上市。2019年,新乳业实现销售收入56.75亿元,其中在西南地区的销售金额就高达31.85亿,规模数倍于菊乐食品。

数据来源:新乳业收入结构,2019年报

近年来,新乳业借助于“低温鲜奶”的差异化竞争优势,率先在西南地区取得了领先优势,并实现了在液态乳这一核心领域的快速突破通过上图可以看出,新乳业液体乳收入占比达到95.34%。

对比来看,尽管菊乐食品的含乳饮料“酸乐奶”在同类型的酸味奶中市场份额也在不断提升,但由于在液态乳这一领域的弱势,公司整体规模劣势依旧非常明显。

数据来源:招股说明书

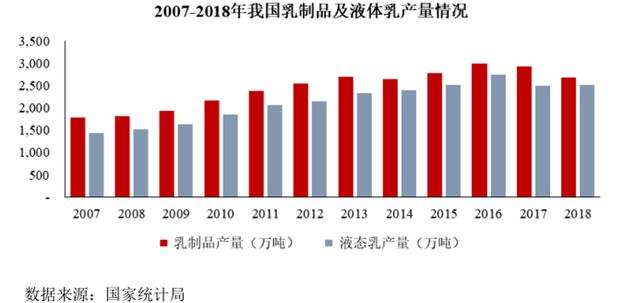

事实上,随着灭菌奶生产和包装技术的发展,近年来液体乳制品的增速明显,已经成为目前奶制品行业最核心的细分领域。在乳制品中的销售占比由2007 年的 80.62%大幅增长到 2018 年的93.25%,成为国民消费的重要组成部分。

数据来源:国家统计局

显然,对于任何一家乳制品企业来说,能否占领液体乳这一最大空间的领地,将决定着公司的根本竞争力与未来的发展空间。在这方面,菊乐食品似乎有必要向“同城德比”新乳业好好学习一下,建立产品的差异化优势,尽快完善自身的产品结构,才能在日益激烈的行业竞争中生存与发展。

免责声明:文章内容仅供参考,不构成投资建议。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

活动行-线下签到服务

- 0.0

(0)咨询产品免费试用Jiminny

- 3.9

(40)咨询产品免费试用Allego

- 4.1

(40)咨询产品免费试用ExecVision

- 4.0

(40)咨询产品免费试用CallMiner Eureka

- 4.3

(40)咨询产品免费试用Opensense

- 4.1

(80)咨询产品免费试用