互联网长租房市场漫谈

编者按:本文来源微信公众号“熊猫资本”(ID:pandavc)。

互联网对传统“衣食住行”行业的改造在不断得快速深入,“衣食行”三个方面,市场格局基本已经明确,而在说到“住”或“房”,细分众多,群雄逐鹿的局面仍存。

本文是熊猫资本投资经理丁一丁对C2C租房平台的思考与观点,如有不同见解,欢迎前来讨论。

(一丁长期关注汽车、房产、电商、以及消费领域等,欢迎通过邮箱eden.ding@pandavcfund.com直接交流联系)

在本文中您将看到:

国内租房市场格局

“C2C租房平台+租房分期”为何难规模化?

未来租房市场主流和趋势又在何方?

一、国内租房市场格局

国内租房市场已达万亿级别,这是无需质疑的事实。58同城研究院的《2013年全国租房行业研究报告》中称,全国租房市场已达2.5万亿,而从不同信息源获取的资料也印证了有关市场量级大小的说法。若仅以2.5万亿这一数字推算,全国的年出租房应超过8000万套房,覆盖超过2.5亿人。

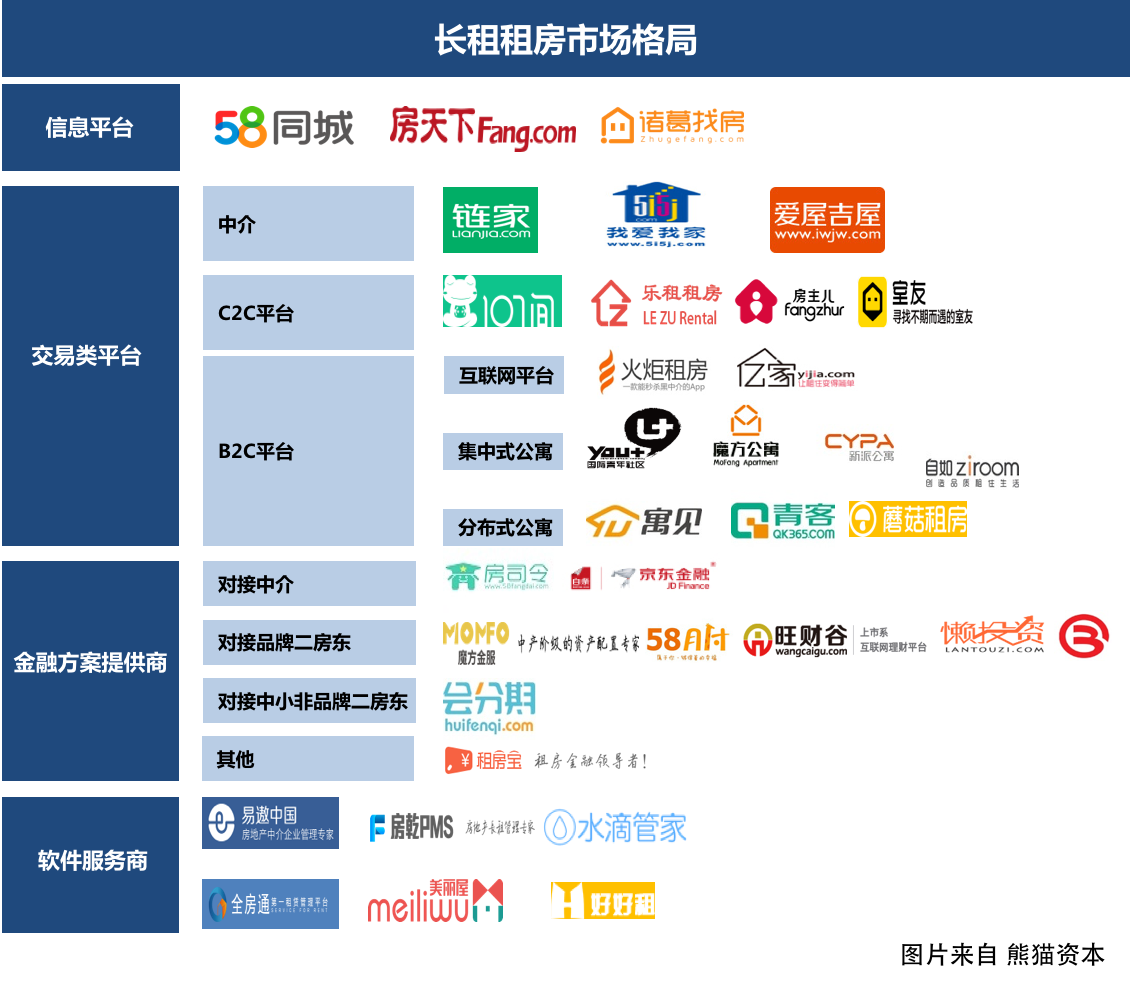

我们将长租租房市场内的创业公司进行分门别类,主要总结出四大类别:

信息平台

交易类平台(中介、C2C平台、B2C平台)

金融方案提供商(对接中介、对接品牌二房东、对接中小非品牌二房东、其他)

软件服务商

详见下表:

通过简单的梳理,对目前国内长租租房的市场格局有了概览,而本文将主要讨论当前C2C租房平台发展的瓶颈、原因,和在本人看来,未来租房市场的发展主流与趋势。

二、C2C租房平台很难通过交易赚钱

租房与二手房交易本身是有很大区别的,租房市场中大量的租客并不需要中间的经纪人。

在大部分一线城市里,租房还是卖方市场,好的房子并不愁租,这类房子的房东本身并不需要中介服务;再加上租房本身利润太薄,中介对于租房市场也并不上心;所以租房交易是互联网创业者最先切入的领域,而C2C租房平台则是最早也最互联网化的交易模型。

然而租房交易相对低频,C2C天然脱媒的属性,使得平台本身无法控制交易,无法形成闭环。有些C2C租房平台收取信息费,不收钱就无法看到真实房东的联系方式,也有C2C平台逐渐转型去做服务二房东的平台,或者是直接变成二房东,从结果来看C2C租房通过交易赚钱是极难的。

三、“C2C平台+租房分期”难规模化:市面上没有足够的一手真实房源

租房分期核心要做的风控是对租客和对房东/二房东的风控。

对于租客端主要的风控是对其还款能力进行核实,本质上相对同质化也相对简单,简单的审核租客信息,过遍黑名单即可。

而对于二房东的风控则有几个核心,即二房东的还款能力和还款意愿。

历史经营数据和运营获客能力数据基本上可以帮助平台判断二房东的基础还款能力,而经营规模(房源)则用来判断其还款意愿,经营规模小的二房东跑路风险较高。

除了对于租客和二房东两端的风控外,平台也需要解决欺诈风险。对于欺诈风险主要需要审核租房订单的真实性,并且对业主与二房东之间是否存在真实的租赁关系进行核实;而违约和处置则基本上是靠押金和二房东的劣后来解决。

C2C租房平台是做房东与直接租客的链接;租房分期的核心是对房源端的风控,所以如果平台上的房源都是由真实一手房东提供,那么顺理成章C2C+分期将是很容易做起来并赚钱的。

然而由于市面上的房源主要由中介和二房东占据(超过70%),房东真正自己放在网上的房源数量非常有限,所以C2C租房平台加上分期也很难做起规模。

如何先于中介和二房东高效获取大量的真实一手房源是左右C2C租房平台的命脉,就目前来看并没有人有此能力或者更轻的方式来解决房源问题。

四、未来主流:为二房东提供金融解决方案

市场上有很多种不同的金融方案提供方,有通过中介获取房源或通过二房东获取房源的。

前者由于本身不掌握场景,不做深度风控,更像是处理流程的通道,所以其自身的议价能力非常有限,如果中介和征信机构对接后可以随时将其甩开,而与小型中介公司合作的分期公司,则很难控制三方合作的欺诈风险。

还有就是类似租房宝这类提供信用卡付房租的公司,租房宝的门槛相对较高,要求租客本身有信用卡和一定的额度,将对租客的风控直接交给了信用卡公司,也并不做深度针对业务的风控,所以本质上也是对接银行的通道,议价能力非常有限。

通过二房东获房源的金融解决方案提供方本身要对二房东做深度的风控,需要知道哪个二房东有相对更强的获客和运营能力,所以公司本身有较高的价值且难以被替换。然而这类分期公司潜在的风险是这些零散的二房东在有更多资金的情况下,本身运营能力能否可以支撑其规模化。原本这些二房东管理几十套或者一百套房源也许没有问题,但是当管理两百套,甚至一千套的时候还能否保证其运营能力和房源租出的效率就是个问号了。所以这类公司面临的挑战是需要了解二房东具体的运营数据,二房东对房屋的增值率,对二房东选址,运营,获客等综合能力的评估。

五、未来趋势:金融解决方案提供方和软件服务商的协同

不少服务二房东或者中介的软件服务商,比如好房通,水滴管家,美丽屋等以ERP软件切入,帮助二房东进行房源管理,财务数据以及运营情况的统计与分析。

本身这类平台上已经存储了房源,房东,租客,房价,租期等多维度有价值的数据;如果这类软件服务商可以基于自有的数据进行风控,理论上也可以给二房东以经营性贷款。

但是就目前市场的情况来看,通过ERP切进去做金融并不容易,对团队的要求也很高。但是不难想象,未来很多软件服务商和金融解决方案提供方将会协同合作。

整个流程将会是软件服务商为其合作的放贷方对接的房源渠道提供ERP系统服务获取数据(放贷方反向通过软件服务商获取优质二房东也是一样),放贷方再通过数据进行授信放贷,放贷后在通过系统可以了解二房东获取贷款后是否作为经营性投资投入到拿房/装修中。

六、结语

依靠信息不透明赚钱的二房东将在未来逐渐被淘汰,未来剩下的会是一批对用户有深度理解,符合用户审美,具备强运营能力的创造价值的品牌二房东,这一批二房东将可以与线下中介分庭抗礼,甚至最终变为主流,而服务这一主线的各个环节都将分得属于自己的一杯羹或者是一口水。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

大厂都在用的ERP软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

爱创科技-爱创追溯云

- 4.7

(17)咨询产品免费试用体验家XMPlus

- 4.6

(32)咨询产品免费试用七牛 CDN

- 0.0

(0)咨询产品免费试用知你客服

- 5.0

(1)咨询产品免费试用微友助手

- 4.0

(1)咨询产品免费试用青云CDN

- 0.0

(0)咨询产品免费试用