美团饿了么?

编者按:本文来自“国泰君安证券研究”(ID:gtjaresearch),36氪经授权转载。

如果说阿里和京东是将商品购买线上化,腾讯是将人际关系线上化,百度是将信息搜索线上化,那么美团和饿了么所在的本地生活服务,则是将服务行业搬到线上,使消费者和商家的效率最大化。

然而作为唯一一家本地生活服务上市公司的美团,最近公布的业绩却是增收不增利,亏损同比扩大,股价在上市之后也跌跌不休。

这个行业到底是不是好的投资标的?关键的衡量指标是什么?

以下是国泰君安社服团队带来行业覆盖深度报告精要。若需全文,请与对口的研究服务经理联系。

01人懒,钱多,速来

如果用三个词来形容在线本地生活服务的前景,那就是:人懒、钱多、速来潜力巨大、经济有效、天然垄断。

潜力巨大

2017年,中国的外卖市场规模达3050亿元,占总体互联网食品消费份额26.2%,用户规模达到3亿人,预计未来,餐饮外卖仍以31%的年复合增长率稳步增长。

如此乐观的预计原因何在?

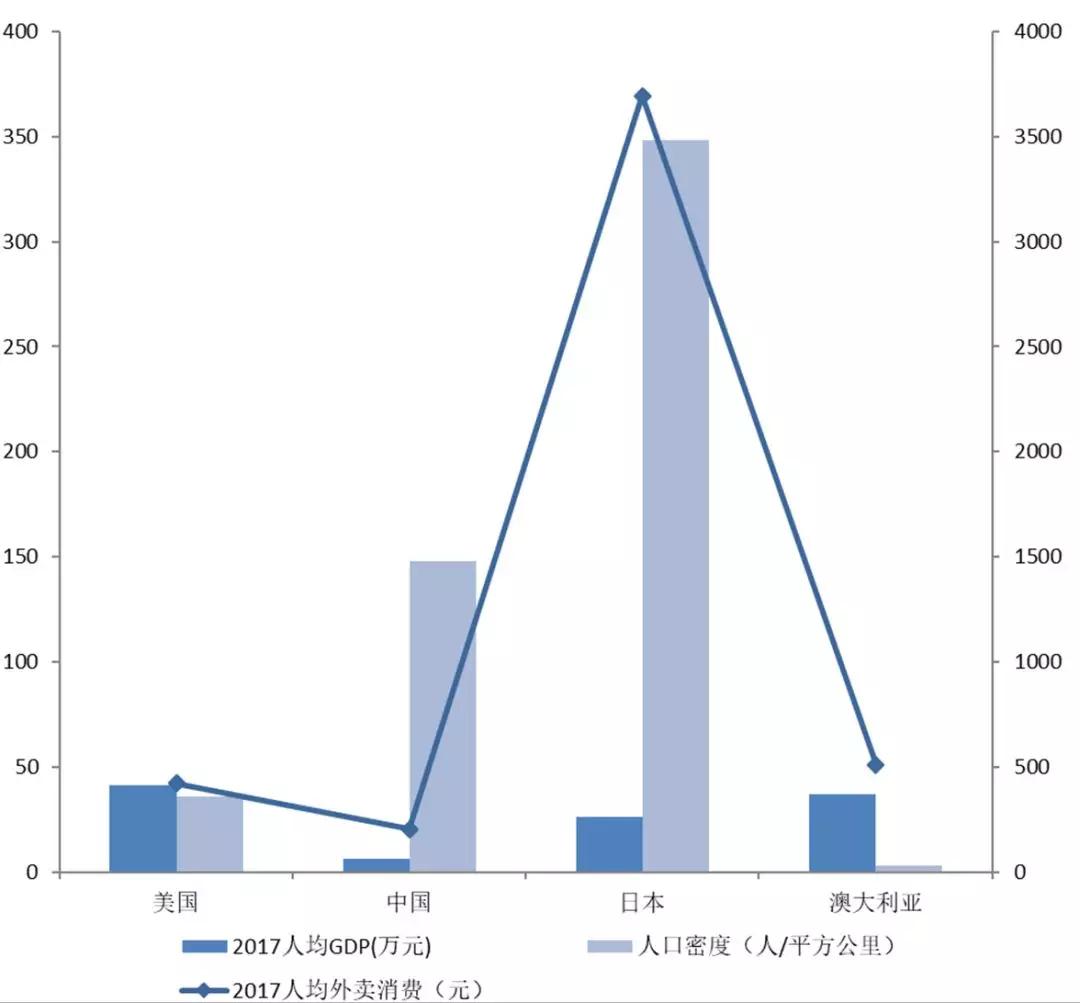

第一,人口密度是影响外卖O2O行业规模的重要影响因素之一。同样是发达国家,人口密度为日本最大,美国次之,澳大利亚最小,这与此三国的人均外卖消费高低情况基本一致。

各国人均GDP、人口密度与人均外卖消费对比图

数据来源:worldbank、statista、finder、国泰君安证券研究

根据以各城市城(郊)区人口及城(郊)区面积为基数计算所得的中国城市人口密度和日美城市人口密度,中国人口密度在1000人/平方公里以上的城市有594个,数量约为日本三倍,为美国两倍,覆盖人数也远超日美。

考虑到目前中国外卖市场的人均消费与日本差距还很大,可见中国外卖市场还有巨大的发展潜力。

第二,人们的消费习惯及行为正发生改变,从刚需类支出转向自主型支出,由实物商品逐渐转向服务类消费。截至2017年,中国居民的服务人均消费占比约为50.8%。相比日本的60%及美国的69%,占比仍较低。

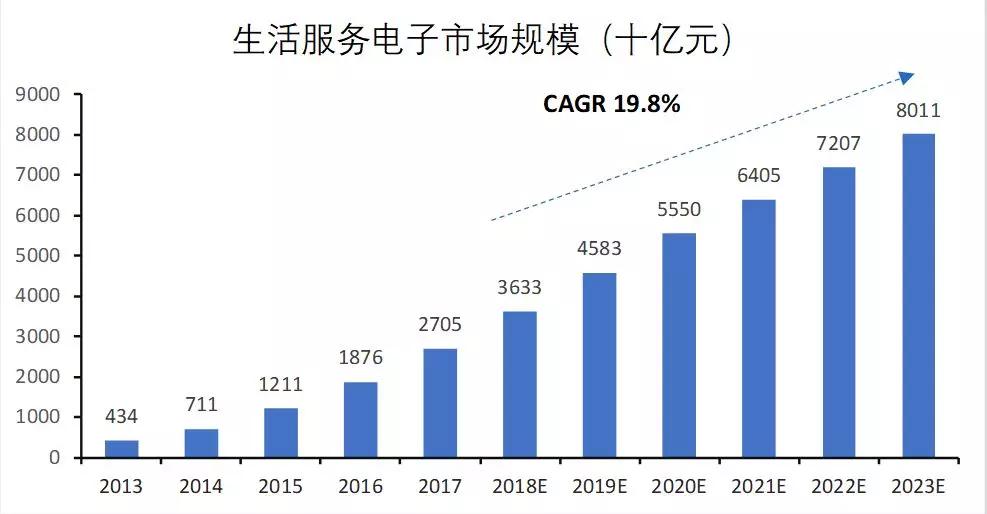

旺盛的需求、移动互联网的深度渗透及线上支付基础设施的普及为生活服务业线上化带来了机遇,其将高度分散、缺乏品牌知名度和缺少基础设施的商家与消费者相连接,从而实现生活服务电子商务行业的快速增长。

生活服务电子市场规模高速增长

数据来源: 艾瑞报告、国泰君安证券研究

第三,家庭规模缩小,女性参与工作,做饭次数减少,这使得外出就餐规模增速持续快于经济整体。

此外,由于生活节奏变快、压力变大、工作忙碌、用餐时间急剧缩短等原因,消费者更倾向于在家或工作场所接受各种O2O服务。外卖配送平台不仅加强了与线下零售的联系,为商家扩展销售渠道,更能迎合“忙、急、懒、难”型消费者的需求,从而提升平台自身渗透率以及市场占有率。

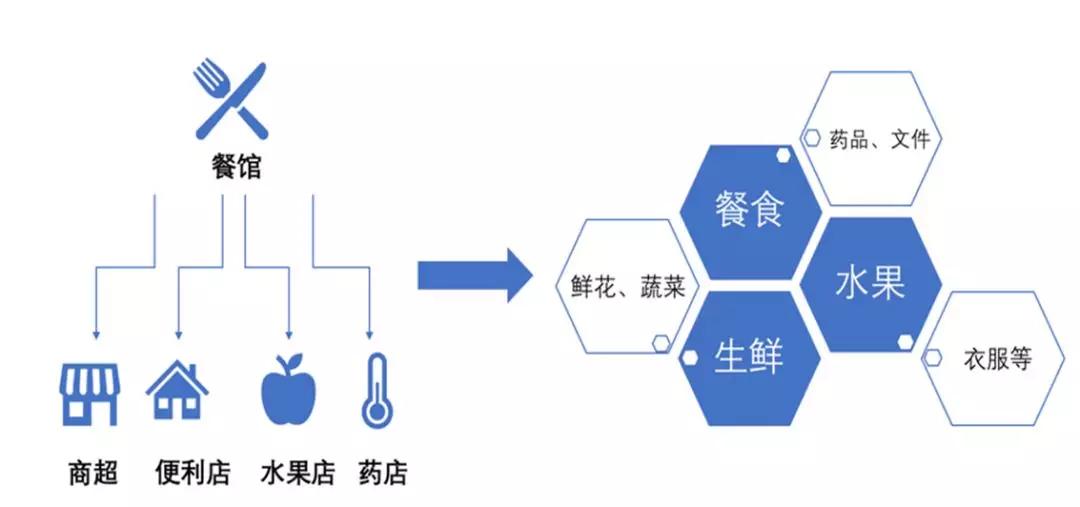

互联网外卖平台提供服务品类覆盖多生活场景

数据来源:美团点评公司公告、国泰君安证券研究

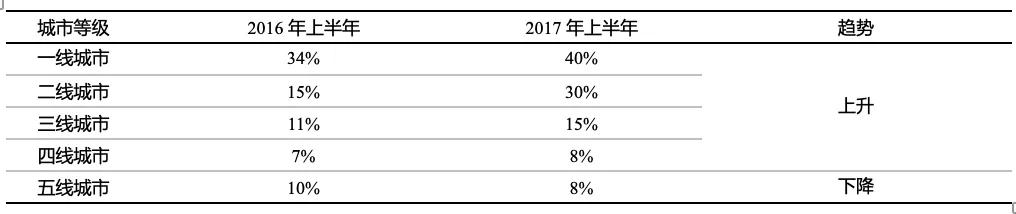

最后,三四线城市还有很大的下沉空间。以美团为例,2017年其外卖业务布局仍以一二线城市为主,订单量占比约60%,但相比2016年有所下降。三四线城市外卖订单增速远高于一二线城市,同比增长5%。

受益于空白市场仍较多且主要竞争者加强资本投入,预计未来三四线城市外卖行业增速将显著高于平均水平,有巨大发展潜力。

经济有效

简单来说,相较于传统餐饮和外卖,O2O在商家端、配送端、顾客端都更经济有效。

商家端:外卖使需要在餐厅吃饭的消费者可以在其他地方消费,为商家节约了租金和服务成本。同时,商家可以在短时间接到许多订单,合理安排某一菜品的制作,提高效率。另外,对于小型餐厅而言,也节约了宣传费用。

中国线上外卖成本结构轻简发展外卖业务已成必然

数据来源:国泰君安证券研究

配送端:如下图所示,中国配送人员底薪(2500元/月)占中国平均工资(6193元/月)比约为40.37%,远低于美国的65%。低廉的人力成本为外卖的新业务模式——即时配送提供了强有力的价格基础。

中美外卖骑手工资待遇对比

数据来源:53货源网,payscale,国泰君安证券研究

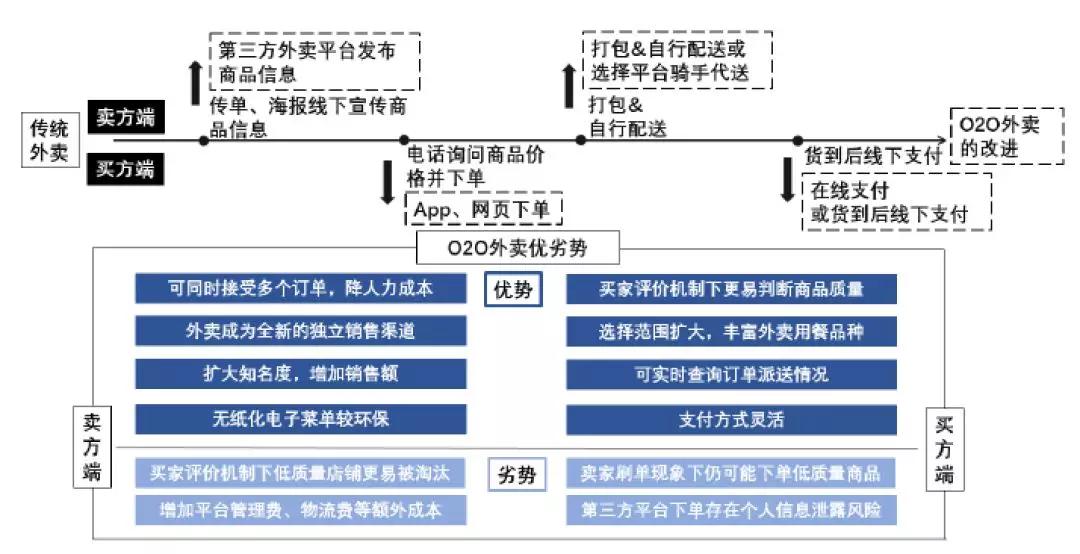

顾客端:当前时点获得餐厅信息(餐厅数量与评价)大幅增加,节省到店时间,还可以通过第三方平台app实时了解外卖派送情况。

O2O外卖对传统外卖的改造

数据来源:国泰君安证券研究

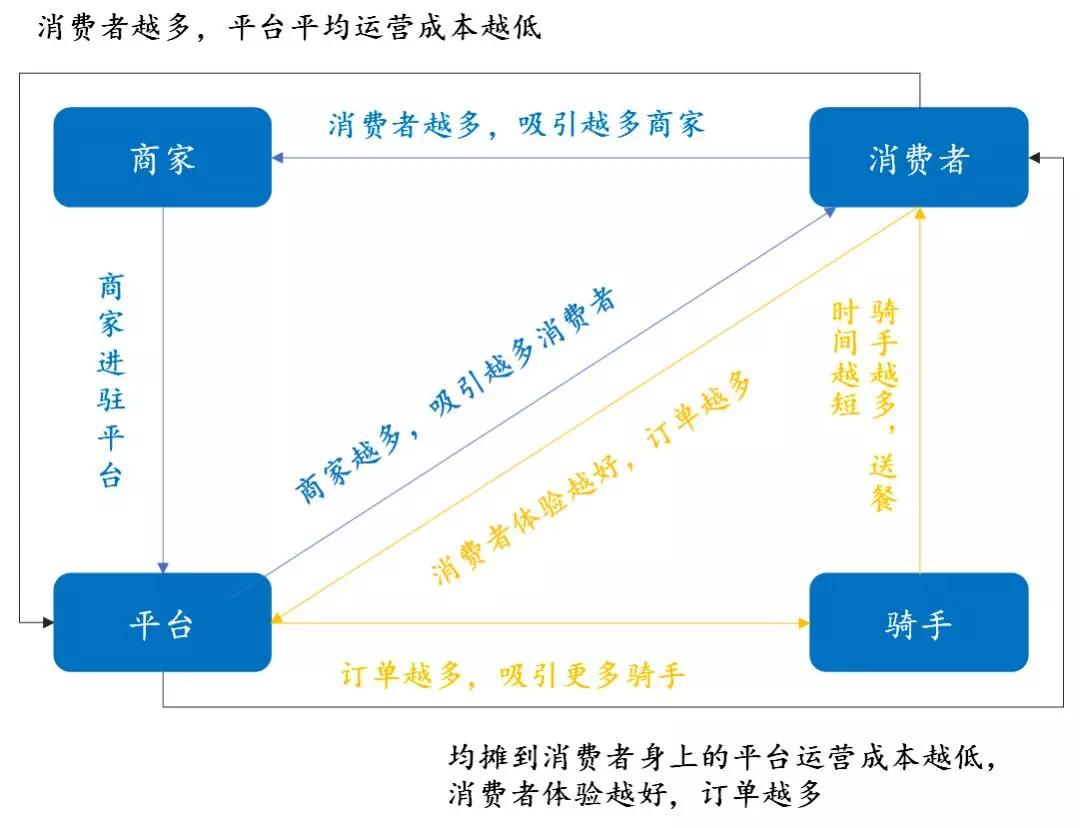

天然垄断

如上所述,线上生活服务平台将商家、配送、消费者三方间的联系打通,达到规模效应后形成正循环,因此天然趋于垄断。

商家规模正向激励:美团作为O2O平台,最重要的任务是撮合线上商家和线下消费者的交易,平台进驻商家越多,消费者的选择范围越广,体验也越好,从而能吸引更多商家进驻,良性正循环由此形成。

美团上知名品牌商家订单量比例大多呈上升趋势

数据来源:美团点评研究院,国泰君安证券研究

骑手规模正向激励:以美团外卖为例,骑手约八成分布一二线城市,2017年活跃骑手为53.1万人,较前两年有大幅提升。近年,美团大力进行AI技术研发,利用自主研发的实时智能调度系统对大数据精确预估及匹配,将平均外卖送达时间由2015年38分钟大大缩减至28分钟,减少配送成本,提高配送准时率,极大地提升了用户体验。此外,各大外卖平台也在积极开发无人配送,希望进一步减少配送时间,提升用户体验。

消费者规模正向激励:根据美团点评公司公告,美团外卖的销售成本包括餐饮外卖骑手成本、支付处理成本、雇员福利开支、物业厂房及设备的折旧和带宽及服务器托管费用。我们将销售成本减去骑手成本定义为后台成本后,发现后台成本占每笔外卖订单很低,2015-2018H1分别为0.18元/笔、0.36元/笔、0.25元/笔和0.35元/笔。这主要是由于订单的数量越多,平均后台运营成本越便宜,摊到每个消费者的成本越低,从而使消费的体验更好,订单也就越多,由此形成第三个正循环。

经营上的三个正循环

数据来源:国泰君安证券研究

潜力巨大、经济有效、天然垄断,这让本地生活服务在线化成为拥有巨大潜力的细分行业。

02美团,你饿了么?

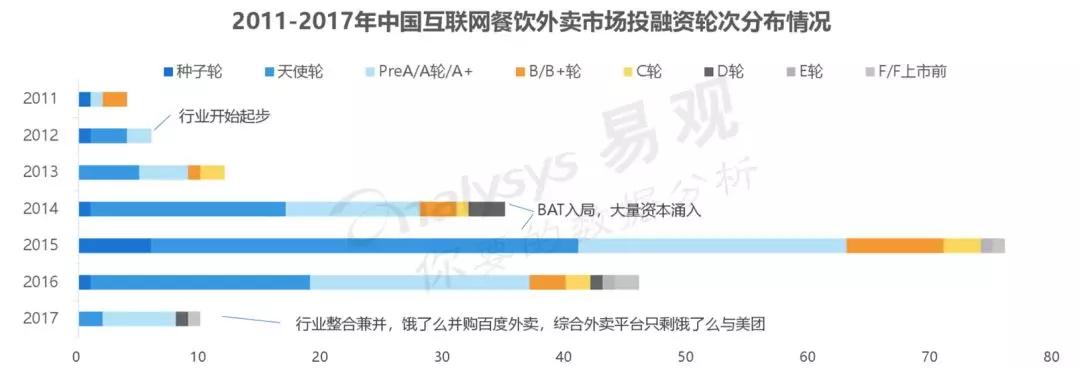

2017年8月,饿了么正式收购百度外卖。由饿了么、美团外卖、百度外卖的三足鼎立局面逐步发展为美团外卖及饿了么的双雄争霸局面。

美团外卖背靠腾讯,饿了么则得到阿里系资金支持,实行双品牌战略,紧握百度外卖的高端用户资源,向美团外卖发起全面挑战。

互联网外卖市场从开始到行业洗牌只用了5年的时间,2014年互联网巨头纷纷涌入外卖市场,2015年融资进入高峰期,伴随着资本的逐渐撤出,外卖行业进入洗牌阶段,美团和饿了么的胜出。

中国互联网餐饮外卖市场

投融资分布

数据来源:易观天下

现在,故事回到最初的起点。美团和饿了么在成为彼此知己的同时,也成为对方唯一的敌人。最终又将鹿死谁手?

我们可以从团队能力、资本实力、生态体系三方面进行考虑。

团队能力

美团团队稳定,创业经验丰富。从公司团队来看,美团点评由王兴创立,从2005年开始的校内、饭否,到后来受Groupon启发由社交转战团购领域,着力发展美团网,最终在百团大战中幸存。团队近五成拥有计算机科学或理工科背景。联合创始人穆荣均和王慧文与王兴在之前创业中有共同的经历,一起创业十年多,积累了大量经验。

相比于美团核心团队的创业经历来看,以上海交通大学学生为主的饿了么创业团队幸运的多。2009年四位创始人张旭豪、汪渊、邓烨与康嘉联合创立了饿了么。2018年4月以95亿美金的价格卖给阿里之后,阿里对饿了么核心团队进行了改造。目前直接向CEO汇报的22人中,有15人是原饿了么团队的业务负责人。创始人中张旭豪是董事长,康嘉在一线,负责大中台和蜂鸟业务,邓烨在负责客户满意团队的工作。

整体竞争格局中,饿了么保持36%左右的市场分额稳步发展态势,2015年之前美团都是处于行业追赶者的地位,但是在2016年成功地完成了对饿了么的反超,一跃成为行业领头人。

这得益于2015年底到2016年初这段时间,美团看清了行业发展趋势以及竞争对手犯错给了机会:

美团与大众点评合并

2015年10月,在阿里巴巴、腾讯、红杉等双方股东的大力支持下,美团宣布与大众点评合并。2015年上半年团购市场份额中,美团占比51.9%,大众点评占比29.5%。老大和老二的合并会大大减少摩擦,降低烧钱速度,使得新公司可以瞄准了更庞大的O2O市场。

春节不打烊,抓紧找骑手保证运力

2016年美团外卖率先在行业内开创“春节不打烊”服务,而竞争对手百度外卖则给骑手放了假,这使得美团外卖在正月十五前恢复运力,而过完年回来的百度外卖在很长时间都招不到骑手。骑手的配送能力直接影响了用户体验。美团在2016年春天迅速抢占市场份额。

自建配送团队

早期外卖平台都以靠第三方配送,三家外卖平台早在2015年下半年就开始筹划建设自建配送团队,但是饿了么在2016年4月才真正推出,这比竞争对手们足足晚了4个月。在2016年三季度美团外卖的用户满意度已经处于领先地位。

团队能力来看,美团略胜一筹。

资本实力

美团和饿了么创立至今一直备受资本青睐,红杉中国、金沙江创投、阿里巴巴和腾讯等机构榜上有名。就目前公开资料披露的数据来看,两家公司的融资金额都已经突破130亿美金。

与美团点评独立上市不同的是,饿了么被阿里全资收购,预计近几年IPO的概率不高。

没有上市意味着相对自由,向前看,饿了么或豪气“烧钱”,美团恐英雄气短。

生态体系

讨论美团与饿了么的生态系统,其实是在讨论腾讯与阿里的生态布局。

与腾讯相比,阿里对于所投资企业的融合通常更加彻底。据桔子it数据,腾讯本地生活投资共32家,占总投资数的5.25%,金额达到839亿元,而阿里本地生活26家,占到总投资笔数的8.9%,共计513.5亿元。

这也一定程度上决定了美团与饿了么在战略上的不同。

美团本地生活生态圈

数据来源: QuestMobile、国泰君安证券研究

美团除了外卖,在酒店、ERP系统、出行和新零售等方向也有拓展,美团外卖的流量入口除了自身APP外,还有美团、大众点评、微信和QQ。同时大股东腾讯的永辉、京东、猫眼等也可以加以串联。

阿里本地生活生态圈

数据来源: QuestMobile、国泰君安证券研究

阿里巴巴宣布设立了一家持有饿了么和口碑两大业务的控股公司,将作为本地生活服务的旗舰公司。饿了么的流量入口除了自身APP外,还有支付宝、口碑和淘宝。线下则拥有盒马先生这个超级ip,阿里作为集团公司,对旗下公司的调动能力是比美团有明显优势的。

这一局,饿了么扳回一城。

03美团团团转

最后来看一下这两家巨头的经营情况。

饿了么目前还是以外卖为主,由于没有独立上市,现有财务数据较少,我们从美团招股书侧面推断出饿了么2015-2017年交易规模分别为181亿、446亿和1098亿元。2018Q2,作为阿里的全资子公司,饿了么首次公布单季营收为26.12亿元。

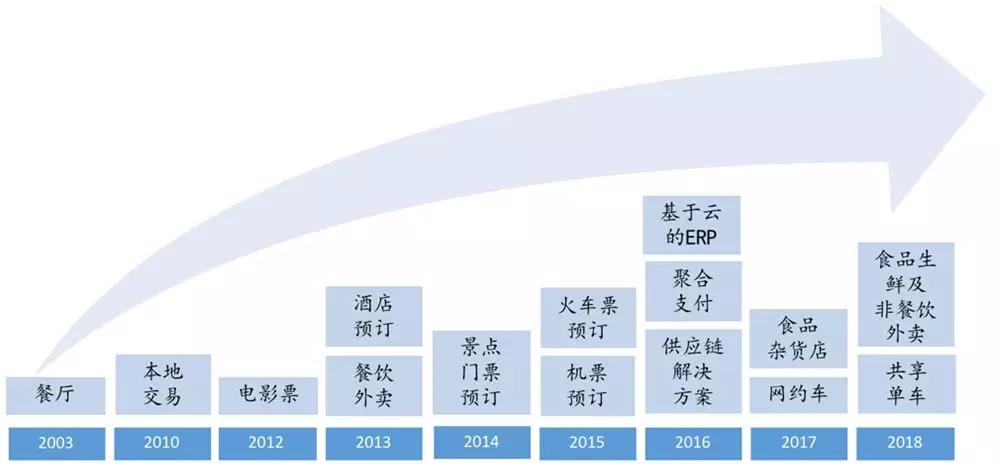

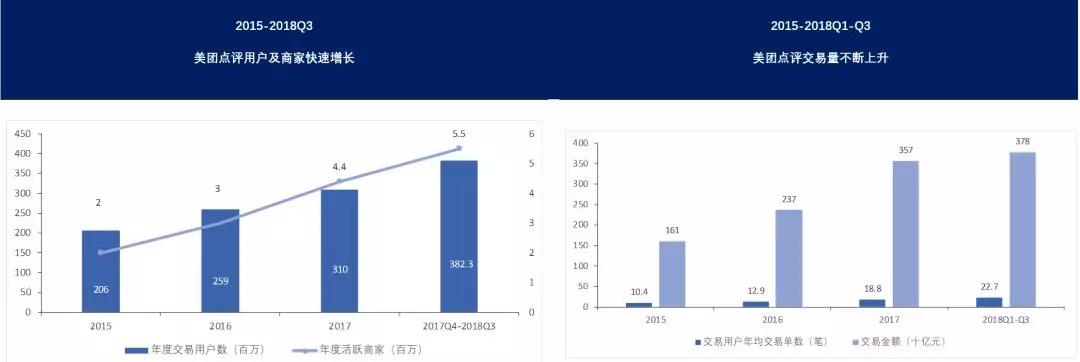

而看美团,2017年,美团点评为2800个市县、3.1亿年度交易用户及约440万年度活跃商家提供服务,交易数超过58亿笔,交易金额约达3570亿元。在未来,扩大消费群体、拓宽服务范围、提高消费者消费占比为其主要业务发展方向。

美团点评服务种类扩展历程

数据来源:美团点评公司公告、国泰君安证券研究

数据来源:美团点评公司公告、国泰君安证券研究

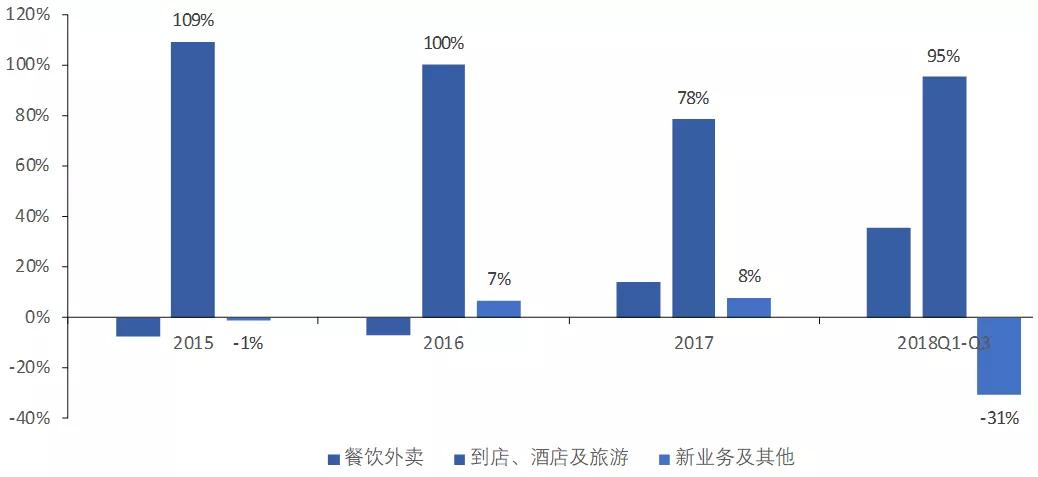

公司营收由餐饮外卖,到店、酒店及旅游及新业务构成。其中餐饮外卖业务发展迅速,占比从2015年的4.3%增长至2018年Q1-Q3的60%,同时新业务收入占比也迅速提升至15%。

公司整体毛利率持续走低,是因为业务结构调整,分拆业务各项毛利率持平或上涨。低毛利率外卖业务占比由2015年的4%上涨至2018Q1-Q3的60%,而高毛利率的到店、酒店及旅游分部业务占比则不断下降,从2015年的94%下降至2018Q1-Q3的25%。

2015-2018Q1-Q3美团点评到店、酒店及

旅游毛利占总毛利比例较高

数据来源:美团点评公司公告、国泰君安证券研究

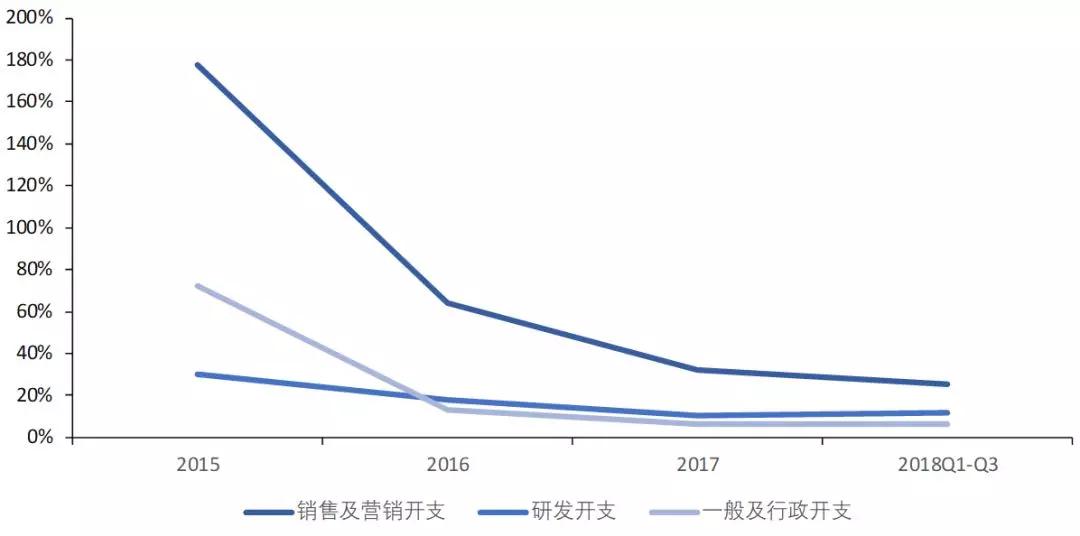

经历了早期用补贴培养用户习惯的阶段,销售及营销开支占公司整体开支呈显著下降趋势,从2015年178%的占比下降至2018Q1-Q3的25%。但由于公司仍处于成长阶段,销售及营销开支整体还在缓速增长。研发费用方面,2018Q1-Q3同比增长110%,在公司整体开支中占比稳定在12%左右。

美团点评各项开支占总开支比例不断缩小

数据来源:美团点评公司公告、国泰君安证券研究

所以,美团饿了么?我们更愿意将美团此时的“饿”,理解为Stay Hungry。

尤其当身边的强劲对手如同等待猎物奔跑至力竭伺机而动时,这样的饥饿感能够让经营者更加清醒。

毫无疑问,本地生活领域含有刚需、高频、流量入口这三个属性,而美团目前是唯一的上市公司。

从过往经历来看,依靠着优秀管理团队和强大地推能力,美团很好地完成了从团购到外卖的转型,并完成了弯道超车。

未来5年,外卖业务是美团的重心,我们认为盈利只是时间问题。此外高毛利率的到店、酒店及旅游业务近年来稳健增长,也将是公司盈利的重要来源。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

亿企财税·财税会员

- 4.6

(8)咨询产品免费试用米多客

- 0.0

(0)咨询产品免费试用得助-云呼叫中心

- 4.4

(2)咨询产品免费试用得助-在线客服

- 3.9

(12)咨询产品免费试用橙客服

- 0.0

(0)咨询产品免费试用易维帮助台-在线客服

- 3.9

(8)咨询产品免费试用