【VC·行研】当租房跟金融走到一起,机会和挑战都有哪些?

本文来自华创资本的投资人许高,研究互联网金融创新公司,也关注房消费领域。此文分享他对国内租房金融市场的一些看法和思考。欢迎租房金融在内的场景金融创业者以及房消费领域的创业者欢迎加微信:593226180。

租房分期毫无疑问是一个千亿级的市场,仅以北京800万租客,上海600万租客,人均年租金2万元计算,潜在规模即接近2500亿,假设30%的租客工作年限3年以内且有分期需求全国规模也在千亿以上,而当前国内租房分期的消费习惯并未建立,也在近半年才有公司密集进入该市场,前景可期。

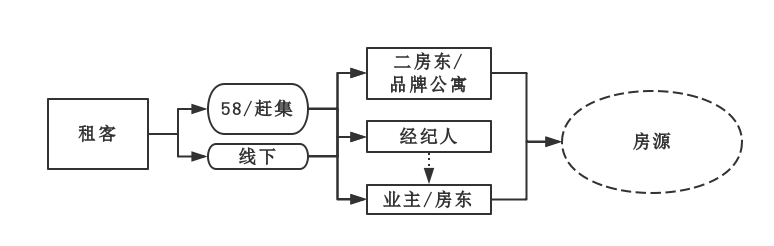

首先我们用一张图构解下租房流程:

租房分期典型的客户类型为毕业3年以内需要押一付三,月租金占到月收入30%或以上,一次性拿出4个月房租约8000-1万元现金有资金周转困难的用户。当前为租客提供租房分期服务的公司都面临两大挑战:a.租房付款是低频消费,用户需求强烈,但没有押一付一的消费习惯,不会到百度搜索“押一付一”或“房租分期”等关键词,更容易投奔一些有信用借款产品的公司,导致做租房分期的公司难以形成品牌效应,获客成本高。b.获客场景在业务环节,金融公司没有业务能力。如上图,租客在租房过程中会与58等信息平台进行接触,也会与线下的业务操作人员接触,但环节中,没有金融的一项环节。因而租房分期产品获客也应该是基于场景的。

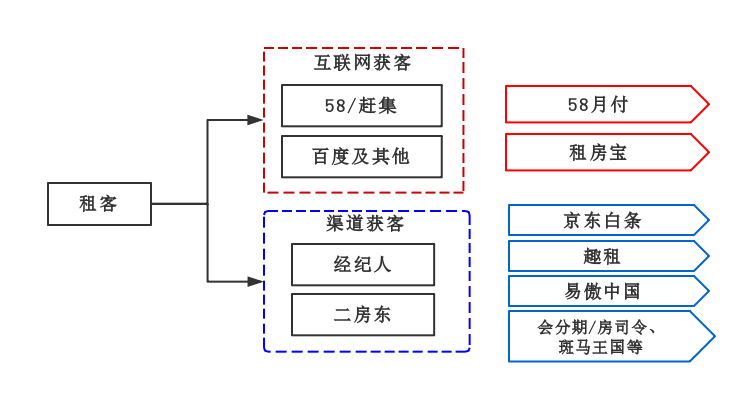

低成本有效获客是做租房分期产品的核心之一,因而从获客方式来说,市场上分化出两大阵营,一个阵营是通过互联网获客,另一个阵营通过渠道获客。二者还对应不同的风控方式和优势。

租客融资——线上获客

1、58月付

租客在互联网上与租房信息交互主要通过58/赶集或百度等搜索引擎,绝大多数的租客在租房前都会到58等信息平台去查看房源,因此58/赶集有着极好的低成本获客能力,58已经在6月上线金融产品58月付,但到目前仍未在其APP或主站上将金融产品嵌入到租房产品中。

业务模式及收费方式:

58月付的产品为押一付一,手续费为借款金额的2.5%,自6月起到8月中在做免手续费的活动。对于一个月租金2000元的租客,其原本的场景为给房东押一付三,一次性交8000元的租金,在3个月到期前一次性付下一个季度的租金6000元。对应58的金融产品则为第一次付款押一付一,为4000元,剩余的4000元为向58月付的借款,每月的最后一周付下月的房租+贷款金额4000元的2.5%,即每月付租金2100元,这显著地解决了租客大额资金周转困难的局面。

下表为一个租房业务对应的租客、业主、58月付的1-12月的现金流变化

58月付为租客提供了4笔2个月期限4000元的循环借款,但按11个月等额本金+100元手续费还款,年化成本为55%。由此来看,58月付的实际年化利息是比较高的。58月付对租客的风控与大多数做信用借款及消费分期公司的风控相差不大,主要包括身份认证(身份证、手机号、QQ号以及紧急联系人)、工作认证(认证工作单位、职位、工作年限、收入、公司邮箱)、学历认证(毕业院校、学历、专业、毕业年份)以及芝麻信用分,随后58月付会根据输入的结果进行预授信,笔者亲测授信额度为2608元,即月租在2608元及以下的房子可以在58办理分期,显然这低于笔者的实际需求。

订单真实性风控主要在需要填写租房信息,目前只有58平台上的房源可以使用月付服务,需要填写所租房的地址以及发帖人手机号,58月付会根据发帖人手机号自动查询该手机号在58的历史活跃记录,对于发帖人身份(二房东/业主/经纪人)进行认定并根据其账号活跃特征判断其是否有欺诈风险等。

总结下来,58月付的核心优势在于互联网获客以及基于58同城的数据闭环的风控优势,但由于58上历史上虚假信息泛滥导致的风控数据质量低以及线下场景的缺失,使得58在基于自有数据的风控能力以及贷后风控、催收等环节仍会有些不足。

58作为租房业务场景的重要环节,天然拥有了强大的数据优势,租房分期的风控主要是对业主/二房东以及对租客的风控。

2、信用卡付房租:租房宝

靠互联网获客并提供服务的另一类公司是提供信用卡付房租的公司,租房宝自2011年开始便为租客提供信用卡押一付三付房租,自由分期的服务,租房宝通过和银联等收单方合作,将公司作为收款人允许租客在网上提交订单并用租客的信用卡对租房宝公司进行押一付三房租一次性支付,这一方面要求租客已经有信用卡,同时要求租客有足额的信用额度,此外会在支付后占用租客的信用额度。租房宝为此项服务收取1%的手续费。

租房宝收到租客支付的租金后,会将租金以转账的方式转给二房东/业主,从而帮助租客实现押一付三,从租客提出申请到到到账需要T+1或者当天到账。

租房宝为有信用卡的租客提供了一个不错的解决方案,据称,租房宝用户的重复使用率非常高。租房宝此类服务模式的优势体现在费率低,仅收取月租金的1%作为手续费,还款方式灵活,用户可根据信用卡的分期方式进行分期操作。缺陷也是非常明显的,首先,获客成本高,用户对于此产品的消费习惯较少,获客主要靠百度推广等方式来买用户,此外,由于本身是基于信用卡额度的借款服务,有较多的替代选择。在风控方面,租房宝仅需要防止自身平台成为一个活跃的套现平台,导致收款账户被封,租房宝靠租客信息收集、业主信息收集、业主审核等方式来提高服务的采用成本,使得套现用户在租房宝的套现效率低、成本高,自动屏蔽了绝大多数的套现用户。对于租客还款能力的风控则甩给了信用卡公司,租房宝不承担对于业务方面的风控,也因此丧失了溢价能力,同时面临众多竞品和替代方案。

租客融资——渠道获客:

在租房过程中,经纪人/二房东扮演者线下租房批发商的角色,市场上相当多的房子是他们租出去的,于是经纪人/二房东这些渠道也成为非常重要的获客场景。

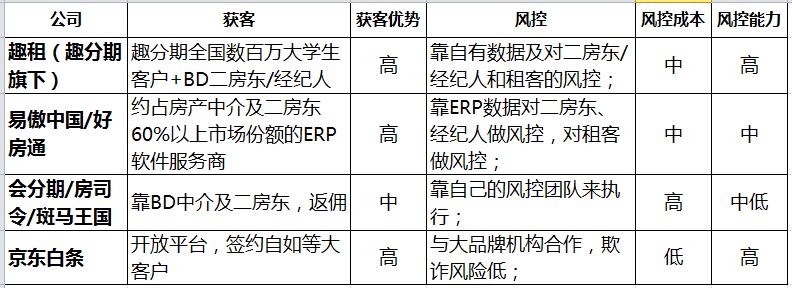

趣租,趣分期旗下主打房租分期的公司,趣分期全国有着超过2500人的全职BD,此刻大学校园寥寥无人,2500人BD团队每年都有两次如此大的空档期对公司业务造成很大挑战,同时造成很大成本损耗。趣分期一直讲的陪伴借款人从校园到职场的延生,第一个场景,就是租房了。趣租作为趣分期停摆来分期,找到重点主攻方向之后的又一发力点。趣租获客可以有两大来源,一个是自有的在校园疯狂烧钱烧出来的已有客户群和品牌知名度,而这个客户群在毕业后做租房分期的需求往往非常强烈,很自然地,对于每年一届的大学毕业生,是趣租重要的客户来源。另一个获客则仍然靠趣分期海量的BD团队全国范围内快速拓展合作中介及二房东。当前趣租已上线,产品未正式推出,暂未推广。

从风控层面来看,趣租的优势之一在于掌握了原趣分期客户的信用记录,可提高风控能力、降低风控成本;对于二房东及中介的风控而言,则由于线下有规模庞大的BD队伍,线下能力更强,可通过线上线下配合完成闭环。

易遨中国/好房通,易遨中国和好房通等是国内房产中介及二房东广泛使用的房产ERP提供商,有着非常高的市场份额,与另一公司房友的市场份额累计粗略估计超过80%。对应着近百万的经纪人及二房东在这些ERP作业平台上保存着房源、业主、租客、买房者、房价等多维度的数据。在互联网改造房产的背景下,这一类公司均以房产交易作为重点,通过O2O的方式进行互联网的升级和商业模式延展,租房分期对他们而言,是个相对不那么诱人的场景,但如果能搭建一个基于租客风控+自有平台数据风控+线下场景相结合的风控体系,一点不亚于58拥有的入口优势。

京东白条,按照京东这类大公司一贯的平台战略,在租房领域深入到线下业务场景,例如和小二房东及中小经纪公司合作,需要大规模BD,且风控场景不标准化,京东金融不大可能会做,但京东金融在资金、品牌、数据和互联网方面的优势是显著的,京东通过和自如白条、丁丁租房、我爱我家、爱屋吉屋等大型机构战略合作,是典型的平台能力支持的业务模式。

会分期、斑马王国以及房司令等是近期热门的租房分期创业公司,均以O2O的方式迅速切入到该领域,提供的服务相对类似,以为租客提供押一付一,手续费一般为月租金的3%-5%,同时会给业务操作方二房东或经纪人单笔100-500不等的补贴。由于市场相对空白,租客需求强烈,订单上都有较好的增长,斩获资本亲睐。但当前来看,趣租、京东、易遨这一类公司有着更强的获客能力,且在数据积累方面有更多优势的公司未来更有可能大规模获客并有更好的风控水平,从而在定价上更有优势。

靠渠道获客的风控如何做?

在通过二房东或经纪人租房的业务中,风控主要在几个方面:

租客风控,各家均参照当前做信用借款对于用户的大数据风控模式;

业主、二房东、订单真实性风控,防止欺诈风险。如果租客是通过经纪人租房,则需要对实际收款人即业主进行风控,通过房产证、房屋实景、物业信息反馈、网络房源历史信息、业主身份信息等多重方式,重点在查实订单的真实性,防止欺诈风险;如果是通过二房东租房,除了类似对业主的风控外,还需要对二房东的历史经营记录,现有经营规模进行审核,合理授信,防止欺诈风险。

排除了欺诈风险,以上公司包括58月付仍都面临一个重要挑战: 违约风控及处置。

租客完成租房分期后,在后续的月份丧失了还款能力,或者没有还款意愿,恶意违约,此时需要采取催收及清理违约租客离开的措施,在此场景下,房东是没有退回已拿到租金的意愿的,对这笔“坏账”则要采取资产处置的措施。

在此场景下,不论是靠互联网获客的公司如58月付,还是靠渠道获客且有线下能力的公司,例如趣租、会分期等,需要和有经纪能力的中介公司合作来完成清理违约租客以及转租,按照一般经纪人会收取1个月租金作为经纪费,租房分期公司即便有一个月押金作为风险预留金,付完转租业务费后仍会产生经营费用损耗,同时假设租客对房子有损坏,则会造成更大损失。总体而言,租客违约造成的损失有限,但使得租房分期公司需要能找到合适的线下公司合作。

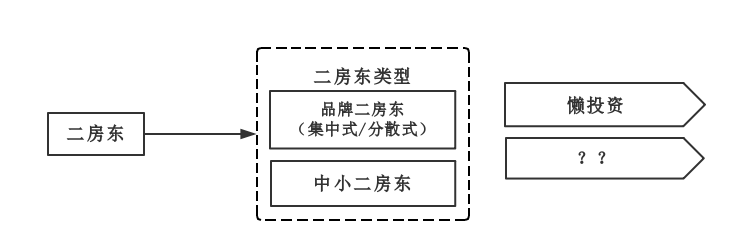

二房东融资——获得经营金融杠杆

二房东是租赁市场的重要力量,起源于社区人缘好拿房能力强的个人为社区业主提供房产托管服务,即业主和二房东一次性签署3年及以上托管租约合同,二房东将房子进行适当改造后再出租。业主托管房源后省时省心,二房东可靠房子改造(往往是N+1,2,3~N,即通过隔客厅多出房间数)后再次出租管理获得收益。但二房东在租赁市场口碑一直较差,一方面二房东的经营方式简单粗暴,靠打隔断,增房间来获得超额租金收益,装修简陋,物业管理服务确实,居住体验差;一部分二房东甚至采取随时毁约清退租客,任意涨房租等“坑蒙拐骗”的方式谋取收益,不论业主抑或租客对二房东都较为不信任且深受困扰。

自2012年起,以自如、优客逸家等为代表的分散式公寓崛起,这些品牌二房东也靠和业主签订5年及以上的房屋托管租约合同,对房子进行装修升级并提供管家式服务,虽然N+1,但仍然有了更好的租住体验,深得租客们喜爱。自如当前在北京有超过9万间房,据同行透露,上海青客18000间,上海自如7000间,蘑菇公寓5000间,行业内的主流公司均获得资本支持,但拿房、装修、管家服务等环节均是重资本投入的,股权融资的资金用于业务运营的规模非常有限,限制这一类公司扩大规模进一步获得市场份额,通过金融杠杆融资来扩规模成为强需求。由大品牌二房东带动的各城市出现众多其他品牌二房东(初步估计品牌二房东全国不少于100家),不少并未获得VC支持,更需要金融杠杆。

除了品牌二房东外,中小二房东作为经营者同样面临在拿房能环节受限于资金能力展业收到限制的问题,同样有融资需求。

除了分散式公寓外,集中式公寓,如You+,魔方公寓等同样是重资本投入的模式,股权融资的资金对于集中式公寓动辄签约10年,投入数千万改造原有厂房、酒店等物业时显得捉襟见肘。但集中式公寓往往生产出来的租住产品体验好,在市场上竞争力高,出租率高,现金流健康且有较好的盈利预期,通过金融杠杆融资扩规模同样成为重要需求。

对品牌二房东的风控相对简单,主要基于以下几点:

- 1、品牌二房东作为房产托管方有等同于业主的权利,有房产处置能力;

- 2、品牌二房东租住产品好,往往出租率高,出房快,一般在7-15天,现金流好,应收账款稳定,且有盈利预期;

- 3、品牌二房东前期需要大规模投入在拿房、装修等环节,欺诈风险较低。

因而对于品牌二房东融资,通过应收账款保理融资的方式即可实现,当前资产质量较高,当前主流做法对品牌二房东还加了一些杠杆,例如京东白条支持自如,趣分期旗下来分期支持蛋壳公寓等,均采取一次性为租客代付12个月房租的方式为品牌二房东融资。懒投资也通过和You+合作,为You+的已有应收账款的公寓做资产证券化后直接融资。

对于中小二房东融资,主要有如下挑战:

- 1、中小二房东对于房子装修等投入小,负担少,欺诈违约机会成本低;

- 2、中小二房东群体经营不规范,不稳定,容易出现经营不善倒闭抑或跑路的场景;

- 3、业主与二房东之间也容易产生纠纷,影响租赁产品的稳定性;

- 4、一旦发生违约,租房金融公司容易陷入和租客和业主的纠纷当中,造成很大的运营困扰。

对中小二房东群体提供融资服务,需要在线下有更强的能力,对行业熟悉且有很强的风控能力。此外,租赁行业也在快速整合和变化,未来中小二房东是否仍然成为行业主流?不会被品牌二房东取代?仍然值得进一步观察。

总结下来,机会可期,但获客、风控挑战仍很大,就目前而言,更看好58月付、趣租、易遨中国等既有获客优势,在风控方面也有数据优势的公司,但创业公司如果能趁当前市场仍一片空白,迅速抢占市场,形成一套自有的有效获客和风控方式,同样大有机会。

36氪急需一位懂房地产行业的作者,大把项目等你来看,一大波“有房的”创业者等你面基,简历砸到zhangying@36kr.com。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

微派wPay-聚合支付

- 0.0

(0)咨询产品免费试用付哇

- 4.0

(1)咨询产品免费试用讯码付-蜻蜓Iot

- 0.0

(0)咨询产品免费试用讯码付-商户收银助手

- 0.0

(0)咨询产品免费试用讯码付-微信刷脸

- 0.0

(0)咨询产品免费试用微派wPay-H5收银台

- 0.0

(0)咨询产品免费试用