耶鲁教授陈志武:经济下行,多元化经营会加大企业风险

编者按:本文来自微信公众号“混沌大学”(dfscx2014),36氪经授权发布。

为什么美国的企业能安然度过金融危机?多元化到底好不好?

近日,耶鲁大学金融经济学教授陈志武在混沌创新商学院提出,面临经济“新常态”,相较多元化经营,企业集中优势力量发展主营业务会是一个更好的策略。

授课老师|陈志武

耶鲁大学金融经济学教授

这些年往返中国,一个非常强烈的感受就是,在中国最流行的企业文化就是,稍微一成功就什么都想做。多元化经营是国内非常普遍也是很流行的企业文化。

的确,在中国过去的野蛮增长时代,不管我们做什么,赚钱都是比较容易的。但是过去40年中国经济的奇迹,有多大概率可以复制到未来的40年?我觉得其实是会蛮难的。

在经济增长进入新常态,未来的不确定性上升很多之后,我们企业的经营策略是否需要做出调整?是回归主业还是持续多元化扩张?这是我们今天重点关注的话题。

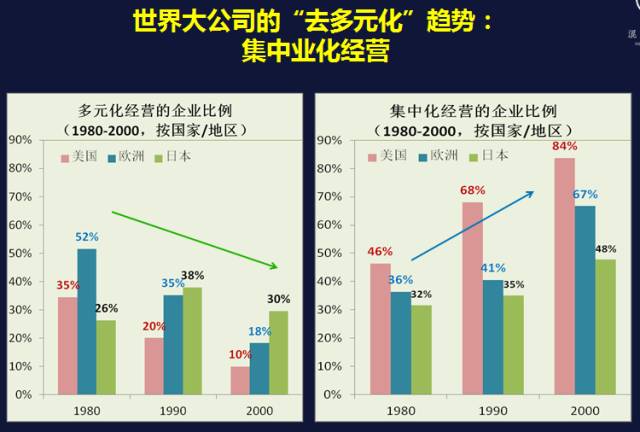

世界大公司主流趋势:去多元化

从多元化经营到集中主业是过去四十年世界大公司的主要趋势。

根据麻省大学教授Lawrence Franco对美国、欧洲、日本 “去多元化趋势”做过的一个统计结果来看,在1980年至2000年期间,三个国家或地区前200名的大公司中,多元化经营公司的比例逐年递减(左图)、集中主业公司的比例逐年递增(右图)。欧洲和日本的去多元化趋势,基本上比美国要慢上十年左右。

*多元化经营:销售收入只有不到60%来自于主业。

*主业经营的定义:销售收入有至少95%来自于主业。

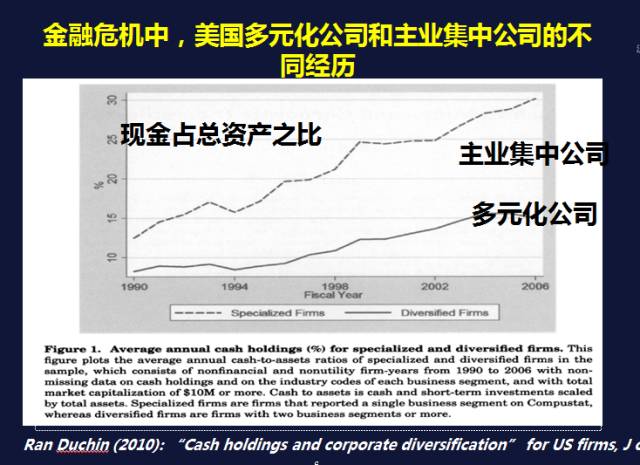

为什么美国公司能安然度过金融危机?

为什么世界上很多大公司都开始越来越“去多元化”?为了回答这个问题,我们先来看一个案例。

2008年次贷金融危机的冲击下,为什么美国公司安然度过,而欧洲和日本的公司却遭到重创?

关于企业能够安然度过次贷危机的原因,也许不同行业的人会有不同的解释角度。但是这张图反映的就是,集中主业的公司往往比多元化经营的公司,拥有更高的现金比重。而大家都知道金融危机发生的时候,银行和其他的金融机构都不愿意放贷,大家都把手里的现金捂得更紧。

因此,在危机发生时,你手里的现金越多,你渡过危机的概率就越大。这也是为什么我们说在危机发生的时候,现金为王。这是我们所有企业面对经济危机风险时都应该牢牢记住的。

强大如可口可乐,也曾在多元化上栽跟头

可口可乐是我们大家都非常熟悉的美国老牌饮料公司。二战后,可口可乐精心策划市场推广活动,一度风靡市场,但是到了80年代初,可口可乐的市场份额从二战后的60%下滑到1983年的24%。

1981年,可口可乐的新总裁RobertoGoizueta临危受命,开始实行大刀阔斧的改革,其中包括多元化经营战略。1982年,可口可乐收购了哥伦比亚电影公司,不仅如此,他们决定改变传统可乐的配方,推出New Coke。

但是,这些措施并没有给可口可乐带来任何业务上的扭转,反而使得公司的财务指标不断恶化,股价一路下跌。

1986年的时候,可口可乐重新调整,把哥伦比亚电影公司剥离出去,同时根据金融市场对公司资产结构的偏好,把可口可乐这个公司分拆为两个公司:CCE(Coca-Cola Enterprise,可口可乐瓶装公司)和原有母公司,同时将这个新公司独立在纽交所上市。

为什么要拆分出来一个新公司呢? 因为债权投资者,比如银行,它最喜欢你有很多的资产,设备、厂房越多越好。而股权投资者不喜欢你有太多的实物资产,他喜欢你轻资产运营,所以可口可乐公司就把自己旗下做瓶子的那些设备、厂房、楼房全部都装到一个新公司里面,让母公司不拥有任何的实物资产,只拥有品牌、知识产权和专利等软资产。用这个重资产的公司去市场是进行债务融资,而母公司主要负责股权融资。

这么做的效果是非常明显的,经过拆分以后,母公司的负债率从1986年的42.2%,到1987年年底的时候就下降到24.9%。从财务指标来看,ROA、ROE都出现很大的改善,特别是上面的ROE(净资产回报率)在1986年以后直线上升。由于做了业务的分拆和集中,可口可乐的商业模式和运营策略更清晰,股票价格同时上升了很多。

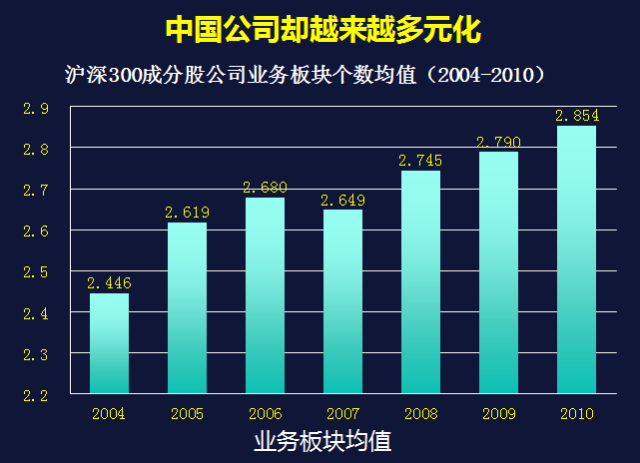

中国企业为什么爱多元化

反观我们国内的公司,国内主要上市公司的业务板块明显在一直持续扩张:从2004年到2010年,沪深300公司业务板块的数量从2.44上涨到2.85。

为什么中国企业非常热爱多元化呢?这里面的原因是非常多的,除了最重要的经济红利期外,我还想提到一点我认为比较重要的原因,就是融资市场对大公司的偏爱。

因为大公司的固定资产往往非常多,即使贷款违约,银行的损失也会相对较低,所以大银行特别愿意给大公司放贷款。

但是公司大并不等于风险就小,实际上很多时候,公司越大风险越大。很多大企业拿到资本以后,在他的集团内部重新进行资本配置。我们可以把集团看成一个大的壳,这个壳的作用就是帮助内部融到尽可能多的低成本的资金,然后把这些资金在集团内部重新再分配。

当金融行业普遍偏好大公司客户的时候,那么集团内部金融市场的价值就越大,企业就越容易开展多元化的业务。

面临经济“新常态”,弹药足够多才能活

这个原因正如我们开头所说,当我们面临经济下行风险时,越是集中主业,我们手里的武器弹药就越多,就越有可能在激烈的商业战争中存活下来。

我有一个非常熟悉的上市公司,这个公司下面有100多个子公司。几年之前,他的100多个子公司里面,做的最好的一个子公司的总经理被别人挖走了。

我当时就和他说,那个子公司是你们应该重点保护发展的,你怎么能让业绩做的这么好的总经理被人挖走呢?

董事长就说,我们也没办法。因为挖人的公司都愿意给很多股权很多奖金的承诺,而我们不能够这样做。我有100多个子公司,如果每个子公司的总经理都这样要求的话我们是没有办法应付的。

我说,那你为什么要100多个子公司呢?你为什么不能够砍掉哪些不必要公司,把你最关键的几个子公司用更高的代价让他们留下来。只要你的战线拉得不那么长,只要你愿意比别人付更高的代价把自己最好的优势给守下来的话,你的地位才是不容易被颠覆和挑战的。

但是,我认为这位董事长可能还是没有意识到集中主业的重要性。

向巴菲特学习“点石成金”

那么在集中主业的情况下,我们是否就没有办法利用金融市场的便利性和杠杆性来为自己赋能了呢?

我认为巴菲特的做法是非常值得我们去了解的。

我知道中国有很多人研究巴菲特的价值投资理论,但是我认为现在在中国,真正对巴菲特成功模式有准确理解的不是很多。

巴菲特之所以能够点石成金,并不是因为他的价值投资理论,而是因为他把保险行业的杠杆效应看的非常清楚。

巴菲特的公司伯克希尔哈撒韦(Berkshire Hathaway),只有3000多亿美元的规模,但是巴菲特用这仅仅3000多亿美元的资产,总共收购了全球70几家其他保险公司的大股东地位。保险公司的特殊性在什么地方?它又汇集了很多市场上其他投资者的资金。

也就是说,巴菲特用3000多亿美金的资本,控制了70多家全球性保险公司的资本运营。这样一来,巴菲特就通过层层的金字塔结构,控制和调动了全球无限多的资本和资源。

这也就是为什么巴菲特一买比亚迪的股票,比亚迪的股票就猛涨,比亚迪的商业信用、业务机会也变得很大。

这个现象背后的道理是什么呢?就是因为巴菲特能够调动的资金量并不是仅仅是自己手里的3000多亿美金,而是70多个国际保险公司的全部资金,它能够为比亚迪带来的行业背书和资源的无穷大的,这一点让我们对比亚迪这家公司的发展充满了期待。

如果我们仅仅看到巴菲特拿了巨额资金去做价值投资,但是却没有看到他的重要技巧,我相信我们几乎是没有办法复制他点石成金的神迹的。

从这一点上看,我认为安邦的吴晓辉已经掌握了这一点,他不仅仅是通过收购别的保险公司发展自己的保险业务,同时他也是民生银行的最大股东,也是四大银行的前十大股东之一,还是招商银行董事会成员,应该说,他已经很好地理解巴菲特投资的秘诀。

总结

最后总结一下我们这个话题的内容,在新常态下,中国公司是应该继续多元化战略,还是收缩业务回归主业?

1. 野蛮增长时代,我们怎么做多元化经营都可以赚钱,但是经济进入结构性减速的新常态以后,谁输谁赢取决于谁能够集中火力、做精做细、能守能攻。

从这个角度上来看,我觉得回归主业、集中优势力量发展主营业务会是一个更好的策略。

2. 在这样一个大背景之下,我们怎么样用最少的资金,发挥最好的金融杠杠效果,巴菲特们的做法非常值得去学习。

本文根据陈志武教授在混沌创新商学院的演讲整理而成,有删减。

行业专家共同推荐的软件

知协科技

- 4.0

(5)咨询产品免费试用知果果

- 3.5

(1)咨询产品免费试用库音 COOLVOX

- 0.0

(0)咨询产品免费试用

限时免费的知识产权软件

顶呱呱

- 0.0

(0)咨询产品免费试用权大师

- 0.0

(0)咨询产品免费试用创业树-企业服务平台

- 0.0

(0)咨询产品免费试用

新锐产品推荐

小冰-人工智能内容生产

- 0.0

(0)咨询产品免费试用洛书智能SMR

- 0.0

(0)咨询产品免费试用暖果科技-人脸识别

- 0.0

(0)咨询产品免费试用FaceIOS

- 0.0

(0)咨询产品免费试用美图Ai开放平台-人脸关键点检测

- 0.0

(0)咨询产品免费试用小宇智能助手

- 0.0

(0)咨询产品免费试用