谁在将茅台当做投资品?

编者按:本文来自微信公众号“国泰君安证券研究”(ID:gtjaresearch),作者国泰君安零售团队,36氪经授权发布。

都说洋酒是烈性酒,但其实法国干邑大多只有40度,英国威士忌也不过40多度,而在中国,普通的白酒都会在50度以上。

所以从全世界范围来看,中国的白酒才是烈酒中的烈酒。

一般来说,度数越高,人对烈酒口感形成的依赖性会越强,同时随着保存时间的增长,老酒也会越陈越香。

无论是“国酒茅台,玉液之冠”,还是“天下三千年,五粮成玉液”,陈年老酒的这一属性,正在把中国白酒从单一的消费品变成了一个投资品、收藏品。

在很多发达国家,比如英国、法国和美国,老酒都是一种实物资产。很多家族都有自己的酒窖用来帮助家族不断积累财富,很多酒类拍卖会也已经有了超过300年以上的历史。

而在中国,白酒的投资属性才刚刚开始体现。

国泰君安零售团队近日发布白酒行业专题报告《白酒涨价新逻辑:财富分化、边际定价》,从高端白酒的属性转型出发,指出了看待今年白酒价格持续创新高的新视角。

01 2011年和2019年,两次白酒价格上涨的不同逻辑

2019年开年以来,各类高端白酒价格一路飙升。

年初53度飞天茅台的价格仅在1800元左右,而今年最高峰却突破了3000大关。除茅台之外,五粮液、洋河股份、泸州老窖、山西汾酒、古井贡酒等一众高端白酒品牌也开启了涨价模式。

这一光景,让人不禁回想到2011年。

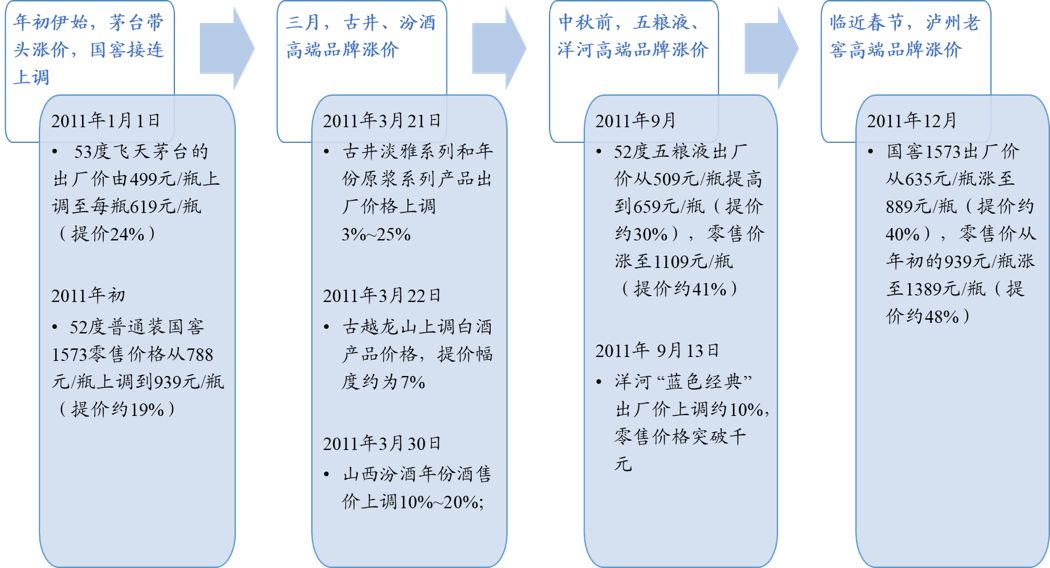

2011年年初伊始,先是茅台带头涨价,53度飞天茅台出厂价由499元/瓶上调至619元/瓶(提价约24%),紧接着,国窖接连上调,52度普通装国窖1573零售价由788元/瓶上调到939元/瓶(提价约19%)。

3月,古井、汾酒高端品牌涨价,古井淡雅系列和酒年份原浆系列产品出厂价提价3%-25%,山西汾酒年份酒售价上调10%-20%。

中秋前旺季,五粮液、洋河高端品牌开始启动,52度五粮液出厂价从509元/瓶提高到659元/瓶(提价约30%)、零售价涨至1109元/瓶(提价约41%),洋河“蓝色经典”出厂价提价10%。

而等到岁末,泸州老窖高端品牌开启了第二轮涨价,国窖1573出厂价从635元/瓶涨至889元/瓶(提价约40%),零售价从年初的939元/瓶涨至1389元/瓶(提价约48%)。

▼2011年各大品牌提价情况

数据来源:美酒招商网、人民日报、Wind、国泰君安证券研究

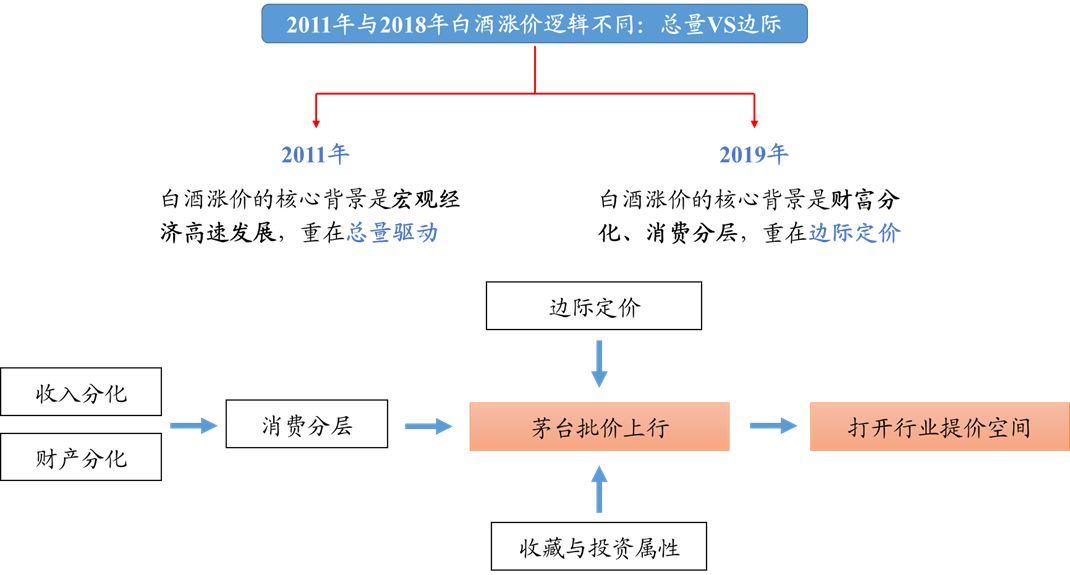

白酒价格的一路飙升,在今年再度上演,但回顾两次白酒涨价的核心逻辑,却是截然不同。

▼2011年白酒涨价四部曲,从茅台向高端、次高端依次传导

数据来源:美酒招商网、人民日报、Wind、国泰君安证券研究

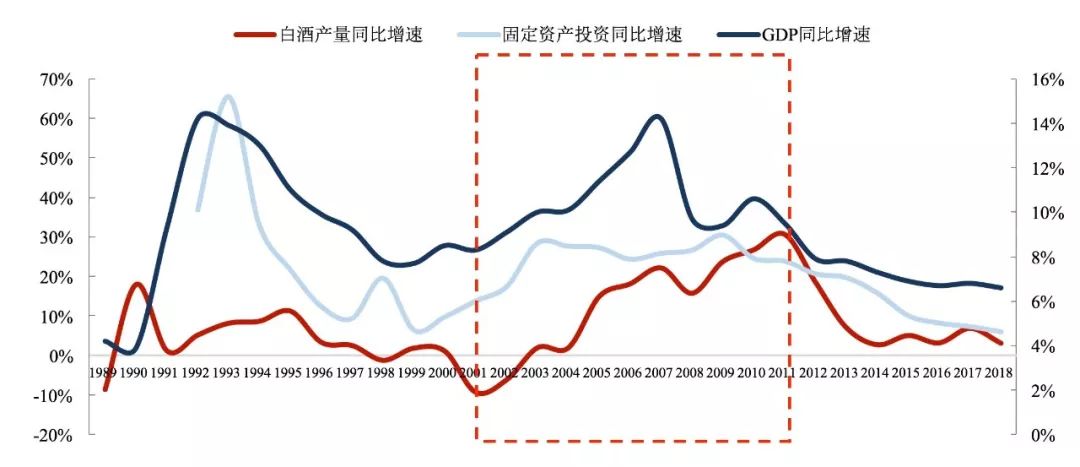

2011年白酒涨价的核心背景是宏观经济高速发展,重在总量思维。

2011年前后,中国经济处于高速发展期,GDP增长中枢9-10%左右,经济繁荣大背景下,白酒行业也迎来黄金发展的时期。

▼2011年前后经济高速发展,白酒行业处于黄金期

数据来源:Wind、国泰君安证券研究

而2019年涨价逻辑却在于消费分层,重在边际定价。

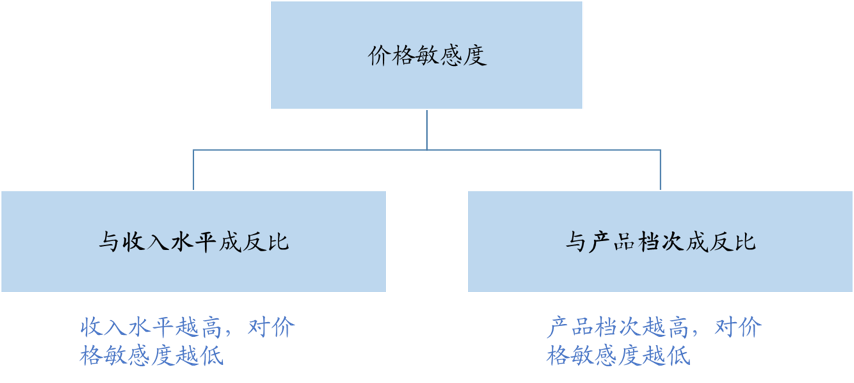

以茅台为代表的高端白酒主要集中于高端消费群体,这一群体消费有两个特征:

第一,收入水平越高,对价格敏感度越低;

第二,产品档次越高,对价格敏感度越低。

▼2011年总量思维影响定价,2019年结构分化,边际定价

数据来源:国泰君安证券研究

在这样很小一部分对价格不敏感消费者的定价驱动下,高端白酒迎来新一轮的集体涨价。

▼ 茅台私人消费集中在高端人群,价格敏感度和收入水平、产品档次成反比

数据来源:国泰君安证券研究

02 高净值人群崛起,白酒的投资与收藏属性被激发

近些年来,消费升级和消费分级同时存在的情况越来越明显。

▼从天猫双十一销售Top5看消费分层,高端品牌与高性价比产品共繁荣

数据来源:天下网商、国泰君安证券研究

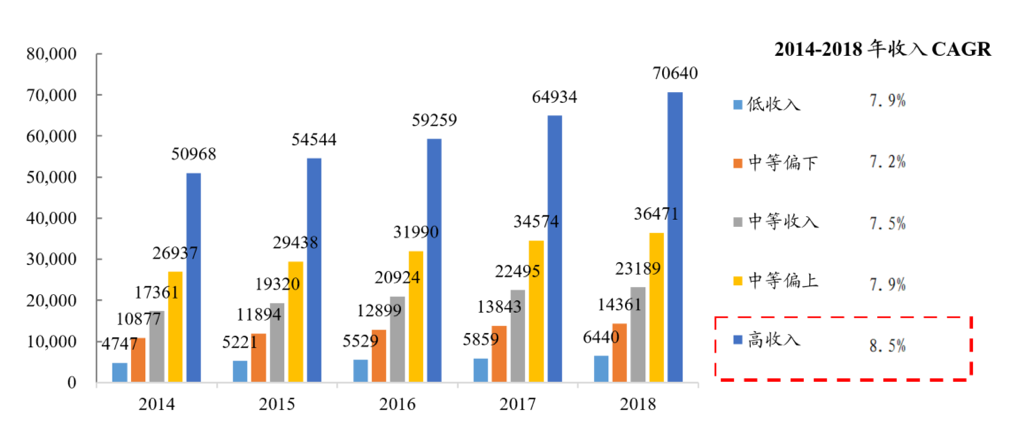

根据国家统计局数据,高收入人群(前20%)的收入水平和其他人群差距持续扩大。

▼高收入人群(前20%)收入水平,和其他人群差距持续扩大

数据来源:国家统计局、国泰君安证券研究

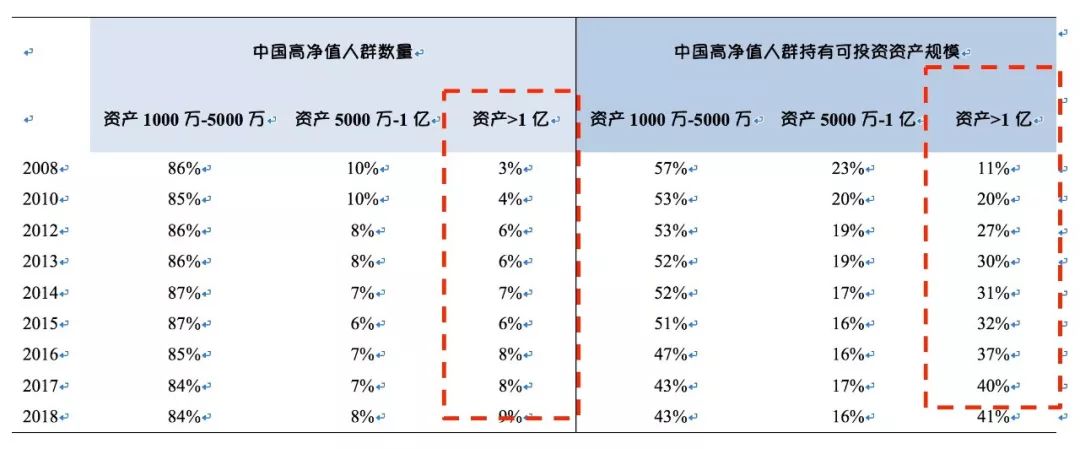

而根据招行私人银行报告,中国高净值人群数量从2006年18.1万增长至2018年197万人,持有可投资资产规模从2006年5.2万亿元增长至61万亿元。其中,少数的高净值人群,掌握4成可投资资产。

▼招商银行私行数据:2008-2018年财富分化,少数高净值人群掌握4成可投资资产

数据来源:招行私人财富报告、国泰君安证券研究

新崛起的高净值人群需要新的投资品,而越来越多的茅台被他们有意识的留存,投资与收藏属性不断增加。

根据澎湃新闻报道,2019年春节53度飞天茅台的开瓶率不高,更多是以礼品的形式出现库存转移。

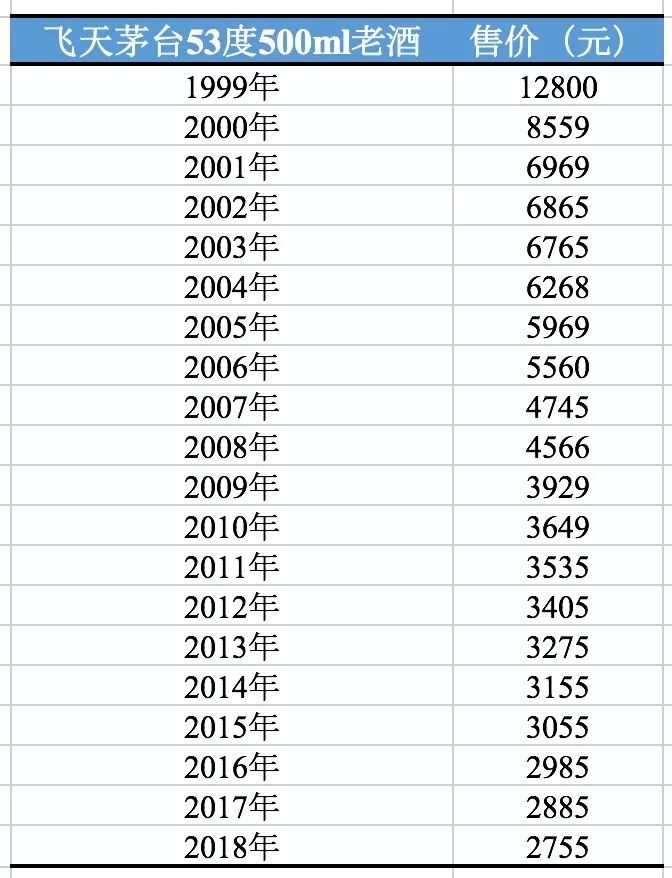

年份越久远,价格越高,根据歌德老酒行,1999年飞天茅台53度500ml老酒价格已经超过了1.28万元。

▼飞天茅台老酒年份越久远,价格越高

数据来源:歌德老酒行、国泰君安证券研

而老酒的拍卖与销售也为市场提供了交易价格的标尺。

根据嘉德拍卖网,1958年五星茅台酒在2011年12月拍卖价格为33万,到2018年11月拍卖价格40万。

▼稀缺名酒拍卖价格提升显著

数据来源:嘉德拍卖官网、国泰君安证券研究

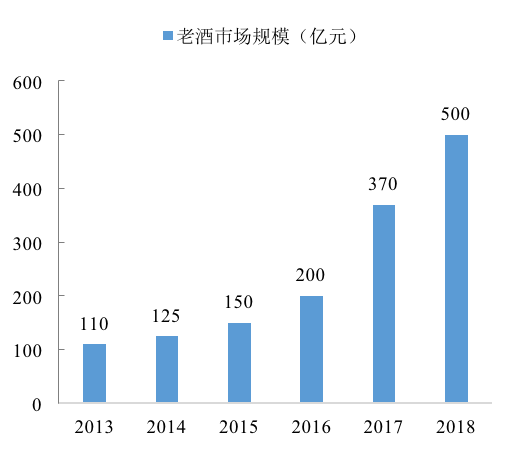

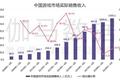

根据中国酒业协会联合歌德盈香发布的《中国老酒市场指数》报告,2013-2018年,茅台、五粮液、汾酒、泸州老窖等老酒市场规模不断扩大,2017年老酒市场规模同比上升85%至370亿元,2018年已达到500亿元。

随着老酒价格上涨、消费人群扩大,预计到2021年老酒市场规模有望达千亿。

▼目前老酒市场已经达到500亿元

数据来源:中国酒业协会、歌德盈香、国泰君安证券研究

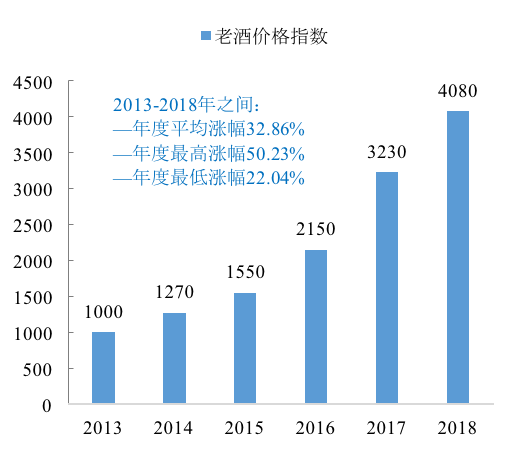

从价格端来看,老酒价格指数从2013年的1000点提升至2018年的4080,年度平均涨幅32.86%,年度最高涨幅达到50.23%,年度最低涨幅也有22.04%。

▼2013年老酒价格指数初始1000点,目前已翻四倍

数据来源:中国酒业协会、歌德盈香、国泰君安证券研究

03 日本经济换挡启示录,高端消费周期滞后于经济周期

为何经济周期接近末尾,“高端消费”却横空出世?关于这一点,我们或许可以从邻国日本身上获得些许启发。

自一战后至今,日本消费社会经济共经历4个阶段。

(延伸阅读:中国处在日本美国消费变迁史中的哪一个阶段?)

▼日本消费偏好转向个体化的,第三消费时代(1975-2004年)与当前中国比较相似

数据来源:《第四消费时代》、国泰君安证券研究

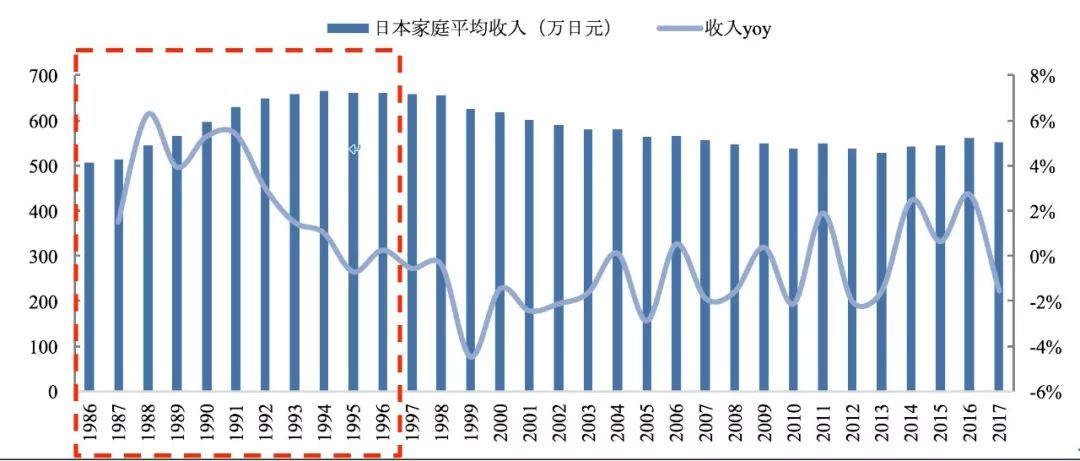

目前,我国情况与日本的第三消费时代较为接近。当时,日本经济快速发展后迎来资产泡沫,1991年泡沫经济破灭,人口负增长、老龄化现象加剧,正式雇用减少、非正式雇用增加,收入分化越来越严重。

随着泡沫经济破灭、老龄化加剧等原因,日本家庭年平均收入在1996年达到顶点661.3万日元后开始回落。

▼日本家庭平均收入在90年代中期达到顶峰

数据来源:日本厚生劳动省、国泰君安证券研究

而高端消费却逆势而行,在经济高成长之后爆发,呈现出了一部分“后周期属性”。

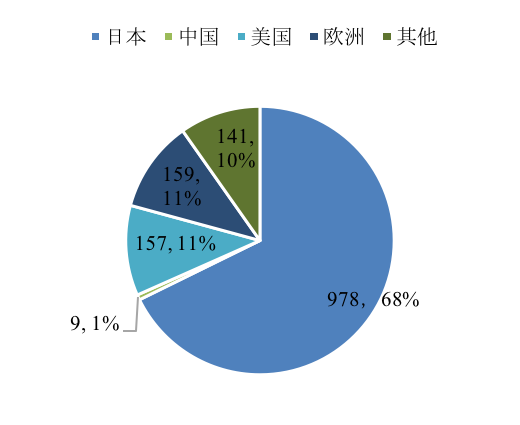

1990年日本泡沫经济破灭,可名牌包包、豪华汽车、名表等奢侈品消费却持续繁荣,直到1995年奢侈品规模见顶,达到978亿美元,日本奢侈品消费全球占比达68%。

▼1995年日本奢侈品达978亿美元,占全球68%

数据来源:高盛、国泰君安证券研究

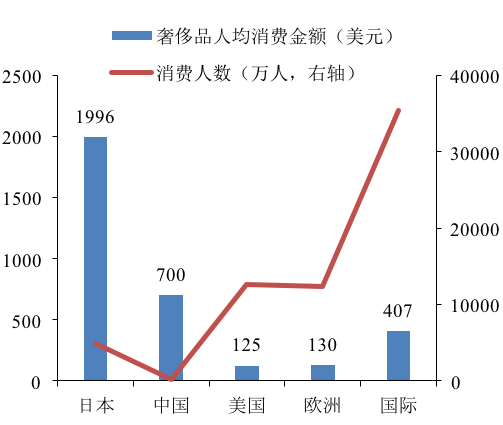

从人均消费金额来看,1995年日本人均奢侈品消费1996美元,远超其他国家。随后日本进入理性化、去品牌化消费,日本奢侈品消费占比逐渐回落,2018年仅为10%。

▼1995年日本奢侈品,人均消费金额遥遥领先

数据来源:高盛、国泰君安证券研究

风水轮流转,我国在2012年取代日本成为世界最大的奢侈品市场,2018年我国奢侈品消费占全球比重达到33%。

尽管如此,但中国的本土奢侈品品牌却依旧寥寥无几。而茅台,在某种意义上,或许走出了中国奢侈品的第一步。

数据库相关的软件

华为云-云数据库 RDS for MySQL

- 4.3

(2)咨询产品免费试用悦数图数据库

- 4.3

(4)咨询产品免费试用滴普科技

- 4.3

(44)咨询产品免费试用

大厂都在用的数据库软件

PostgreSQL

- 4.3

(42)咨询产品免费试用MySQL

- 4.0

(30)咨询产品免费试用Snowflake

- 4.0

(41)咨询产品免费试用

限时免费的数据库软件

Redis

- 4.1

(31)咨询产品免费试用Microsoft Access

- 4.1

(27)咨询产品免费试用Quickbase

- 4.0

(40)咨询产品免费试用

新锐产品推荐

FakeYou

- 0.0

(0)咨询产品免费试用Mubert

- 0.0

(0)咨询产品免费试用BGM猫

- 0.0

(0)咨询产品免费试用Audo Studio

- 0.0

(0)咨询产品免费试用NaturalReader

- 0.0

(0)咨询产品免费试用AssemblyAI

- 0.0

(0)咨询产品免费试用