新经济崛起:BAT成为资本市场最大买家,创业者、投资人如何共享红利?

时值北京大学120周年校庆之际,2018年5月6日,“2018北京大学全球金融论坛”在北京大学百年讲堂隆重举行,共议全球和中国金融业的机遇和挑战。汉能投资董事长陈宏受邀参加并发表主题演讲,以下为此次演讲的主要内容。

这两天大家都在谈梦想。雷军写了小米的梦想,引发了很多人畅谈企业梦想,还有诸多媒体讨论“腾讯到底有没有梦想”。我问自己,汉能的梦想是什么?应该就是聚集中国最有思想和能力的一群伙伴,给中国新经济发展的企业插上资本的翅膀,产生更多的我们可以称之为“伟大”的公司。

作为中国领先的新经济投资银行和私募股权投资公司,汉能已经走过了15年,很多年都被评为行业内新型投行的前两名,VC/PE也在低调发力。成绩的背后其实是梦想的支撑,帮助优秀的公司走的更远、更稳,比如,今年前四个月汉能的投行团队帮助企业融资并购的规模就达140亿美金。

今天北大安排我讲讲上市公司,2003年以前我在硅谷创业做了上市公司的CEO/董事长,有一些国外上市公司的运营经验,现在也担任国内一些上市公司的独立董事,我们汉能投资的企业也有上市,我的日常工作中,也每天都在接触这些公司,即使是已经上市的独角兽企业,其实也在困惑着自己目前的发展,怎么样做得越来越大。所以就此我给大家进行一些简单的分享。

新环境下新投资

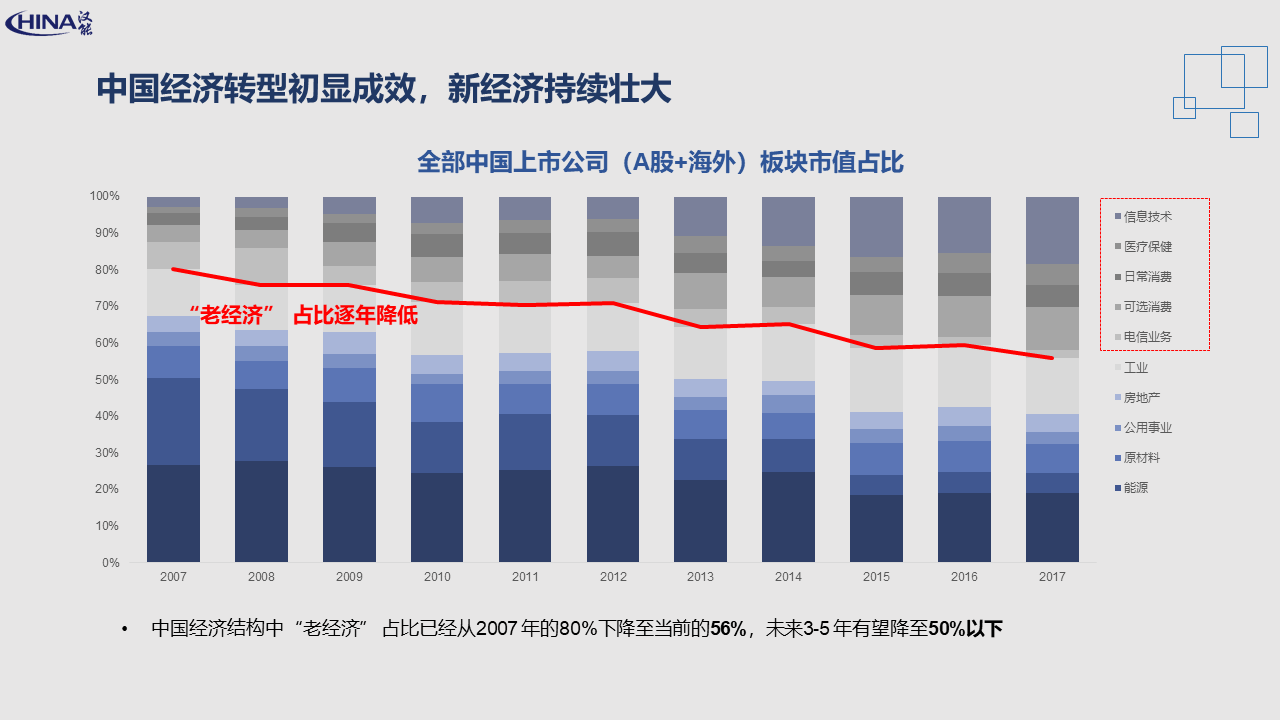

“老经济”逐年降低 新经济将占据主导地位

纵观过往十一年,中国上市公司(A股+海外)各行业板块的市值,可以发现,新经济类公司的总市值比重逐年增加,如信息技术、日常消费等,而且预计之后会继续增加。工业、能源、房地产等“老经济”占比从2007年的80%下降到当前的56%,并且未来3-5年有望降至50%以下。

不单单国内,把今天全球十大市值公司和十年前相比,会发现十年前TOP10里只有一家科技公司,就是微软。而今天全球十大公司里面有七家是高科技公司,而且中国的腾讯和阿里都在其列。

再加上最近的中兴事件,中国的企业对技术创新,原创技术等等产生了更加强烈的共鸣。所以科技给传统企业赋能,并逐渐占据主导地位是可预测的未来。因此,在投资方面,尤其是VC/PE一定会在新经济方向下力。

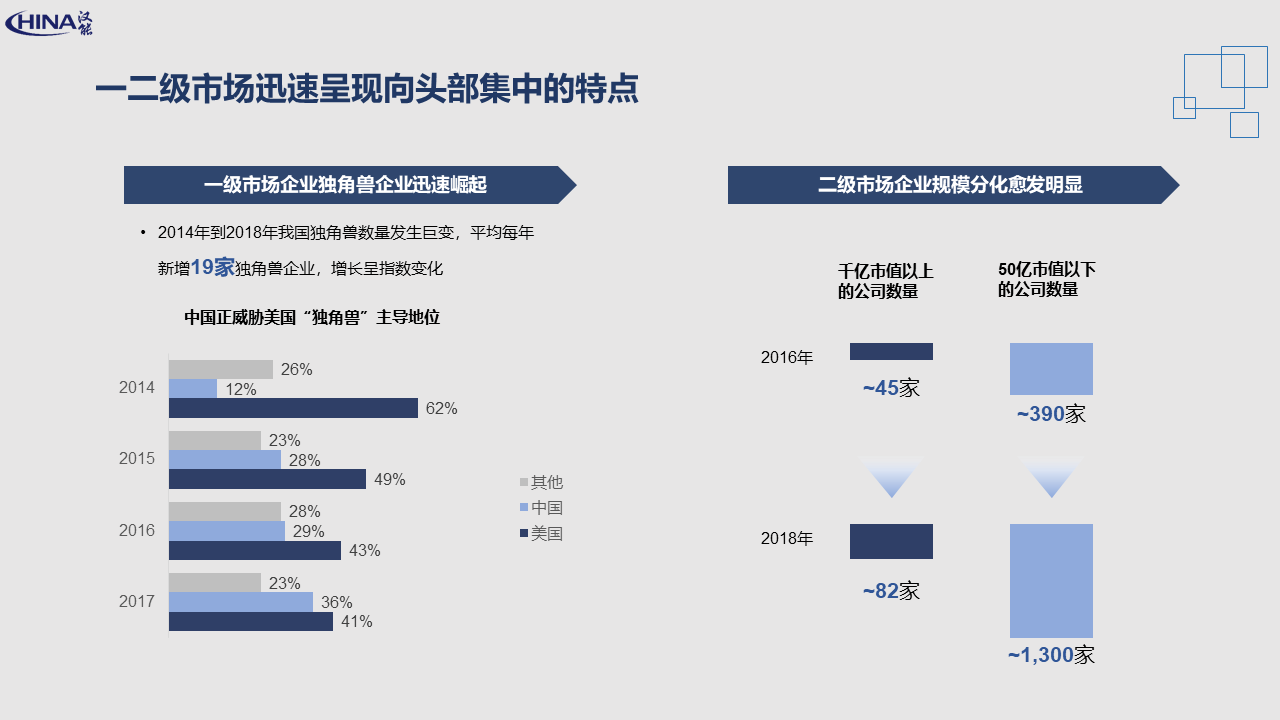

市场头部效应凸出,弱势企业市值下降显著

一二级市场都同时呈现出向头部集中地特点。一级市场里,随着资本的持续加码,中国独角兽企业的数量连年增长,从2014年到2017年,中国独角兽企业平均每年增加19家,在全球独角兽企业中的占比例明显增加,从2014年占比12%跃至2017年的36%,与美国的差距不断缩小。

二级市场同样如此,国内市场出现两级分化。2016年大概有45家企业市值超过千亿,今天是82家超过千亿。而市值低于50亿人民币的公司则从以前的390家到现在的1300家,变化很大。

由此可见,一些炒概念、缺乏市场竞争力的公司市值终究会降下来,再加上CDR还有互联网公司在中国的陆续上市,其强大的吸金效益势必会对弱势企业市值产生影响。而过去在中国,一个企业是不可能有500倍、1000倍的市盈率,30%、40%的年增长速度。

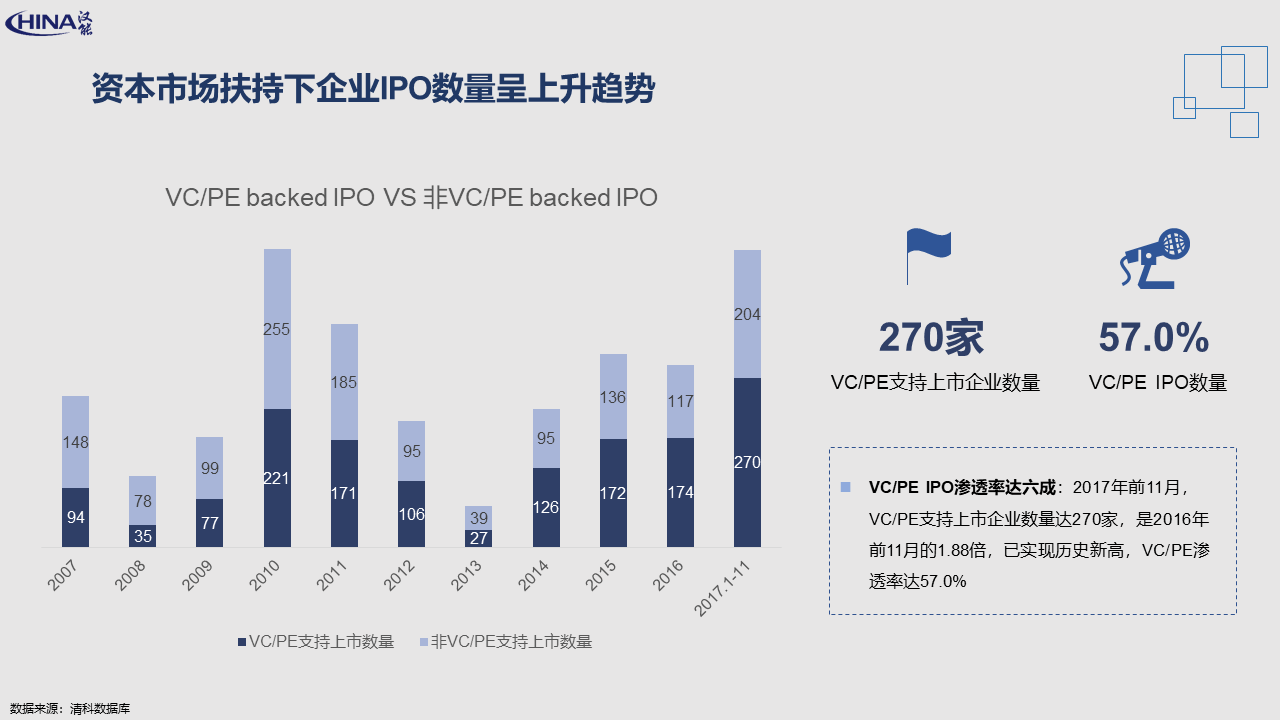

聚焦中后期,VC/PE扶持的企业IPO呈上升趋势

从资本来看,投到后轮的投资量,2017比2016增加了87%,大部分投资到VC/PE的钱,越来越多投到C轮以后。所以滴滴、美团等等企业在未上市的时候,它的融资量可能比中国任何企业上市的时候融资量要大很多,一融就是40亿美金,几个月以后又是40亿美金,滴滴在上市之前可能就融到200亿美金了,在巨大资本支配之下,这些企业做到了龙头老大。

过去国内上市环境,民营企业家跟资本市场离得很远,到了该上市时才找个券商帮忙,因为对监管要求规则不了解,所以耗费了很多不必要的成本。

十几年来中国VC/PE市场发展迅速,这种新环境下,很多企业上市之前已经拿到了投资机构的A、B、C、D轮投资等等,拿钱的过程中和之后,这些机构投资者帮助创业者不断优化完善公司的治理结构,当企业在要上市时,对资本市场及监管政策已经非常了解和熟悉,VC和PE在对未上市企业的投资和投后管理中,其实对监管上市、公司合理健康发展起到了很好的正向传导作用。

2017年前11月,VC/PE支持上市企业数量达270家,是2016年前11月的1.88倍,已实现历史新高,VC/PE渗透率达57.0%。一个企业做得再好,如果没有资本的支持的话,在发展迅速的新经济的行业里面,很可能就会被落下来。

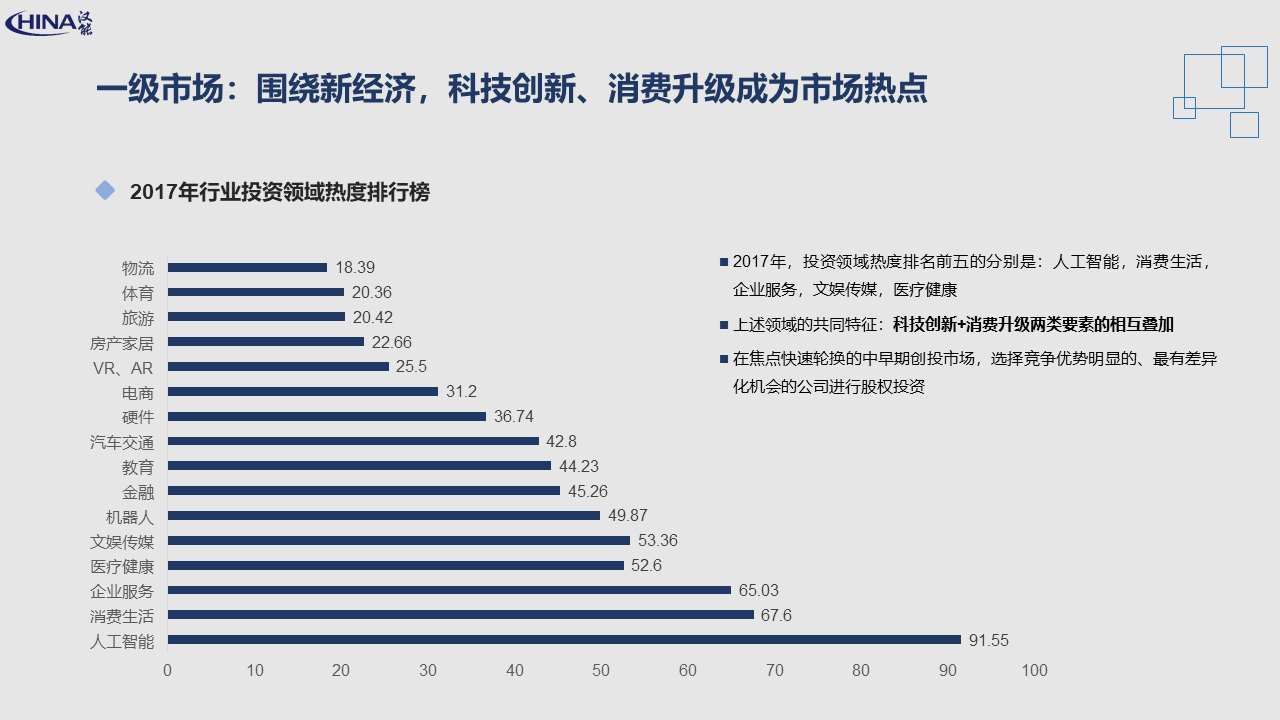

新经济“加速度”,助力带动投资热点转移

2017年,投资领域热度排名前五的分别是:人工智能,消费生活,企业服务,文娱传媒,医疗健康。上述领域的共同特征:科技创新+消费升级两类要素的相互叠加。

用科技的力量来赋能传统行业,使其变得富有活力,效率提升。传统企业也能从中得到很多好处,而新经济本身行业前景也广阔,中国已经产生了腾讯、阿里这样几千亿美金市值的公司,他们一年产生的市值变化就比中移动整个的市值还要多。所以在新经济里面还有一个加速度的概念,这就是产业资本、VC/PE愿意争先恐后抢投的原因,这些一级市场的变动也影响了二级市场。

上市巨头的投资逻辑

外部投资实现生态布局 拓展边界

一个企业很小的时候,你可能拿到VC的钱融个几千万人民币就做自己的事情,等到企业做大,一百亿、一千亿时就不能单单看自己碗里的事,要看市场发生了什么。

上市公司多以战略布局为目标,大多以使用自有基金为主,对企业进行投资,相比较财务型风险投资机构而言,上市公司的投资存续期更长,并且能够提供产业上的帮助。但创业者可能丧失独立性。BAT在国外上市,他们利用自己巨大的行业领导地位和大量资金在行业里面进行布局,打造生态,和行业里的VC/PE基金加在一起对行业试图进行变革。

巨头加速布局,赋能“鲸鱼”分拆“巨婴”

2017年,在全部的124家独角兽中,有 50.8% 的公司与 BAT 有直接或间接的股权关系,估值超过百亿美金的「鲸鱼」公司有 11 家, 10 家公司都和 BAT有关。

第一,巨头会根据自己的战略诉求进行投资。比如一个做线下各种各样支付环境明确多的,阿里、腾讯为了支付目的可能会进行投资,因为进入了它的战略跑道。

第二,巨型企业做到足够大的时候,为了使团队得到更多激励、企业市值产生1+1>2的效应,也会进行分拆,巨头自己分拆以外,外部VC/PE也会进行投资,这就是一个很好的产融结合。像京东物流、京东金融、蚂蚁金服都属于这种类型的分拆。

第三,赋能式投资,当一个企业自己没有那么多钱提供流量,战略投资资金不仅仅提供了钱还提供了品牌信任和流量,使得后来者有可能通过这样的战略合作进行弯道超车。腾讯2018年第一季度投资了54个交易, 27个交易是超过上亿人民币的投资,我们经常做一个基金是50亿、100亿,腾讯一家公司去年投资了113家企业,投资超过1600亿人民币。实际战略投资者在整个投资比重中大概占了37%,而且越来越重,这就是整个中国的投资环境和美国不一样的地方。

BAT成为资本市场最大买家 垂直+专注=新引擎

除了自己的投资项目以外,巨头周边的基金随之形成同盟,像万达商业这样的公司也接受了腾讯跟腾讯系投资300多亿人民币。这就是今天新经济环境下产融结合和追求头部效应产生的结果。不仅如此,VC/PE同样有马太效应,中国有约两万家注册的VC/PE机构,但是真正能赚钱的就是5%左右。只有有品牌、有资历、有能力、有深度研究的基金才能对一个企业产生影响。

每家企业都有战略布局,如今中国大约50%的独角兽已经被BAT三家投资了,如果再把TMJM加进来,中国好的生态都在这个体系之内。

腾讯在资本布局应该是巨头中最清楚的,一个大航空母舰有很多巡洋舰、护卫舰围着它。如果跟内容、跟支付、跟战略有关时,腾讯就会赋予企业很多资源,一起成长。

中国传统的上市企业,很多问题就在于很多企业小,战线长,覆盖很多行业,但每个行业都不是第一名。在马太效应下,如果一个企业在任何垂直领域都不是第一名,短期可能市盈率还不错,但是长期来看,会被那些垂直行业的领导者打败。像拼多多,很短时间内在电商里面跑出来,总交易量应该超过京东了,就是它找到了一个小的切入点,是微信和阿里不吻合的地方,用微信的社交能力跑出大企业。所以专注,在新经济领域变得更加重要。

因此中国的企业现在面临着各种各样的挑战。我那天去银监会聊到传统的股份制银行,面对新的这种机构,会不会压力很大?他们说当然压力很大,因为新兴的效率高,没有支付限制,传统的限制太多。所以,其实我们很幸运能有机会参与到新经济的发展之中。

上市环境期待变局

香港资本市场吸引力增大

港交所修订了《上市规则》条文,允许符合条件的生物科技公司、创新型同股不同权公司及合资格公司将香港作为第二上市地在港上市。

由于给予上市公司更灵活的治理方式及准入门槛放宽,香港吸引了众多中国内地新经济公司的目光,甚至包括此前部分本打算在内地上市的企业,几家交易所对优质公司的争夺在升级。

以同股不同权为例,在错失网络巨头阿里之后,港交所考虑调整此前一直遵循的“同股同权”原则,以双重股权制度取而代之——不同类型的股票拥有不同的投票权重。

在香港上市,新经济企业在利润和规模间的冲突相对较小,另外其原本的优势得以保留:上市速度快。在美国资本市场,除了几家备受关注的顶尖公司,大多数中国公司股票的流动性不高,因为当地投资者对这些公司的业务了解有限。

内地需要“逐步试,慢慢改”

在内地上市,企业面临是“冲盈利”’还是“冲规模”的权衡。另外,对于新经济公司而言,一旦决定在中国内地上市,资本结构就不能有太大变动,排队后再变,就得重新来过。但现在互联网行业,3-6个月融一轮很常见,变化非常快。

但内地存托凭证(CDR)的推出,也表明了监管层对于新经济公司的欢迎态度,但快速接纳新经济公司的可能性有限。相较于短期内修改影响更大、层级更高的证券法规,类似CDR这样的尝试将有助于中国逐步完善资本市场。中国要慢慢试,逐步改,一点点跟国际接轨。

这种尝试有利于中国逐步完善资本市场。另外随着投资人经验不断积累,机构投资人数目不断增加。未来我们会看到一个互相帮助、互相合作、你中有我、我中有你的投资生态。所以中国未来A股市场会越来越好。

希望我们校友会能发扬各自在行业中的领导地位,一起努力,越来越好。谢谢大家。

本文来自汉能投资,原题目《上市企业思考:解码新经济,资本引爆头部效应》

行业专家共同推荐的软件

股加加

- 0.0

(0)咨询产品免费试用链股linkkap

- 0.0

(0)咨询产品免费试用

新锐产品推荐

讯鸟云呼叫中心

- 0.0

(0)咨询产品免费试用讯鸟智能机器人

- 0.0

(0)咨询产品免费试用讯鸟多渠道云客服

- 0.0

(0)咨询产品免费试用讯鸟智能云电销

- 0.0

(0)咨询产品免费试用讯鸟私域运营平台

- 0.0

(0)咨询产品免费试用讯鸟智能质检

- 0.0

(0)咨询产品免费试用