京东和沃尔玛“结婚”,1号店“陪嫁”,带给创业者的融资启示

简法帮(微信号:jianfabang)是一家为创业者和初创型企业提供交互性法律文件在线自制服务的互联网企业,致力于为创业者提供低成本、高质量的线上法律服务。

近日,京东宣布与沃尔玛达成战略合作,在这两家电商和零售巨头的战略合作中,沃尔玛将获得京东增发的约5%股份,而京东将获得沃尔玛旗下1号商城的资产,包括“1号店”的品牌、网站、APP。此外,双方的战略合作还包括运营(沃尔玛将继续经营1号店自营业务,并入驻1号商城;沃尔玛“山姆会员商店”将在京东平台上开设官方旗舰店等)、供应链和物流等各个方面。

这一纸公告澄清了之前京东斥资400亿收购1号店的传言,1号店成为沃尔玛牵手京东的“定情信物”。尘埃落定之后,如果大家反思一下整个过程,就可从中学习到不少融资经验和教训。

京东融资历程回顾

首先来回顾一下京东的融资历程:京东于2004年正式涉足电商领域。2007年开始正式的机构融资,据报道,京东也是几乎快到山穷水尽时遇到了今日资本,在2007年完成了A轮融资;

与众多创业企业一样,2008年,京东面临的同样是最艰难的市场环境。因为美国的房地产次贷危机已经开始演化为全球金融危机。而此时,京东的发展也进入最关键的阶段,资金面临枯竭。今日资本总裁徐新曾向媒体透露,那时的刘强东一度为融资急得白了头发。据媒体报道,刘强东后来回忆2008年次贷危机的B轮融资经历时也曾感到后怕,称那个时候所有人都不敢投,最终雄牛资本投1200万美元,今日资本(前期投资人)跟投800万美元,另一家VC投100万美元,京东才得以扩大,“要不然京东就完了”;

拿到B轮融资度过金融危机,京东的C轮融资和之后的上市前融资就顺利多了,也就是媒体报道中能够看到的千万和数亿美金级别的吸金式融资。

1号店的融资历程

再来对比一下媒体报道的1号店融资历程:

于刚和刘峻岭2007年开始筹划创立1号店,并在2008年获得人民币2000万元融资。同样受2008年金融危机的影响,2010年5月,平安出资人民币8000万,取得1号店80%股权,计划与平安的医药平台进行整合,1号店创始团队沦为小股东;

2011年5月,平安将20%股权作价6500万美元出售给沃尔玛。同时,沃尔玛出资购买了用于兑现1号店管理团队与平安集团签订的股权激励协议的股权。

2012年10月,沃尔玛正式宣布控股1号店,取代平安成为1号店大股东,持股比例约51%。

2015年7月,沃尔玛购入1号店剩余股份,实现全资控股,于刚和刘峻岭离开1号店。

2016年6月,沃尔玛与京东达成战略合作,1号店成为沃尔玛牵手京东的“定情信物”。

创业者应该学到的融资教训

1、恶劣融资环境下的融资

在不利的融资环境下,即使是业绩和前景都很不错的优秀创业公司,也需要面对融资市场的现实,更加努力地融资,让企业活下去。一方面,寻求现有投资人的支持,说服其继续投入或者协助引入其他投资人;另一方面,降低融资价格和估值的期望值,不能拘泥于融资条款的细节而放过任何融资机会,并集中精力去游说那些原本看好公司,但因为融资环境变化而犹豫不决的投资人。

京东很幸运地遇到了今日资本,在2008年金融危机期间进行B轮融资时得到今日资本800万美元的继续追加投入,并最终获得了雄牛资本1200万美元和另外一家VC100万美元的投资,才得以度过了这一危机时刻。

有媒体报道,1号店在引入平安之前,也曾接触过多家VC,然而却由于企业估值与资金到位时间方面的分歧没有成功。

2、谨慎让出控股权

即便是在低迷的融资环境中,也要警惕让出公司的控股权。在这里,需要提醒创始人注意的是产业投资人和财务投资人的区别:产业投资人又称战略投资人,往往具有自己的实业,但基于战略考虑需要布局上下游而进行投资,例如:BAT对TMT领域的投资,或者上市公司等对上下游板块企业的投资;而财务投资人则是为了财务回报而投资,以VC和PE为代表,会更关注退出问题。

京东早期融资引入的投资人大都为基金,也就是财务投资人;而1号店引入的平安和后来接手的沃尔玛看上去均为产业投资人。

据媒体透露,其实沃尔玛在接手1号店之前,也曾与京东进行过谈判,历时半年多,估值等已经谈妥,唯一无法达成的条款是沃尔玛要求最终控股京东商城,直到全盘收购。刘强东没有接受,这才有了之后京东艰难地拿到融资,最终走上了独立上市道路的故事。

而1号店则没有这么幸运,至今仍然能搜到此前的媒体采访报道,标题为《1号店于刚:如果融资能把公司做成,不在乎剩股权多少》。但是,早期就已失去控股地位的创始人,又如何能维持自己继续掌舵的权利呢?

3、融资不断稀释股权,创始人如何维持控制权?

股权融资会不可避免地不断稀释创始团队的股权,到C轮以后失去控股地位往往也不可避免,那么,创始人应该如何牢牢把握公司的控制权呢?常见的途径有以下两种:

- 在投票权上做文章;

- 维持董事会的多数席位。

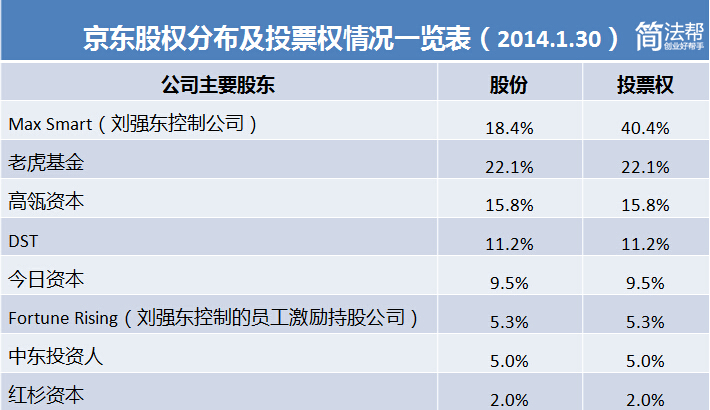

查看京东早期版本的上市招股书(2014年1月30日)可以发现,虽然刘强东上市前仅仅持有18.4%的股权比例,但是他通过DST、红杉资本、中东投资人、高瓴资本等股东委托投票权的方式,取得了40.4%的投票权,此外,他控制的员工激励持股公司也持有5.3%的股份和投票权。

此外,刘强东控制着公司董事会的多数席位。根据股东协议,公司最多设立9名董事,其中A、B、C轮及上市前的领投人(即今日资本、雄牛资本、高瓴资本和老虎基金)在持股数不低于各自相应约定的持股下限的情况下,分别有权任命一位董事。也就是说,投资人共有权委派4名董事,剩余5名董事由刘强东控制。

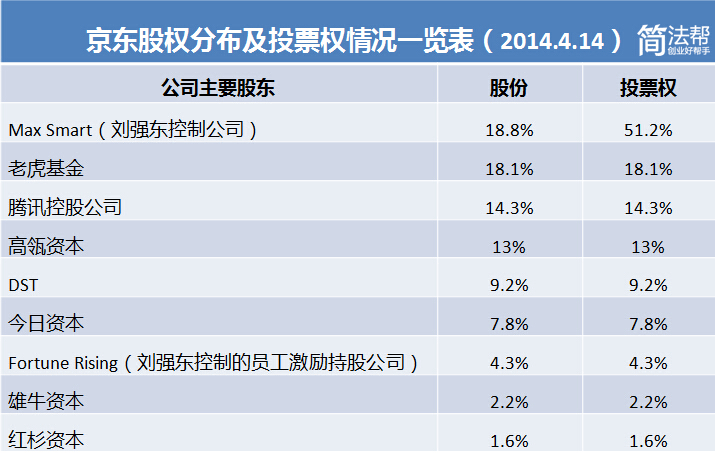

京东在2014年4月14日的上市招股书更新版中显示,京东与腾讯在上市前夕达成战略合作,腾讯支付现金并将QQ网购、拍拍的电商和物流部门转给京东,同时取得京东股份,成为京东的战略投资人,同时取得委派一名董事的权利。

此时,刘强东不仅继续通过股东委托投票权的方式,取得了51.2%的投票权,还继续控制着公司董事会的多数席位。根据股东协议,公司最多设立11名董事,其中A、B、C轮及上市前的领投人(即今日资本、雄牛资本、高瓴资本和老虎基金)在持股数不低于各自相应约定的持股下限的情况下,分别有权任命一位董事,腾讯有权委派一名董事。也就是说,投资人共有权委派5名董事,剩余6名董事由刘强东控制。

京东在美国上市后,公司股票分为A类和B类普通股,刘强东控制的股份为B类普通股,其他股东的股份为A类普通股,B类普通股拥有A类普通股20倍的投票权,因此刘强东控制超过83%的股东投票权。

需要注意的是,通过投票权和董事会来实现公司控制权可能与财务投资人商谈比较容易,但与战略投资人谈起来可能就需要看具体情况了。

结语

优秀的公司最终总能拿到融资,但大家都明白融资市场长期”W”形曲折波动的道理,在融资环境恶化跌向谷底的时候,即便是行业的领跑者要融资也会困难重重,除了时运之外,融资成功的关键往往在于创始人的决心和团队的执行力。

但是,即便在最艰难的融资环境下,创始人也需要谨慎选择到底引入产业投资人还是财务投资人,以让渡控股权为代价融资让企业活下去更要三思后行,还有没有其他备选方案?或许即使融资不顺利,压缩战线并潜心修炼内功也能让企业度过难关?

如果融资顺利,创始人的股权会受到持续稀释,失去控股股东地位时也能够通过投票权和董事席位的安排保留公司的控制权,相信很多人都知道刘强东在控制权上对待投资人的强硬态度。

大厂都在用的股权激励平台软件

股加加

- 0.0

(0)咨询产品免费试用链股linkkap

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用前程无忧

- 3.7

(30)咨询产品免费试用在途商旅

- 3.9

(54)咨询产品免费试用豆盟

- 0.0

(0)咨询产品免费试用