Mark Suster:创业公司应该考虑盈利吗? | 投资人说

编者按:本文作者是美国知名投资大佬 Mark Suster,在本文分析了创业公司应该如何看待“盈利”的问题。

如果不是以创业为中心,有一些问题即便和最聪明的人讨论,他们也不能意会。

经常在鸡尾酒会上听到有人断言一些知名的创业公司将会走向灭亡:“(这些创业公司)怎么会成功,他们甚至不盈利!”

或者你经历过另一种情形——当Snapchat在一个季度里亏损二十亿美元的时候。二十亿啊二十亿,这简直是个灾难!除非这并不是实实在在的现金亏损。事实上,这是一种与费用有关的 “认股”激励方式。我打赌你并不知道这件事,因为这是一个“只读标题”的时代——只有火车失事才能造成数十亿的损失。

在任何一家科技创业公司里,盈利和增长之间都存在着一种良性的矛盾。快速的增长需要用手头的资源支持,而这种增长在半年到一年内或许不会见效。解释这一点最好的方式可以参考销售人员。

如果你在一月份以年薪十二万美元雇佣了六位资深销售代表,之后每月还要额外支付6万美元,虽然他们可能不会在六个月之内便与客户确立友好关系。当你在3到12季度实现大幅增长时,可能要在前两个季度经历盈利能力的下降。

虽然这看起来很简单,但即便是最聪明的人在谈到盈利能力时也会忽略这一点。创业公司70%到80%的成本来自员工,所以当谈及处于非盈利状态时,这些公司在获得收益之前首先将发展壮大自己的员工。

如果没有良好的资产负债平衡情况以致于无法雇佣更多的员工,这也没关系。但要知道,这可能会带来缓慢的增长。这就是收益和增长之间的权衡。

我经常要求企业家们考虑如下问题:“你的目标是什么?在未来一到两年内,你会考虑卖掉自己的公司吗?你有没有计划以一种规模小但健康盈利的模式来运营公司?你有想过发起风投以建立一个更快增长的公司吗?”

对很多业务来说,风投并不适用。但如果你确实想要通过这种方式筹集资金,那就有必要了解投资者们往往更看重增长而非盈利能力。他们不想烧钱,但更不想资助缓慢的增长。

收益

当我在看一张损益表时,最先关注的便是收益情况。我想知道这家公司有哪些产品在售,销量是否与日俱增,又是怎样保留顾客的。有的公司收益可能以每年50%增长,有的每年却只增长5%。

仔细想来这些都是显而易见的,但是当你听说公司新闻或者通过媒体报道做出迅速判断时,往往不会仔细考虑这些细节。

收益的本质最重要

当然仅仅收益一项是不足以说明问题的。你还需要了解收益的“质量”。

产品线是单一还是多元的?

是20%的顾客创造了80%的收益吗?或者是排名前三的客户代表了80%的收益吗?(这就是所谓的“收益集中”,收益越集中,未来收益下滑的风险越高。)

这些收益是依靠固定集中的分销伙伴或平台吗?要知道这会将未来收益置于风险之中。

……

收益不是收益

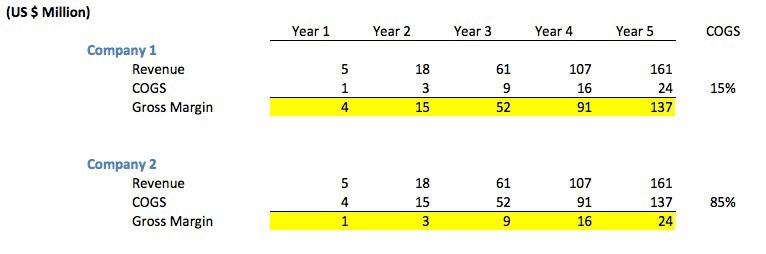

收益不是简单地用钱衡量。举个例子,观察下图你会发现尽管两家公司每年有着同样的收益,但是比起公司2,公司1有着更好的总增长,因为它的销售成本比较低。

“销售成本”代表着每项销售的成本。举个例子,如果你通过要价30%的分销商销售自己的产品,那么你的销售成本将会是收益的30%(假设没有别的销售成本)。

例表并非典型。第一家公司代表常规的软件公司直接销售自己的产品(销售人员或者直接网上销售)。很多软件公司有着高达85%到90%的总利润,这就是为什么软件行业从前十分具有吸引力。

公司2可能代表着广告媒介公司,通过在网站上发布广告获得收益,反过来这类公司也需要支付发布商85%的收益。这和赚取15%到30%销售价值的中间商不大一样。

如果你正摇头晃脑陷入沉思,我向你保证哪怕是最精明的人在“总收入”和“净收入”这个问题上也有些糊涂。

收益有争议,但有必要所有的公司都想着盈利吗?

并非如此。

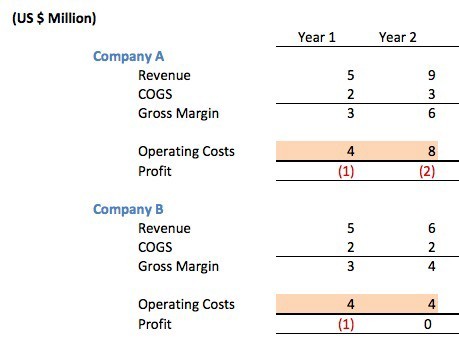

假设有两家竞争性的软件公司,每一家都有着66%的利润并且都在同一年开始运营。

在第一年运营时,两家公司都募得了一百五十万的天使投资/种子基金。一年过后,又都损失了一百万,然后剩余五十万存在银行里。第二年,公司A损失了两百万,而公司B实现了资债相抵。

所以,哪家公司经营的更好呢?

正确答案无法得知。可能有人会迅速判定公司A是“不具备盈利能力的”或者它是一家典型的创业公司。毕竟,当一家公司无法盈利的时候,人们会怀疑这家公司的运营成本是否也存在问题。

所以 A?公司究竟做了什么?他们筹集了五百万的风投资金来支持增长。他们花高价招募了一个更大的技术团队来促成第二个产品的上线。他们雇佣了一个销售团队在更大范围内促销产品。

他们招募了一个商业开发团队使得自己的产品可以植入到别人的产品中,以实现更大的顾客需求。他们有了更大的办公空间,这样员工便可以更舒适的办公,而且这样做也可以提高员工留任水平。

一旦市场对他们的产品有了强烈的需求,过去的投资便会很快被偿清。

通常我也不会很快作出判断,认为公司B劣于公司A。可能是B公司的管理团队想要保持对公司的更多控制,不想要新的董事会成员,也不想权力被稀释。

这一答案已经数年不为人知。如果目标市场非常广阔并且处于快速发展过程中,那么从长远角度来看,有资金支持的公司比起没有资金支持的公司将更加步履维艰。如果市场规模不大,那么有能力控制自己成本的公司可能会以不错的价格体面退出,公司团队也会因此更加富有,因为他们不必承担风险资本。有风投做后盾的公司有时也会“灰飞烟灭”。

这是常有的事——没有显然或正确的答案。

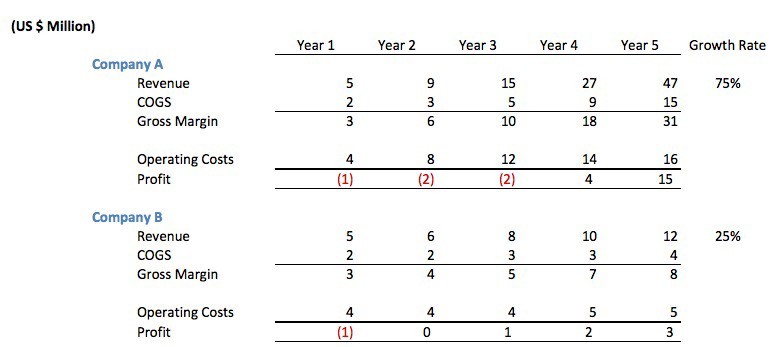

让我们看一下在第3到5年,两家公司的发展情况:

在这种情形下,即使B公司在初始阶段更加谨慎明智,A公司后期对人员的投资使得它获得了更高的年增长率。在第五年结束时,A公司实现了1900万的累计收益,而B公司只有600万。你可能会说这两家公司在未来可能都会有好的发展前景。但更多的营销吸引了更多的消但是从另一个角度来讲,A公司用它的增长率吸引了更多的资本,在产品方面做了更多创新,更多的营销吸引了更多的消费者和慕名而来的员工,这使得同业竞争者的利润不断下降。

这就是为什么大的互联网公司经常实现“胜者大包大揽”的结果。

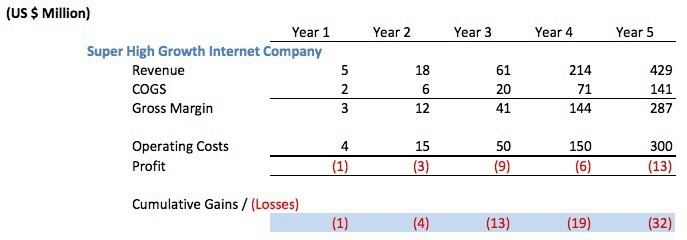

所以我们再假设一种更具战斗力的“超高增长”互联网公司。不知名的时评者经常对这种公司骂声连连因为它们是不盈利的。

像这样的一间公司至少要募集3500万的风投资本来维持运营。往往像这样的公司会募集5000万甚至更多的资金。

疯狂?愚蠢?他们需要降低运营成本的消耗以“盈利”吗?

再一次地,要是具体情况而定。如果增速如此惊人并且他们有渠道获得更低廉的资本,那么不募集风投才是疯狂的。一般到了第四年,公司便开始准备上市,记者们会在第五年排着队的撰写文章描述他们是如何“运营五年从未获利”的以及他们是如何“即将公开上市但会继续亏钱”。

这是利润和增长之间的权衡

如果下次有人指责亚马逊不盈利请一定像这样解释清楚。亚马逊如今正保持高速增长,而且用一部分的当下收益再次投资实现增长是理所应当的。

如果一家公司不能实现快速增长,那么他们应该将收益用于他途,比如返还给股东们。

附录

早先我讨论过为何股权激励并非现金损失以及为什么人们总是误解Snapchat因此以非现金形式损失200万却依旧受到群众赞扬。

我不想假装股权授予对股东没有影响。事实上,股权授予稀释了你对公司的所有权。这有点像通货膨胀。通胀不会让你“感觉”自己正遭受损失,因为一年之后你依旧有着原来的一百万,但是经过20%的通胀后这些钱的购买力下降了。股权激励也是如此,你的所有权被稀释但是持股数目是不变的。这可能会以一种你不知道的方式对你产生影响,因为相关机构可能会使你的股价下跌但你可能不会知道这其中的相关性。

管理部门可能会解释这种股权激励对于激励天才,促进创新反过来拉动股价上涨来说是必要之举,从某种程度上来讲,这种说法没有错。但正如这世上所有的事情一样,在股东收益和管理收益之间有一个权衡。在一些公开的科技公司中,执行官的收益是很可观的——即使他们表现一般甚至最后被收购——股息高到离谱。

【编译组出品】编辑:杨志芳

行业专家共同推荐的软件

股加加

- 0.0

(0)咨询产品免费试用链股linkkap

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Tita

- 4.5

(95)咨询产品免费试用好视通

- 4.0

(11)咨询产品免费试用HELIOS汇联易

- 3.6

(66)咨询产品免费试用钉钉

- 3.9

(268)咨询产品免费试用