都说美图亏损63亿纯属误读,究竟是怎么一回事?

本周以来,美图赴港上市的消息一经曝光,占据了各家科技媒体的首页,36氪对美图上市以及其招股书也作了第一时间的分析。

美图获得如此关注也不足为奇,一方面大家惊诧于63亿的亏损,另一方面假如美图成功上市,就将成为继腾讯之后,香港最大的互联网公司IPO。

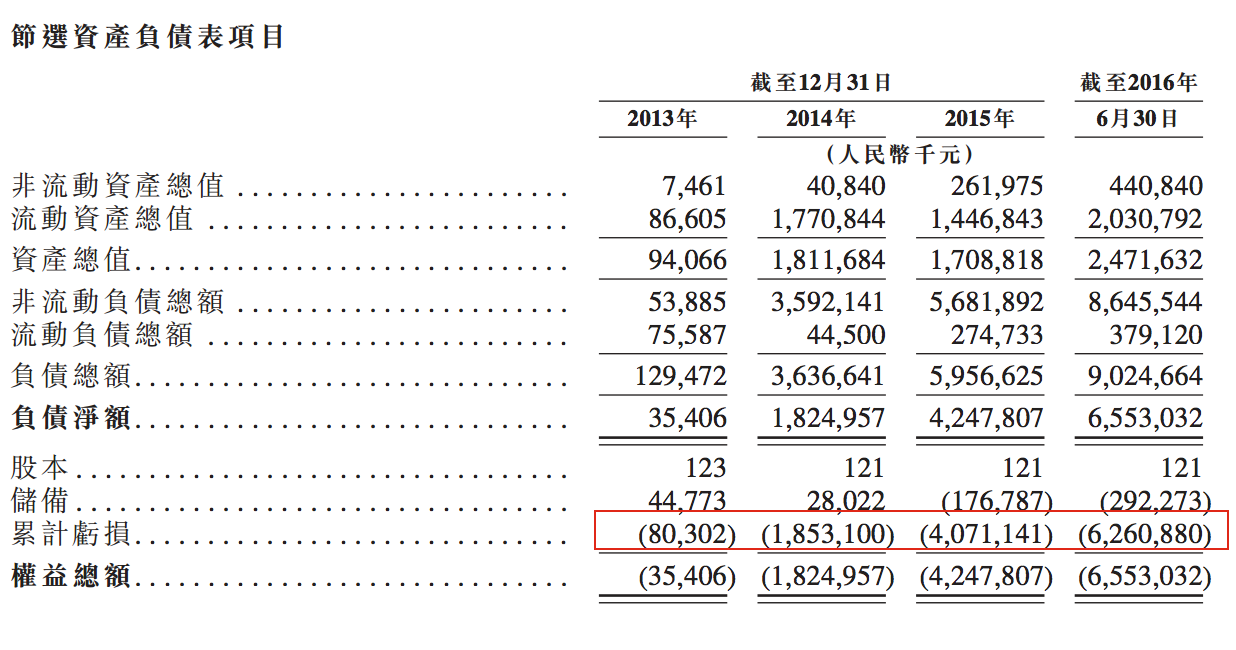

但是,这两天却有声音说,美图63亿元的亏损被误读了,不禁令人纳闷其中是否存在猫腻,因为在美图的招股书上明明写着,截至2013年、2014年、2015年12月31日的年度及2016年6月30日,美图累计亏损分别为8030万元、19亿元、41亿元、63亿元。

那么,这究竟是怎么一回事?美图到底亏损了多少钱?

原来,这其中牵涉到优先股公允减值变亏损的概念,也就是说美图招股书中的累计亏损,包括了可转换可赎回优先股的公允价值,而优先股是相对于普通股而言的,主要指在利润分红及剩余财产分配的权利方面,优先于普通股。

根据业内专业人士的解读,再结合美图的招股书,可转换优先股公允价值变动所产生亏损至少凸显了以下三个关键要点:

1、这种亏损一般只会出现在以国际会计准则(IFRS)汇报的公司, 美国会计准则(US GAAP)对可转换优先股处理跟IFRS不同,一般不会出现这样的亏损,而美图的招股书中的财务报表,采用的恰恰就是国际财务报告准则(IFRS);

2、优先股一般在上市时会自动被转换成普通股,该亏损在上市后的下一个财年会消失,言外之意只要美图上市,美图的这些优先股全都会转换为普通股,不再计入亏损范畴之内;

3、这也意味着,美图公司上市之前估值涨的越多,公允价值带来的亏损就会越大,而优先股公允价值亏损并非真的亏损,是把投资人的增值算进去了。

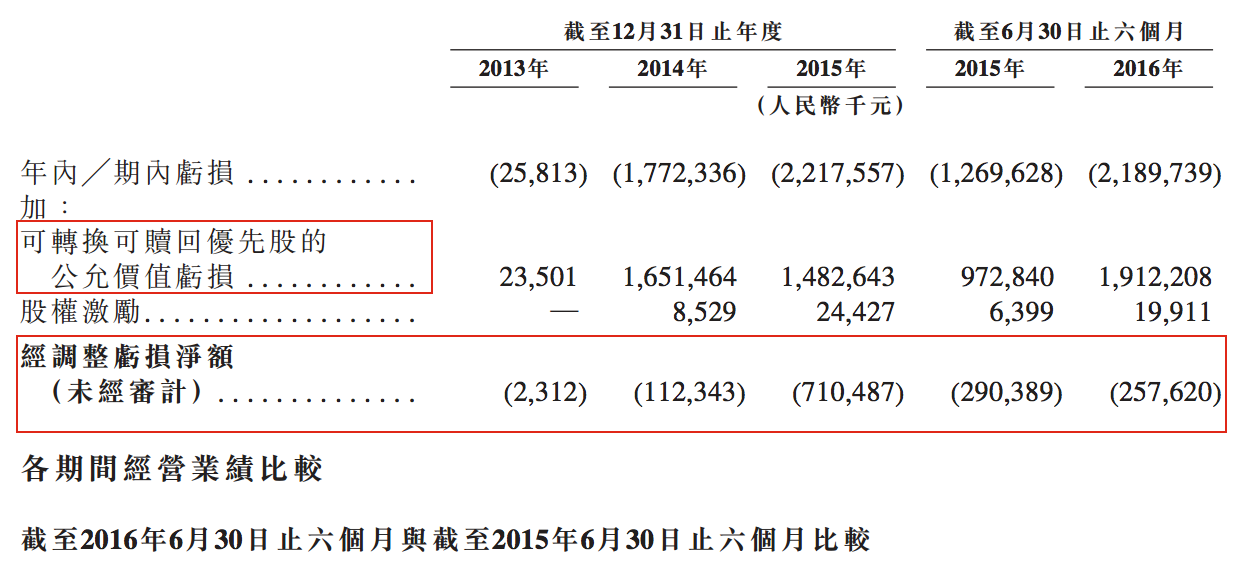

所以,回到美图的招股书,我们可以看到,在2013年-2016年6月份期间,美图的累计亏损为62.05亿,扣除优先股公允价值和股权激励,经调整后这几年间的累计亏损为10.83亿。

按照同样的方法,如果自美图公司成立以来计算,累计亏损为62.6亿,扣除可转换可赎回优先股的公允价值50.7亿元和股权激励(5270万)之后,实则亏损为11.38亿。

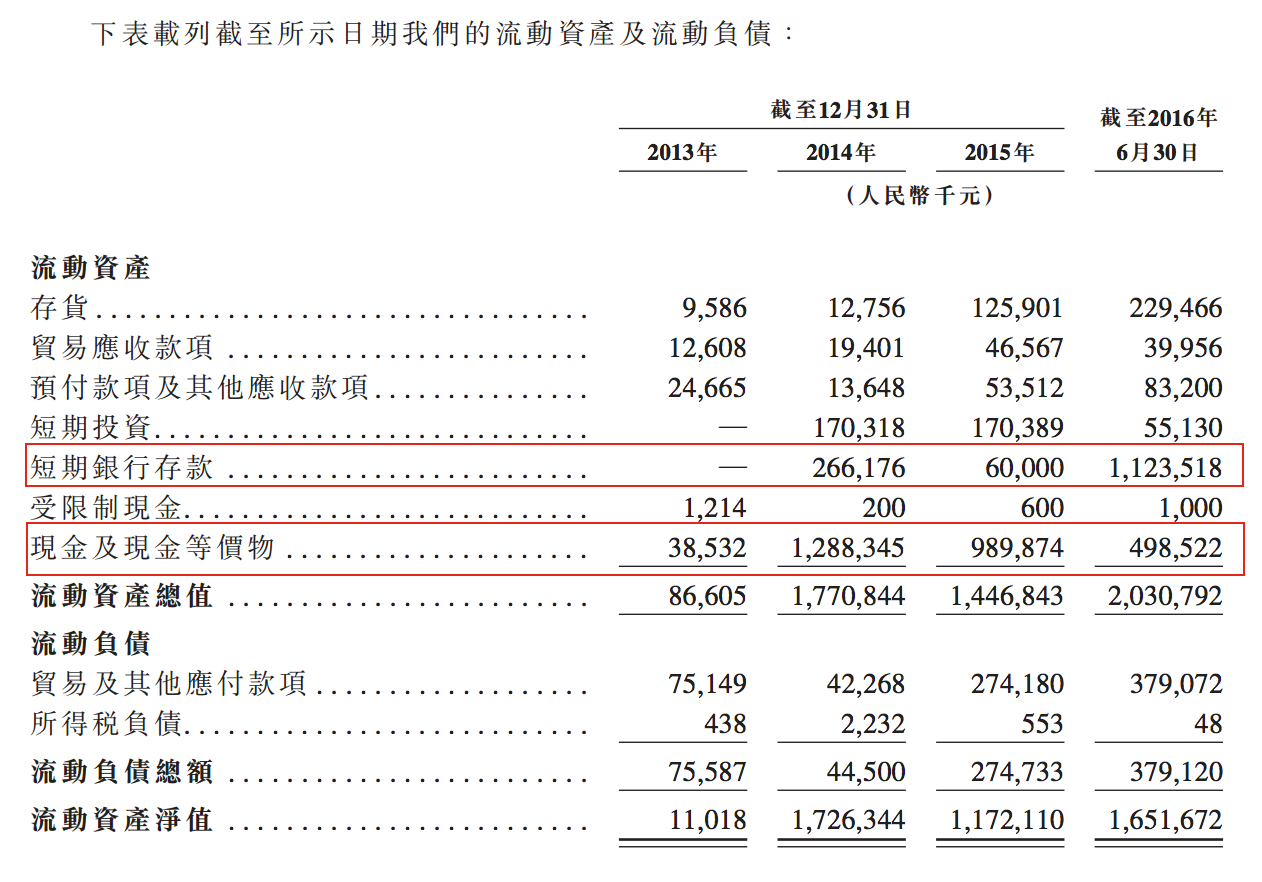

另外,截止2016年6月30日,美图公司拥有短期银行存款11.24亿元,现金及现金等价物4.99亿元,加起来就是16.23亿元。招股书中披露的收益项显示,2013、2014、2015 三年间,美图公司营收分别为8588万元、4.88亿元、7.42亿元,2016年上半年较去年同期增长125% 至5.85亿元。

所以,如果从现金流以及高速增长的收益角度来看,美图的亏损反而显得更少了。

事实上,美图这种可转换优先股的设置,也被业内人士解读是一种股权保护方法,即先是以公允价值当作负债的形式,一旦遇到有人恶意收购,马上可以转化为股权。不得不说,美图这么做表面看到亏损不断扩大,但长远来看反而是一个聪明的选择。

亏损质疑之外,盈利能力也备受考验

除了亏损质疑,美图招股书曝光之后,部分观点认为美图软件以工具为主,因此唱衰美图的用户价值和公司的盈利能力。他们的理由是,虽然美图公司旗下拥有美图秀秀、美拍等产品,但真正支撑营收的却是美图手机。

招股书中也明确显示,截至2013年、2014年、2015年12月31日的年度及2016年6月30日,美图来自智能硬件(包括手机销售)分别占总收益的59.7%、87.8%、89.9%及95.1%。

相对的,截至2013年、2014年、2015年12月31日年度及2016年6月30日,美图在线广告分别为3450万、5820万元、7260万元、4100万元、2590万元,分别占40.2%、11.9%、9.8%、4.4%。

可以看出,手机销售所占总收益比例上升的同时,在线广告业务的增长是稍显缓慢的。其实,这反映出,即便美图拥有美拍、美图秀秀、美颜相机等多款线上产品,核心应用的月活跃用户占美图月活跃用户总数的97.1%以上,但是它目前并没有转变为变现的能力。

但是,如果把美图与微博的用户数以及活跃数等数据相对比,似乎又恰恰说明了美图旗下产品的强大变现能力,首当其冲的当属广告业务。

根据新浪微博财报,截至2016年二季度末,微博月活跃用户数为2.82亿,而美图月活4.46亿,达到了微博的1.5倍。然而,微博二季度财报显示总营收达9.27亿元,同比增长36%,这其中广告营收达到7.91亿元。

美图将自己的变现模式归纳为智能手机、在线广告、电子商务、互联网增值服务等四大方面,如今看来,相对于美图手机硬件业务,其他变现渠道明显滞后。换句话说,在拥有如此庞大用户群的情况下,如果美图持续发力哪怕其中一项在线广告业务,盈利前景都是不可估量的。

当然,美图可能没有像微博那样拥有中国最好的互联网广告销售队伍,而且本质上一个是媒体,一个是工具,但是完全可以凭数据说话呀,美图不是号称下载激活用户超过11亿,Mau月活超过4.46亿的吗?而且根据App Annie提供的最新数据,在“全球十大移动应用开发商排名”中,以影像美化和社交为核心产品的美图公司排名全球第八。

根据招股书的披露,美图确定了未来变现的四大方向,我们同样以微博类比,来看看美图接下来可以怎么做。魏武挥老师曾在一篇文章中提到,在微信的阴影中,微博为什么依然可以风生水起,主要是围绕“下沉”的两种做法:

各产品实现用户属性的下沉,向三四线城市乃至五六线城市的渗透;

内容产出,大V策略向中小V策略转化,也就是垂直细分,美拍就是一个典型的产品。

如此看来,美图的产品都以“爱美”为切入点,完全可以成为美妆直播、推动网红产业前进的驱动力,而喜欢看直播的是哪些人?正是下沉到三四线乃至五六线城市的用户。另外,网速的提升和带宽价格的下降,视频很明显将得到极大的追捧,无论是押注短视频还是直播类视频,方向都没有问题。

根据美图在招股书中披露,公司计划于2017年上半年推出社交电子商务平台,其核心是一个连接用户、时尚网红和广泛时尚品牌的社区,这打的就是垂直细分的牌。

也就是说,美图自己或许都已经看到,单凭硬件产品销售,无法预测美图上市之后的营收是否保持持续增长,但是一旦打通了各个产品线的关系链,再以不同的模式开展商业化,巨大的价值就产生了。

最典型的是腾讯通过QQ建立起的用户基础,然后通过QQ会员、广告和游戏业务大规模变现。前不久腾讯的二季度财报就显示,手机游戏方面收入约为人民币96亿元,同比增长114%,该项增长是由于玩家对战的主要游戏以及角色扮演的新游戏的贡献增加。

社交网络层面,腾讯二季度收入增长57%至人民币85.56 亿元,该项增长主要受虚拟道具销售以及订购服务(尤其是视频、音乐及文学等数字内容服务)收入的增长所推动。

美图其实也有尝试这么做,比如今年4月份上线的游戏美美小店,以及美拍通过线上销售虚拟物品帮助企业获得收益,只不过这方面的尝试处于初级阶段,形成大规模变现仍需时间。

有意思的是,从最初只有一款美图秀秀,把产品线延伸到美拍、美颜相机,实现了PC端到移动端的转化,之后又涉足手机硬件,并且让其成为最大的营收版块。

所以,当我们在讨论美图的市值时,可别忘了,美图这家公司完全可以作为一个工具起家发达的案例来解读。现在的美图,也早已不安分单纯依靠工具来赚钱了。

行业专家共同推荐的软件

股加加

- 0.0

(0)咨询产品免费试用链股linkkap

- 0.0

(0)咨询产品免费试用

新锐产品推荐

上海智关

- 0.0

(0)咨询产品免费试用UiPath

- 4.1

(38)咨询产品免费试用金智维K-RPA 软件机器人管理系统

- 0.0

(0)咨询产品免费试用五渡科技

- 0.0

(0)咨询产品免费试用校聘网

- 3.7

(11)咨询产品免费试用言通科技-呼叫中心

- 4.0

(1)咨询产品免费试用