调研38家企业股权激励方案后,我们发现了N个经验

编者按:本文来自微信公众号“富途安逸”(ID:futu-ie),作者:富途安逸,36氪经授权发布。

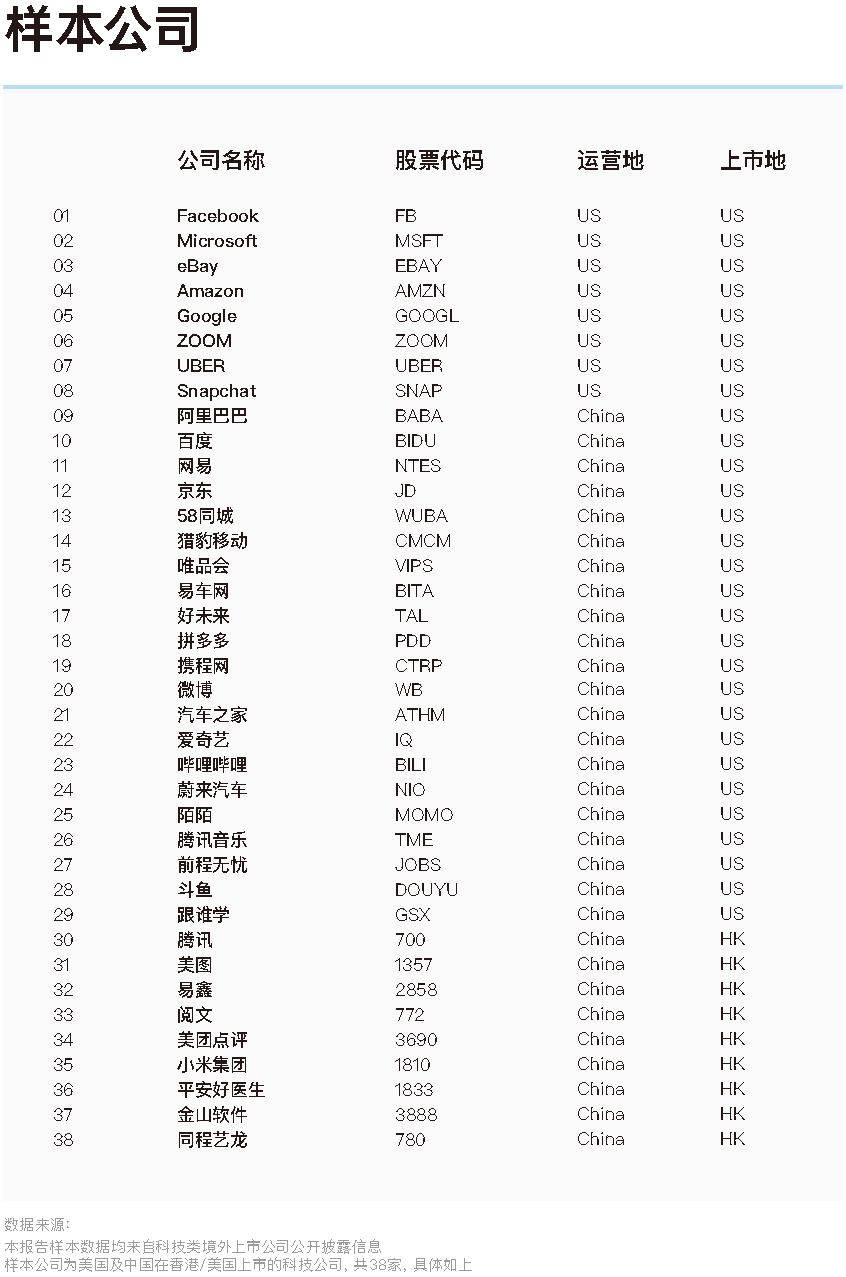

为了探究当前人才市场及企业经营中的股权激励现状,富途安逸(FUTU I&E)、猎聘、灵动未来三方联合推出了《2020股权激励研究报告》。

报告全文较长,以下为核心结论:

▎人才招聘中的股权激励现状

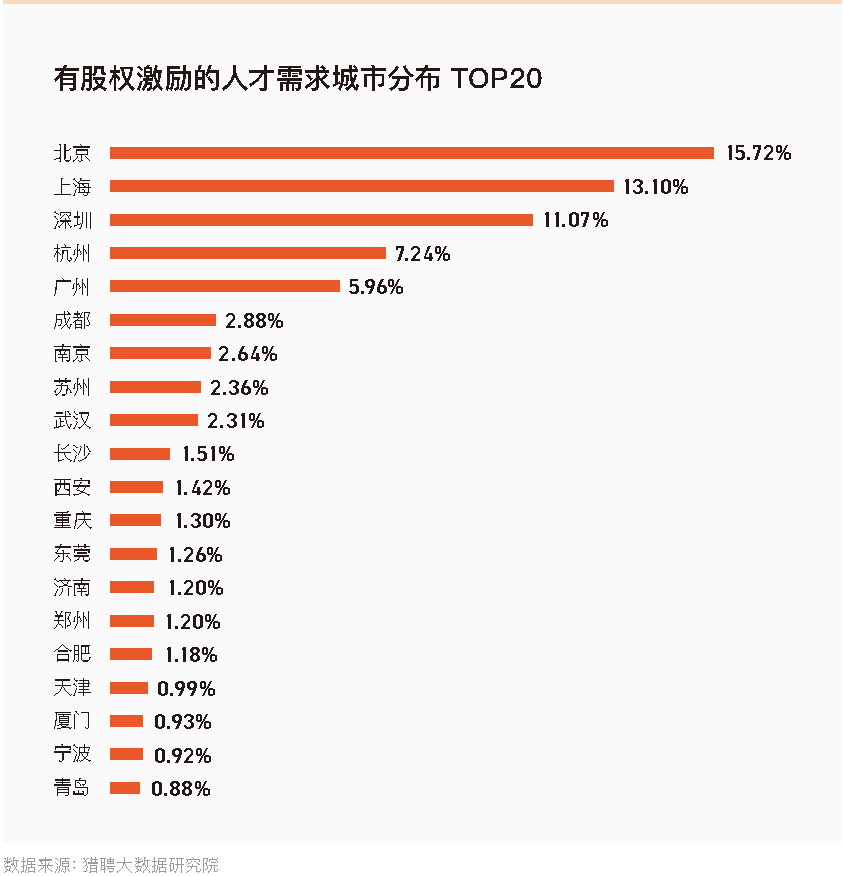

超过一半(53.09%)含股权激励的招聘岗位分布在北上广深杭五个城市;

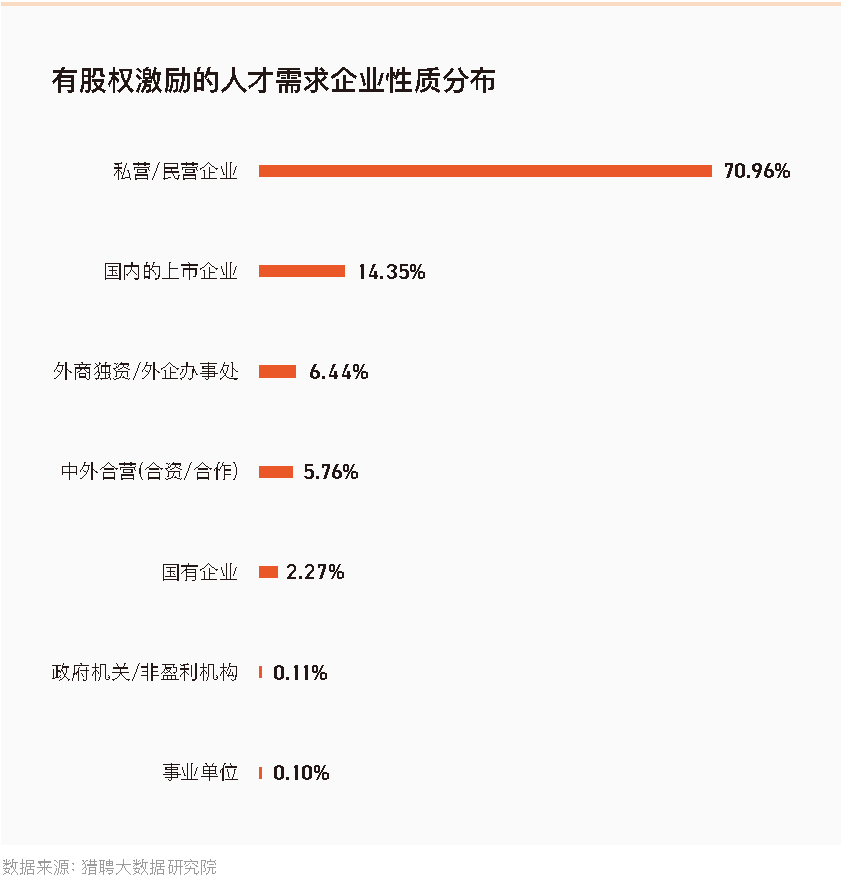

私营/民营企业更愿意用股权激励吸引人才,含股权激励的岗位70.96%来自私营/民营企业;

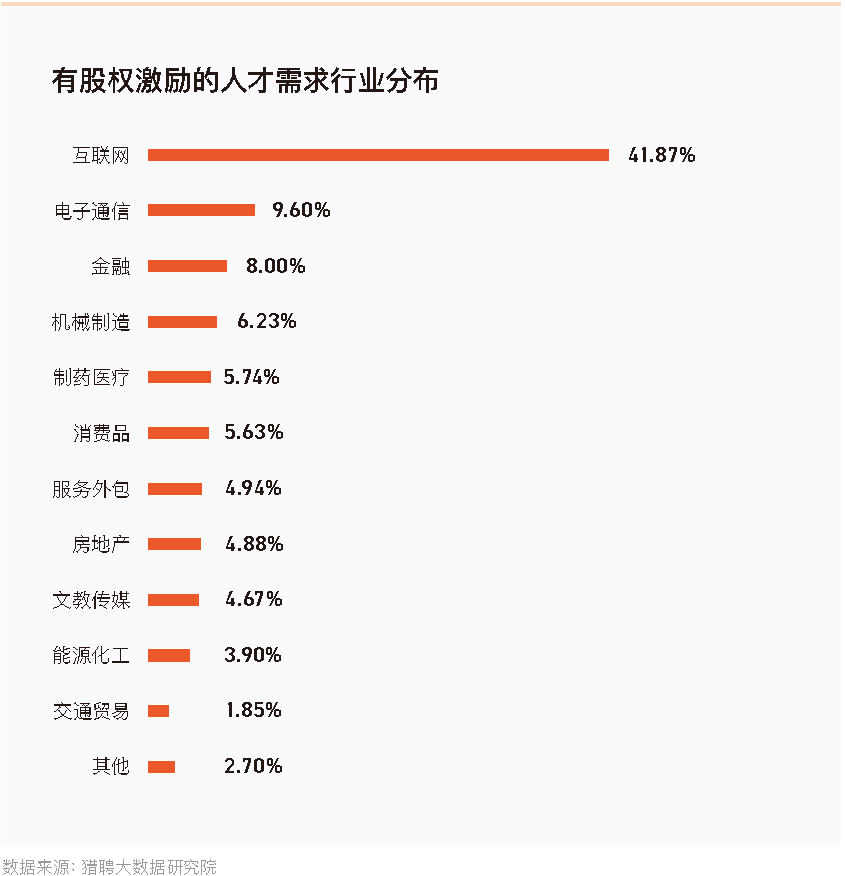

互联网行业是获得股权激励概率最高的行业,超4成含股权激励岗位来自互联网公司。

▎股权激励实践经验总结

激励工具

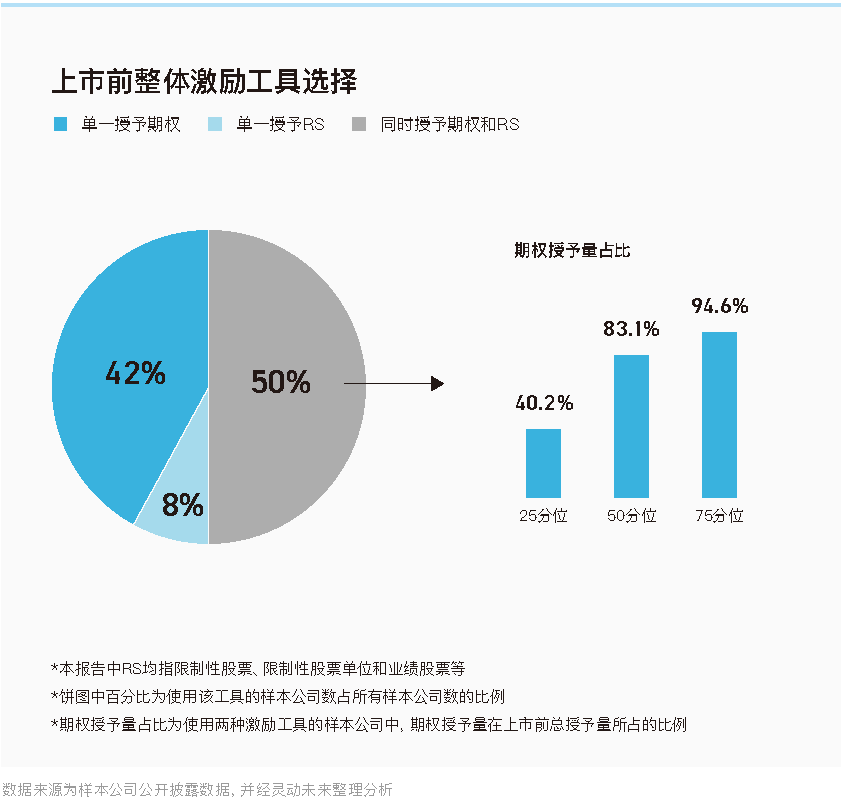

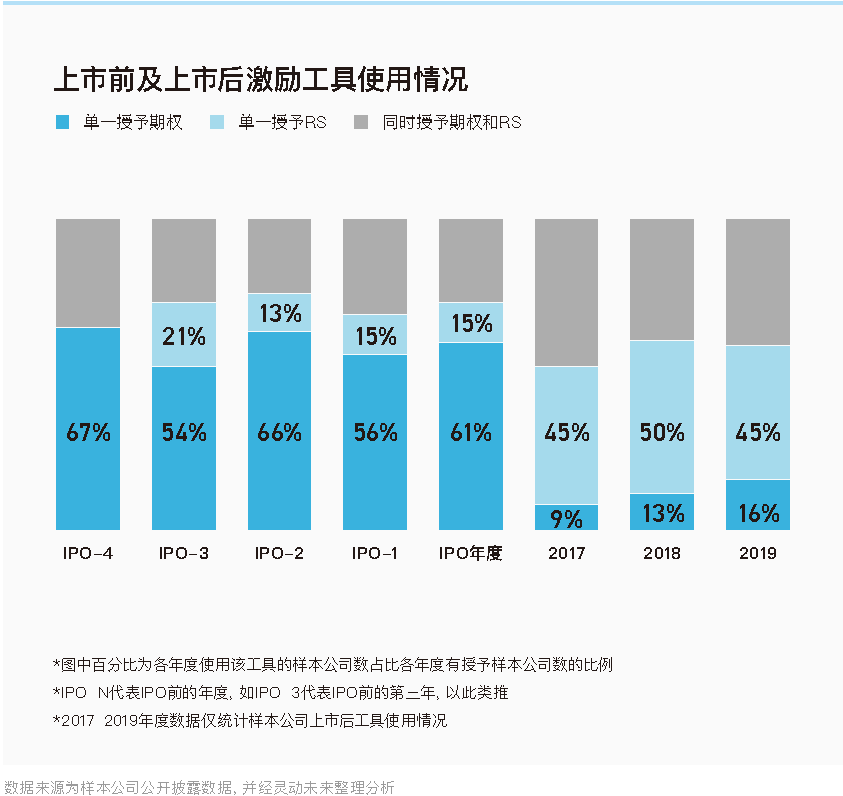

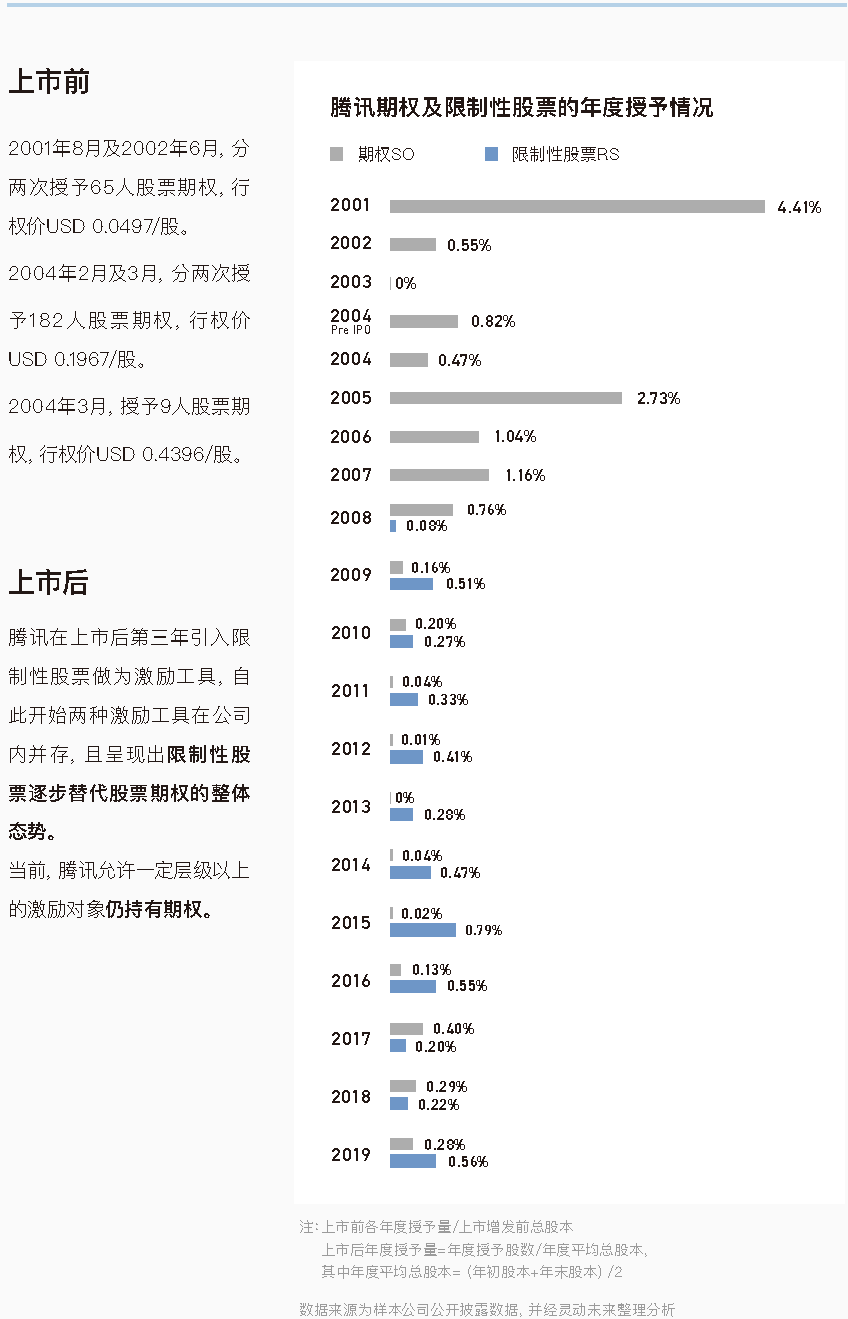

上市前,企业主要用期权作为激励工具,且大部分公司会同时授予期权和限制性股票RS(其中以期权授予为主);

越来越多公司在上市前引入少量限制性股票作为激励工具;

随着公司发展,期权和限制性股票在整体激励中的占比此消彼长。

授予总量

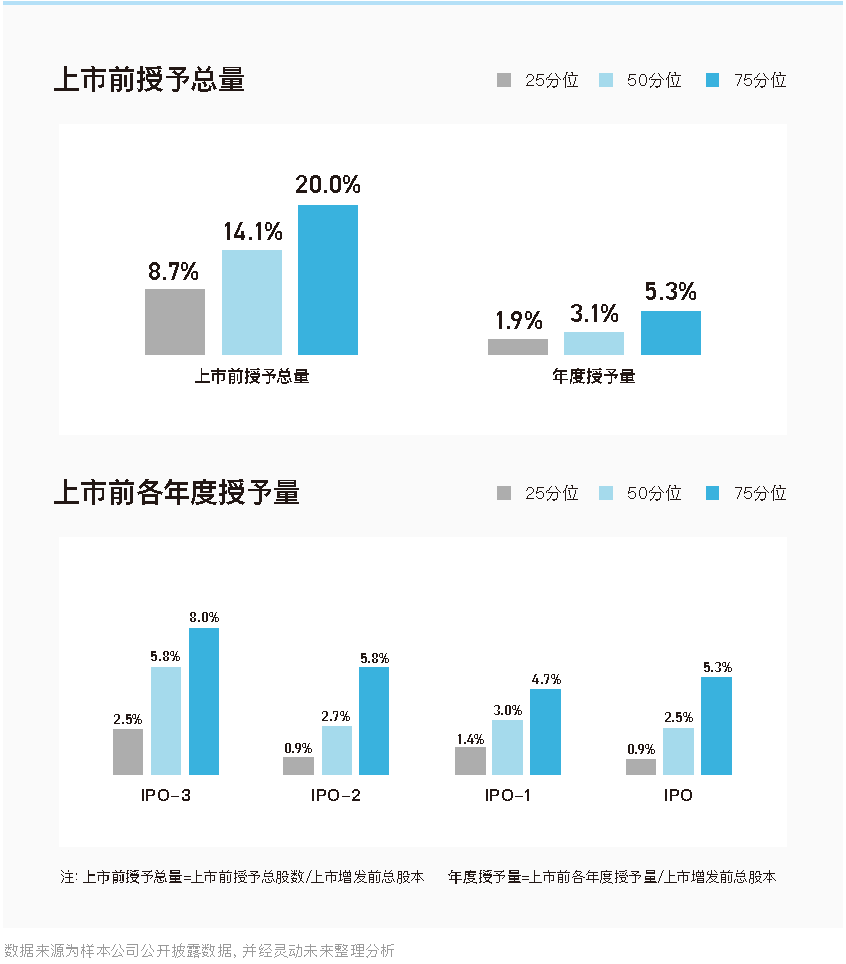

上市前授予总量从8.7%-20%不等,中位值为14.1%,逐年释放;

上市前,授予时长与授予总量成正比,授予时间越长,所需激励资源越多;

企业临上市前可能会倾向于授予限制性股票而非期权,同等激励价值下所需限制性股票数量比期权更少;

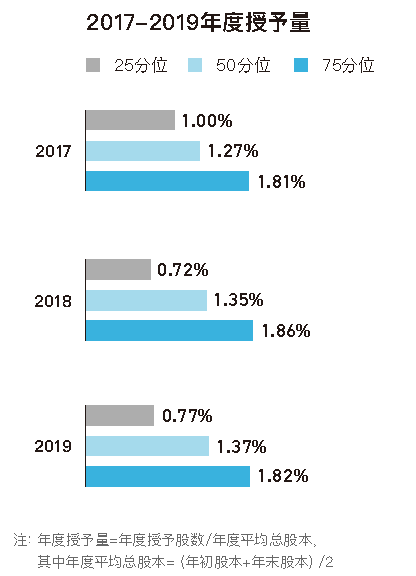

上市后企业各年度授予量在1.27%-1.37%之间(近三年);

上市后,公司股权激励成本占比收入的中位值为3.5%-4%(近三年)。

个人授予量

CXO上市前的授予总量中位值在0.428%-0.761%;

2019年,样本公司高管授予量中位值为0.063%-0.163%。

行权价

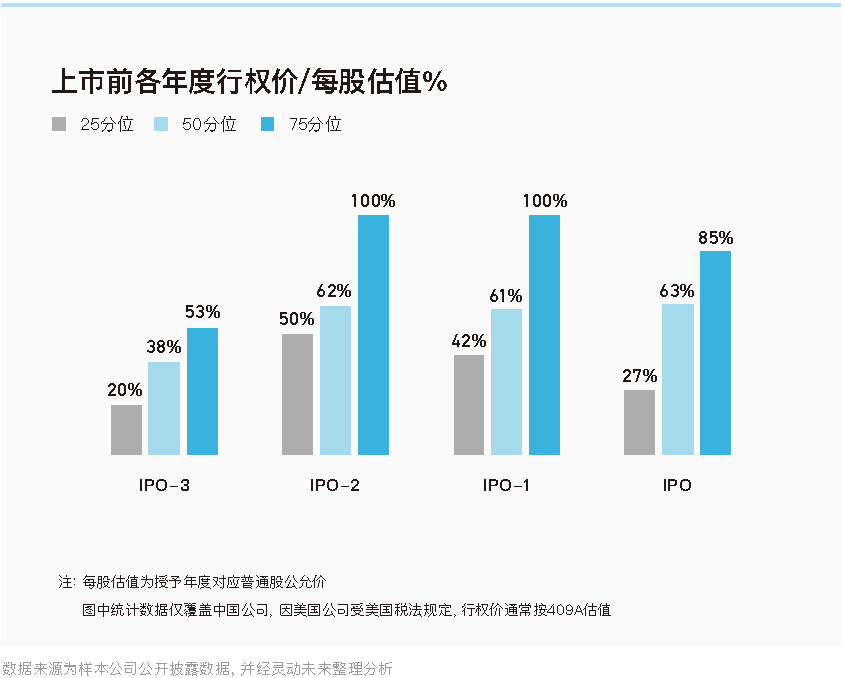

非上市公司在早期可设置较低行权价,随着接近IPO逐步拉高行权门槛,中国科技公司在确定行权价时差异较大,主要基于在公司不同发展阶段对激励导向和公司成本之间的平衡;

上市后行权价依据公司上市所在地市场监管规则而定,通常为授予时公司股价。

生效安排

市场上最常见的生效安排是锁定1年后分4年匀速生效,每年生效25%,上市前后差异不大;

企业在发展初期一般生效安排较为单一,但随着企业发展,针对不同激励对象可设置不同的生效安排。

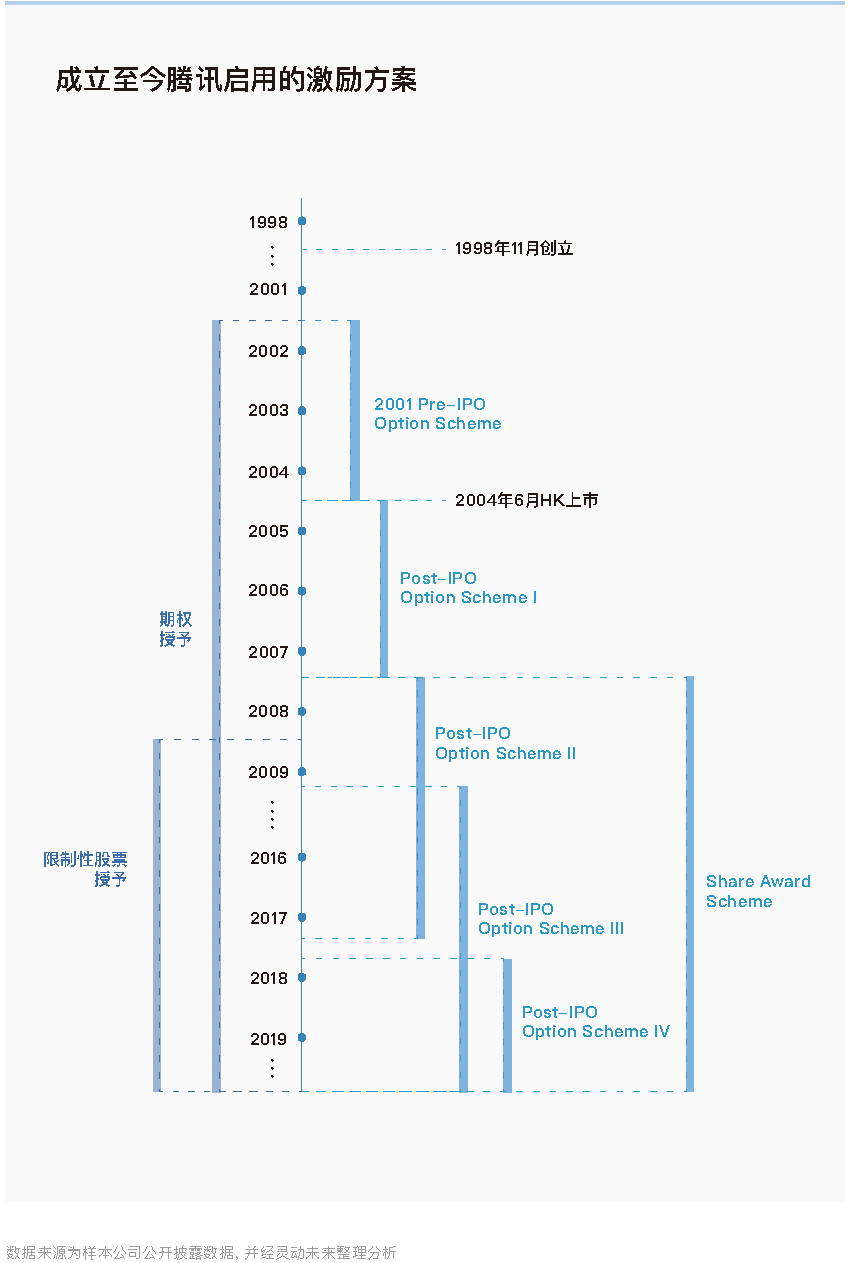

▎案例分析:腾讯股权激励的三个启示

激励工具:腾讯早期的股权激励运作代表了科技行业股权激励的一般市场实践:上市前统一采用股票期权,上市后逐步引入限制性股票。但随着当前科技公司在上市前估值即达到较高水平,在上市前可考虑引入限制性股票。

高层激励:当前,腾讯顶层管理团队依然持有期权,成为股价增长的一种内生动力。

授予量:上市前腾讯只经历了3个授予年度,上市前仅消耗5.42%的激励资源。上市后3年时间依然保持每年1%-2%的期权授予量,随着之后限制性股票的引入,授予量降至1%以下。

▎股权激励全流程的三个常见问题

股权激励完整流程不清晰,项目统筹与进度管理存在盲区;

管理层与执行层之间的需求不同,股权激励方案设计与执行落地存在决策错位;

数据管理和行权执行环节人力运营成本高,需要更高效、可视化的管理工具。

- 以下为报告精编版 -

▎人才招聘中的股权激励现状

猎聘大数据研究院数据显示,包含股权激励的招聘岗位主要集中在北京、上海、深圳、杭州、广州,这五个城市共计占据了超一半(53.09%)含股权激励的招聘岗位。其中北京、上海、深圳三个一线城市有股权激励的职位占比总计近40%。杭州、广州作为第二梯队,有股权激励的职位占比分别为7.24%、5.96%。

含有股权激励的职位中,70.96%来自私营/民营企业,可见私营/民营企业相对更注重股权激励,希望通过股权激励的方式引进优秀人才。

在有股权激励的人才需求行业分布中,互联网行业占比最高,为41.87%,这说明互联网行业的企业在招聘时更强调股权激励。

▎2020股权激励实践研究

近年来,一大批新经济企业走到上市阶段,神秘的股权激励方案也随之公开。通过对这部分企业激励方案的统计分析,我们可以总结新经济企业实施股权激励的一部分常见实践方法,包括常见激励工具、总授予量、个人授予量、行权价、生效安排等,为其他企业决策层做参考。

但需要关注的是,每家企业的发展阶段、业务特征、团队构成、股东情况等方面均有不同,股权激励没有通用模板可一概而论,具体案例还需具体分析。

解读说明

适用范围:该报告仅适用于境外架构实践,境内架构因监管环境不同市场实践与境外架构存在较大差异;

报告“分位值”的含义:报告中显示“25分位”“50分位”和“75分位”对应的数值,表示将相应的样本数据从小到大排列,处于25%,50%和75%位置对应的数值。

要点解读:激励工具如何选择?

上市前,期权为最主要的激励工具,大部分公司同时授予期权和限制性股票RS(其中以期权授予为主)。

从样本公司上市前整体选用的激励工具来看,42%的企业在上市前仅授予期权,50%的企业两种工具均有授予,但在这些使用组合工具的公司中,期权仍占主导,在上市前授予总量中占比高达83.1%(中位值)。

期权是境外架构科技类公司在上市前最主要使用的激励工具。期权作为一种激励工具,在授予时不会对公司股权结构产生直接影响,不存在频繁复杂的股权变更,其灵活性相对较高,管理成本较低。

同时期权“行权价”让期权具备需激励对象出资且未来价值导向的属性,让激励对象有更明显的价值感知,而不是无关痛痒的“一纸协议”。

伴随公司发展历程,激励工具是限制性股票替代期权的过程。

从样本公司上市前后各年度选用的激励工具来看,公司上市前各年度有50%以上公司仅采用期权一种激励工具,该比例在上市后近三年降低至15%左右;上市前三年度仅有15%左右公司仅采用限制性股票一种激励工具,而该比例在上市后增加至50%左右。可以判断公司上市前后,激励工具的选择是限制性股票RS替代期权的过程。

要点解读:股权激励应该发多少?

上市前授予总量为8.7%-20.0%,通常逐年释放。

授予总量:据统计,样本公司在上市前授予总量为8.7%-20.0%,中位值在14.1%。

授予节奏:大部分企业在上市前自首次授予后几乎每年均有授予,保证每年新入职员工有相应的授予机会。

年度授予:从样本公司来看,企业从首次授予至上市时会经历3-4个年度,年度授予量中位值在2.5%-5.8%,企业越早期,主要采用期权单一激励工具,而随着限制性股票RS的引入,与期权同等价 值的限制性股票所消耗的激励资源更少,越临近上市年度授予量中位值2.5%-3.0%左右。

据统计,样本公司上市后的各年度授予量均稳定在1.27%-1.37%,其中2019年授予量的25分位、50分位和75分位值分别为0.77%、1.37%和1.82%。市值TOP的科技公司(Facebook、Microsoft、eBay、Amazon、Google、阿里、百度、网易),其近3年年度授予量也在1%-2%。

样本公司统计中,近3年公司股权激励成本占比年度净收入的中位值为3.5%-4.0%,2019年度公司股权激励成本占比年度净收入的25分位、50分位和75分位值分别为2.3%、3.5%和5.0%。若公司收入越高,则股权激励成本占比净收入比例相对越低。

要点解读:行权价应该怎么定?

非上市公司在早期可设置较低行权价,随着接近IPO逐步拉高行权门槛。

中国的科技类公司在行权价确定上方式差异很大,其确定主要基于在公司不同发展阶段对激励导向和公司成本之间的平衡(行权价越低,让渡给激励对象价值越高,但公司需承担更高的成本)。

上市后行权价依据公司上市所在地市场监管规则而定,通常为授予时公司股价。

要点解读:授予节奏如何把握?

市场上最常见的生效安排是锁定1年后分4年匀速生效,每年生效25%,上市前后差异不大。生效频率需平衡公司管理成本和员工持续刺激,市场上按年或按月的实践较多,若公司可有效降低管理成本,可考虑按月。

企业在发展初期一般生效安排较为单一,但随着企业发展,针对不同激励对象可设置不同的生效安排。

▎案例分析:腾讯

腾讯股权激励计划的启示

激励工具:腾讯早期的股权激励运作代表了科技行业股权激励的一般市场实践,上市前统一采用股票期权,上市后逐步引入限制性股票。但随着当前科技公司在上市前估值即达到较高水平,在上市前可考虑引入限制性股票。

高层管理:当前,腾讯顶层管理团队依然持有期权,成为股价增长的一种内生动力。

授予量:上市前腾讯只经历了3个授予年度,上市前仅消耗5.42%的激励资源。上市后3年时间依然保持每年1%-2%的期权授予量,随着之后限制性股票的引入,期权授予量降至1%以下。

▎常见问题与解决方案

问题一:企业创始人、决策层经常将ESOP股权激励仅等同于方案设计,忽略后续落地时所需的数据管理、信托设立、税务筹划以及行权执行等一系列关键步骤,导致激励效果不达预期,甚至带来不必要的纠纷以及额外的成本。

解决方案:总结服务100+家企业的经验,富途安逸梳理了股权激励的完整流程,其中包含四大关键步骤:方案设计、信托设立与税务筹划、数据管理以及最终的行权执行。

从企业设置期权激励开始,一直到企业上市解禁期结束后,被授予方的股票解禁,才算走完一个完整的股权激励流程。股权激励是一个涉及众多相关方、颇具统筹难度的项目。

项目复杂度高,专业性强,因此在股权激励实施过程中,企业可选择可靠的一站式服务商,做项目整体统筹与推进。

问题二:ESOP股权激励流程中,数据管理和行权落地过程中的运营摩擦是HR和员工感知最明显的痛点,由于ESOP服务商的采购决定权在经营者一侧,经常会出现有需求的人却没有决定权的决策错配问题。

解决方案:

方案设计环节:决策者需要重点关注的是,股票期权是极其珍稀、份额有限且不易再生的资源,决策者应掌握好股票期权的授予节奏,否则等企业成长到中后期,在高估值的情况下与股东协商划分新的期权池会变得非常困难,借助可视化管理工具可以帮决策者更好地把握发放节奏;

信托设立与税务筹划环节:对于境外架构、拟境外上市的企业而言,信托和税筹是创始人和高管团队在上市前需重点关注的内容,也具有极高政策和法律门槛的工作,需要由非常专业的信托公司和会计师事务所来完成;

数据管理和行权落地环节:CFO、HRD落地方案时最关心的内容,由于股权激励牵涉到时间跨度长,人员、场景、激励工具众多,解禁期后又会面临大量员工咨询,借助专业数据管理和行权落地服务商,既能提升员工侧用户体验,又能够减少公司运营成本。

问题三:ESOP股权激励最重要的目标是通过利益共享机制充分激励人才,如果缺乏高效、用户友好的管理工具,糟糕的用户体验可能让激励效果大打折扣。初创企业往往人员流动多,而激励计划的周期往往横跨数年,人工计算易出错。

另外当前企业多地办公、跨国办公的情况也很常见,激励人数少则十余人,多则上万人,行权时必然伴随大量文件签署、员工咨询,没有专业服务商的协助,将给企业带来摩擦成本、时间成本。

解决方案:企业应选择具有丰富数据管理和行权落地实践经验的服务商。股权激励的数据管理和行权落地是稀缺、专业的Know-How,企业侧负责的执行人员不一定有相关经验,选择经验丰富的服务商,可以为企业减少大部分的学习成本。

此外,企业应选择产品功能完善的服务商。股权激励有多种行权方式,涉及各种税务问题,产品功能完善度意味着大部分工作可以通过产品化的方式解决,极大地解决企业的人力成本。股权激励数据是公司的敏感信息,企业还需重点考量服务商是否获得权威机构的安全认证。

行业专家共同推荐的软件

股加加

- 0.0

(0)咨询产品免费试用链股linkkap

- 0.0

(0)咨询产品免费试用

新锐产品推荐

豌豆荚

- 3.9

(5)咨询产品免费试用CAN广告投放平台

- 0.0

(0)咨询产品免费试用穿山甲-广告投放

- 0.5

(1)咨询产品免费试用缩我短链接

- 4.6

(3)咨询产品免费试用云拓

- 4.7

(2)咨询产品免费试用目睹

- 3.5

(26)咨询产品免费试用