假发,是一门好生意吗?

编者按:本文来自微信公众号“新眸”(ID:xinmouls),作者:峻生,编辑:栖木,36氪经授权发布。

国家卫健委数据显示,中国已经有超过2.5亿人正在遭受脱发困扰,平均每6人中就有1人脱发,其中男性约为1.63亿,女性约为0.88亿,并且“90后”脱发比例高达84%,比上一代人的脱发年龄提前了20年,且低龄化趋势明显。

根据韩媒《中央日报》报道,“中国还有人专门统计了这些人完全脱发时的总脱发面积,大约可达5900平方千米,相当于首尔面积(605平方千米)的十倍”,庞大的脱发人群数量之下,尤其是年轻人,基于对身体美观的思考,开始尝试佩戴假发。

由于脱发人群的数量日益增长,近年来,消费者对国内假发市场的需求逐年上涨,需求的扩张推动了假发供给的增长,吸引了众多新兴企业入局假发市场,同时已有的假发企业也在往高端假发制作转型。

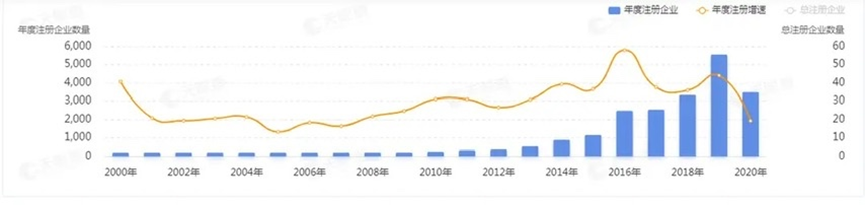

根据天眼查专业版数据显示,截止3月1日,共有近3.3万家经营范围含“假发、发制品”的注册企业。近十年以来,我国假发相关企业的注册增量呈波动上升趋势。据预测,未来中国假发市场行业规模约为250至350亿元。

图源:天眼查

然而,资本们似乎对于假发行业却并不看好。根据烯牛数据显示,2020年,整个假发行业只发生了一起天使轮融资,且投资金额未披露。我们不禁产生疑问,资本们对于假发行业并不热衷的背后逻辑是什么?为此,本文新眸将从以下三方面剖析中国假发行业:

1、是什么支撑起200亿人民币的假发市场规模?

2、缘何资本市场并不热衷于假发产业?

3、难以启齿的刚需,假发产业下半场该怎么走?

01 谁在为假发买单?

毛发缺陷可直接带动假发需求,这主要体现在两方面:脱发和白发。

老龄化是是造成脱发和白发的一个重要因素,针对于此,中泰证券分析到,随着中国人均可支配收入水平的提升,以及老龄化的加剧,同时基于中国依托庞大的人口基数,国内假发市场增速拐点即将到来,未来有望迎来快速增长:。

相关数据显示,中国65岁及以上人口在2021年占比超过14%,这意味着我们即将进入深度老龄化社会,到了2031年,这一数据将超过21%,意味着进入超老龄化社会,具有白发问题的群体规模正处于增长态势,正是这种趋势带动了假发市场行业的增长。

此外,脱发年轻化问题也愈来愈严重,80/90后成为国内假发消费者的主力军。

由于当代年轻人的工作压力加大以及生活作息不规律,白发、脱发问题更加显著。媒体曾多次发布关于80后、90后脱发的报道,透露出中国脱发以雄激素性脱发为主,脱发人群最小年龄仅为16岁,平均年龄30.1岁,其中20-33岁居多。

由于社会压力大、水污染、空气污染、遗传、食品安全难以保障等诸多因素影响,年轻人白发问题也愈加严重。虽然植发、染发等手段也可以解决这些问题,但受限于成本高、对身体不利等因素,并不适用于所有消费者。

于此之下,假发成为了完美的替代品。

据2019速卖通(跨境电商零售平台)发布的《全球“颜值经济”报告》显示,每隔两秒钟就有一顶假发卖出,成为平台上销售排名第一的产品,平均每天在全球范围之内要销售4万套左右。

同时,速卖通上的假发的价格基本在100~300美金之间,最贵的假发要卖到七八百美金左右,利润相当可观。由此可见,那些脱发和白发群体愿意用高昂的资本来获取形象上的美观。而高昂的资本不仅仅是让消费者得到更好的使用观感和消费体验,也让消费者在熟人群体中得以展现自己的财力。

所以假发经济,从根本上说,是人际交往需求促动下的社交经济演化。

同时,得益于二次元文化逐渐突破小众圈层的现制,cosplay文化逐渐发展,假发制品需求增长。伴随cosplay活动增多,cosplay的影响力逐年扩增,群体规模也随之增长,也由此带动了化纤类假发制品需求增长。

02 假发生意,真的好做吗?

总得来说,国内假发制品行业产业链分为上、中、下游,即原材料供应商、假发制品商和假发零售商。

在上游的原材料供应商中,真人头发是最主要的原材料,也是中国假发制品行业需求量最大的原材料。

事实上,供应商在收购真人头发时,对长度、发质的要求比较严格,且头发必须是未烫染的。但由于脱发趋势逐渐上升,留长发的人在逐渐变少,真人头发制成的假发愈加稀缺,未来很难满足中国假发制品市场的需要,这也解释了为什么真人发丝的假发价格较高——在淘宝电商中,纯真人发色的价格一般都在千元以上。

除真人发外,假发的原材料还包括化纤发和辅料。然而由于化纤发存在失真的弊端,它的市场占有量远远低于真人发丝假发,仅占20%。

在一条完整的假发生产链中,零售商和制品商向供应商反映出的,是市场对于真人发丝假发的需求。但是由于原材料稀缺的问题,限制了供应商的供应水平和供应能力。

假发产业中中游制造商的代表企业有瑞贝卡、海森林等。这些假发制造商的成本包括原材料采购、人工成本、设计与研发成本等。其中,原材料采购与人工成本所占比例较高,均处于30%-35%之间。

在高成本之下,假发的中游制造商还面临着参差不齐的市场竞争。这些假发制造商大部分都是一些代工厂,很少有假发制造商能够像瑞贝卡这样,形成一套完整的假发研制、生产和销售的产业链。更重要的是,假发的中游制造商还要面临着来自下游零售商的价格对比。品质类似的假发中,零售商必定会选择价格更加低廉的工厂。

目前国内的假发销售以线下为主,占比90%左右,线上销售仅为10%左右。其中,线上渠道包括电商平台和假发品牌官网,线下渠道包括品牌专卖店、美发店等。此外,在假发制品销售过程中,加盟商也起到了关键作用,通过折扣从制造商拿货再卖出,从中赚取差价。

假发制品在销售价格上差异巨大,最高可超万元,最低不足百元,市场均价在3000元左右。由于中国假发制品走高端路线,以商场线下销售为主,价格偏高,因此,线下购买假发制品的消费者多为高收入人群。

那些同样对于假发有消费需求但收入水平较低得而消费者则会选择电商平台作为主要消费渠道。

据不完全统计,仅淘宝一个电商平台,假发的品牌就达到35个之多,售卖假发的商家至少有上百个。大规模的店铺数量给了消费者更多的选择权,但是无形之中也增加了消费者的选择难度,降低了假发品牌认知。

问题的关键是,国内假发产业缺少真正具备行业代表性的公司,品牌力薄弱,很难真正跑进资本市场的眼中。

03 下半场的路,该如何走?

就目前而言,假发制品行业依然存在很多问题。

在生产及监管上,眼下的假发行业并没有一套完整可行的假发制品的生产标准及质量监管准则,并且在制造过程中极易产生水污染问题,产品本身的安全性也难以保障。

其次,假发制品原材料中,真人发最受消费者欢迎,但真人头发货源再生性差,难以满足市场需求。假发生产商的当务之急,是找到能够完全替代真人发丝且价格合理的替代产品。

同时,消费端,由于很多消费者并不具有鉴别能力,市场中存在以次充好、低价竞争现象,这些现象阻碍了假发产业的健康发展。

所以在未来,建立行业规范体系和品质杠杆是一个不可或缺的方向。

另外,线下渠道是假发零售商未来需要大力发展的方向之一。

线下渠道具有的优势非常明显,消费者在线下实体门店购买时,可以在综合考虑发质、发色、头围等因素后,逐一佩戴,选择适合自己的产品,即便没有合适的假发,实体门店也可提供定制服务。

消费者在实体门店购买后,实体门店还会负责提供假发护理服务,用以延长假发制品的使用寿命,为消费者带来良好的购买体验。

这种线下开店的模式对于假发品牌的建立非常重要。即便是在电商发达的今天,消费者也会对商场一楼的大店铺产生较强的品牌认同感,奈雪的茶和喜茶等新茶饮品牌的成功就是在于品牌文化的建立。而线下实体店,对于品牌力的提升非常重要。

以“假发第一股”瑞贝卡为例,2007年,瑞贝卡在北京开设第一家假发专卖店,发展至今已设立超200家专卖店,并且地点大都选择在大型商场,以此对其品牌进行包装,提高消费者对假发品牌品质的认可。

中国假发制品的线下销售多存在于一、二线城市,假发专卖店数量正在不断增多,如瑞贝卡、VS假发、舒庭假发等。

据百度地图统计,北上广深天津 5 个一线城市的假发门店达到 137 家,占全国假发门店的 23.5%。而其余的二三线城市 (31/15城)门店数分别为 355/91 家,分别占61%和15.6%,可见中高端品牌渠道渗透率及渠道机构优化均有较大提升空间。

未来,在人均收入提升、老龄化加速,品质生活消费习惯有望逐渐养成的背景下,假发需求有望从一线快速向二三线渗透。业内人士表示,假发制品制造商将加速布局线下实体门店,不断延伸实体门店覆盖范围,促进消费群体规模扩大。

除此之外,假发制品与美发服务还具有融合发展的可能性。二者均与头发相关,存在众多关联,核心点在于消费者重合度高,融合发展可以带来共赢。

要知道美发店在中国覆盖面非常广泛,辐射大小城市,是发展为假发制品销售及售后服务的最佳地点,可快速提升客户触达率。

当消费者在美发店消费时,发型师可直接、全面接触并了解消费者头发质量状况,根据实际情况推荐相应的假发制品。对于理发店来说,把假发制品纳入美发店进行销售,也能为美发店及发型师创造额外收入。

问题是,现下中国假发制品行业竞争激烈,产品同质化严重,很少有企业有自己的风格。如何走出差异化之路,是新老企业在未来都需要思考的。

行业专家共同推荐的软件

SUSE Linux Enterprise Server

- 4.1

(40)咨询产品免费试用Teradata Vantage

- 5.0

(1)咨询产品免费试用华胜天成

- 4.0

(1)咨询产品免费试用

限时免费的云计算软件

云站中国

- 3.8

(3)咨询产品免费试用华为云-云计算

- 0.0

(0)咨询产品免费试用青云QingCloud

- 0.0

(0)咨询产品免费试用

新锐产品推荐

快递管家

- 0.0

(0)咨询产品免费试用探迹私域

- 0.0

(0)咨询产品免费试用企晓萌-SCRM系统

- 0.0

(0)咨询产品免费试用慧销售

- 0.0

(0)咨询产品免费试用PowerOn 普华项目管理信息集成平台

- 0.0

(0)咨询产品免费试用vLive 虚拟直播系统

- 0.0

(0)咨询产品免费试用