京东物流是京东孵化的“顺丰”吗?

编者按:本文来自微信公众号“科技说”(ID:kejishuo),作者:老铁007,36氪经授权发布。

京东物流通过港交所聆讯即将在港上市,估值为350亿美元。

从提交招股书至今,无论是公共舆论抑或是资本市场,都难免将其与顺丰进行对比,相当部分观点认为:京东物流乃是京东集团体内孵化的“顺丰”。

但如果是顺丰,京东物流就必然会沾染顺丰乃至整个快递物流行业的弊端,毕竟2021年Q1顺丰的亏损也是引起了资本市场的极大关注,王卫甚至亲自向投资人道歉,承认工作没做好。

我们本文就先来就此问题进行探讨:京东物流究竟是不是另外一个顺丰。这不仅关系定价,也关乎市场对企业风险预期。

在正式展开叙述之前,我必须得承认自己2019年研判的错误:以“ROE(股东权益收益率)=销售利润率*资产周转率*权益乘数”此公式为切入,认为彼时行业的总资产仍处于快速膨胀期,这其中既有用户体验的考量(如前置仓,中转运输自营化的改革等),又有业务本身的需求,而由于线上零售已经由昔日的高速增长态势转轨至中低速,如果要稳定ROE,就要从利润率下功夫,涨价乃是有其必要性的。

尤其当行业集中度日益加剧之后,中尾部企业逐渐退出市场,几家企业占据市场90%以上份额,为确保利益,也极容易采取涨价措施。

时至今日,我必须得承认,尽管以上分析头头是道,但结论却是错误的,2020年行业并没有涨价,而是进行了更为粗暴的价格战(当年快递业单票价格由上年的11.8元降到了10.55元),此前有许多言论认为这是以极兔速递为代表的“鲶鱼”杀入的结果,我本人则不想把责任归咎于“意外”。

我究竟错在哪里了呢?

我们仍然从ROE入手分析,由于篇幅所限,我在此仅以顺丰和通达系的代表企业圆通为参照。

先看顺丰。

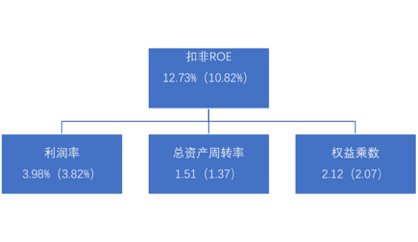

为剔除非经常性损益的干扰,我们以扣非ROE为参考,以杜邦分析法为模型,整理2020年和2019年的数值情况如下(括号内为2019年数据)

2020年顺丰扣非ROE以及相关因子都有不同程度的改善,但最引起我们注意的乃是“总资产周转率”的改善,在我2019年的分析框架中,此部分理应是承压的。

利润率的改善则相对容易理解:2020年政府对实体经济的补贴,前几个月对高速费的减免,以及全球油价在疫情中的暴跌,都给企业修复利润率提供了比较好的基础。

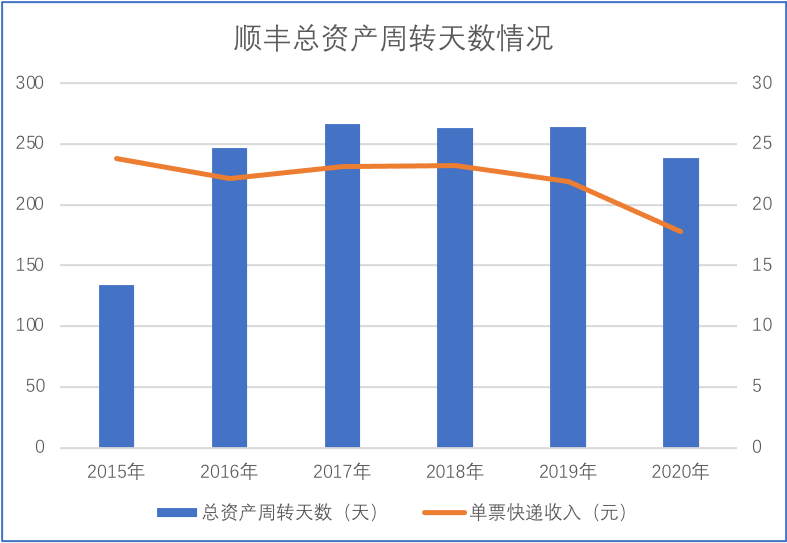

在2020年顺丰开始着重向电商件发力(即为顺丰快运件)以求增长,于是我们就制作了顺丰单票快递与总资产周转天数的关系,见下图

2020年,在快递单票价格打下顺丰史上最低点后,加速了总资产的周转效率,也极大改善了全年总资产周转率,言外之意为:顺丰在2020年并未如我们所预测将发展重心放在了稳定利润率上,而是选择了以低单票切入电商市场,以求得资产周转率的改善。

2020年扣非ROE改善的秘密或在此,但与此同时也种下了2021年Q1财务状况不佳的种子。

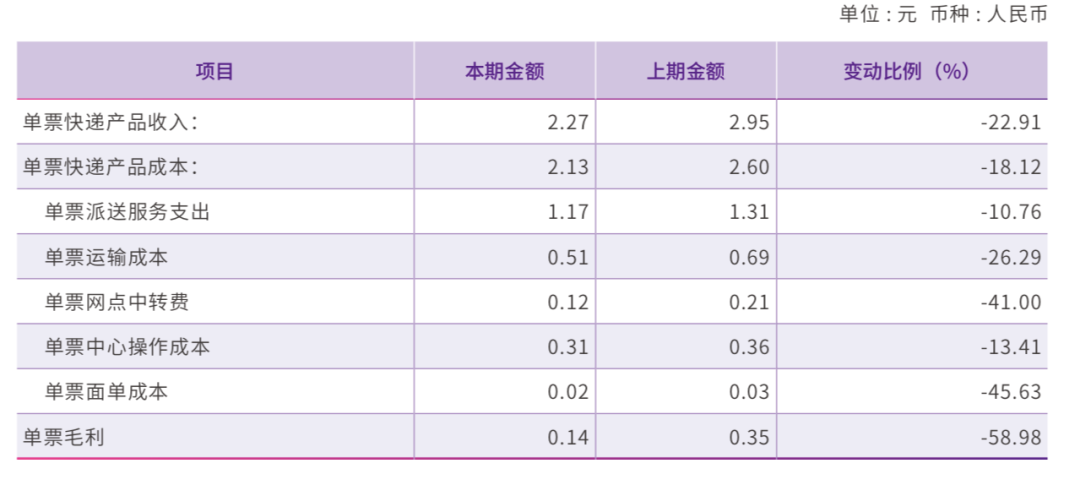

在对快递物流行业成本进行分析时,不同分析机构有不同的分析框架,我们则将人力成本视为最重要维度,理由为:即便不同企业都在强调自身的科技属性,也都在通过科技和管理优化成本,但在现阶段,快递物流业仍然是一个劳动密集型行业,其成本极容易受劳动力市场影响。

于是我们整理了交通运输和仓储物流业农民的月收入变化,见下图

在过去几年,交通运输、仓储物流业农民工薪资都处于快速增长周期内,其原因也比较容易理解:一方面行业的快速发展需要大量一线劳动力注入,而另一方面,我国的人口结构以及增长又决定着行业劳动力有效供给是有着比较明显制约因素的,也就是说:当劳动力长期有效供给收窄之时,薪资谈判中企业将处于不利地位,一线劳动力收入将持续增长。

2020年情况则比较特殊,受疫情影响我国实体经济遭遇了比较大的冲击,劳动力在短期内出现供大于求的局面,当期薪资谈判中企业地位上升,劳动力收入增长受到抑制。

但随着经济的快速恢复,2021年Q1我国GDP回弹明显,以上因素将会扭转,快递业的劳动力薪资谈判地位将继续上升,薪水将继续以较快的速度增长。

这或许是顺丰在2021年亏损的重要原因:单票价格继续下降(2021年3月已经低到15元),而各种成本都进入了反弹通道,保增长模式就此种下亏损的种子。

2021年3月,顺丰快递单量达到了9亿件,但单票价格较上年下降2元,在降价中隐含的损失达到了18亿元。

在此我们总结顺丰所踩的“坑”: 低效规模增长和高成本,高资产之间的矛盾。要么改善价格,要么具有持续改善成本的能力,显然后者是极难的任务。

我们再看通达系的圆通。

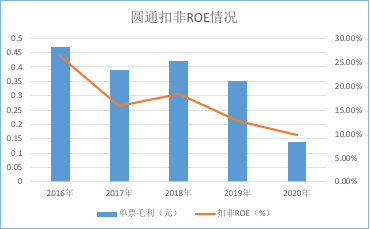

2020年圆通亦贯彻了“价格战”这一宗旨,全年单票毛利也创下了历史新低,但与此同时,扣非ROE并未同比压缩,值得注意的是,全年扣非利润率仅比上年下降0.5个百分点。

如果说圆通也通过价格战提高总资产周转率我们是可以理解的,但其价格战的力度和魄力都远超过顺丰,而后者靠自身优化能力勉强持平扣非利润率,那么圆通又是靠何本事将利润率的优化得如此之好呢?

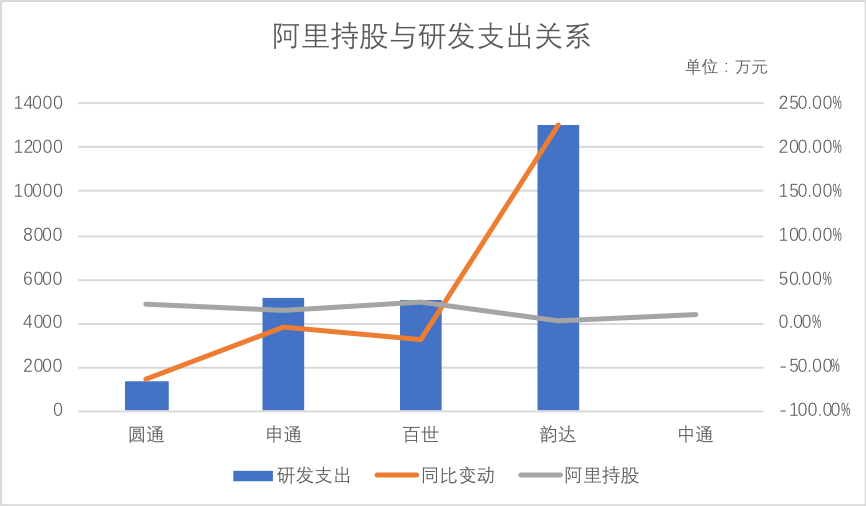

我们整理了2020上半年通达系的研发支出情况,见下图

可以较为确定看到:阿里持股比例越高,企业的研发支出动力也不足。当阿里加大持股通达系之后,从业务上也等同于实现了强行绑定:通达系研发依赖于阿里,削减自身研发支出,平衡损益表。

当然合作不仅局限在研发费用共享上,亦有基础设施以及获客共享等等,但总之,通达系是通过向阿里靠拢来平衡损益表的。

此模式当然也有不足之处:与阿里共享研发及资源对成本的优化效率会慢于产品降价幅度。

单票收入2020年下降0.72元,在各种有利条件下成本优化了0.47元,一旦有利因素不在,其成本控制能力就相形见绌了,如若继续进行价格战,通达系的财务状况也不容乐观。

顺丰和通达系共有的“坑”为:自身优化成本能力早已不及降价幅度,尤其在成本预期会飙升的2021年。

理清楚以上问题之后,我们再看京东物流。

根据招股书,京东集团关联收入尚占京东物流50%以上,在快递行业单票不断下降背景下,这显然是给京东物流直面残酷市场一道防火墙,避免价格战对盈利的冲击。

简单来说,京东物流现阶段并不是一个完全市场化的企业,其服务定价须照顾京东集团的利益,而后者会令其躲避残酷的价格战。

其弊端也比较容易理解,如果一旦行业进入价格上升期,集团占比过高自然会抑制物流的盈利性。

因此,我们对京东物流的分析不妨放在:

其一,京东集团对物流是否有较大的盈利抑制力;

其二,京东物流的盈利性改善区间又在何处;

其三,京东物流是否可以离开集团的襁褓。

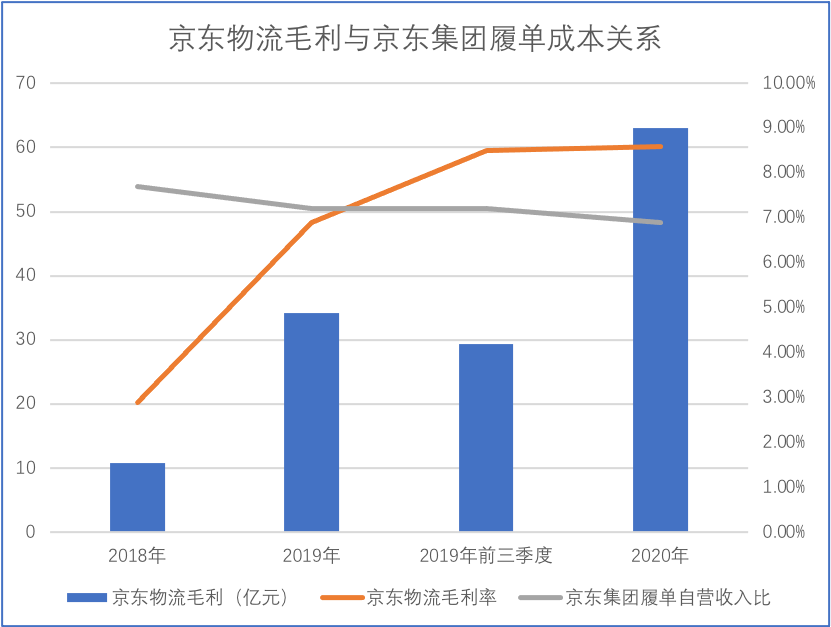

先看盈利性的抑制力,在进行数据化分析之前,我们也曾认为,为确保京东集团的利益,物流极有可能进行输血式支持,但事实是如此的吗?

如果京东物流持续被集团压抑盈利性,上图两条曲线将大致呈现同步态势:京东集团履单成本增长收窄,则物流业务的毛利率也不会有太大改善。

但该情况并没有发生,在京东物流毛利率处于改善区间之时,京东集团的履单成本占自营收入比基本保持恒定。

显然,在过去三年时间里京东集团并没有过分压制物流的盈利性,仍然给了后者以独立性,这一方面由于京东集团的业绩仍在改善区间;而另一方面,我们考虑物流对集团很难过分提高溢价,剔除价格上涨因素外,京东物流也有其自身的成本优化能力。

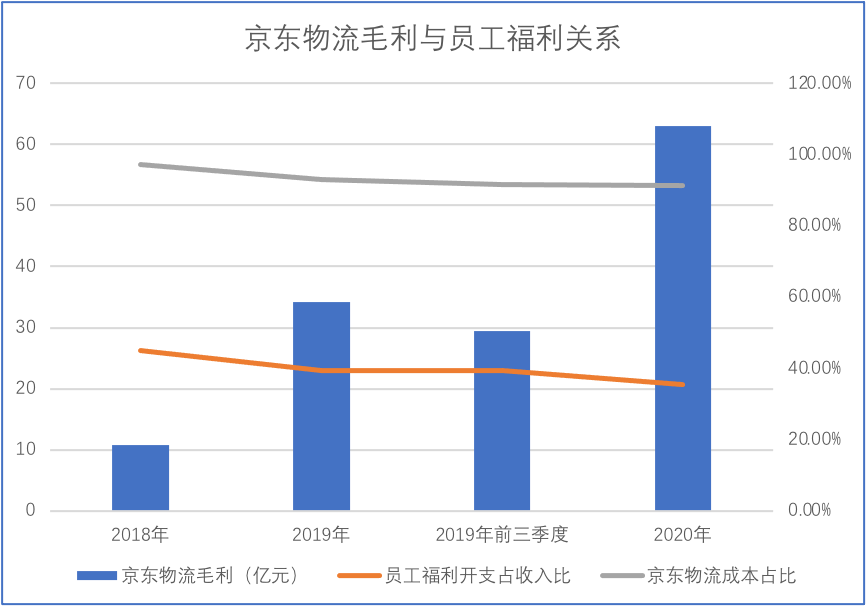

我们仍然从劳动力市场入手。

在刘强东“内部信”之后,京东物流重新调整了快递员的薪酬结算绩效标准,取消底薪,提高揽件提成,激发员工主观能动性。

以此手段有效降低庞大员工规模对盈利性的影响。

此外,我们也注意到,京东物流外包成本占比由2018年的27.7%增加至2020年的35.6%,达达对京东物流服务规模飙升,也说明京东物流在以此为手段,改善盈利。

虽然快递企业都不断渲染和强化自身的科技属性,但一到关键时刻,劳动力优化仍然是首选手段。

那么京东物流是否可以脱离集团呢,或者是具备自我发展的能力呢?

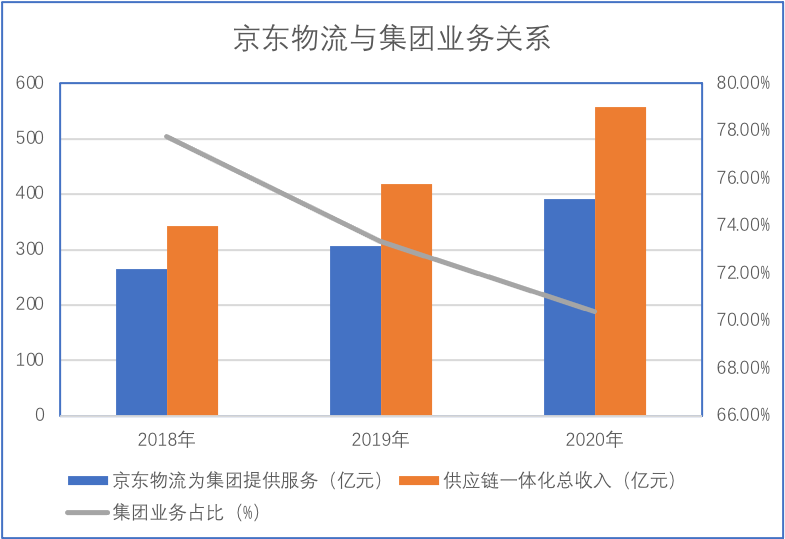

我们还是要从供应链一体化服务收入,京东物流招股书并未如其他快递企业那般披露快递单票价格,快递总票数等运营数据,而是强化供应链一体化概念,在开始还是引起了一些争议。

我们认为,表面上供应链一体化服务是提高了企业的服务纵深,但另一方面,该策略也确实规避了快递业凶残的价格战。

假设:京东物流对集团服务内容都是供应链一体化业务。事实中也确实如此(京东物流为集团服务多集中在自营业务领域,而此部分几乎都是供应链一体化服务)。

可以看到即便京东集团对物流的一体化服务占比有所下降,但截至2020年仍然高达70%以上,这一方面确实如我们前文所言,体现了京东集团对物流的防火墙价值;但另一方面,也意味着现阶段京东物流还是要“仰仗”集团。

那么其业务的扩展边界又在何处呢?

我们将注意力放在了京东商城开放商家处,2020年,非京东集团产生的供应链一体化收入为170亿元,理论上,大多数产生在京东电商非自营业务体系,我们保守测算大致关联不足5000亿元的GMV。

2020年京东集团GMV超过26000多亿元,开放平台规模早过万亿元,也就是说:供应链一体化业务对开放平台的渗透率仍然较低。

与其向京东体系外辛苦获客,不如瞄准开放平台,这才是业务的金娃娃,不妨京东物流发展重心调整为:提高开放平台商家的供应链一体化渗透率。

关于京东物流离开集团的讨论我们认为这实际是一个伪命题,京东物流可以通过非市场化手段与集团合作,将市场化的定价能力给开放商家,其需要执行的乃是降低京东自营业务占比,而非离开京东生态。

基于此,我们认为京东集团和物流的理想关系应为叔侄关系,既享受家族便利,又不太影响各自利益。

当然现阶段还是父子关系。

最后我们想谈谈京东物流的估值问题。

剔除可转债公允价值变动因素之后,京东物流利润率仍处于改善区间,除前文我们分析的人力和科技化手段之外,亦有前期基础设施建设已过折旧摊销周期的因素。

如若快递物流业告别价格战,抑或是京东物流对开放商家进行市场化定价能力,其利润率大概率还是会持续改善,此外,我们考虑折旧等因素,总资产也不会如往年那般快速膨胀,总之,我们认为其ROE也会在改善区间。

剔除可转债公允价值变动因素之后,我们测算调整后京东物流的ROE在5%上下,距离顺丰2020年数据尚有差距,也可验证该数值仍在改善中这一事实。

基于此,我们仍然建议用市盈率对京东物流市值以评估。

2020年经调整后盈利为17亿元,依据此前分析京东物流对开放平台商家挖掘不足5000亿元,处于初级阶段。

如果将物流对开放平台GMV渗透到万亿规模,保守估计,那就是20多亿元的经营利润。中期内,我们测算京东物流年度盈利预期会在40亿元左右。

考虑到京东物流ROE仍在改善区间,兼有既有京东商城业务蓝海这一要素,我们认为市盈率可以参考顺丰,甚至可以略高于顺丰。

如上是我们对京东物流的大致看法和分析,难免有不足之处,希望与大家探讨,最后也提醒大家:2021年对京东物流乃至整个快递物流业都是一个比较关键的时刻,在成本增长预期已经到来之时,企业的发展策略调整要滞后许多,如果控制不好,很容易发生增收不增利的情况,2021年Q1的顺丰将不是孤例。

行业专家共同推荐的软件

SUSE Linux Enterprise Server

- 4.1

(40)咨询产品免费试用Teradata Vantage

- 5.0

(1)咨询产品免费试用华胜天成

- 4.0

(1)咨询产品免费试用

限时免费的云计算软件

云站中国

- 3.8

(3)咨询产品免费试用华为云-云计算

- 0.0

(0)咨询产品免费试用青云QingCloud

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用