经纬左凌烨:中国企业服务机会比美国还大?

企业服务领域是否受到了资本寒冬的影响?海外企业服务领域并购火热,其原因如何?中国企业服务公司发展是否有天花板?中国企业服务公司要怎么作才能赢得市场,成为独角兽?

就这些问题,经纬中国合伙人左凌烨在今天36氪主办的“WISE·2016企业服务峰会”上,分享了一些观点:

海外募资,高歌猛进

过去一年,整个资本市场中晚期的募资挑战都比较大,无论是中国还是美国,但企业服务这个领域,在海外还是一如既往的火爆。

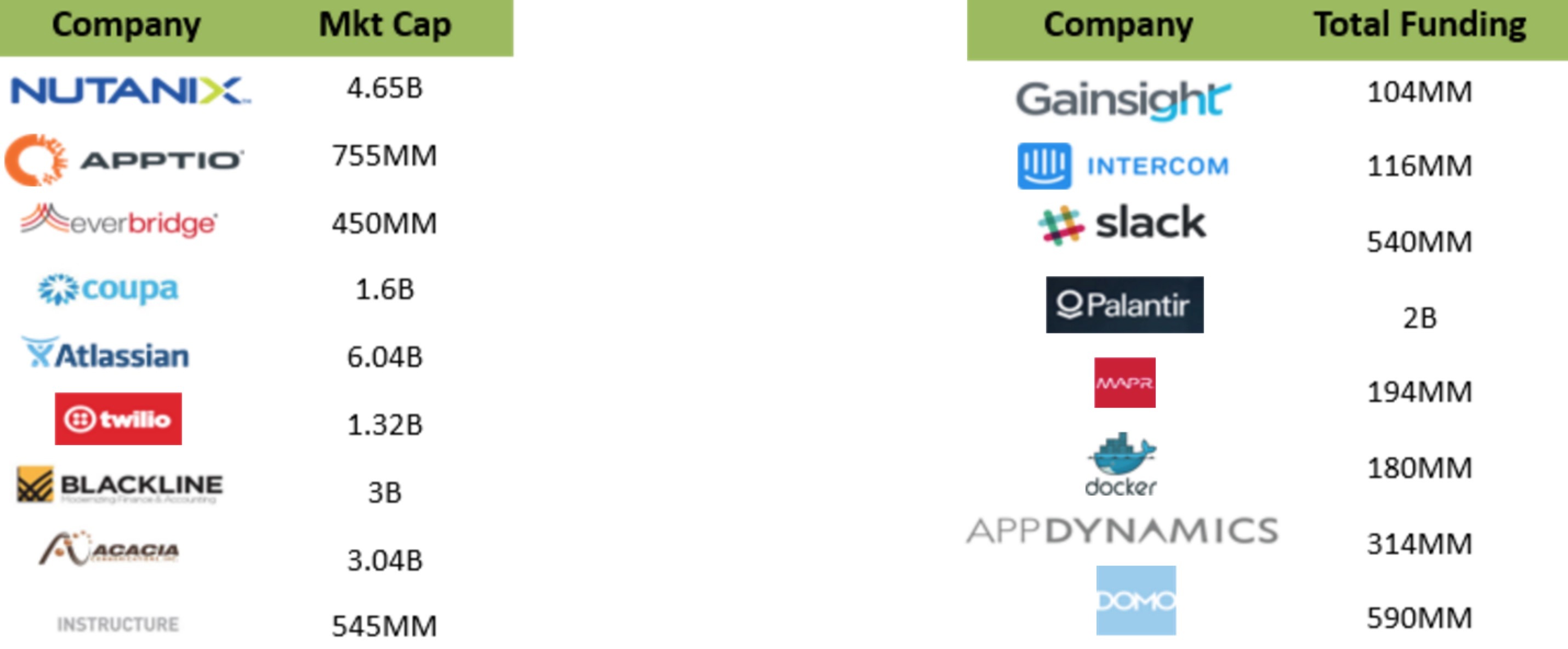

在去年,差不多有将近10家企业服务相关的公司在美国成功IPO,募资超50亿美金,总市值超220亿美金。并且上市时都被二级市场强烈追捧,像Nutanix,Coupa,Twilio等几家公司在上市当天或者是上市前一周都超过了发行价的100%。私募市场中后期企业服务类公司持续加大额融资,主要归功于这些公司的商业模式,他们的商业模式是充分被证明的,而投资者对他们存续和商业价值也是充分认可的。

海外并购,如火如荼

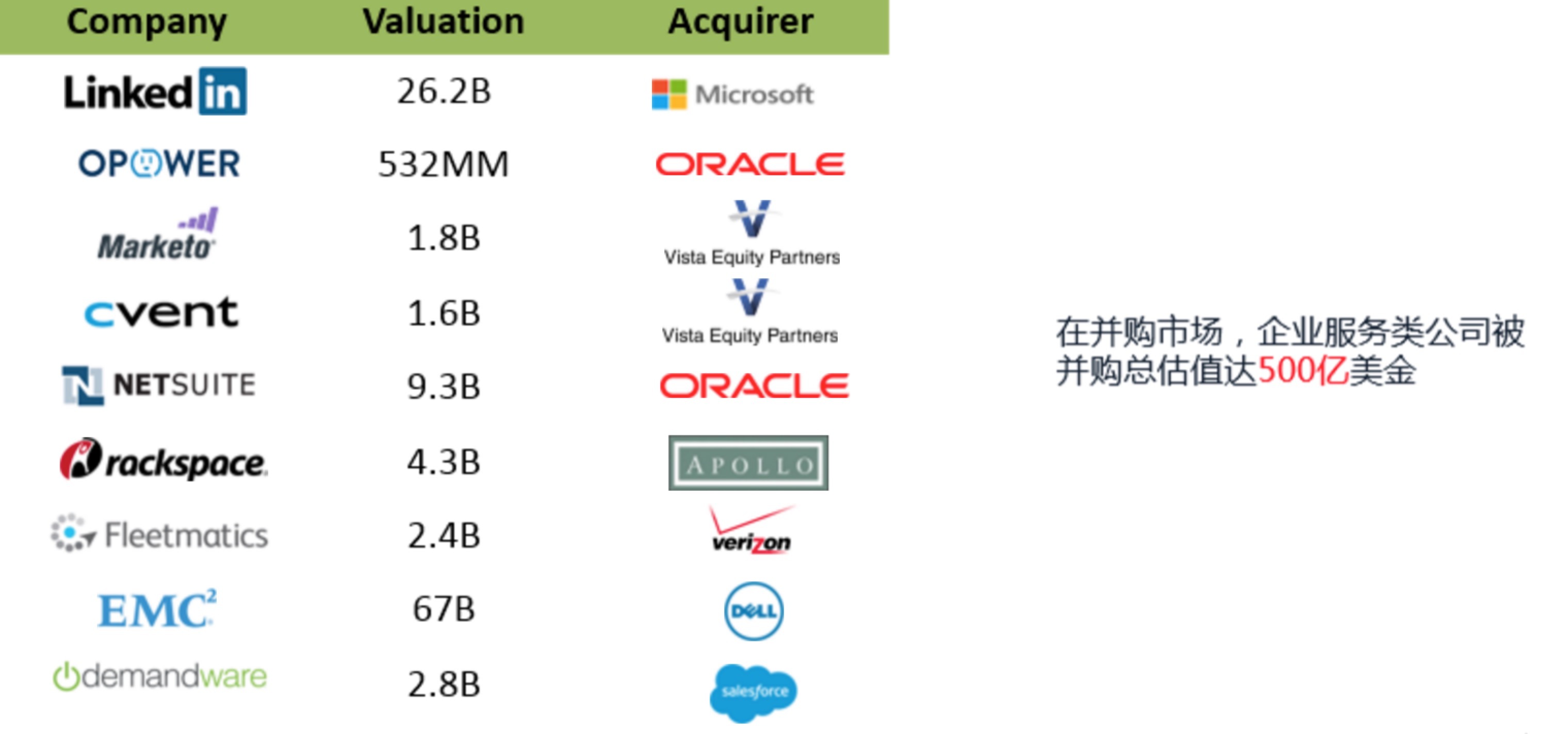

而并购在过去一年更为火爆,企业服务类公司被并购总值达500亿美金,像Linkedin200多亿美金被微软收购,Oracle花93亿美元收购NetSuite……这些天文数字的背后,代表传统的IT巨头已经意识到,下一代的基于云的、基于SaaS这些新型企业,对他们是极强的威胁,所以他们急于把这些公司收入囊中。

新一代的企业服务公司,大多数都是在20亿到50亿美金估值时被并购,也有很多是上市前后被并购,这是为什么?因为他们在美国自然发展的过程中都碰到了很明显的天花板,最终卖给了自己想要颠覆的对象,像微软、SAP这类发展了30年甚至50年的巨头。但在中国,所有的创业服务公司是没有这个天花板的。

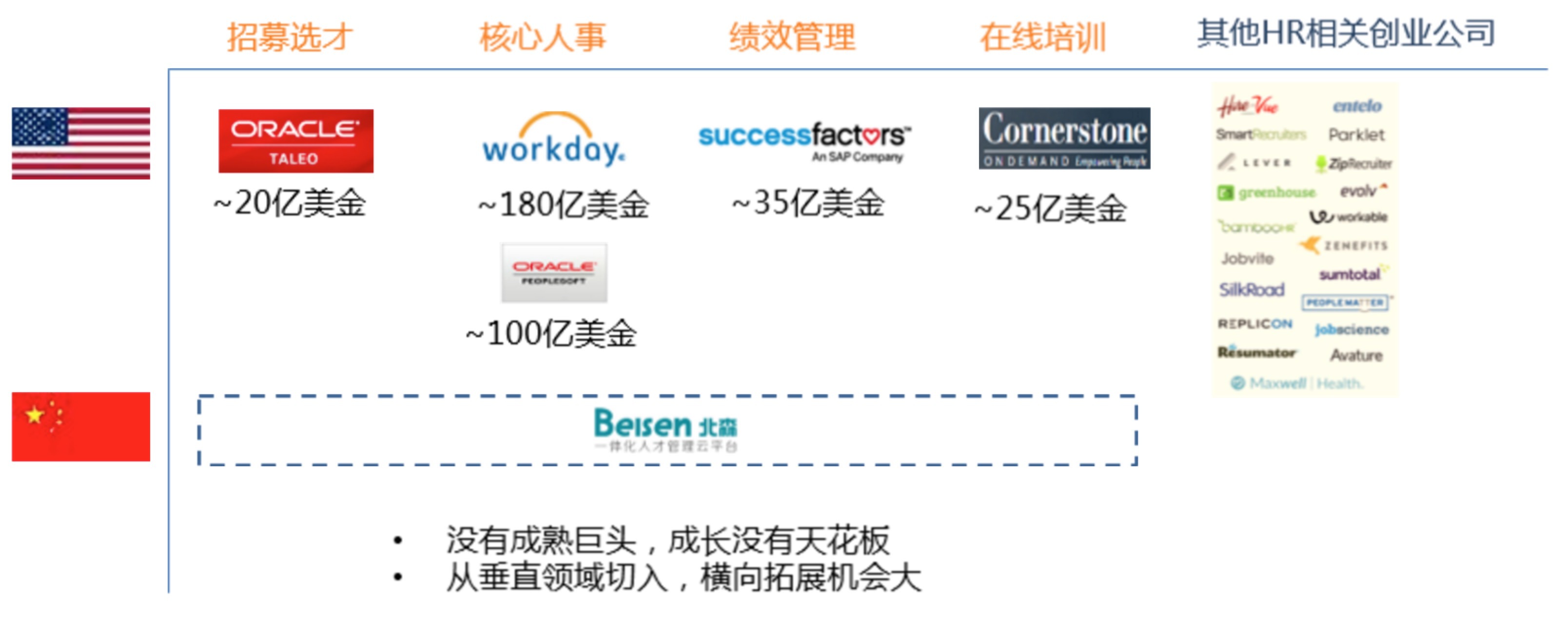

这里,企业服务有个很有意思的统计数据:全球 IT 之处的 90% 来自于财富 前2000强,9% 来自于 2000 到 2 万强,剩下的企业占1%。所以假设你在企业服务的目标客户,不是全球IT前2万强以上的企业,或者中国前2万强以上的企业,那么你面对的只是整个市场的1%,甚至都不到。

所以说,美国的创业公司卖给了巨头,是因为巨头有极强的客户关系,全球前2万的企业几乎都是微软、SAP几十年的客户了。即使云、SaaS产品做得好,也必须要很强的通路,才能接触到这些最大的买家和潜在客户,即使创业公司已经上市了,其销售网络对巨头来说来说都是九牛一毛。而这些公司比恭候以后的盈利能力,可以看到是显著的增加,这对买卖双方来说是双赢的。

但是在中国,还没有微软、甲骨文、SAP这样的巨头,大一点的本土公司就是传统厂商,但他们本身在大企业市场反响平平,产品都是十几二十年以前的,现在在努力的赶超。所以估值20亿到50亿的新兴企业需要卖给这些传统厂商吗?显然不需要。对于中国的企业服务公司来说,咱们的成长没有天花板。

国内市场,方兴未艾

从创业者到投资人,真正系统性的关注企业服务行业是2015年开始,经纬曾发过一篇文章《2015年是中国企业服务的元年,企业服务讲会是下一个万亿级的市场》,我们去年发出这个声音不是为了简单的营销,是因为我们已经在这个领域已经深耕了三年,意识到了风口的到来,以及整个市场的加速成熟。很多投资机构已经把企业服务作为他们最重要的三个细分领域之一,与此同时,创业公司融资的数量也多了很多,成功率也比以前高了不少。

刚才前金山云CEO张宏江博士有提到美国云市场和中国云市场的成长,我们拿阿里云举例,因为整个云的基础都是基于IaaS的,阿里云从2010年推出到今年,预计做60亿人民币的收入,是一个成长很快的云计算机公司了。而亚马逊今年可以做到130亿美金的收入,而且还以每年70%的速度成长。

之所以能如此增长,是因为美国企业正在经历第三次浪潮。第一次是美国企业服务市场经历了三五十年前的第一代公司——微软、甲骨文、SAP等,之后到十几年前的第二代云计算导向的公司——Workday等,而最近几年迅速成长起来的基于云计算和机器学习和AI结合的公司,正式席卷美国土壤的第三次浪潮。

即使到今天,美国企业服务的市场,只能说刚刚拉开序幕。今年年初,经纬企业服务的小组曾去美国拜访取经,我们见了一家美国企业服务公司的老总,他说今年是第一年美国的主流银行要求上公有云。大家想一下美国的云市场发展了十几年,这意味着什么?所以我相信亚马逊以这样的收入规模,还会狂奔很多年。

回到中国市场,张博士也说过,我们相比美国只发展了百分之几。看VC投资,一年以前99%以上的钱都投在To C,几乎没有人投在To B。阿里云的收入在60亿人民,也就相当于10亿美金,离120亿美金的亚马逊还差十几倍,但我们的成长速度会比亚马逊快很多。

其实阿里云做的还只是底层的服务商,卖的是水电煤,它上面所有SaaS服务的收入,是远远大于阿里云收入的。企业服务公司在上层包装的各种产品和应用,真正的企业客户来,会愿意付出比水电煤更多的钱,所以在座的所有创业者,都有机会做出很大规模的公司。

经纬的一些实战经验

从2012年至今,经纬中国已经投了40多家企业服务公司,有些已位于细分垂直领域的第一梯队。我们经纬美国的合伙人David Skok,经常被称做美国企业SaaS服务的教父,很多指导性的文章都是翻译自David英文版言论。

上面是经纬的投资图谱,人力资源领域有北森,云服务有七牛和青云,做客服的环信,做销售管理的销售易,做商业智能的永洪、GrowingIO,电子签名领域的上上签,文件协同领域的亿方云,做企业差旅管理的宝库,做电商管理平台的有赞,还有很多垂直领域的,比如物流方向的oTMS,医疗方向的太美,等等。

其实经纬在这个过程中,有一套逻辑。因为企业服务,最终要服务企业,而企业的需求无论中国还是美国,其实很类似雷同。所以经纬在三四年前,企业服务小组把整个美国上市的企业服务公司,全部拉出来,按照细分行业归类排序。我们就看哪个细分行业里大的公司最多,盯住前10、前20的行业,然后在中国寻找最好的创业团队支持他们。

事实证明,这些公司在过去几年,都迅速地发展成垂直行业里的第一。而且企业服务有一个很有意思的现象,如果目标客户是大企业,那么马太效应很明显。

最终企业服务是要赢在产品和技术上。

首先说产品,如果你服务过100人的企业,那你需要在这个基础上,进行几个月的打磨,让产品能够服务500人的企业,再打磨几个季度可能服务2000人的企业,再打磨半年说不定也能服务1万人的企业。因为财富几千强或者几万强全部都应该是人数很多的大企业,所以只有你不停地提高产品复杂度和对大客户需求的把握,你才能迅速占领更大的市场。这就是产品的先发优势,如果你的竞争对手天天在服务几十人的企业,那可能他会疲于奔命,永远都不可能进到你上面最肥的市场。

另外,所有的大企业,都有一个很显著的特点,就是他们的CIO或者CEO绝对风险厌恶。假设你是服务银行体系的,如果招商银行用了,那中国银行和其他的银行有用你服务的概率就比较大,如果只是城商行用了,要说服中国银行用你的产品那是很难的。

所以说当你服务大企业,拿下大企业大的标杆客户,就会使得你在竞争对手竞争中,有更好的竞争优势。

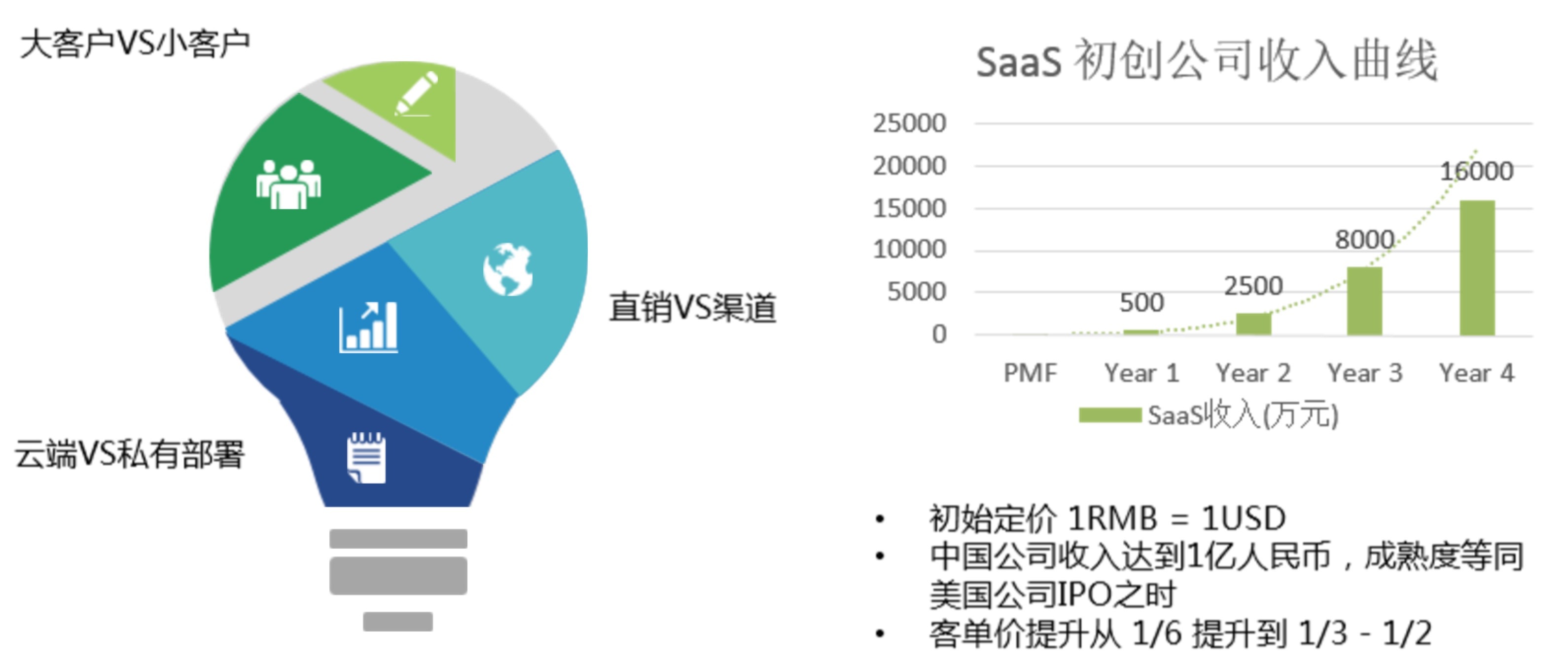

其次,还有几个争论,到底应该云端还是私有部署?感觉很多客户都抗拒云端,很多客户在私有部署方面付得钱太多。到底我们应该用直销和渠道?其实这些行业里的疑惑,我们在两三年前,其实跟经纬系的公司来说,都已经很明确了答案,如果你面对大企业,坚决大客户走直销,并且云端部署。

上图右侧是经纬投的几十家公司,所有收入曲线的统计图表,纵轴表示万元人民币收入。

第一年,企业服务需要花半年甚至一年打磨产品。当产品差不多准备好了,可以服务中型客户的时候,你到市场上,商业化第一年,可以做500万人民币的收入。

然后迅速要做什么?不是迅速把销售规模乘以10倍,销售人员乘以10倍,而应该在中型客户的基础上,迅速打磨产品,把你的产品做得更完善,能够服务中大型客户。接着你商业化第二年收入,可能到2500万人民币。

到第二年的年末,你的产品已经适合中大型企业,这时候你要真正扩大你的销售团队。此时的销售团队和创业初期是完全不一样的。因为你是卖1000万或者100万年单的销售和10万年单的销售,完全不是一类人。所以过早扩大你的销售团队,容易把公司基因搞错。

迅速扩大销售团队后,你可以进入商业化第三年,做到大几千万的收入是很容易的。大千万收入以上的时候,你再每年基础上再翻倍,也问题不大。

回头看经纬在三年前投的企业服务公司,几乎今年全部都在大几千万到亿元收入量级的规模,明年还会继续快速增长。

最后还有几个细的注意点:

初始定价1RMB=1USD。

一般来说,如果美国的对标产品一年收5万美金,那么中国企业服务的公司,一开始上来可能只能收5万人民币,为什么?因为美国的企业服务,根据节省的人工,就能算出定价。中国的人工相对美国的人工就是一个汇率差。

中国公司收入达到1亿人民币,成熟度等同美国公司IPO之时。

美国IPO的时候,就是1-2亿美金的收入,如果我们的客单价是美国1/6的话,我们做到1亿人民币的收入,我们公司的成熟度和美国IPO是完全一样,这时候公司无论稳健性还是成长性的预期,都很容易看到。

在服务大客户的时候,客单价从1/6,提升到1/3-1/2。

因为大企业其实对于价格不那么敏感。别人一年卖他100万美金,你只卖他100万人民币只能说你卖得太便宜了,你卖到300万人民币,他可能也没太大感觉,只要你的产品是可比的,你的服务更好,产品更贴合中国市场。

最后强调一下,正如上面所说,美国在很多领域都有巨头在,自然有发展的天花板,但中国是没有天花板的。美国企业服务发展10-20年,已经充分竞争,在一个细分领域里,你可以找出几个巨头和几十个竞争者是很容易的。但是在中国,比如HR的例子,针对中大客户的HR,可能现在只有北森一家,所以中国垂直领域的巨头,可以很容易拓展到在垂直领域里很多细分其他领域,这样的机会也会比美国相应领域企业服务公司机会要大得多。

展望2017年

接下来讲讲2017年可能会发生什么?

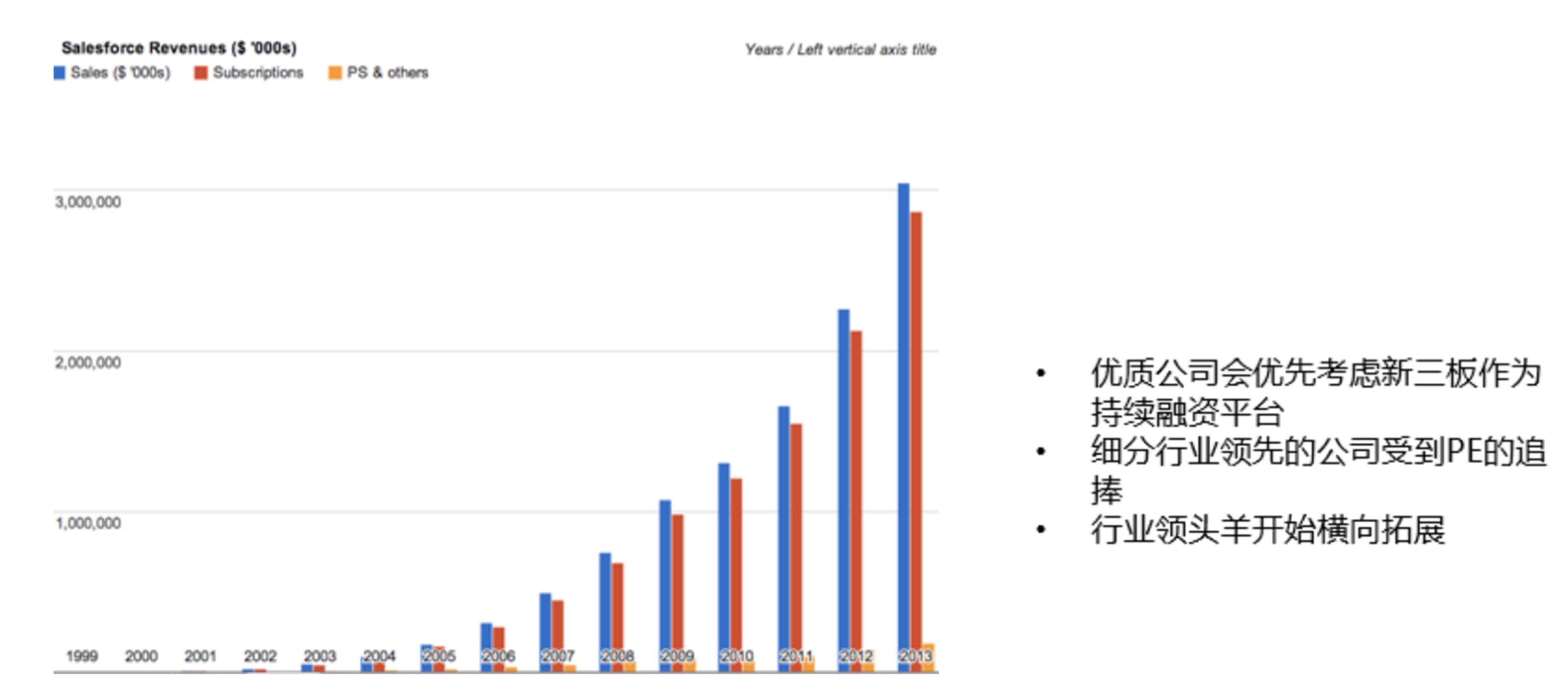

上图是Salesforce这么多年的收入增长曲线,到了2013年收入是30亿美金,2015年是50亿美金。Salesforce作为一个老牌的企业服务公司,这么多年保持这么稳健高速增长,即使在30亿美金的公司,过了来年还差不多翻倍了收入,这说明,如果你真正能很好的服务,聚焦大客户,很好的聚焦客户成功和客户的续约,你的成长几乎是永续的。

我们可以算一下,你的公司规模,比如在几千万人民币或者1亿人民币,如果你每年百分之百的增长,3年以后你就是8亿人民币的收入,你就稳稳的是一个独角兽公司。

所以我们觉得,中国一批企业服务领域独角兽公司,在2018年会批量的出现。而且接下来很多年,可能在每个企业服务的细分领域,都有机会诞生出中国本土的独角兽的公司。

明年我觉得会很有几个发展趋势:

第一,企业服务公司,会越来越多的选择国内新三板作为他们阶段性的资本运作平台。

因为企业服务公司的增长不会像To C一样,每一年成长3倍、5倍,融4轮资。To B公司每年收入成长50%到100%不等,这样就造成了它的募资是一个常态,必须两年左右募一次资,因为如果一次募的钱太多了,你的收入规模跟不上,稀释会太大,不划算。

中国的公司如果到了1亿人民币的收入,离1亿美金到2亿美金的收入去美国IPO还比较遥远,还差3年的时间。这个时候怎么持续的去融资,新三板作为一个半公开的募资平台,对于很多领先的企业服务公司是一个很友好的募资平台,我们也看到了经纬投资的很多公司去挂牌了新三板。

第二,投1000万到3000万美金的PE投资者会青睐企业服务市场。

过去一年多是VC关注企业服务,很多公司在A轮和B轮阶段。但接下来的一年,PE越来越多感受到这个领域成批的公司已经成长起来了,而且企服领域按照每年50%到100%收入增速或者是资产价值的增速,对于他们来说投资回报是很好的。

第三,垂直领域的领头羊可能会进行横向拓展,整合并购机会增多。

因为他们有资本优势、客户优势,可以很容易的进行行业的横向拓展,这时候会有更多整合并购的机会,创造更多中国在垂直领域企业服务的巨无霸。

< 这是一则寻人启示 >

我们正在寻找一个了解企业服务的记者,可以每天跟创业者聊聊项目,跟投资人谈谈行业,顺便能写个云计算就更好不过了,如果你是我们要找的人,请发简历告诉我xuning@36kr.com。

大厂都在用的云计算软件

SUSE Linux Enterprise Server

- 4.1

(40)咨询产品免费试用Teradata Vantage

- 5.0

(1)咨询产品免费试用华胜天成

- 4.0

(1)咨询产品免费试用

限时免费的云计算软件

云站中国

- 3.8

(3)咨询产品免费试用华为云-云计算

- 0.0

(0)咨询产品免费试用青云QingCloud

- 0.0

(0)咨询产品免费试用

新锐产品推荐

远丰B2B数字平台系统

- 0.0

(0)咨询产品免费试用优炫数据库管理系统

- 0.0

(0)咨询产品免费试用优炫大数据平台

- 0.0

(0)咨询产品免费试用优炫一体化智能运维管理系统

- 0.0

(0)咨询产品免费试用优炫业务性能监控系统

- 0.0

(0)咨询产品免费试用优炫网络入侵防御系统

- 0.0

(0)咨询产品免费试用