2019第二季度中国商业地产指数报告

编者按:本文来自微信公众号“RET睿意德”(ID:retweixin),作者这里是,36氪经授权发布。

2019年第二季度,中国商业地产指数回升,商用土地及商用物业供给市场回暖,中国商用物业开发指数实现近两年首次同比上涨。个税扣减、减税降费等政策的落实激发了更多消费者需求的释放,5G、人工智能、移动互联网等新技术的应用成为传统百货业销售方式及渠道更新的催化剂。本季度,生鲜新零售布局多元碎片化消费场景、新式茶饮品牌成为时尚潮流超级符号、互联网企业线下门店从试水走向规模化扩张等商业创新热点引发行业关注。

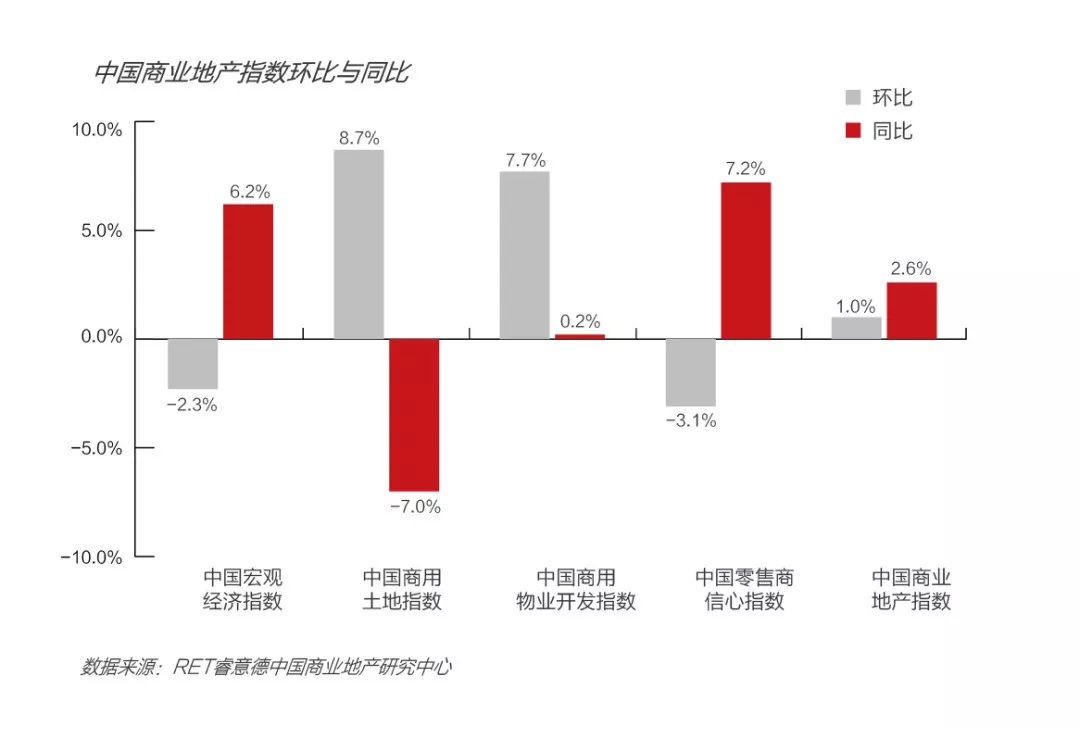

2019年第二季度,中国商业地产指数回升至125.8,同比增长2.6%,环比增长1.0%。

宏观经济指数和零售商信心指数同比走强,对总体指数的同比增长贡献较大。宏观经济运行平稳,零售商继续保持拓展节奏。商用土地指数和商用物业开发指数环比均实现较大幅度增长,商用物业开发指数同比出现上涨,增量市场迎来复苏。

*中国宏观经济指数是根据宏观经济数据计算所得,涵盖与商业地产宏观发展环境密切相关的主要经济指标,综合反映经济走势。中国宏观经济指数上涨说明整体宏观环境对商业地产发展更加有利。

*中国商用土地指数涵盖商用土地市场的多项交易指标,综合反映开发商对商业地产开发的投资积极性。中国商用土地指数上涨说明开发商对商用土地市场的投资热情上升。

*中国商用物业开发指数主要关注商用物业的增量市场,包括新增商用物业的数量和面积等。通过对新增供应的持续监测,分析各线级城市商业格局的变化和我国增量市场的发展情况。中国商用物业开发指数上涨说明商用物业增量市场活跃。

*中国零售商信心指数反映零售商在中国范围内开店拓展的投资积极性及消费者的购物积极性。中国零售商信心指数上涨说明居民消费意愿上升,零售商信心增加、拓展意愿上升。

中国宏观经济指数:消费结构持续优化

2019年第二季度,中国宏观经济指数151.4,同比上涨6.2%,环比下降2.3%。二季度GDP同比增长6.2%,增速较上季度回落0.2个百分点,经济运行保持在合理区间。产业结构持续优化,上半年第三产业增加值占GDP比重54.9%,比上年同期提高0.5个百分点。第三产业对经济增长的贡献率达60.3%,高于第二产业23.2个百分点。

在居民收入稳定增长、减税降费、个人所得税抵扣政策的落实等因素带动下,居民消费需求进一步释放。消费结构持续优化调整,消费升级类商品增长较快。上半年,通讯器材和家电类商品分别增长7.4%和6.7%,比商品零售额增速分别高2.7和2个百分点,化妆品类商品仍保持两位数较高增速,书报杂志类商品增速同比明显加快。线上线下融合态势显著,在5G、人工智能、移动互联网等新技术和新产品逐步应用的带动下,传统零售业销售模式及渠道得到扩展优化。上半年,限额以上百货店零售额同比增长1.5%,比一季度加快0.6个百分点;专卖店增长3.0%,一季度为下降0.9%。

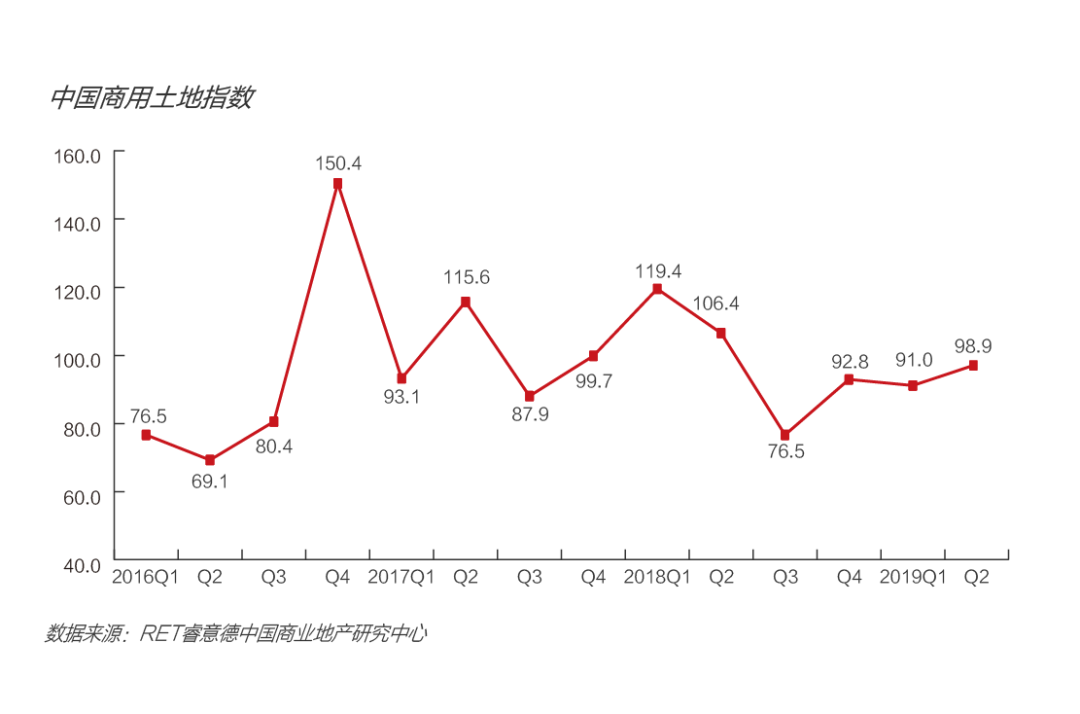

中国商用土地指数:市场迎来复苏,新一线城市集中放量

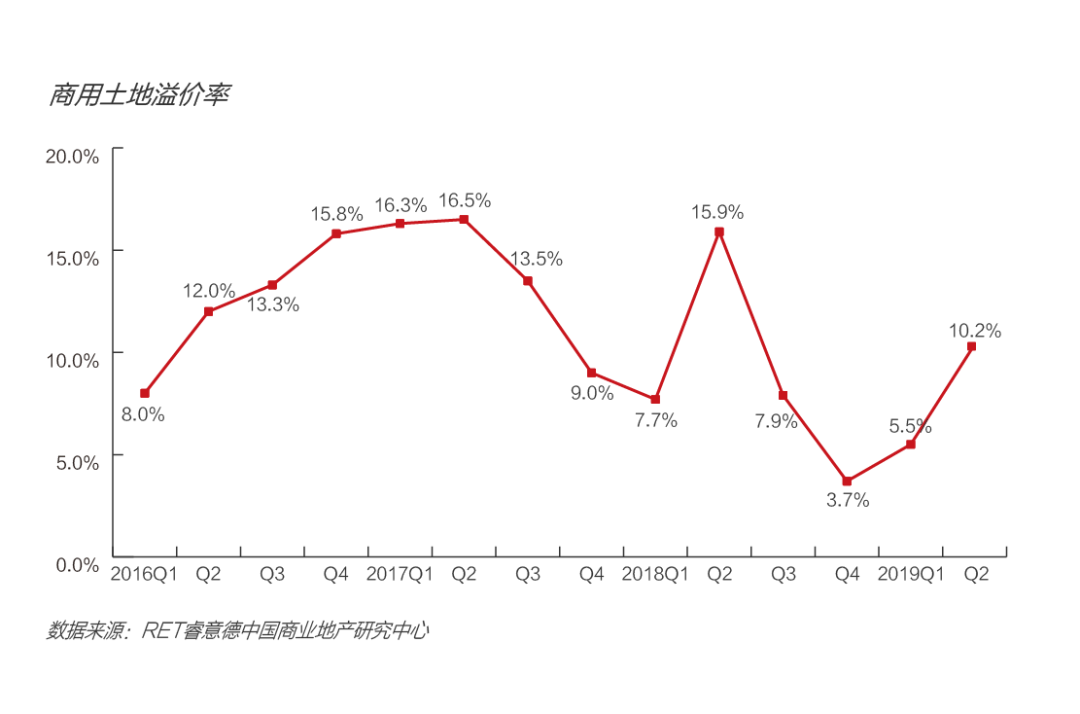

2019年第二季度,中国商用土地指数98.9,环比上涨8.7%,同比下降7.0%。随着土地市场的整体升温,商用土地市场迎来复苏,商用土地成交量环比上涨9.4%,同比下降8.3%。开发商拿地热情有所回归,商用土地流拍数下降为近两年的最低值,环比下降5.0%,同比下降20.8%。商用土地溢价率环比上升8.5个百分点。

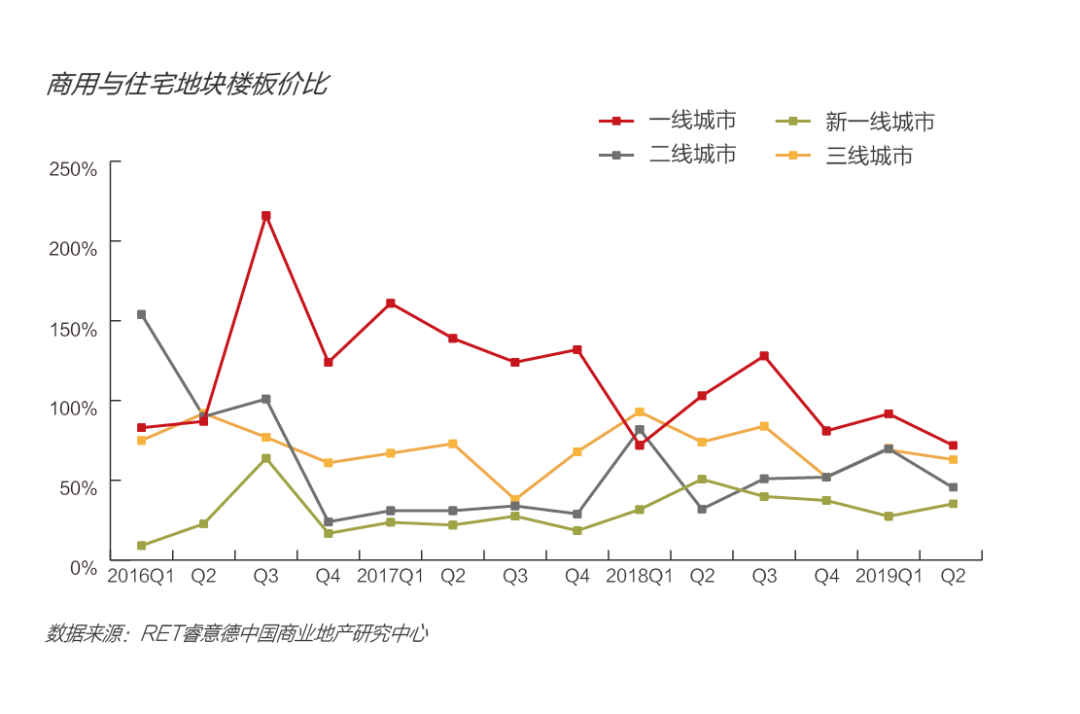

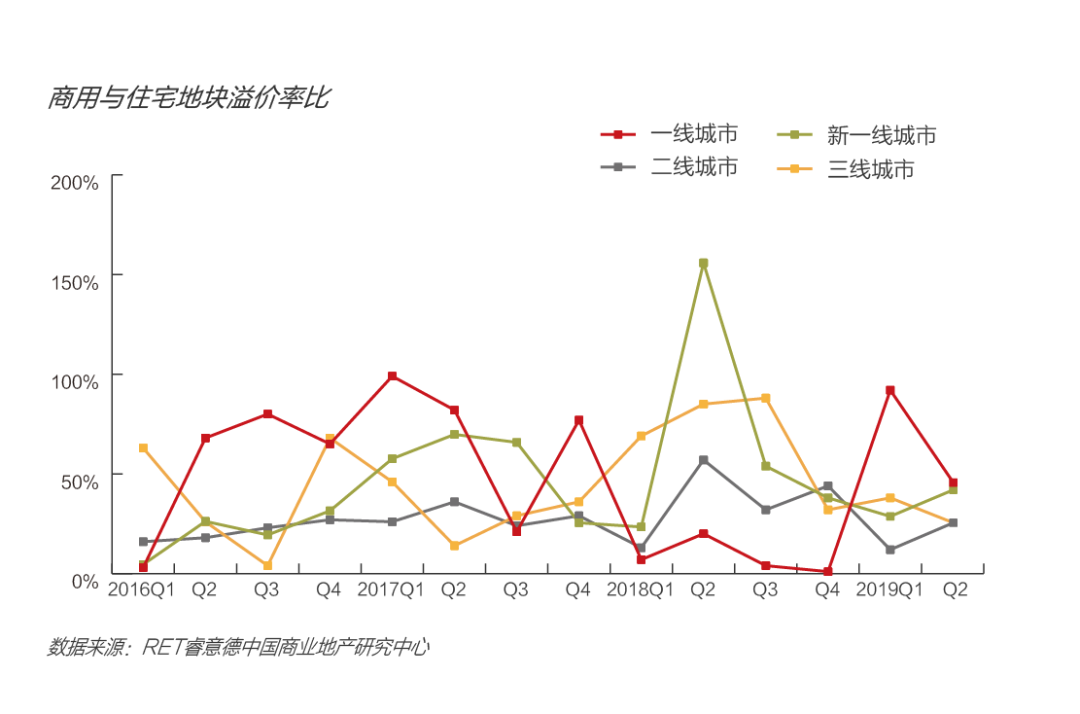

一线城市商用土地成交量环比上升28.6%,同比下降18.2%。上海、广州市场成交相对活跃,分别有7宗、8宗土地成交。房企在一线城市拿地谨慎,除上海有两处办公用地高溢价成交外,其余商用土地均为底价成交。一线城市商用住宅土地溢价率比及楼板价比均出现下降。相比住宅土拍市场的火爆,大湾区两城商用土地市场相对平静。北京海淀西北旺一宗商用土地被实创科技产业园竞得,将建成与地铁16号线接驳的轨交商业综合体,为完善高科技产业园商业配套、增强产城融合性做出贡献。

新一线城市市场回暖,供给增加,交易热情上涨,呈现量价齐升局面。商用土地成交量环比上涨33.1%,同比上涨29.8%。商用土地平均成交楼板价环比上升28%。重庆、大连、武汉、青岛、宁波等城市均出现了成交量同环比大幅上涨。开发商拿地积极,其中不乏融创、龙湖、OPPO等知名企业的身影。商用土地成交溢价环比大幅上升,其中沈阳、杭州出现高溢价成交地块。新一线城市商用住宅土地溢价率比上升,杭州等城市土拍政策中关于溢价限额的调整成为住宅溢价降温的主要原因。

二线城市商用土地市场回暖,商用土地成交量环比上升27.7%,同比上升1.7%。长沙、南昌、昆明市场集中放量,成交量大幅上涨,同时出现流拍现象。二线城市商用土地溢价率上升,近50%的二线城市出现高溢价成交地块。三线城市市场相对低迷,成交量同环比均出现超过35%的大幅下跌。兰州、南通、呼和浩特商用土地楼板价出现大幅上涨。万达72亿竞得兰州七里河区崔家大滩28宗地,欲开发包括万达茂、度假酒店群、旅游观光塔、酒吧街、旅游集散中心的大型万达城项目。

中国商用物业开发指数:增量市场复苏,一线城市社区商业集中面市

第二季度,商用物业开发指数环比上涨7.7%,同比微涨0.2%。二季度新增商用物业项目数量环比上升34.6%,同比下降11.4%;新增商用物业面积环比上升89.5%,同比上升6.8%。

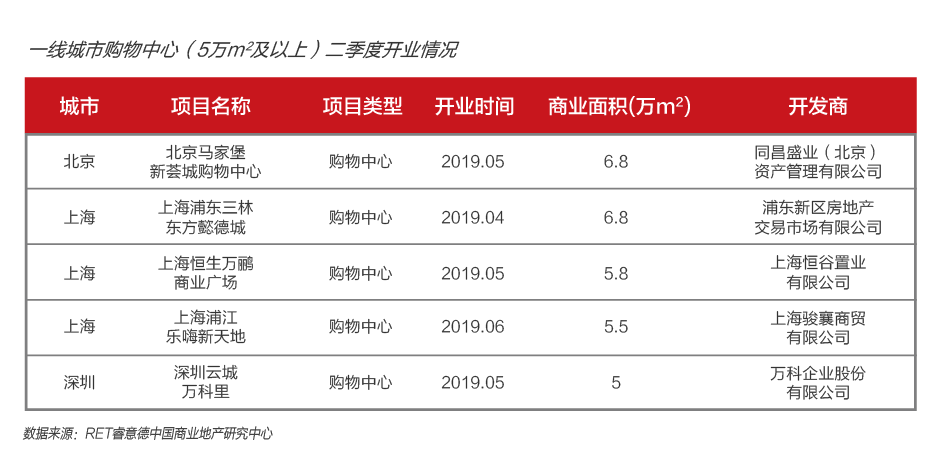

一线城市商用物业供应量继第一季度周期性下滑后迎来大幅增长,环比上升117.6%,同比上升19.4%。5万㎡及以上购物中心新增5个,平均商业面积为5.86万㎡,均为分布在一线城市非核心商圈的社区型商业。随着一线城市核心城区人口的外溢和聚集,城市郊区的消费力将不断得到释放。社区购物中心的面市加之海底捞、盒马鲜生等知名品牌的加速下沉,为当地居民带来新一轮消费升级。

新一线城市新增商业面积263.6万平方米,环比上升69.3%,同比下降29.6%。5万㎡及以上新增购物中心20个,其中一半位于华东地区,苏州、杭州新面市项目数量占据前两位。在天津、重庆、南京等城市夜间经济扶持政策的加持下,酒吧、“24h不夜场”、“深夜食堂”等新型业态或主题街区持续入驻新一线城市购物中心。重庆华煕Live Hi-up·鱼洞、杭州金沙印象城等新项目均为城市夜间经济的发展做出了贡献。

二线城市新增商业面积259.3万平方米,环比上升129.2%,同比上升54.9%。合肥、西安、无锡新增商业面积领跑其他城市,占比共计58.4%。合肥商业市场迎来开业爆发潮,万科广场、吾悦广场等4个10万㎡及以上购物中心在二季度面市,将与下半年即将开业的爱琴海公园、龙湖天街、华润万象汇共同带领合肥商业地产迈入“百家争鸣”的激烈竞争阶段。三线城市新增商业面积44.3万平方米,环比和同比均呈下降态势。

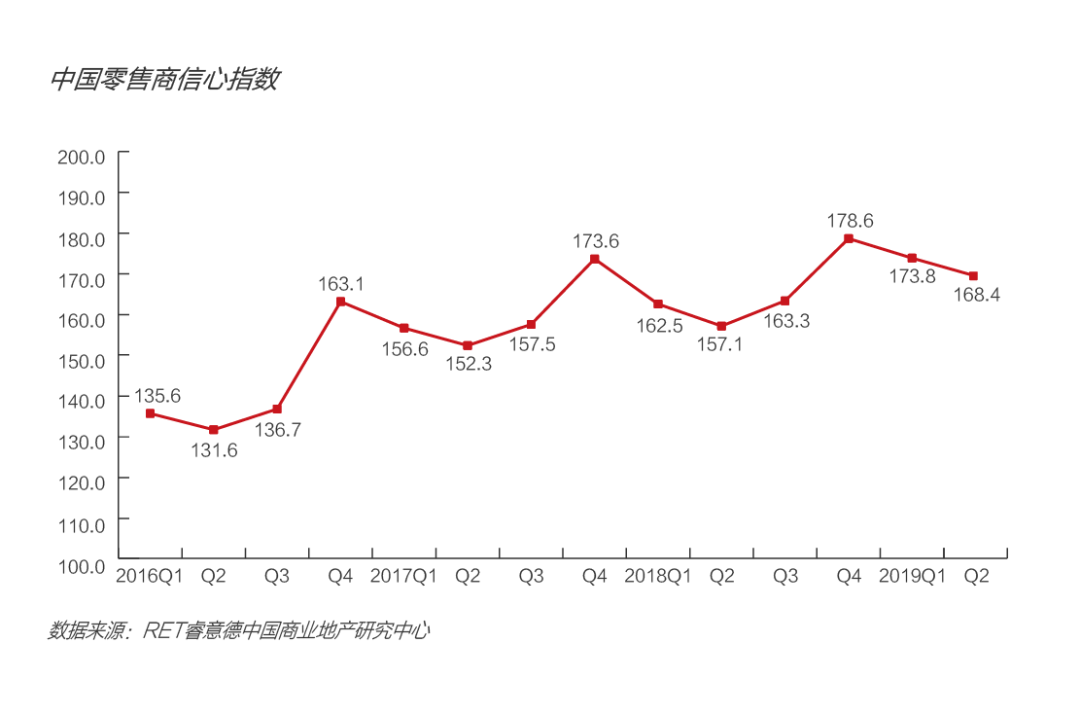

中国零售商信心指数:奢侈品及轻奢品牌瞄准中国年轻消费者

2019年第二季度,中国零售商信心指数168.4,同比上升7.2%,环比周期性下降3.1%。城镇居民人均消费支出6405元,同比上涨8.2%。监测品类限额以上企业商品零售类值和同比上涨1.6%,环比下降3.7%。零售商门店数量同比上涨17.6%,环比上涨2.4%。

本季度奢侈品品牌门店数环比上涨1.9%,同比上涨3.2%。LV在厦门万象城新开业一家精品店;Burberry继“闭店风波”后,在上海环贸IAPM、国金中心IFC双店齐开,并在重庆万象城新增一家全新形象店。中国依旧是各大奢侈品品牌重金投资的市场,姣好的财务业绩也成为了强化其投资决策的正向反馈。本季度,CHANEL公布了超过百亿美元的销售业绩及中国消费者支持下19.9%的亚太区销售额增长。

奢侈品品牌商通过多样化的、线上线下结合的创新营销方式,在争夺千禧一代消费者注意力上持续发力。Prada采用高人气年轻偶像代言人蔡徐坤、首次在非米兰地区上海举办2020春夏男装大秀,加大在中国市场的宣传力度。Burberry在上海、杭州分别举办“印花游行”、“印花灯光秀”等新品牌元素MONOGRAM推广活动,实现了在中国市场的形象焕新。CHANEL、LV、爱马仕在上海、成都等城市购物中心举办品牌历史文化主题的展览,通过引导年轻消费者拍照打卡、修图、撰写上传社交媒体评论,培育了品牌未来的消费群体,建立了与消费者的情感链接。

本季度轻奢品牌门店数环比微涨0.8%。代表性轻奢品牌持续下沉至二三线城市,Michael Kors首进扬州,Coach首进盐城、东莞,但整体拓展速度放缓。Longchamp、Furla、MCM季度内无新增精品店。Capri集团本季度公布的财务数据显示,旗下品牌Michael Kors亚洲市场销售额增幅同比大幅下跌26.5个百分点,Jimmy Choo亚洲市场销售上涨显著,同比上涨175%。

年轻消费者作为轻奢品牌的主力消费群体,受到各大品牌在产品设计、市场营销上的资源倾斜。品牌商一方面通过社交媒体及数字化营销手段向 Z 世代及千禧一代消费者不断渗透品牌理念,另一方面通过采用Z世代年轻明星代言人以引发消费者的情感共鸣。

本季度大众消费品牌门店环比上升1.04%。优衣库第二季度新增23家门店,无印良品新增14家门店,H&M新增3家门店,保持去年同期开店节奏。快时尚市场整体放缓形势下,本季度Forever 21退出中国市场,为其他在华发展的快时尚品牌敲响警钟。针对本土消费者需求不断优化产品设计、提升面料质量、快速响应消费趋势变化,将成为快时尚品牌扭转发展危机的关键要素。

本季度,优衣库×KAWS联名产品遭消费者哄抢成为热议话题,哄抢行为的本质是产品稀缺效应下的竞争性购买,同时映射出消费者对个性化消费的需求。零售品牌通过联合高流量IP推出联名产品,或成为产品同质化竞争中创新突围的破局点。

商业创新

生鲜新零售迎来阵痛调整期,多元碎片化场景加速门店渗透

本季度,生鲜新零售迎来新一轮洗牌,行业巨头保持高速拓展的同时首次做出闭店调整;在阵痛中通过业态创新、推出会员计划等方式不断优化经营效率,推动行业的精进。盒马鲜生、超级物种在本季度均首次关闭一家门店,小象生鲜关闭开设在常州、无锡等城市的多家门店。

生鲜新零售垂直细分领域“互联网买菜”之风兴起,盒马四月推出“以面销为核心的菜场形式”盒马菜市,通过散装、鲜制现售等元素增强了与消费者的沟通,为主打效率的高科技门店平添了原始菜市场的烟火气。美团买菜也相继落地上海、北京,截至二季度末开出至少15个社区前置仓。除“菜市”之外,盒马新推出的Pick’n Go、mini、F2、小站等新型业态正在加速落地,向社区商业、便利店、“上班族早餐购买”等更多元化、更碎片化的消费场景延伸,更灵活的店铺面积和业态组合加速其在城市各层级商圈及低线级城市“商业毛细网络”的渗透。

互联网公司线下店从试水走向快速拓展,机遇与挑战并存

随着线上获客成本的不断提升,以电商为主的互联网企业尝试将线下门店作为品牌宣传展示位及流量入口,利用购物中心成熟稳定的优质流量为线上销售渠道引流,培养持续复购率、忠诚度高的粉丝。唯品会线下特卖店在一线新一线城市试水后,迅速下沉到目标客群所在的二三四线城市,在全国范围内密集开业;并收购线下奥特莱斯连锁集团杉杉商业,持续扩大线下特卖零售网络布局。本季度,主打高级美学生活短视频的新媒体品牌“一条”先后在南京、济南、北京开出城市首店,在全国累计开设6家门店。网易旗下品牌矩阵网易严选、网易考拉同样开启线下门店多城市扩张之路。

互联网公司开设的线下门店在获取线下流量的同时将电子价签、线上下单线下提货等新零售元素植入实体商业,推动了线下商业的数字化发展。然而机遇与挑战并存,供应链管理、门店目视化管理、客户体验优化等运营能力短板或成为其线下门店经营获利及进一步拓展的阻碍。

新式茶饮品牌成时尚潮流超级符号,产品、营销、业态创新齐发力

新式茶饮品牌在经过新一轮的扩张后,市场及投资热度依旧不减,竞争态势愈发激烈。三大头部玩家喜茶、奈雪的茶、乐乐茶市场份额不断扩张,截至二季度末,在全国共计开设近600家门店,并在业态创新、产品创新、跨界营销上竞逐激烈。与标杆购物中心的合作使三大品牌迅速占据新进入城市核心商圈C位,获取高聚集度优质本土线下流量。这些品牌在规模化高速扩张的同时,尝试采用智能机器实现产品的标准化生产,通过小程序等数字化手段优化消费者体验,以提升生产及运营效率。

同时,二季度正值茶饮产品创新的黄金期,三大品牌纷纷推出芒果、荔枝、桃、西瓜等应季水果茶饮新品,并持续扩容产品池,推出舒芙蕾、Gelato、鸡尾酒、焦糖饼干及各式餐饮品牌联名合作面包等甜品新品。

新式茶饮品牌持续在打造鲜明的品牌形象及迎合千禧一代消费者审美口味上进行营销创新,基于自身品牌IP衍生出的周边产品受到粉丝的热捧。“IP化”带来的流量资源、年轻活力的品牌形象吸引跨界品牌争相合作,奈雪的茶 × 深圳时装周、喜茶 × roseonly、LELECHA × JamesGoldcrown × SSC等跨界合作强化了新式茶饮品牌“时尚潮流”的形象符号。此外,喜茶Lab、喜茶主题巴士、乐乐茶制茶乐园、奈雪酒屋BlaBlaBar等业态创新也为商业地产行业增添了活力。

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

迅法网

- 0.0

(0)咨询产品免费试用英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用