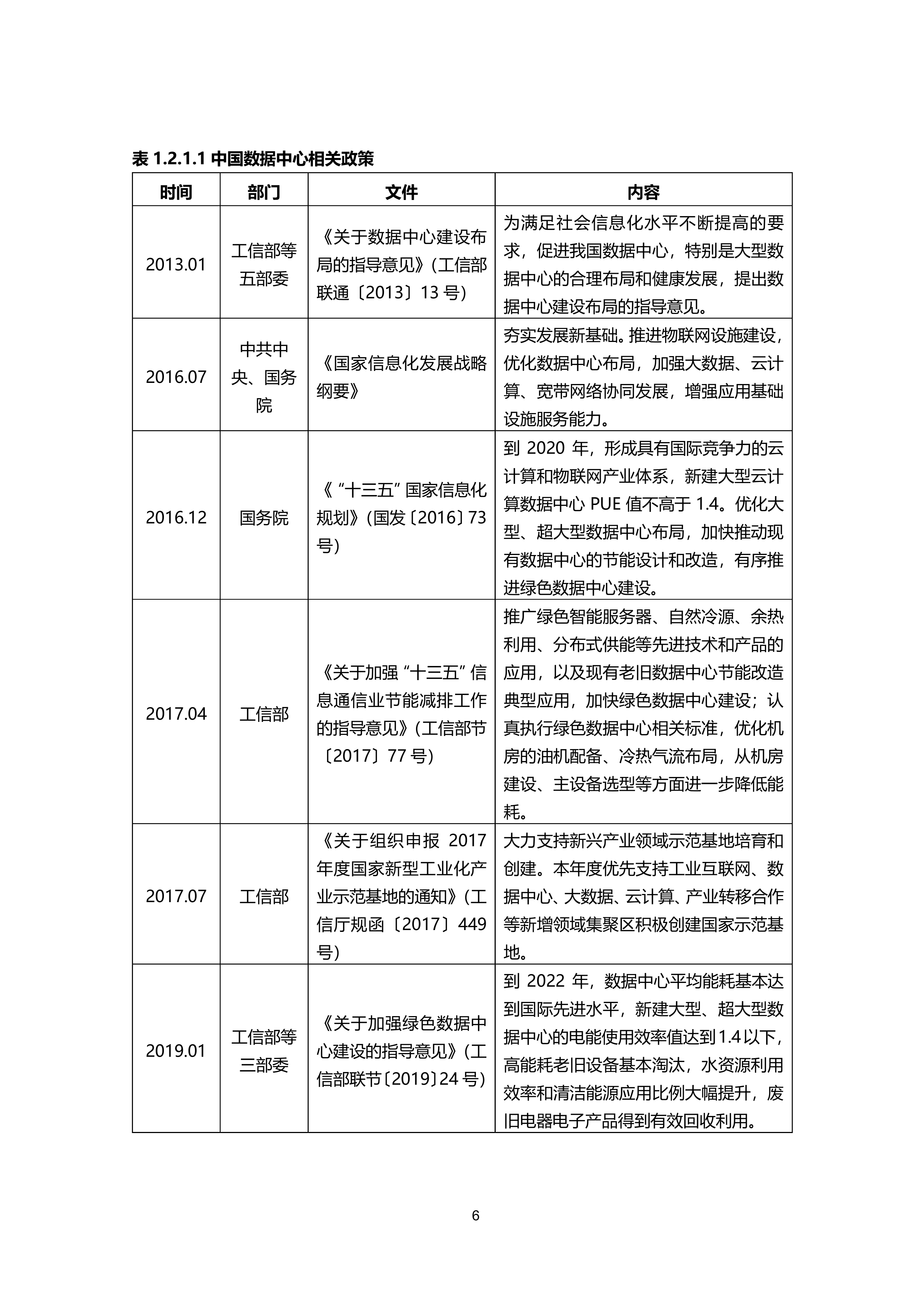

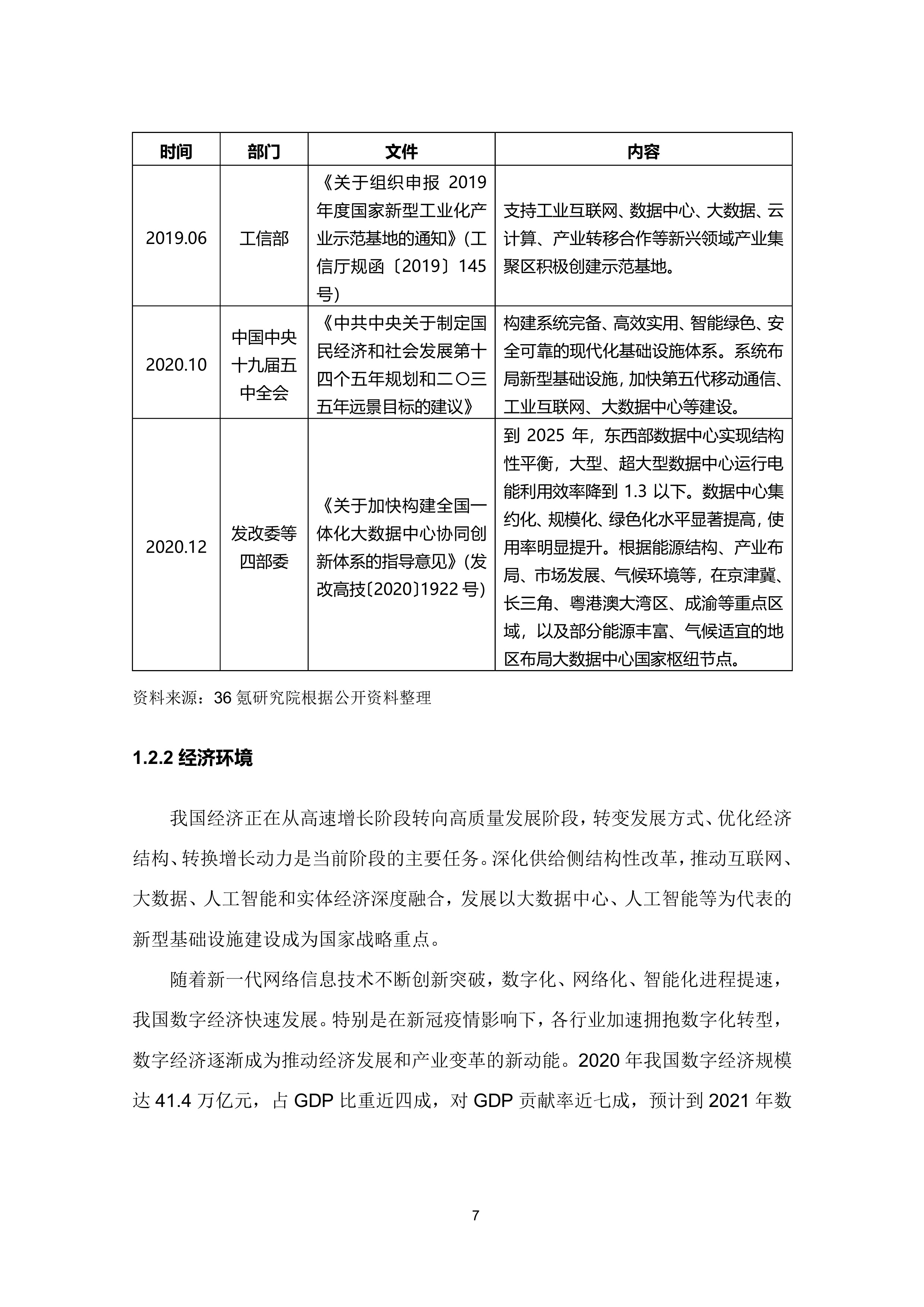

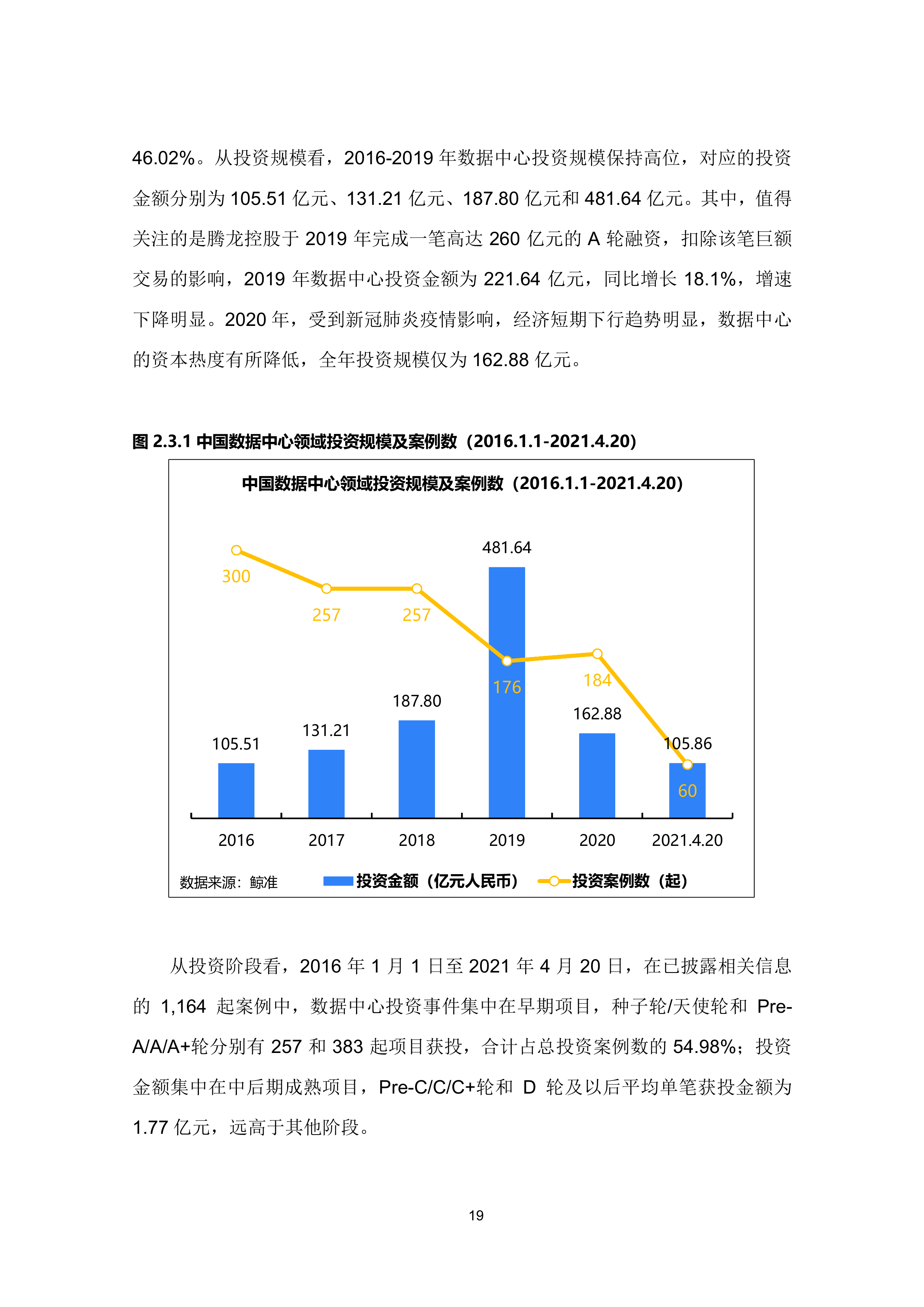

36氪研究院 | 新基建系列之:2020年中国城市数据中心发展指数报告

数据中心是承载数据的基础物理单元,是算力基础设施的重要组成部分,是促进5G、人工智能、云计算等新一代数字技术发展的数据中枢和算力载体,逐渐成为各行业数字化转型的重要支撑,对于数字经济增长具有重要助推作用。2020年12月,发改委等四部委印发《关于加快构建全国一体化大数据中心协同创新体系的指导意见》(发改高技〔2020〕1922号),彰显数据中心新基建的重要意义。

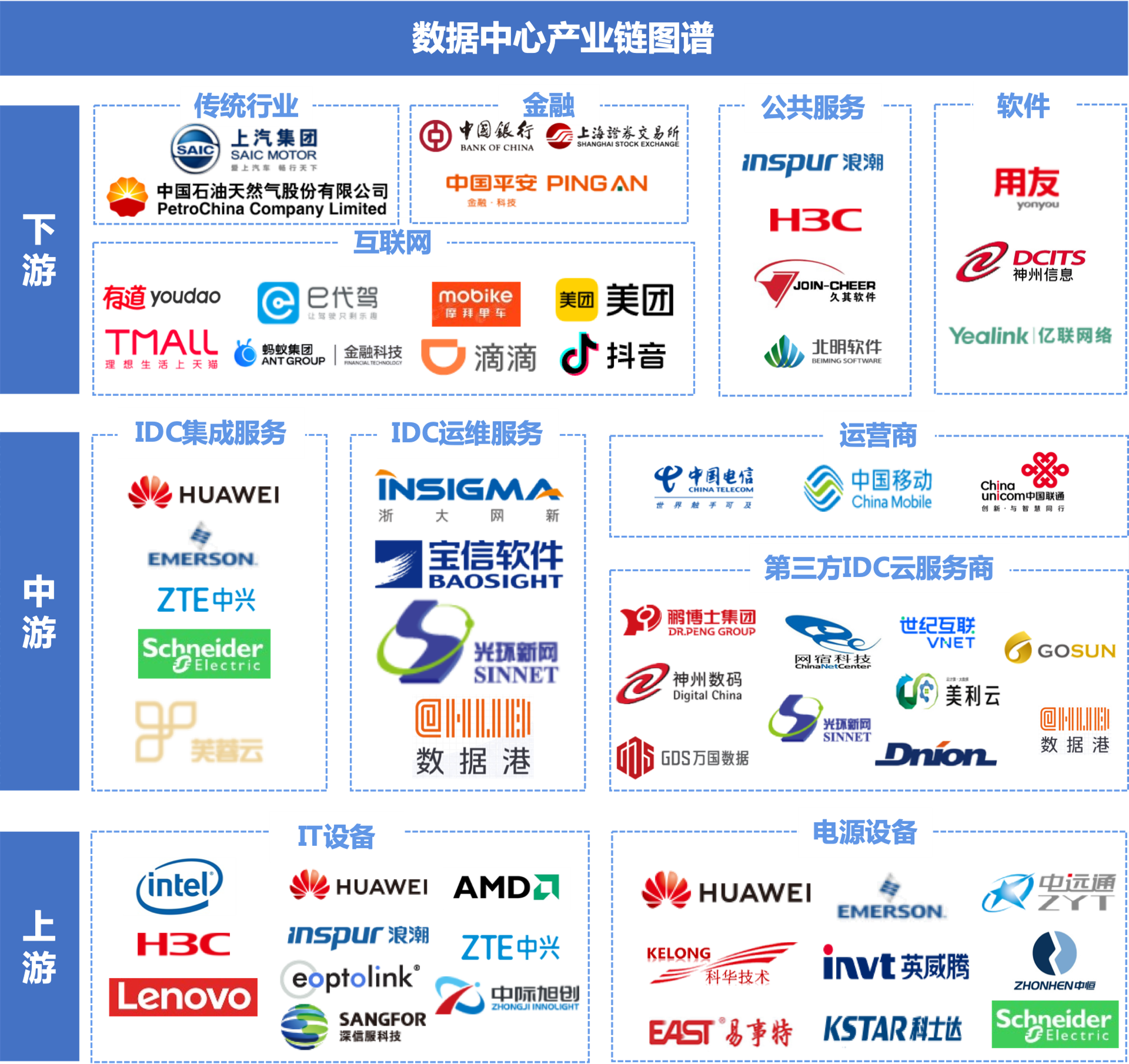

深入产业链,剖析数据中心构成

数据中心产业链由上游基础设施、中游运营服务及解决方案提供商、下游终端用户三部分构成。基础设施包括IT设备、电源设备、制冷设备、配套工程等,主要提供基础设施和硬件设备等基础保障。中游包括为数据中心提供集成服务、运维服务等整体解决方案以及提供云服务等相关服务的供应商。终端用户渗透多个行业,主要应用于互联网、工业、医疗、金融、公共服务等行业。

注:本产业链图谱只列举部分企业作为说明,未覆盖全产业

以46个重点城市为对象,多维度构建指标体系

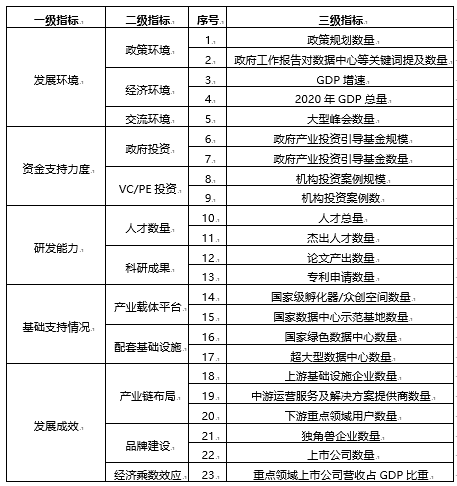

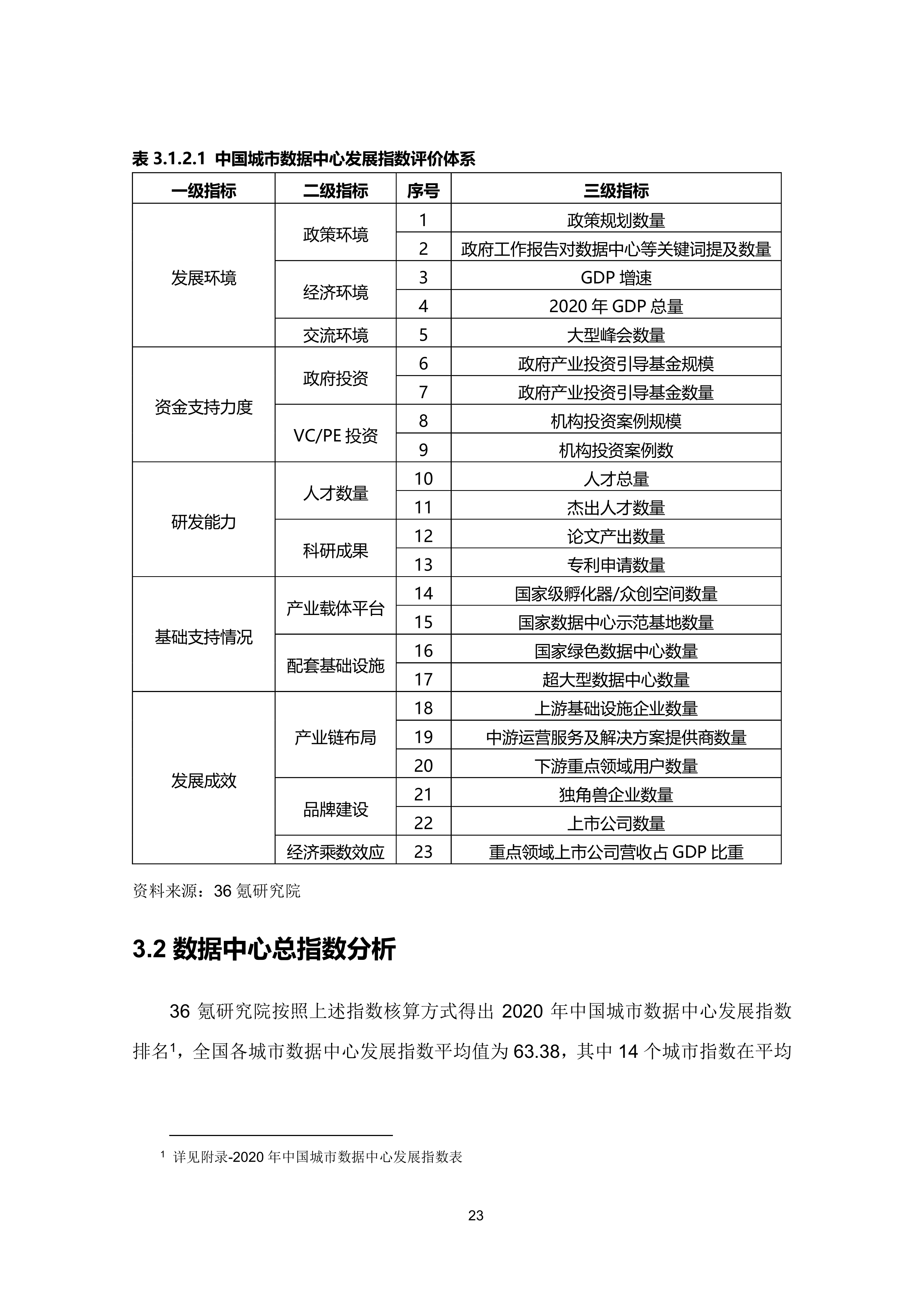

36氪研究院筛选出46个数据中心重点城市参与数据中心发展指数研究,并构建由5个一级指标、12个二级指标、23个三级指标组成的综合指数评价体系。一级指标包括发展环境、资金支持力度、研发能力、基础支持情况和发展成效,从5个维度全面、综合分析城市数据中心发展情况。

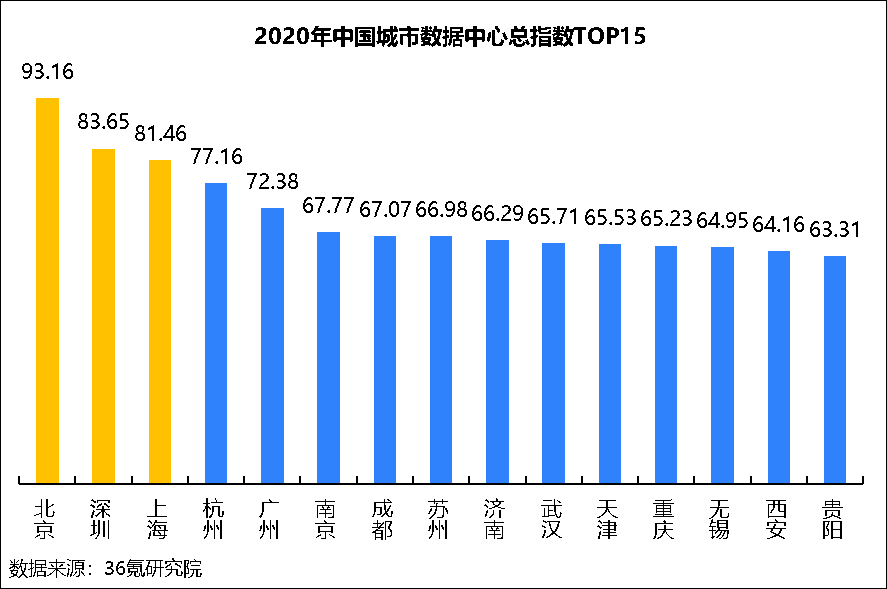

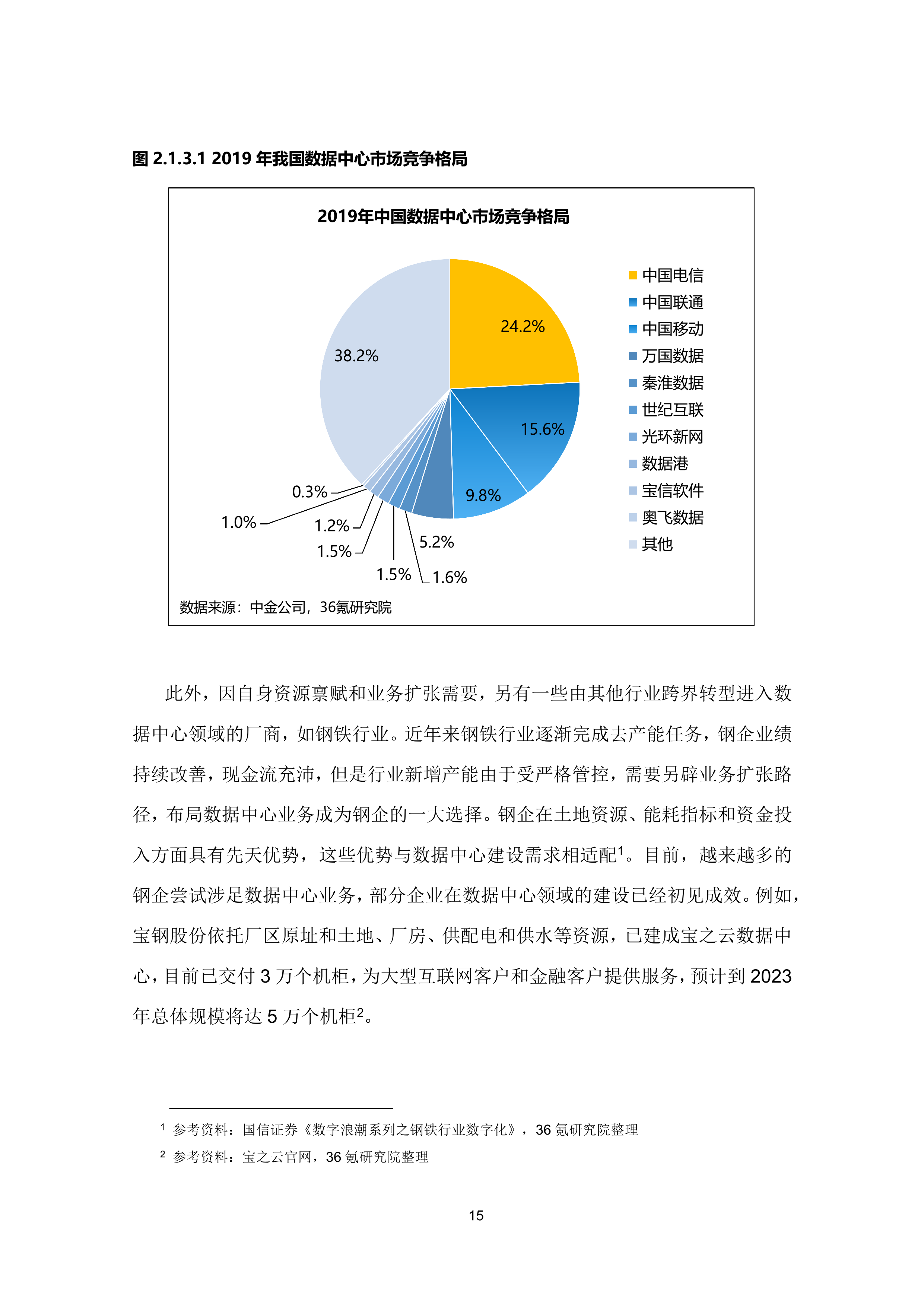

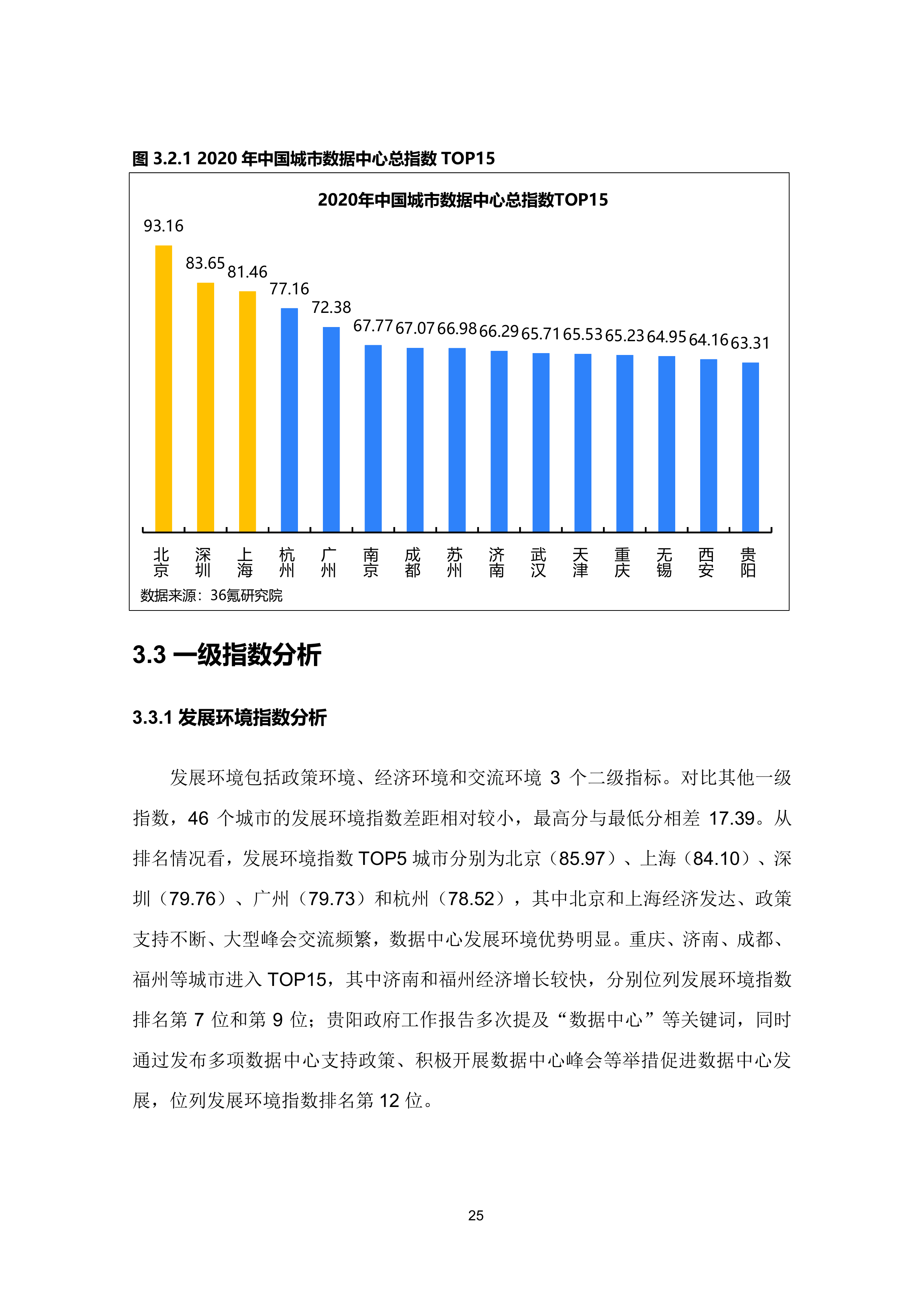

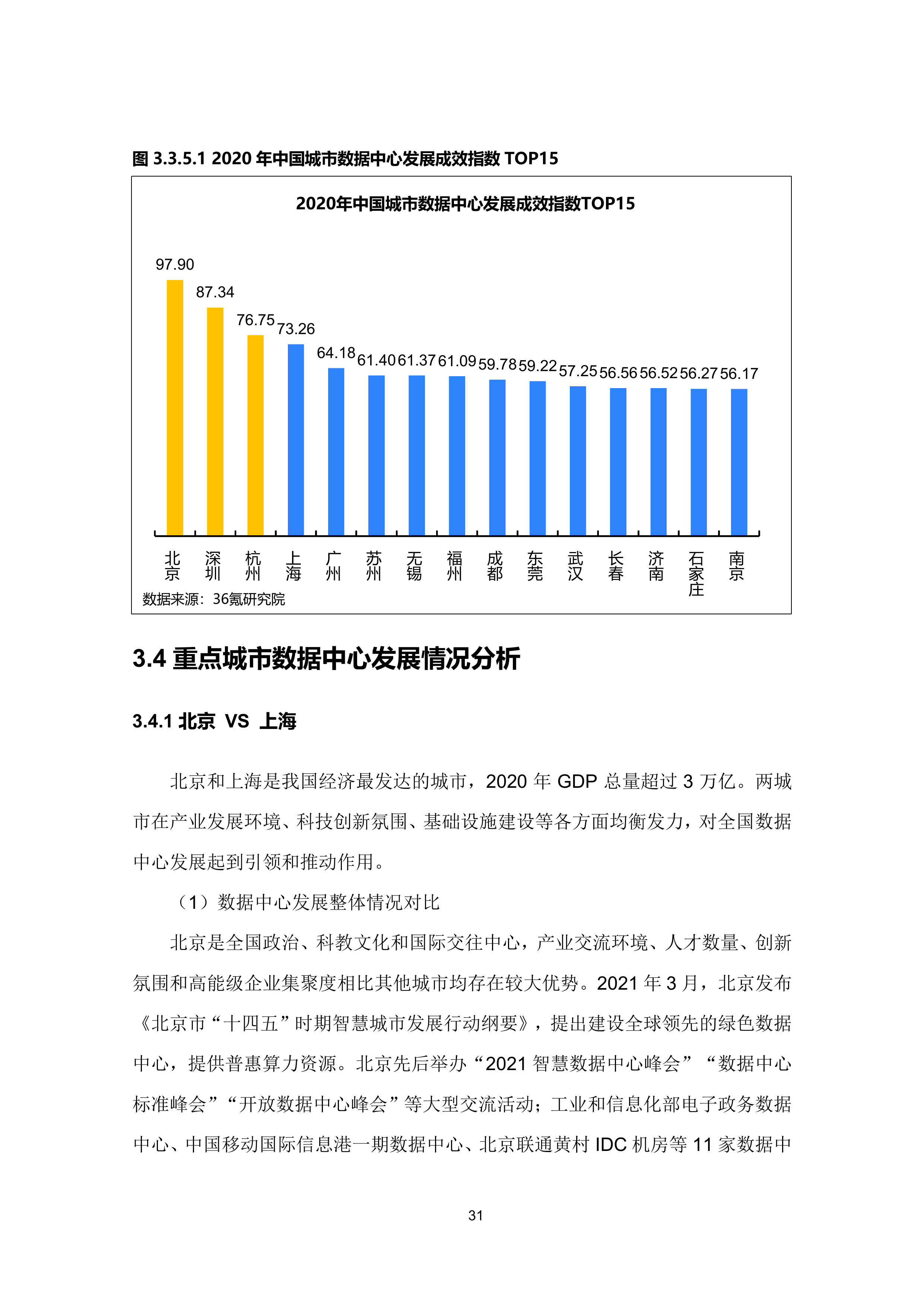

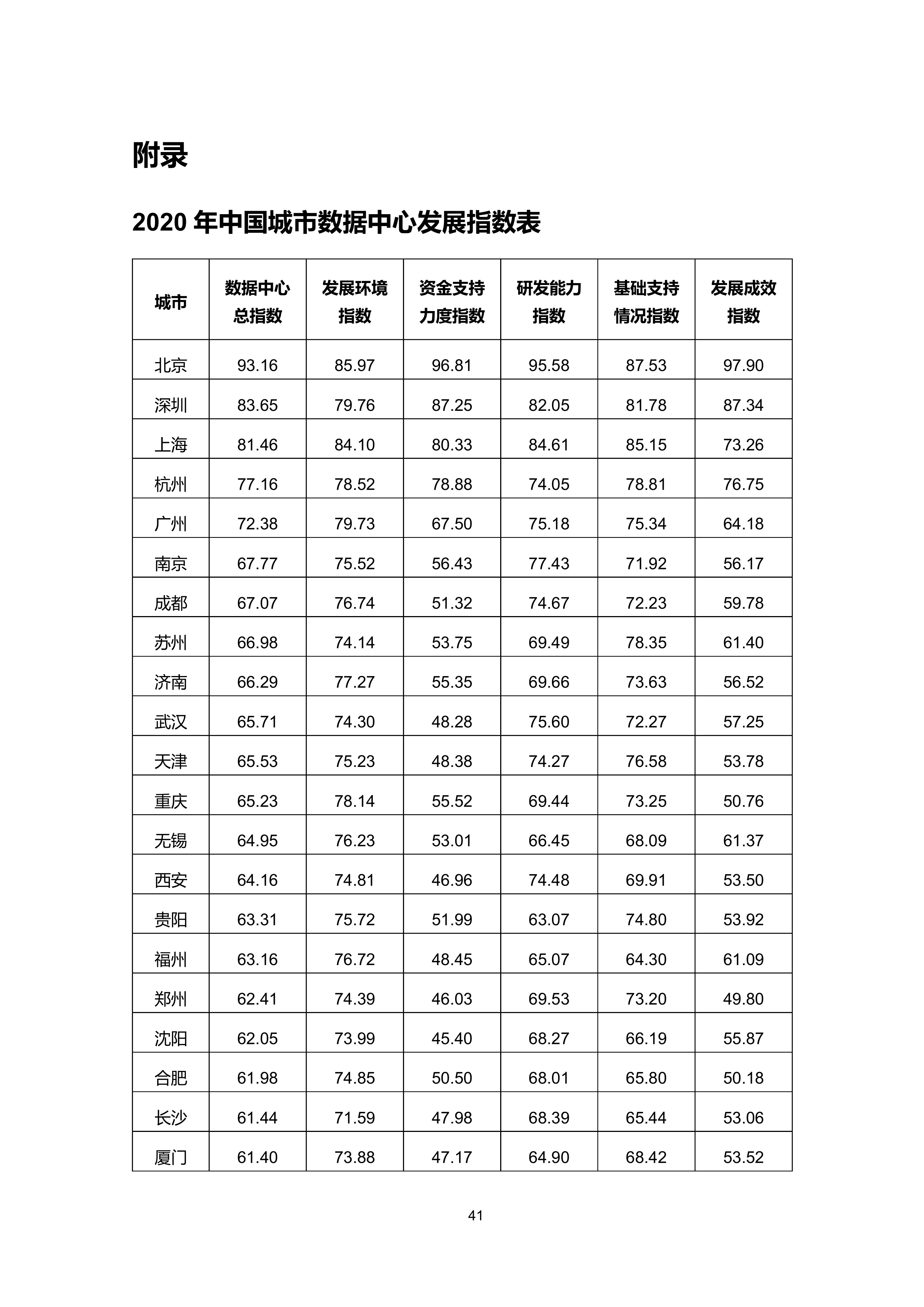

全国46个城市数据中心发展总指数平均值为63.38,其中14个城市指数在平均值之上。北京以总指数93.16居全国榜首,深圳、上海位列第二、三名,分别得分83.65、81.46。

TOP30城市由高到低可以分为三个梯队:

第一梯队:前3名,包括北京、深圳、上海。

第二梯队:4-15名,包括杭州、广州、南京、成都、苏州、济南、武汉、天津、重庆、无锡、西安、贵阳等12个城市。

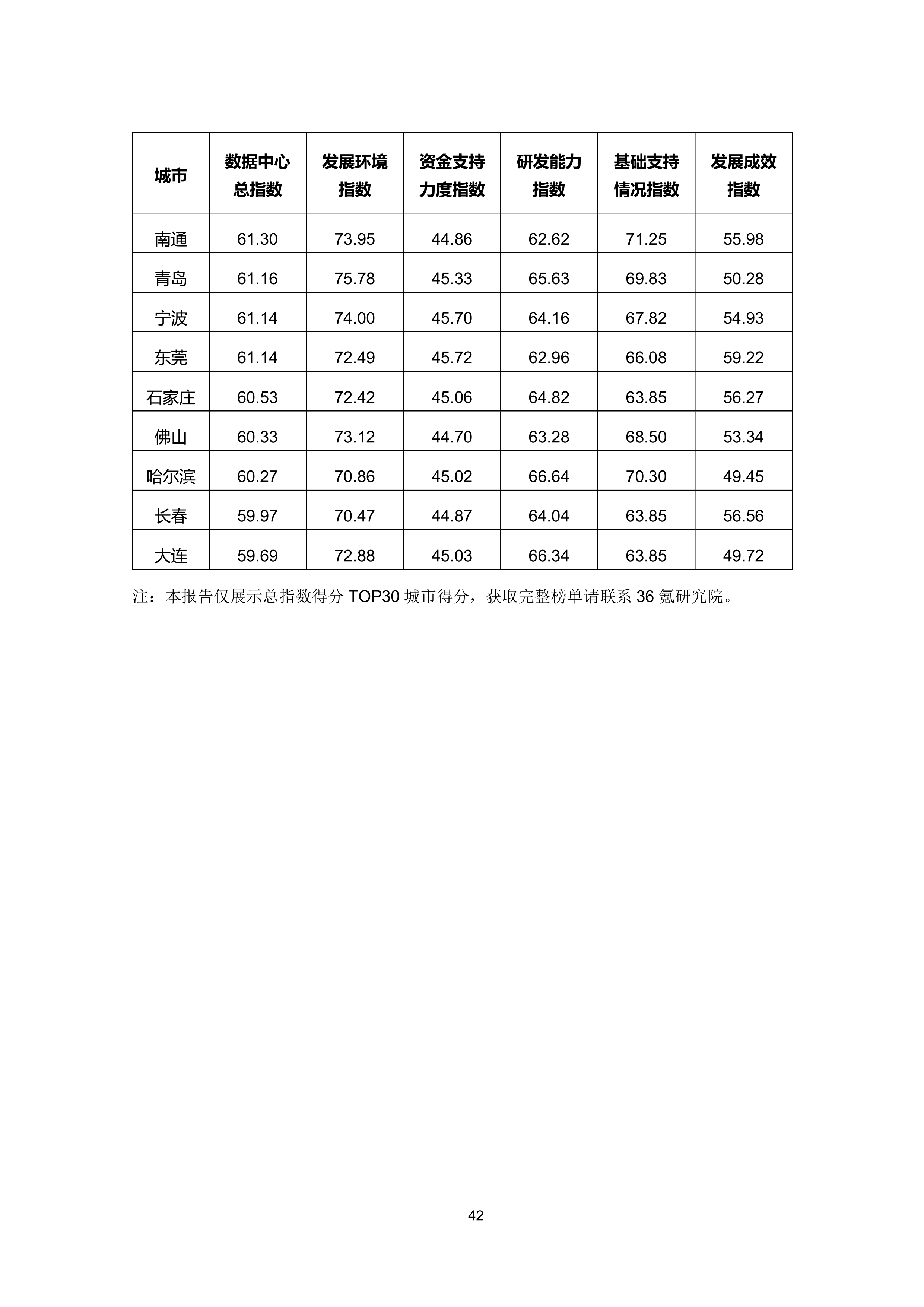

第三梯队:16-30名,包括福州、郑州、沈阳、合肥、长沙、厦门、南通、青岛、宁波、东莞、石家庄、佛山、哈尔滨、长春、大连等15个城市。

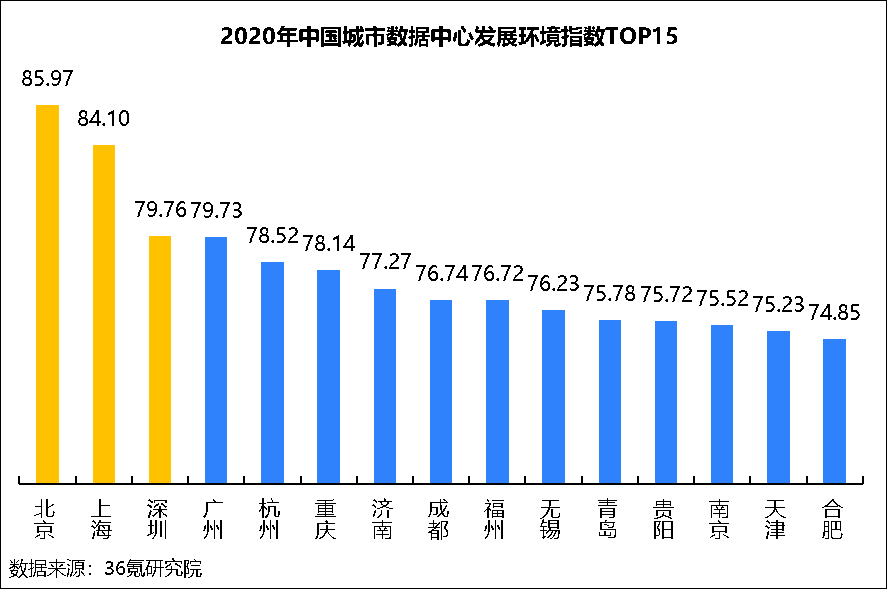

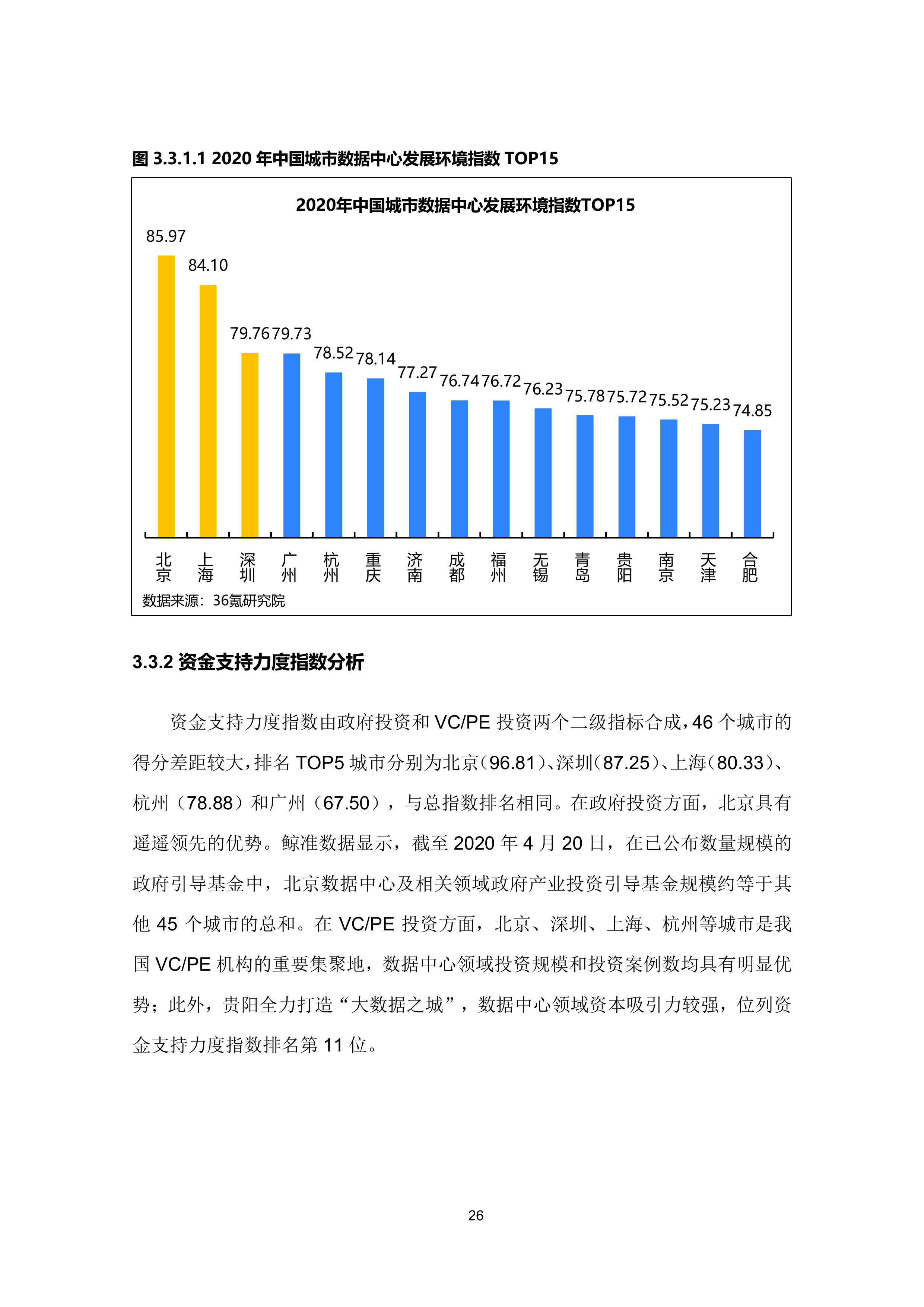

发展环境指数由政策环境、经济环境和交流环境3个二级指标合成。从排名情况看,发展环境指数TOP5城市分别为北京(85.97)、上海(84.10)、深圳(79.76)、广州(79.73)和杭州(78.52),其中北京和上海经济发达、政策支持不断、大型峰会交流频繁,数据中心发展环境优势明显。重庆、济南、成都、福州等城市进入TOP15,其中济南和福州经济增长较快,分别位列发展环境指数排名第7位和第9位;贵阳政府工作报告多次提及“数据中心”等关键词,同时通过发布多项数据中心支持政策、积极开展数据中心峰会等举措促进数据中心发展,位列发展环境指数排名第12位。

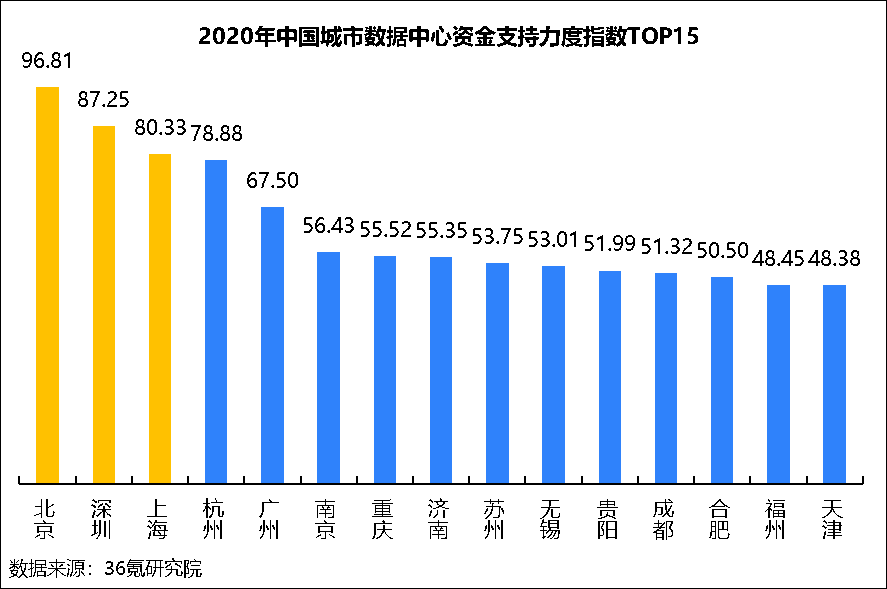

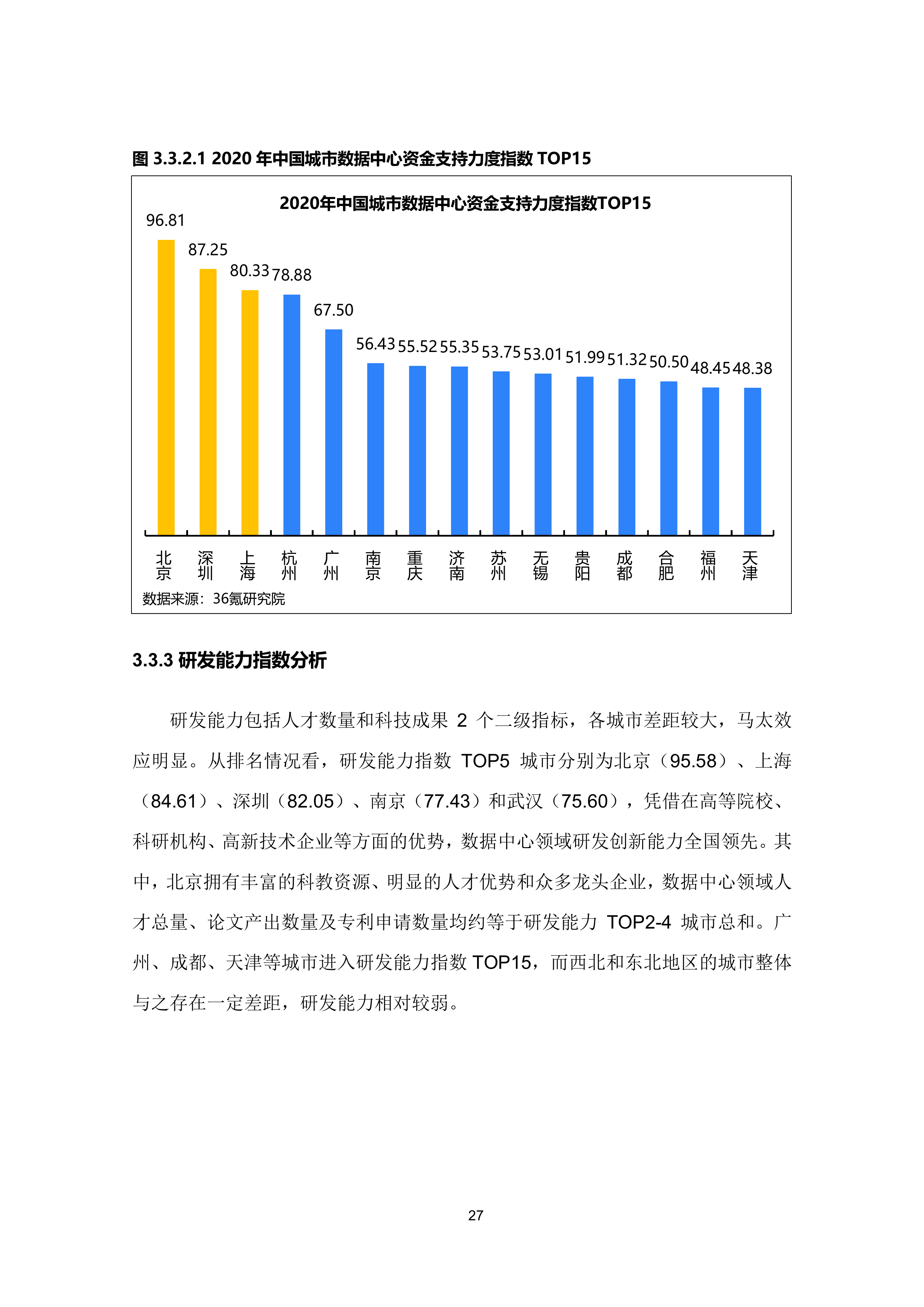

资金支持力度指数由政府投资和VC/Pe投资2个二级指数合成,46个城市的得分差距较大,排名TOP5城市分别为北京(96.81)、深圳(87.25)、上海(80.33)、杭州(78.88)和广州(67.50),与总指数排名相同。北京、深圳、上海、杭州等城市是我国VC/PE机构的重要集聚地,数据中心领域投资规模和投资案例数均具有明显优势;此外,贵阳全力打造“大数据之城”,数据中心领域资本吸引力较强,位列资金支持力度指数排名第11位。

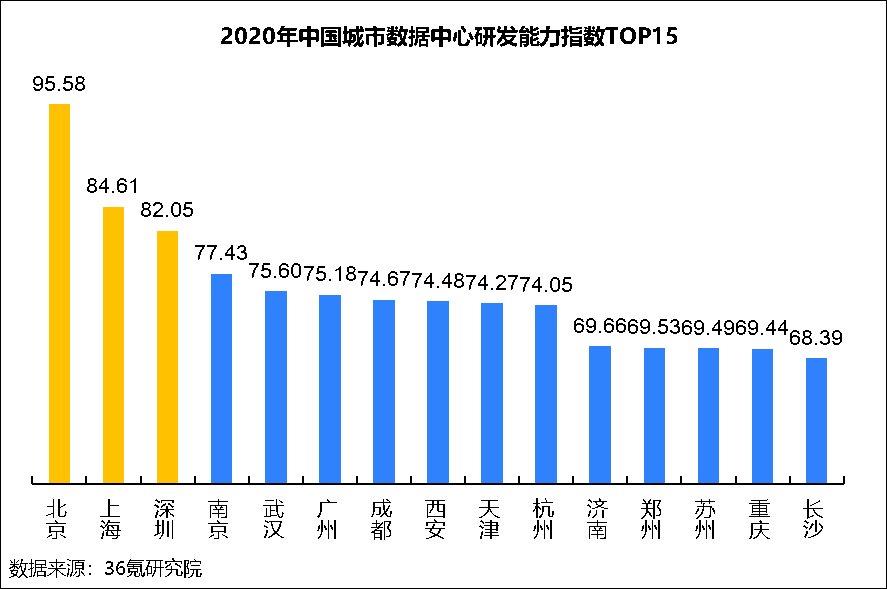

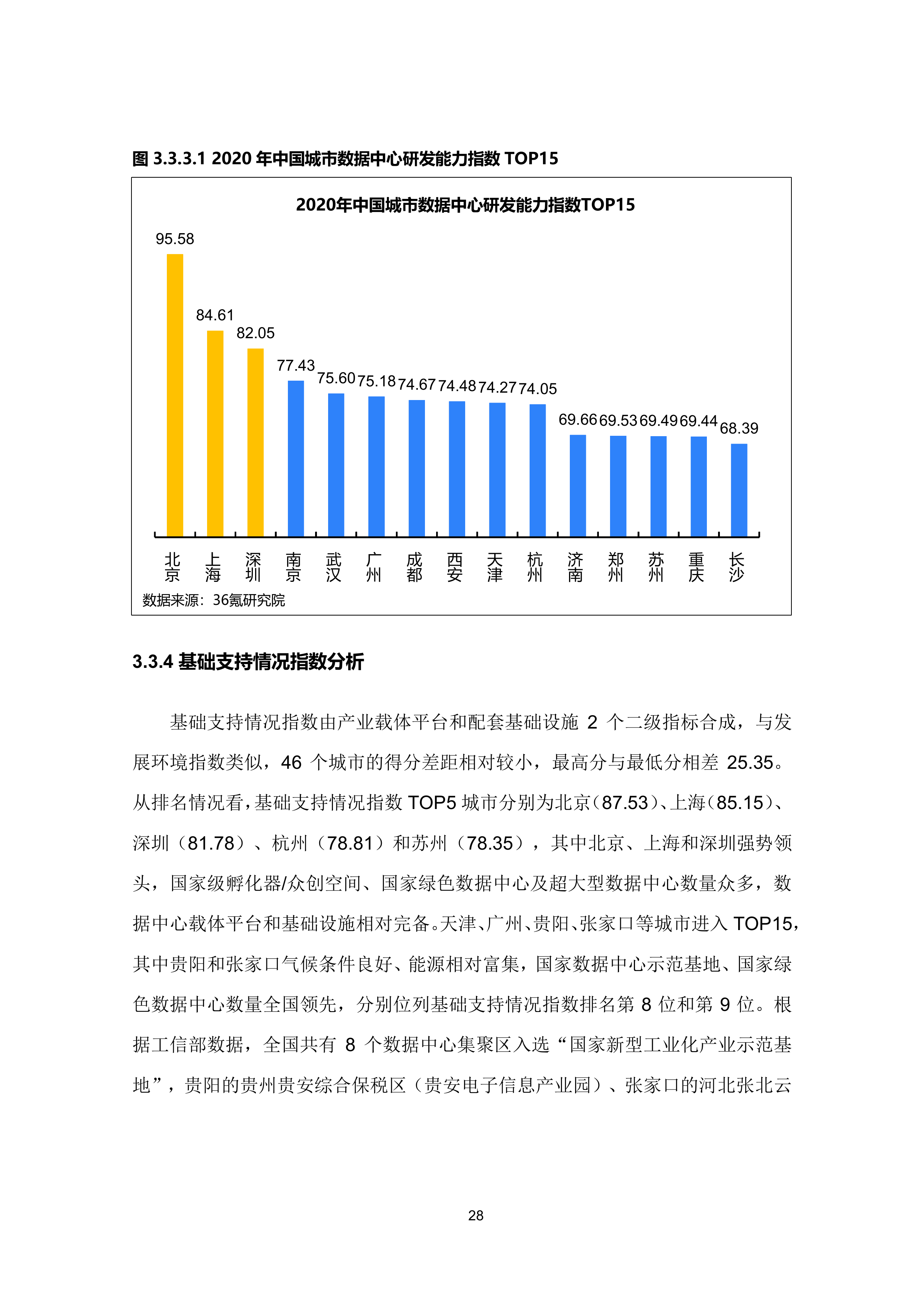

研发能力指数由人才数量和科研成果2个二级指数合成,各城市差距较大,马太效应明显。从排名情况看,研发能力指数TOP5城市分别为北京(95.58)、上海(84.61)、深圳(82.05)、南京(77.43)和武汉(75.60),凭借在高等院校、科研机构、高新技术企业等方面的优势,数据中心领域研发创新能力全国领先。广州、成都、天津等城市进入研发能力指数TOP15,而西北和东北地区的城市整体与之存在一定差距,研发能力相对较弱。

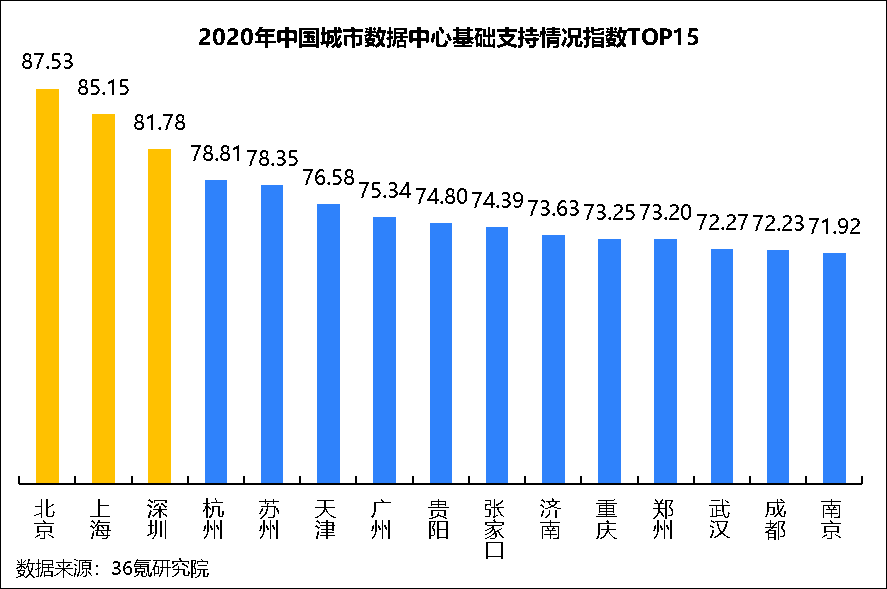

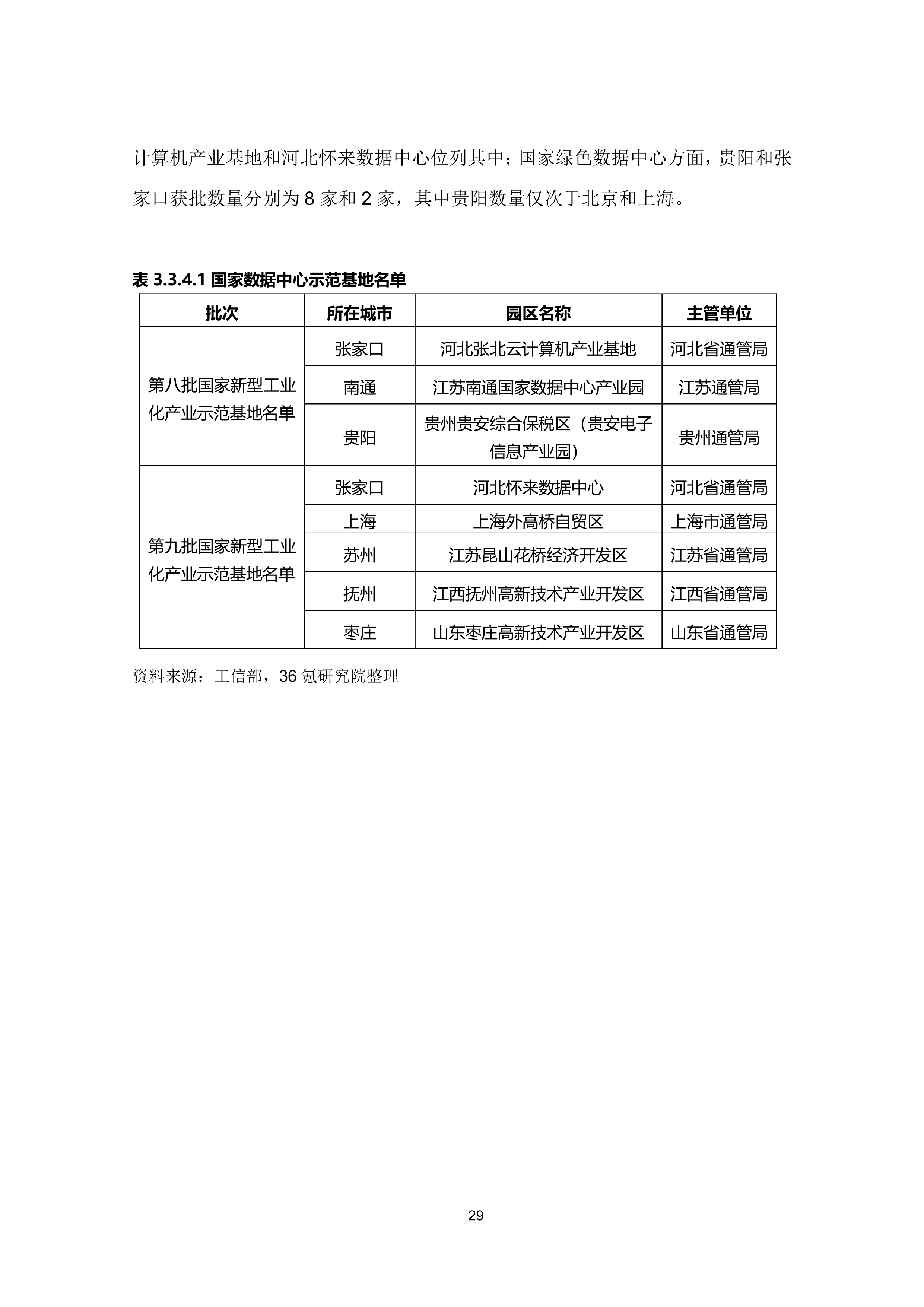

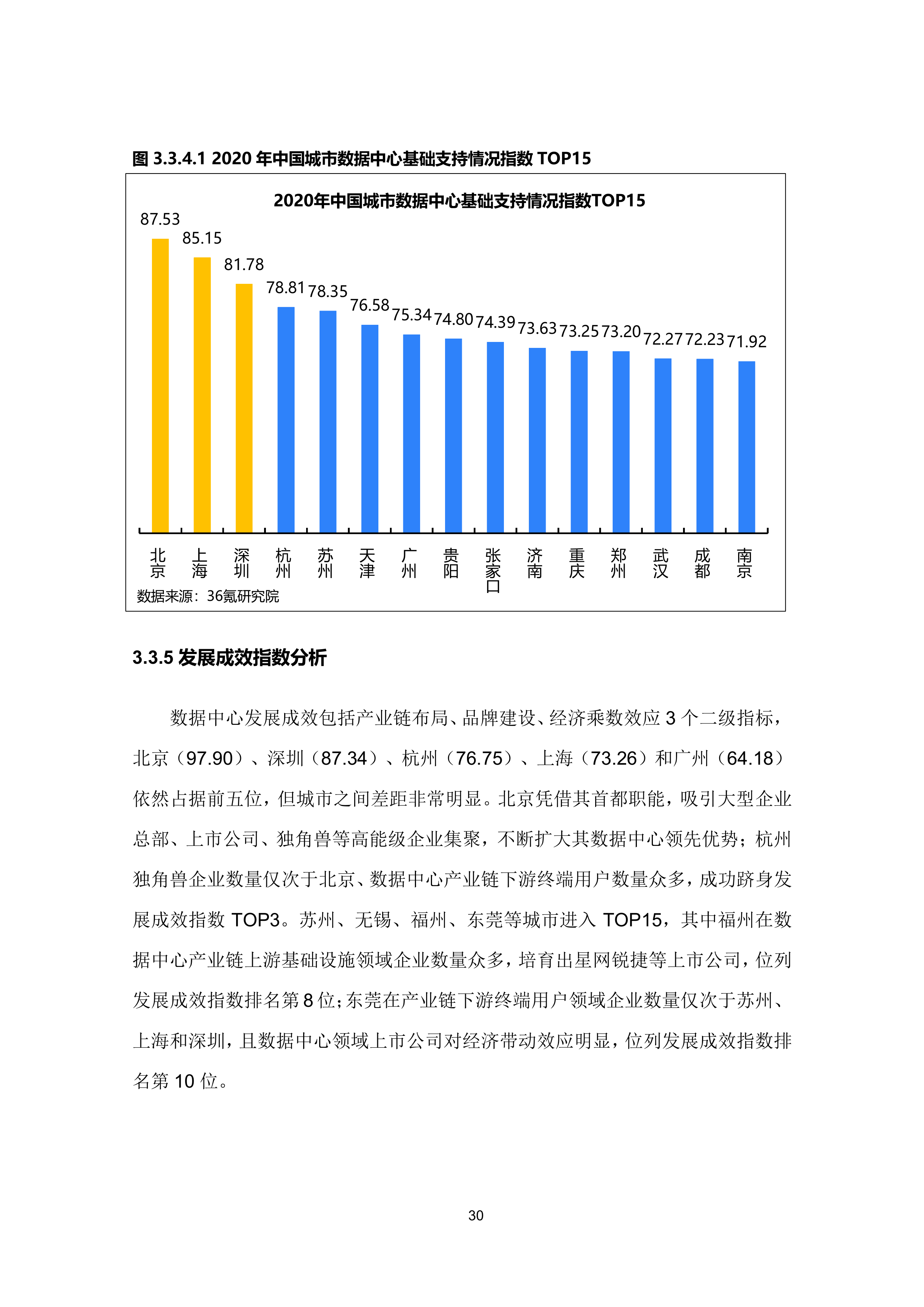

基础支持情况指数由产业载体平台和配套基础设施2个二级指标合成。从排名情况看,基础支持情况指数TOP5城市分别为北京(87.53)、上海(85.15)、深圳(81.78)、杭州(78.81)和苏州(78.35),其中北京、上海和深圳强势领头,国家级孵化器/众创空间、国家绿色数据中心及超大型数据中心数量众多,数据中心载体平台和基础设施相对完备。天津、广州、贵阳、张家口等城市进入TOP15,其中贵阳和张家口气候条件良好、能源相对富集,国家数据中心示范基地、国家绿色数据中心数量全国领先,分别位列基础支持情况指数排名第8位和第9位。

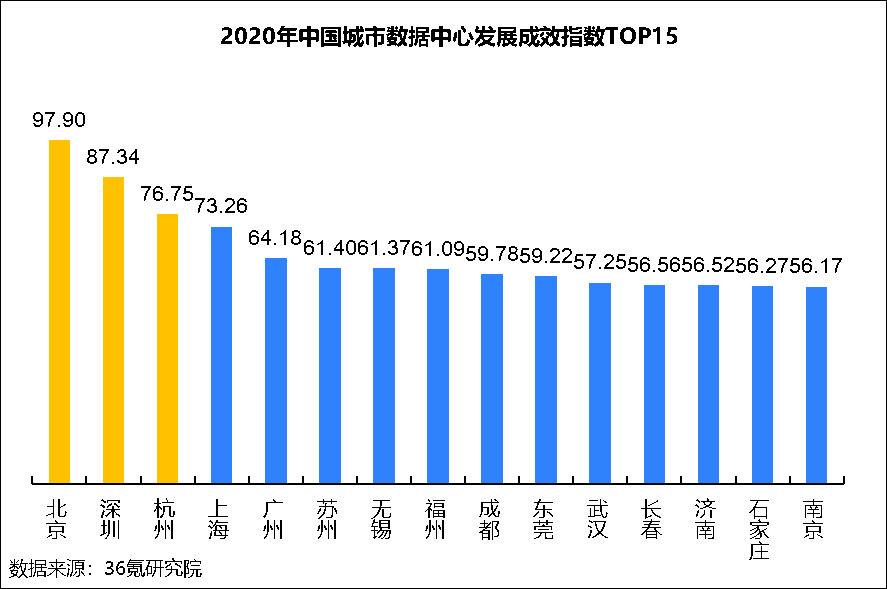

数据中心发展成效包括产业链布局、品牌建设、经济乘数效应3个二级指标,北京(97.90)、深圳(87.34)、杭州(76.75)、上海(73.26)和广州(64.18)依然占据前五位,但城市之间差距非常明显。北京凭借其首都职能,吸引大型企业总部、上市公司、独角兽等高能级企业集聚,不断扩大其数据中心领先优势;杭州独角兽企业数量仅次于北京、数据中心产业链下游终端用户数量众多,成功跻身发展成效指数TOP3。

重点城市数据中心发展情况对比分析

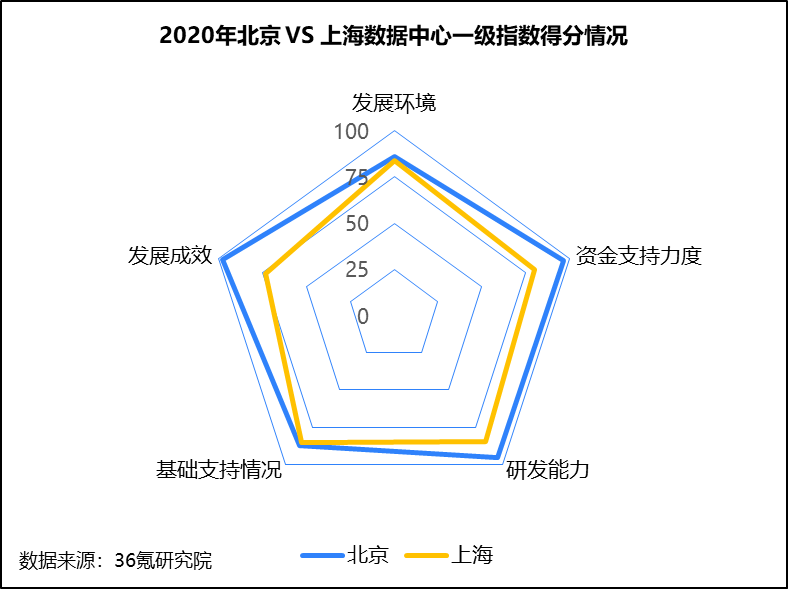

北京VS上海

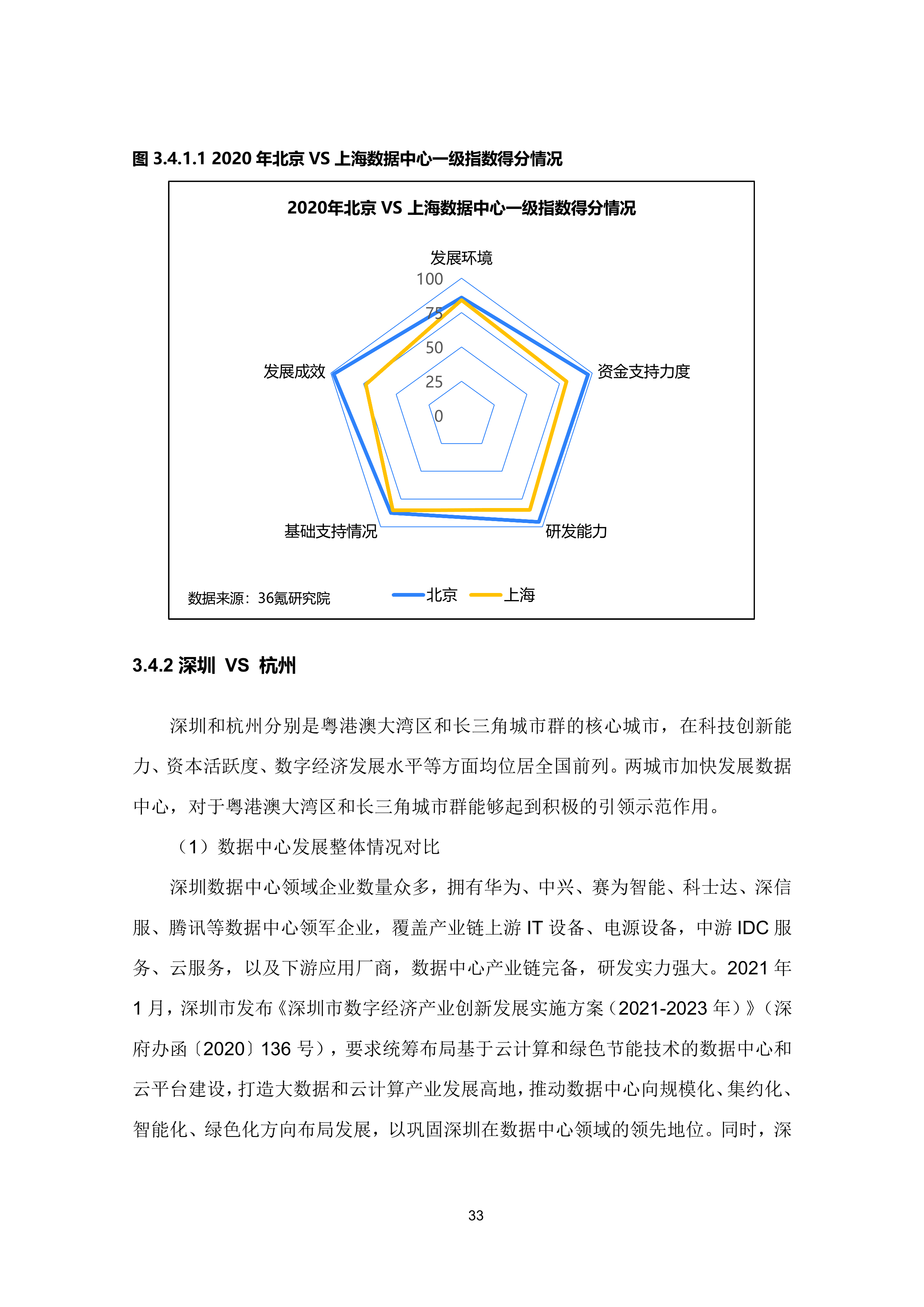

北京数据中心总指数得分为93.16,居全国榜首,上海得分81.46,位列第三名。整体来看,北京数据中心5个一级指数均领先于上海,其中发展环境和基础支持情况两者差距较小,两个城市均通过颁布系列数据中心相关政策、举办大型峰会活动以及建设全球领先的绿色数据中心等,为数据中心发展提供良好的发展环境和基础设施支撑;在资金支持力度、研发能力和发展成效上,北京作为资本最集中、科技最先进、高能级企业最密集的地区,优势明显。

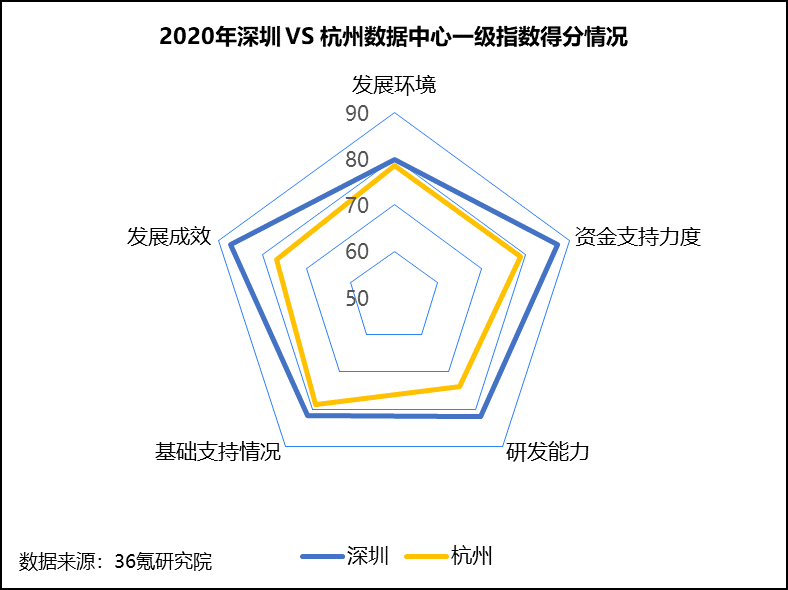

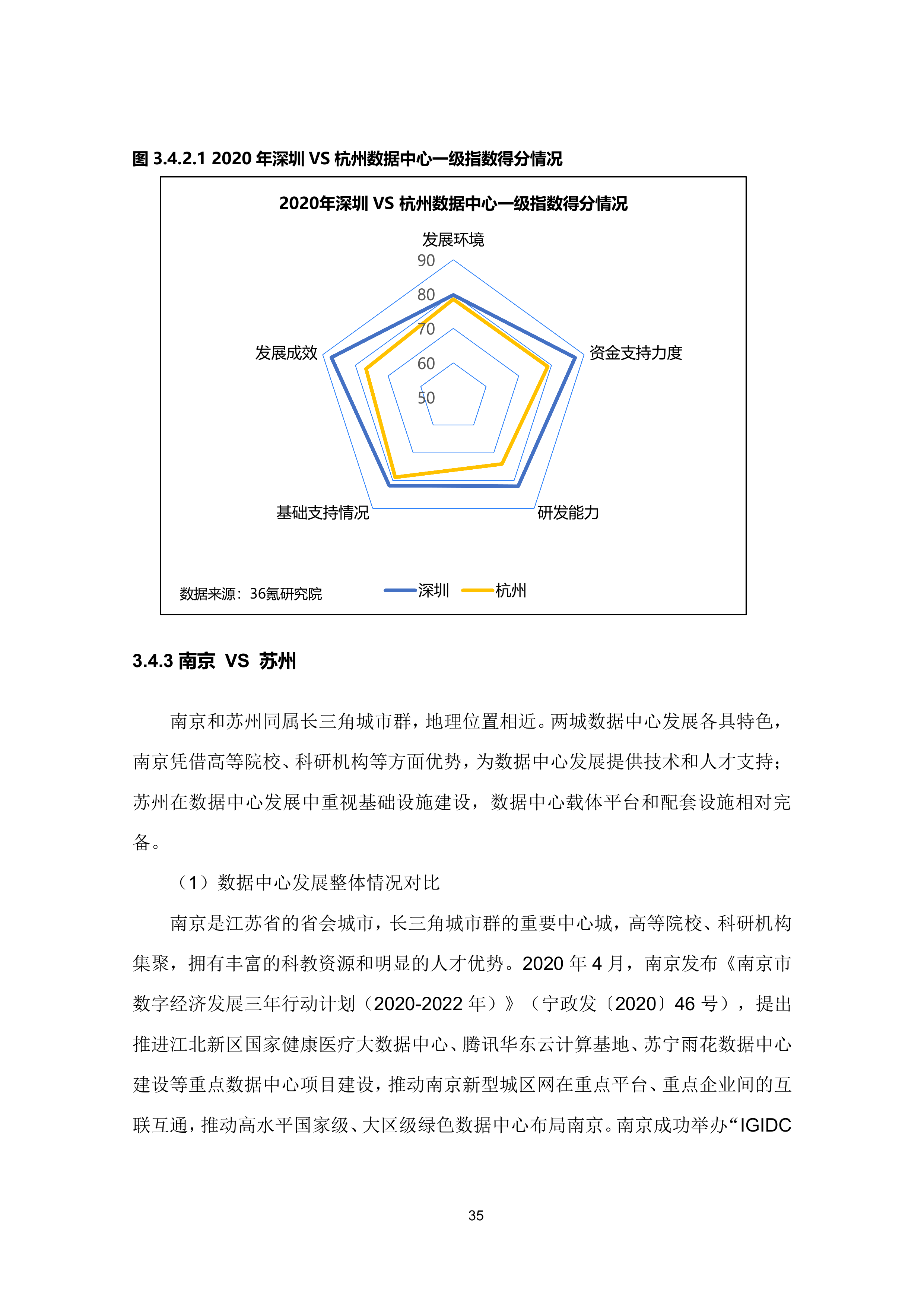

深圳VS杭州

深圳数据中心发展总指数得分为83.65,杭州得分77.16,分别占据全国数据中心总指数第2位和第4位。整体来看,与北京和上海情况类似,深圳数据中心5个一级指数均领先于杭州,其中深圳在资金支持力度、研发能力和发展成效三个维度处于绝对领先地位,深圳数据中心领域龙头企业数量较多、产业发展基础较好,因此资本吸引力、科技创新能力以及产业发展成效更好;而在发展环境和基础支持情况上,两城均注重政策、基础设施的完善,能够为数据中心发展构建良好的“软环境”和“硬设施”。

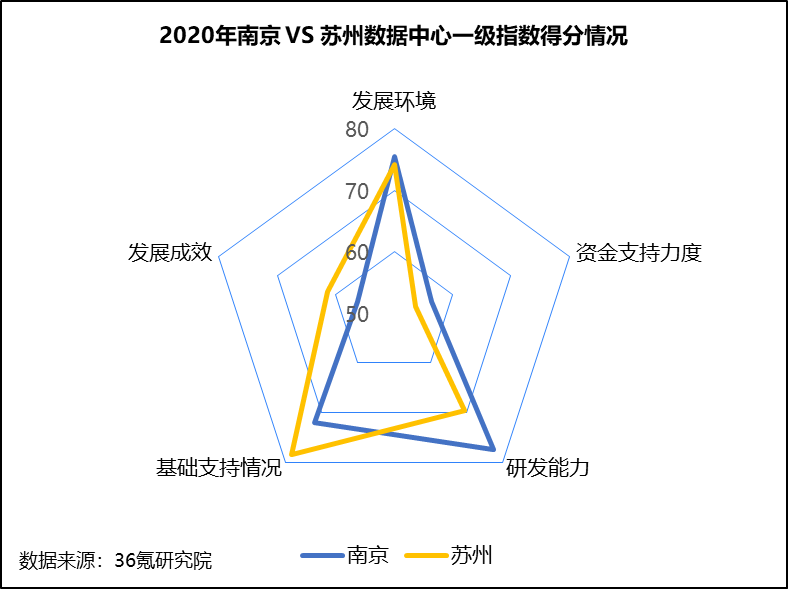

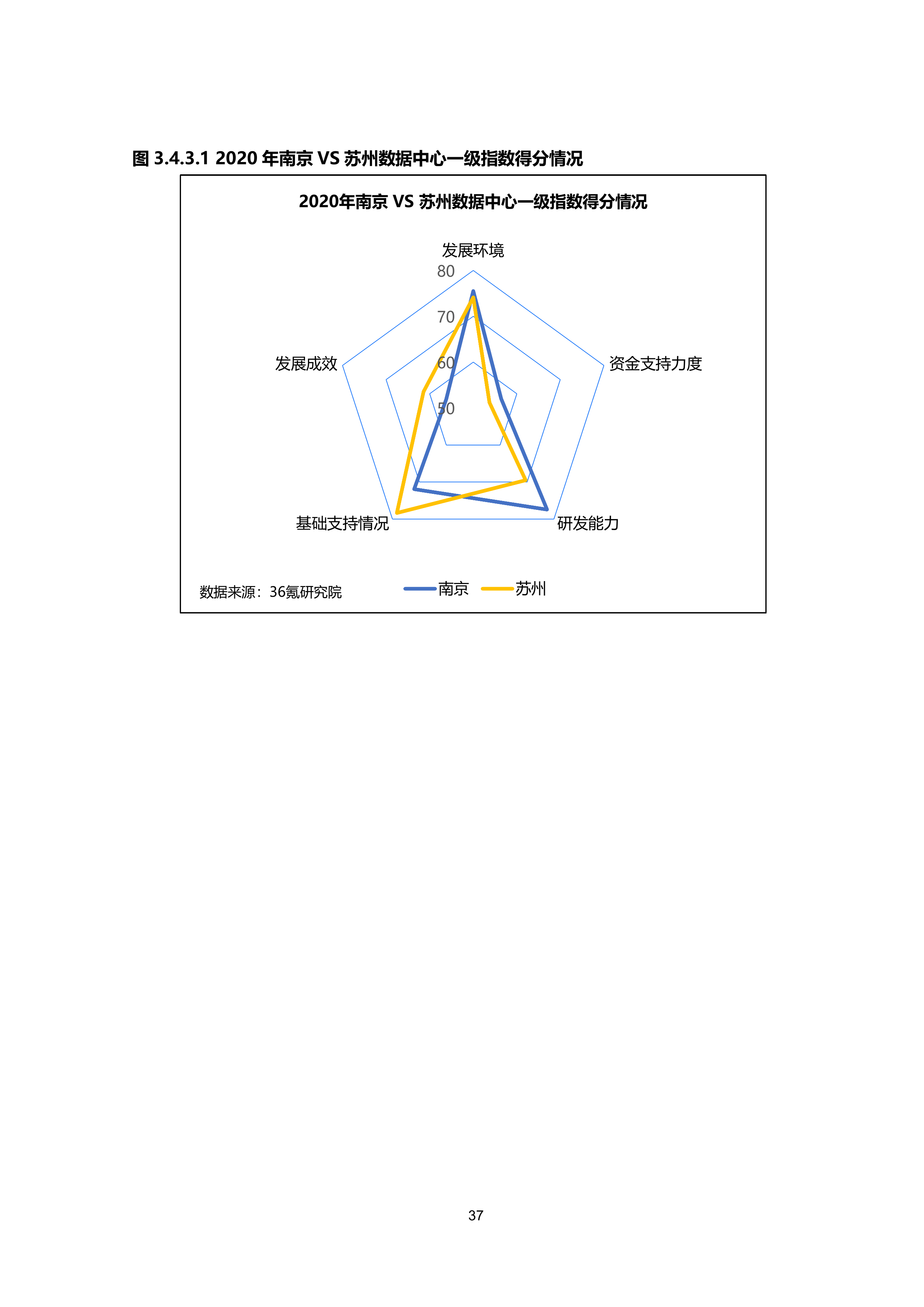

南京VS苏州

南京数据中心总指数得分为67.77,苏州得分66.98,分别占据全国数据中心总指数第6位和第8位。整体来看,南京和苏州在发展环境和资金支持力度指数上相差较小,两城数据中心发展环境优良,而资金支持力度与北京、深圳、上海、杭州等地相比,存在一定差距。此外,南京由于科教资源丰富,人才、论文、专利等创新数量众多,在研发能力方面领先于苏州;而苏州在基础支持情况和发展成效上略胜一筹,拥有较为完备的数据中心载体平台和配套设施,且产业链布局相对完整,数据中心领域上市公司对经济带动效应明显。

本报告就如下重点问题进行研究:

- 数据中心发展现状及发展意义

- 数据中心产业链结构

- 46个重点城市数据中心发展指数评价体系构建

- 重点城市数据中心发展指数对比

- 中国数据中心发展展望与建议

更多精彩内容,详见《新基建系列之:2020年中国城市数据中心发展指数报告》,点击下载链接,可下载报告PDF版,提取码:it3e

封面图来源:视觉中国

大厂都在用的云计算软件

SUSE Linux Enterprise Server

- 4.1

(40)咨询产品免费试用Teradata Vantage

- 5.0

(1)咨询产品免费试用华胜天成

- 4.0

(1)咨询产品免费试用

限时免费的云计算软件

云站中国

- 3.8

(3)咨询产品免费试用华为云-云计算

- 0.0

(0)咨询产品免费试用青云QingCloud

- 0.0

(0)咨询产品免费试用

新锐产品推荐

Spell.tools

- 0.0

(0)咨询产品免费试用Reword

- 0.0

(0)咨询产品免费试用HyperWrite

- 0.0

(0)咨询产品免费试用Typeface

- 0.0

(0)咨询产品免费试用爱改写

- 0.0

(0)咨询产品免费试用悉语

- 0.0

(0)咨询产品免费试用