IBM“搏命”云计算:340亿美元收购“开源先驱”红帽软件

编者按:本文来华尔街见闻,作者:周明明,36氪经授权发布。

在面临软件销售低迷和主机服务器需求下降的境况下,IBM终于对公司的战略做了重大调整:加码云计算。

据多家媒体报道称,IBM上周日宣布以340亿美元收购开源软件公司红帽(Red Hat),寻求硬件及咨询业务的多元化,增加高利润产品和服务。值得注意的是,此次交易不仅是IBM迄今最大的一次并购,也是美国科技史上第三大交易。

IBM首席执行官Ginni Rometty表示:“收购红帽是改变游戏规则的行动,IBM将成为世界第一大混合云提供商,为其他公司提供唯一的开放云解决方案,为他们的业务释放全部云价值。”

据悉,IBM将以190美元/股现金收购红帽,这比后者周五收盘价(116.68美元)还溢价了63%。

IBM进一步称,收购后红帽继续由公司CEO Jim Whitehurst及其管理团队领导。红帽的总部、设施、品牌和商业行为保持不变。高盛和摩根大通将担任IBM的交易顾问并提供资金,红帽的顾问将由Guggenheim Partners LLC担任。

英国金融时报称,此次收购红帽将直接增加IBM的自由现金流和毛利率,在最近一个财年,红帽的营收增长了21%。这笔由IBM通过现金和债务融资的交易预计将于2019年下半年最终完成。

此次收购也说明,老牌科技公司在转向并购以扩大规模和抵御竞争,特别是在巩固销售商关系以节省资金的云计算领域又迈进了重要一步。

IBM缘何要加码云计算?

当下,各个公司已经在使用不同的云,然而研究表明,受当今云市场专有性的阻碍,80%的业务工作负载尚未转向云。

“如今,大多数公司租用计算能力来削减成本,它们的云计算之路仅走到20%”,Rometty解释道:“接下来的80%是关于释放实际业务价值和推动增长的,这才是云的未来。它需要将业务应用程序转移到混合云中,提取更多数据并优化从供应链到销售业务的每个部分。”

开源中国表示,此次收购将带来一个一流的混合云提供商,在当下多云环境中提供前所未有的安全性和可移植性,让各公司更多地将业务上云,而该笔交易也将加速 IBM 的高价值业务模式,使 IBM 成为新兴的 1 万亿美元增长市场中排名第一的混合云提供商。

红帽的底气

多年来,IBM和红帽已经成为合作伙伴,但这笔交易完成后将使得IBM得以直接控制其庞大的开源软件产品组合。

已经运营了25年的红帽是全球最大的开源云平台的公司,由于红帽Linux产品吸引了大客户的业务,高盛预计红帽的收入将达到创纪录的最高水平30亿美元 。

其最为亮眼的业务可以说是平台即服务(PaaS)提供商OpenShift,能够直接与Salesforce旗下的Heroku以及谷歌应用引擎Google App Engine相竞争。不仅如此,它还拥有并在持续开发Red Hat Enterprise Linux (RHEL),后者适用于多个商业环境,包括工作站、服务器和超级计算机。

同样值得注意的是,红帽还涉猎各种业务。在过去25年里,红帽在各种企业友好技术上投入了大量资金——从计算机容器和无服务器计算,到存储和大数据文件系统。得益于这次收购,IBM能够涉及到所有这些上述业务。

红帽公司近四年股价走势

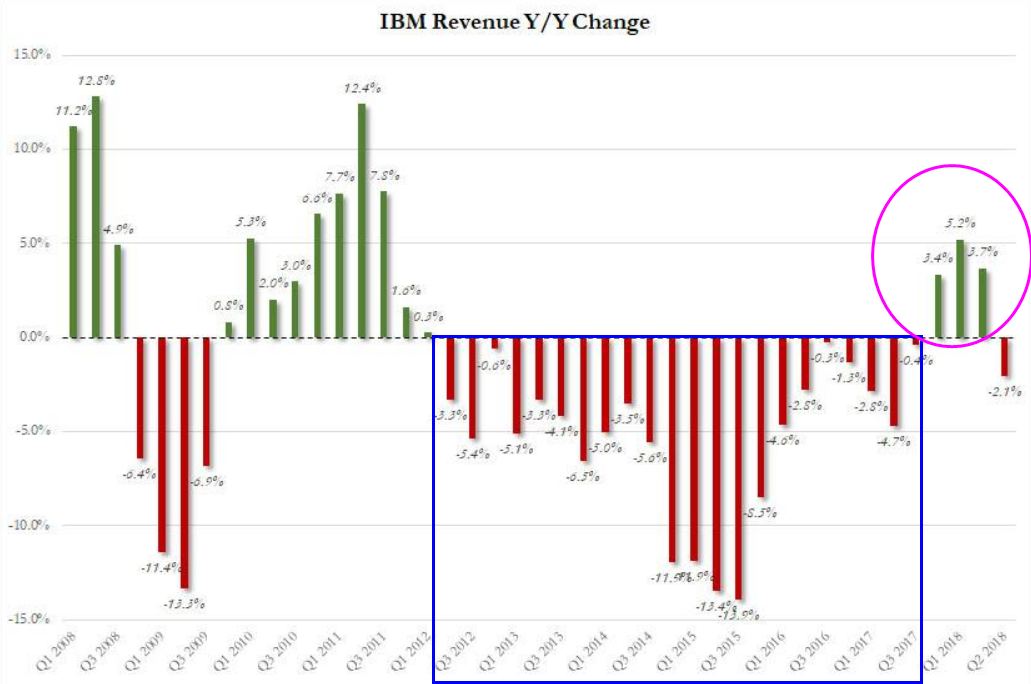

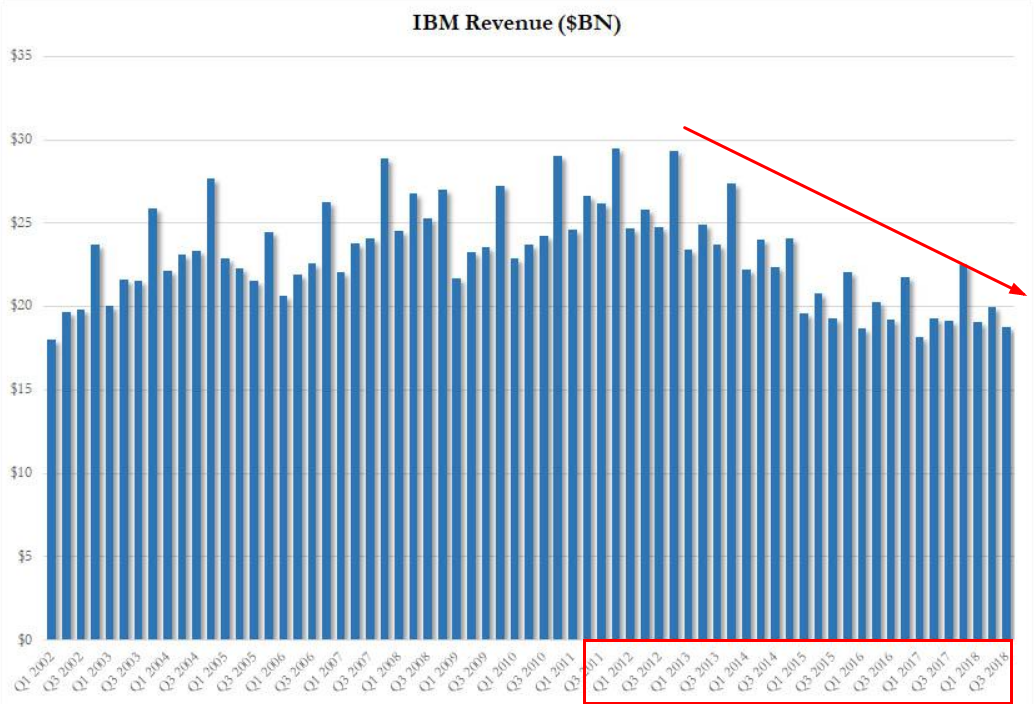

IBM之伤:销售连续6年下滑

过去几年,随着传统硬件业务的萎缩,以及这家科技巨头努力转型进入更新、增长更快的领域,IBM的营收始终在下滑。市场研究机构Synergy的数据显示,IBM在第三季度全球云计算市场所占份额降至7%,而AWS和其他巨头则从中分得了更大蛋糕。

在经历了6年的销售下滑之后,IBM的业务直到今年早些时候才略微有所好转。但“不争气”的IBM第三季度财报还是令投资者感到无比失望,叠加华尔街下调了对其四季度的营收预期后,导致其股价跌至2010年以来的最低水平。

但值得注意的是,彭博表示IBM此前所谓的有所“改进”主要还是来自于IBM遗留的大型机业务,而并非其所谓的战略要求。

IBM目前市值约1140亿美元,但自从Rometty在2012年开始担任首席执行官以来,公司的营收下降了近四分之一。虽然其中一些来自资产剥离,但大部分还是由于现有硬件、软件和服务产品的销售出现明显下滑,而该公司也一直在与更年轻的科技公司拼命竞争。

分析人士也指出,IBM在此次收购红帽的过程中付出了“过高”的代价。

虽然IBM CEO Rometty辩解称红帽是一家非常优质的公司,并称它值得这个价格,但是市场更加关注的是,吞下红帽之后,IBM的胃是否能够很好的消化。

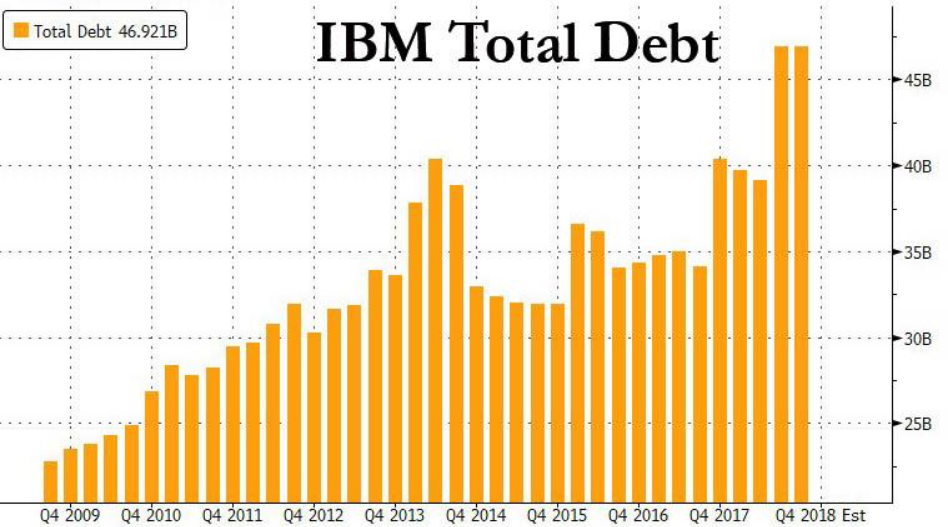

根据刚公布的第三季度财报显示,IBM现金为147亿美元,但债务却创纪录地达到了469亿美元,这意味着IBM可能会产生至少200亿美元的额外债务,因此IBM已经摇摇欲坠的a +/A1评级可能很快就会被下调至BBB。

而为了完成此笔交易,IBM还要在如此危险的债务架构基础上进一步加杠杆完成收购。根据金融博客ZeroHedge分析表示,IBM的净杠杆率将几乎翻了一倍,从1.7倍增加到惊人的3.2倍,而且即使情况没有变糟,IBM的评价也只能达到BBB。

对于投资人来说,这些所谓的高杠杆收购可能比较难以理解,但是IBM释放出的一则信息确是让投资人坐立不安。

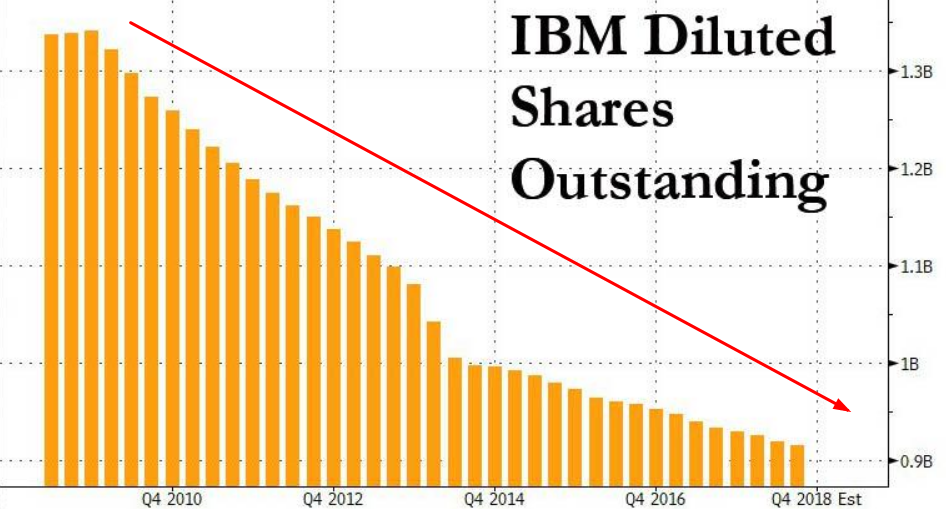

IBM表示,公司将计划暂停2020年和2021年的股票回购计划。

通常情况下,回购是因为公司基本面向好,并会导致买量增加进而促使股价攀升。而在过去10年里,IBM的流通股数量下降了40%,唯一推动IBM股价上涨的因素就是公司回购。但现在,唯一的利好希望都要“被迫推迟”。对于绝大多数投资人而言,他们现在可能只剩下对赌IBM收购红帽以后可以打个翻身仗这一个选择了。

不过彭博表示,收购红帽确实会使IBM的云业务收入迅速增长,而IBM也将通过其全球销售团队销售一系列经过验证的软件产品。“我们将把红帽所有的产品以超出他们想象的范围销往更多的企业”,Rometty如是说。

彭博情报分析师Anurag Rana也直言,红帽将使IBM成为“一个值得信赖的云公司——无论是私有云还是混合云”,“这给了他们一种向前看而不是向后看的资产。”

大厂都在用的云计算软件

SUSE Linux Enterprise Server

- 4.1

(40)咨询产品免费试用Teradata Vantage

- 5.0

(1)咨询产品免费试用华胜天成

- 4.0

(1)咨询产品免费试用

限时免费的云计算软件

云站中国

- 3.8

(3)咨询产品免费试用青云QingCloud

- 0.0

(0)咨询产品免费试用云谷科技-IDCSystem 综合业务管理系统

- 0.0

(0)咨询产品免费试用

新锐产品推荐

艾网-分销大师

- 0.0

(0)咨询产品免费试用数画

- 0.0

(0)咨询产品免费试用绿盟隐私计算平台PCP

- 0.0

(0)咨询产品免费试用网付-小程序直播

- 0.0

(0)咨询产品免费试用网付-刷脸支付

- 0.0

(0)咨询产品免费试用钱如潮

- 0.0

(0)咨询产品免费试用