开源的商业模式与创新

编者按:本文来自微信公众号“雪哥视野” ( ID:innovationresearch ),作者:雪哥,36氪经授权发布。

封面图片来源:unsplash

写在前面

本次跟大家分享的话题是开源的商业创新。从免费软件、自由软件到开源软件,商业模式一直是讨论争论比较多的一个话题。有幸和大家一起探讨开源与商业的关系、开源的商业模式以及如何进行开源的商业创新。这期间会包括我对一些开源商业案例的分析和心得。分享仅代表个人观点,欢迎大家拍砖和反馈。

主要内容

我从商业模式和创新的维度来谈一谈我对开源的理解。我打算分享以下几方面内容。

开源的商业模式

开源 3.0 - 云和开源时代的机会

开源、营销和销售

我对开源商业创新的思考

01 我与开源

我是Wuhan2020开源社区副理事长,Hack for Wuhan黑客松创办人,斯坦福商学院商科、北京邮电大学工科背景。我18、19年在斯坦福的时候,我进行了较多的工业互联网以及协作创新行为的研究工作。现在美国硅谷工作,主要从事加速行业数字化转型的工作,同时也在Plug and Plug创业孵化器担任导师,帮初创企业提供Product-Market-Fit(产品市场契合度)和Go-to-market(市场推广)的建议。

我 2016 年做了一个 Startup ,方案是基于开源软件,做应用层的数据分析、路径规划、库存优化等行业软件,在能源行业得以应用。这是一个利用开源软件来快速启动创业项目、独立开发应用层软件和数据分析的商业模式雏形。现在相信大部分企业的研发团队,都会或多或少涉及采用开源软件来加快原型验证甚至产品开发的进程。开源给我的震撼是,我们一开始规划的六周出一个可视化数据采集入库分析的系统原型,因为树莓派、开源的时序数据库、Grafana 数据可视化这些开源软件,一个半礼拜就调通了第一个版本。

之后我一直对云服务及开源商业模式非常关注。我在斯坦福的时候有一位老师,在硅谷的风险投资公司Andreessen Horowitz,投资了很多做开源的公司,比如 GitHub、Apache的三个项目( Mesos, Alluxio, Spark )、DigitalOcean、Appolo 等等,我们会交换一些对云计算和软件行业发展的看法,我也有机会近距离与开源软件创业公司的创始人、CEO 们互动。这些经历对我的帮助很大。

今年 1 月份的时候,我人还在美国,但是加入到了线上抗疫的工作当中,遇到了 Wuhan2020 的小伙伴们。社区是做疫情信息的开源系统,在短短几周就在 GitHub 得到了 6000 多个 Star 。在大家的支持下,我们在 3 月份又做了线上的 Hack for Wuhan 黑客松活动,鼓励开发者和志愿者们用“以用户为中心”的方法对开源公益进行创新。同时我们社区也确定了“开源向善”的核心价值观。

我自己的职业发展轨迹是由技术转为销售、BD 、产品经理,对洞察用户需求、规划和推广产品、获取巨大市场回报有较深理解和谜之热爱。这几年我接触到了很多大云商和传统、非科技企业,现在也帮 SaaS 公司做云网融合的加速。我五月份跟斯坦福大学合作做了疫情后经济重振的系列调研和线上活动,马上还要做一期关于企业数字化转型的讨论会。我认为开源协作将会为全社会数字化转型赋能。我的分享会整理成文同步发布到公众号和36Kr专栏。欢迎大家关注 36Kr 专栏:雪哥视野。

02 开源的商业模式

说通俗点,开源的商业模式就是跟钱有关的事情。很多硅谷的开源软件公司都在探讨 monetization ,也就是商业变现的模式。

为什么商业化?

为什么要商业化?先来看看在一个访谈里 Hashicorp 的 CTO 和 Databricks 的 CEO 是怎么说的。

Hashicorp 的 CEO 认为开源并不是必须的,但将其变现主要是需要持续的现金流保证项目的可持续发展。

It’s very hard to become a large sustainable project if you have negative cash flow forever.

If you’re solving a large enough problem, you eventually need teams of dozens, hundreds, thousands to work on that problem. You need a business. There has to be a topline connected to your bottom line.

– Armon Dadgar, Cofounder and CTO of HashiCorp

Spark 背后的商业公司 Databricks 正好相反。为了让更多的人了解和使用 Spark ,他们开源了。

We just wanted to have impact, and we wanted to publish papers.

The first three years, our only goal was get adoption. We didn’t care about any revenue – three or four years in, we only had one million revenue. We only had one roadmap. We only managed the community.

– Ali Ghodsi, Databricks

从上面两个故事可以看到,维持大规模开发、获取市场关注和占有率,是开源项目的天然需求。前者需要现金流,迫切有变现需求;后者需要利用开源去广为传播,培育早期用户。

后来,当 Spark 火起来之后,核心作者看到商业公司拿这个营利的时候,也坐不住了,于是走上了变现的道路。经过充分市场调研,发现企业用户有更多需求。于是开源之上又做了闭源组件和 SaaS 模式,快速变现。可以看到,如果项目真火,市场会拽着你走上变现的道路。

这些开源项目商业化的目的不同,阶段不同,模式也不同。我们来看看有哪些不同的开源商业模式,同时也来分析一下每种模式的利弊。

模式一:打包和技术支持 - RedHat 模式

开源软件的自由特性给项目进展、代码质量和产品稳定性带来了不确定因素。RedHat 从 Linux 社区吸收最有才华的开发人员,打包好“黄金标准”的 package 用订阅形式卖给用户。类似的公司通常会提供打包、技术支持、培训或者按项目的咨询服务来收费。今天的 OpenStack 领域也有很多公司在采取这种模式。

红帽成功之处在哪?仔细品味一下红帽的官方信息,背后是其在开源世界里的贡献和深刻积累。

红帽订阅模式已经推出 20 多年,并且仍在持续根据客户的意见反馈进行改进和完善。凭借红帽订阅,客户不仅能够下载经过严格测试和认证的红帽企业软件,还可获得相关专业指导,确保产品的稳定性和安全性,从而让您即使面对最严苛的环境要求,也可放心部署红帽产品。

– 红帽官网

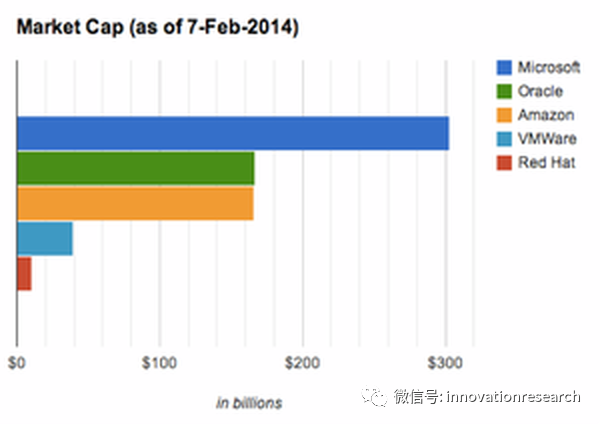

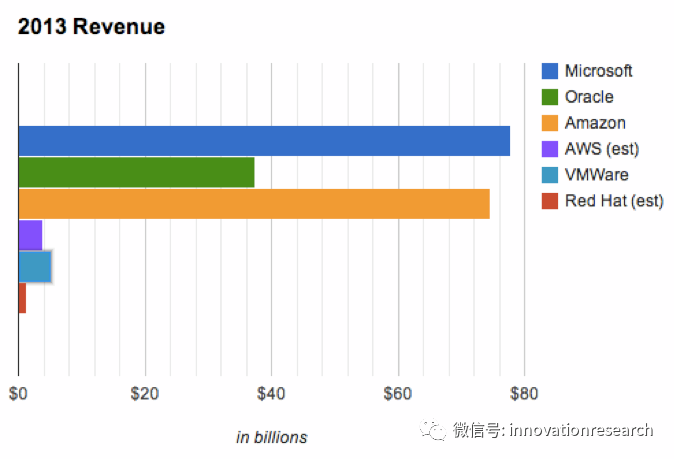

红帽是第一家靠提供技术支持做到 10 亿美元营收的公司。在其“技术支持”模式存在的 20 年间,没有其他公司能够替代红帽。

但是,将红帽的市值和收入与 Microsoft、AWS、Oracle 进行比较时(见下图),差距竟然是如此巨大。设想,如果红帽早就改变商业模式,今天会是怎样的情况呢?

Peter Levine: Why There Will Never Be Another Red Hat: The Economics of Open Source

Andreessen Horowitz 的投资人 Peter Levine 认为,红帽模式的掣肘在于业务模式无法为继续创新带来足够的资金。该模型的结果是最小化产品差异,从而导致有限的定价能力和相应的收入不足。跟微软、AWS 等巨头相比,开源技术支持模式的收入实在是太少了,因此红帽几乎不可能像 Microsoft 或 Oracle 或 Amazon 这样的公司对产品开发,支持或销售进行大量的投资。

红帽模式的另一个弊端是“白嫖”。开源项目越成功,更多的大公司就会拿去用。如果产品好用、不可或缺,肯定口碑传播会很好。但是,很多公司却很难盈利。“叫好不叫座”。如果开源社区有N家公司都去做这样的事情,就会出现彼此恶性竞争。当然,现在蛋糕足够大,但是有没有更好的变现方式呢?

模式二:Dual-License 双授权

"双授权"模式指的是代码具有两套许可证。一套是传统的开源许可证比如 GPL ,另一套是商业许可证。比较有代表性的例子是 MySQL 。

What is Oracle’s dual license model for MySQL software?

A: Oracle makes its MySQL database server and MySQL Client Libraries available under both the GPL and a commercial license. As a result, developers who use or distribute open source applications under the GPL can use the GPL-licensed MySQL software, and OEMs, ISVs and VARs that do not want to combine or distribute the MySQL software with their own commercial software under a GPL license can purchase a commercial license.

– MySQL官网

模式三:Open Core 模式

Open Core 模式,在维基百科上的定义如下:

Coined by Andrew Lampitt in 2008, the open-core model primarily involves offering a "core" or feature-limited version of a software product as free and open-source software, while offering "commercial" versions or add-ons as proprietary software.

也就是说,把一部分软件开源,另一部分增值的闭源收费。我们经常见到很多“社区版”的软件可能就是开源的,而与之对应的“企业版”的模式就很可能提供了很多额外功能并收费。比如 Kafka、Cassandra、GitLab 都是这种模式。

Open Core 的出现的原因,在我看来一方面是开源公司在努力寻找变现的方向,另一方面是采购方企业自身的需求决定的。这些企业在对软件的核心功能有要求的同时,IT人员对可用性、SLA(服务等级)、安全性等有较高要求。这些功能往往并不在最初、最流行的开源软件版本里提供。因此,开源软件公司进行这些功能的开发,并且由专业的销售和支持人员将软件卖给需求企业,形成了 Open Core 的商业模式。

有能力的需求企业,也可以在开源版本的基础上自己进行定制开发,但是是否有足够优秀的人、成本是否可控?

模式四:SaaS - 软件即服务

我们再来分析一下红帽。虽然红帽做的是 Linux ,公有云里用的主流操作系统,但红帽跟云商最大的差别在哪里呢?公有云厂商最大的价值是把硬件和软件资源整合,软件运行到了资源池上。这颠覆了传统IT的利益分配模式。硬件和软件被云商统一了,通过规模效应降低边际成本,让用户得到了实惠。同时用户直接租用服务的模式让创业创新门槛大幅下降,引爆了需求。所以看到大的利益都被微软、AWS、VMware 等公司吃掉了。

而前面提到的 Databricks 从商业变现的一开始就决定把软件运营到云上,用 SaaS 服务的方式对使用者提供“可租用的软件服务”,而不是把软件的所有权卖给用户,让用户自己去运维。SaaS 的好处很多,从营收模型上看,客户会每个月、每年源源不断的贡献收入,容易获得高估值。对客户的好处不言而喻,主要包括1) 避免前期一次性购买软件和专用硬件的高额成本 2) 部署快、随时享受升级 3) 运维责任转嫁到了 SaaS 提供商身上,有供应商提供管理服务。

对于使用 SaaS 服务的客户来说,SaaS 供应商是否开放源代码其实并不重要。就好比很少有人关心 AWS 的 EC2 或者 S3 是不是开源的一样。我的很多创业企业客户选用 SaaS的原因就是快、省事、初期启动成本低。

但是 SaaS 模式也有弊端。特别是软件公司提供云服务需要有专业的人才配备。比如面向用户提供 7x24 服务的时候,运维能力非常重要也非常困难。很多软件开发的同学,其实对后端、大规模集群、网络的部署和运维工作并不是非常熟悉,那么在考虑 SaaS 模式时一定要做好准备。不光是把软件跑到云上要花大量时间和经验,卖给客户之后会遇到各种运维支撑的问题。

还有一个更大的威胁,就是云商自己来运行开源软件并将服务卖给客户。我们经常听到某某某大厂推出了新的基于开源软件的服务。我经常跟朋友争论,这些云商的边界在哪里?对于开源的小伙伴来说,在商业化的时候一定要把自己的护城河构建好,把策略和差异化想清楚。通常的开源项目核心贡献者就几个、几十个人;往往最核心的人都在商业化公司里。保持核心团队稳定,就有大厂不具备的能力和优势。即使别人能卖你的软件,也很难像你一样去开发、维护、创新。

让云商售卖你的 SaaS 服务时有利可图也很重要。我有一个切身体会,就是自己作为云生态中的一个服务提供商,跟云厂家的销售人员搞好关系很重要。如果他们认可你的价值,他们有客户商机的时候就会找到你合作;反之,如果双方有利益冲突,那么云商的销售人员是一定不会跟你合作的。

其他模式

还有很多团队和公司利用开源软件来搭建应用系统、为客户提供服务。比如,基于大数据进行分析、决策;用开源的 Tensorflow 来进行机器学习,等等。

多种模式的结合

也有公司把多种模式结合,比如可以把技术服务、Open Core 和 SaaS 模式都利用上。

我最近有个合作伙伴,其客户都是大型企业,都在选用多云作为公有云迁移的策略。这些客户遇到的问题是,云管太复杂,每天不光应付内部各种需求工单,还要面对多个公有云账号和工作负载的管理。于是这个合作伙伴就基于多家 IaaS 开发出了自动化处理客户这些具体场景的软件,通过 SaaS 模式来解决问题并变现。他们的基本功能开源,供小规模客户或者开发者个人自由使用,同时对企业开放的许多功能都收费。由于解决的是企业的关键痛点,企业付费意愿强;产品非常复杂,开源帮他们带来了优质的贡献者、开发者,并且由这些开发者把产品带到了他们各自的项目和公司去,这样企业就成了潜在客户。在问到他们的企业客户是否能够自己修改代码来实现收费版的功能时,他跟我说“大多数都尝试但放弃了,因为太难、太复杂了。”

专业的人干专业的事,不重新造轮子,这不正是开源生态的巨大价值么?

从这里也可以看到,Open Core 的社区版功能路标,和商业版的功能路标是需要平衡和协同的。要深刻理解社区和开发者群体与企业用户需求的差异和敏感度。比如,如果对某些特性闭源,是否会引起开发者的愤怒?又比如,如果过于贪心,什么都想闭源收费,社区版的价值太小是否会导致开发者流失?而对于采购方来说,本来采用开源软件能够避免厂商锁定,但闭源成分过高但软件是否会套牢客户而导致客户流失?

开源商业化的一些风险

开发者对核心产品往往没有推动力,核心团队的领导力和凝聚力尤为重要。

需要重视社区运营,但这也需要大量资源。

产品路标不再是商业机密,因为要对社区保持高度透明,显然这也带来了风险。

竞争对手和大老虎都能看到代码。

Fork 分叉可以鼓励创新,但也会带来开发者分裂和出走,以及潜在竞争。

一旦决定开源,付费用户可能会变少。

小结

技术支持、双授权、Open Core 以及 SaaS 模式是随着开源的发展逐步演化的。这里头给我的启发是:

充分评估各种商业化模式的利弊,对社区保持高度透明和双向沟通;

平衡开源与闭源的路标,消除客户对厂商锁定的担忧;

保持核心开发者团队的团结和持续创新,人是最大的竞争优势。

03 开源3.0 - 云和开源时代的机会

现在开源逐步迈向3.0,也就是各大科技企业都在积极布局开源。

头部企业都在贡献开源,为什么?

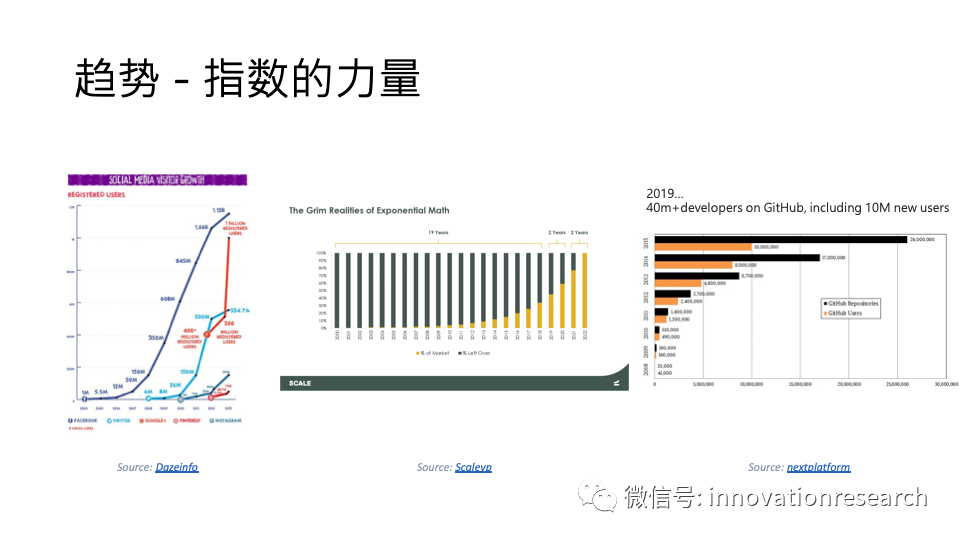

开源软件为世界技术提供动力。在过去的十年中,在计算的大多数方面,开源的应用势不可挡。没有开源,腾讯、阿里、Facebook、Google、亚马逊以及几乎所有其他现代技术公司都将不复存在。多亏了时刻保持创新的开发者社区,开源已成为云计算,SaaS 服务,下一代数据库,移动设备,互联网甚至区块链的基础。

云和万物互联是大趋势

《 How the Internet Happened: From Netscape to the iPhone 》书中说到英特网从诞生到现在还不到1万天。在摩尔定律的推动下,信息和通信产业齐头并进协同发展,信息化和数字化呈现爆炸性的趋势。从 Software is eating the world 到 Open source is eating software ,这背后的一个大趋势是万物软件化、万物互联;从云计算、到边缘计算、到万物计算。这些趋势带来了巨大的数据量,对应着计算和存储能力的飞速提升,对大规模软件的要求也激增。

但是,大规模的软件开发和协作需要更多优秀的人才、更先进高效的工具、更强大的环境来支撑。但单一公司的成本负担、人才招募、竞争都会限制发展速度。社区的协作力量会加速数字基础设施的发展。

在这个背景下,企业积极参与到开源中去,不仅仅是形象和社会责任的问题,更多是未来核心竞争力的问题。用好的项目吸引优秀的开发者进行不断创新,用受用户喜爱的优秀开源项目获取更大的市场占有率,以保持竞争优势。

下一代企业的成功要素

可以大胆的假设,下一代企业的成功,离不开开源协作。也可以大胆的想象,随着“同性交友平台” ( GitHub ) 的崛起,开发者的工作不限于在公司上班了,他们之间的连接在大量的协作中被加深加强,社区成为了在公司边界之外的一个更强大的创新力量。

或者说,以人为中心的下一代企业,开发者越来越重要。而人的培育,也不一定全在公司里完成了。

04 开源、营销和销售

学习 Confluent、Databricks、Alluxio 等公司如何把商业版本的开源软件卖给企业客户的案例会给我们很多启发。

这里谈两点,一是开源是获客的重要渠道,二是企业销售是开源变现的重要手段。我个人将其理解为下一代IT销售的两个步骤。简而言之:先个人试用,后公司买单。

需要说明的是,IT的采购模式中美存在差异,而且这里谈的开源软件以IT基础设施、云原生服务居多,因此用户人群也有一定的局限性。但是以此进行分析研究。

开源是软件获客的新手段和趋势

营销、获客就是占有市场,让更多潜在客户关注、产生好感。开源软件的免费使用是非常有吸引力的获客手段。

原因?免费使用。低成本试错。加速创新。

类比一下互联网的 Fremium 模式。拿 Dropbox 当例子。一开始 Dropbox 就是个简单易用的爆款云端同步存储的软件,大家桌面都装了,提高了工作效率。个人要扩容就要付费。然后越来越多的个人在企业里使用,但企业对IT有更多安全和管理要求,所以面对企业市场 Dropbox 开发了新对功能,但也要额外收费。开源软件的模式类似。

但是 Fremium 不等于一定能变现。什么功能、什么时候收费?谁买单、为什么买单?会不会被fork去产生新的甚至恶性竞争?这些涉及开源公司的商业策略 ( Strategy ) 和产品规划和管理 ( Product Management ) 的内容,后面写文章专门讨论。

面向企业客户的销售是开源变现的重要手段

首先明确一下到底谁是企业客户:不是直接卖给开发者和使用者,是卖给公司的 IT 采购、CIO / CTO 们。他们是采购的决策者,而开源软件的使用者多是重要推动力量。

很多创业者认为做出好产品、让使用者满意就可以赚钱了,真是这样么?另一面,在很多“拼关系”的行业企业里,销售人员认为搞定决策者、领导一句话就可以拍板了,这又是为什么?在我过去面向运营商客户的销售经历中,“评标的不决策,决策的不评标”现象非常常见。具体使用人员想用的不一定是公司最后买到的。因为,决策者受到了太多因素的影响。

那什么是好的销售方法?通常比较有效的是自下而上和自顶向下结合。常言道,“底下做好工作,上面关系到位顺水推一把。”

“底下做好工作”,是开源软件的先天的、巨大的优势。首先,开源获客针对的多是“使用者”,他们往往是企业里的开发者或者 IT 人员。培育了这些优质潜在客户,也就具备了“群众基础”。其次,开发人员的相互交流、GitHub 带来的社区型协作,加速了传播获客。因为社区打开了企业的边界,让好的开源项目和产品的口碑传播得以可能,而且很多时候都是使用者为了解决自身问题和痛点自发的下载使用。再次,开源软件和云的结合加速了试用和验证。使用者无论是在家还是在企业里都能低成本、快速试用,无需等待 IT 人员提供硬件和网络环境。

有了群众基础,下一步怎么搞定决策者变现呢?

三个建议

我的第一个建议是先搞清楚从客户内部的哪个人群、项目、部门入手,迅速建立第一个根据地。

在中国,大型企业的销售难上加难,尤其是对中小企业、初创企业,没关系进不去门。但是我看到了 Mesosphere、Alluxio 这样的优秀软件被国内大型企业比如云商、运营商内部人员评估试用然后主动购买商业版本。这些案例给我的启发是,需要对企业用户进行更细致的画像,寻找价值最大、阻力最小的切入点。比如,科技大厂和传统企业的研究和创新部门更容易放权给使用人员,而且创新的预算花销有可能独立于传统IT支出的利益链条,这样销售收到的影响因素会更少。如果在早期产品功能不全面、客户较少的时候疲于全面血战,就很容易落入各种拱方案、招标比拼功能清单和性价比的陷阱里。

我的第二个建议是逐渐建立对目标企业的业务和组织结构清晰的认识,建立跟各个相关项目和业务部门的信任关系。建立在价值创造基础上的信任关系往往是最牢靠的。在上云、拥抱开源的下一代数字化企业的转型趋势里,企业内部垂直的孤岛 ( silo ) 逐渐被打破,上下的信息通路更短,内部的“ middleman ”逐渐被绕过,开发者、使用者群体的声音会越来越重要。如果你的开源产品能够给一个部门创造价值,那么能不能寻找到相关的另外的部门?能不能连通生产者和上层的经营决策者、让多方都看到价值?

我的第三个建议是招聘优秀的销售负责人,并且悉心筛选能够互信合作的中间商,帮忙拓宽销售渠道。

05 我对开源商业创新的思考

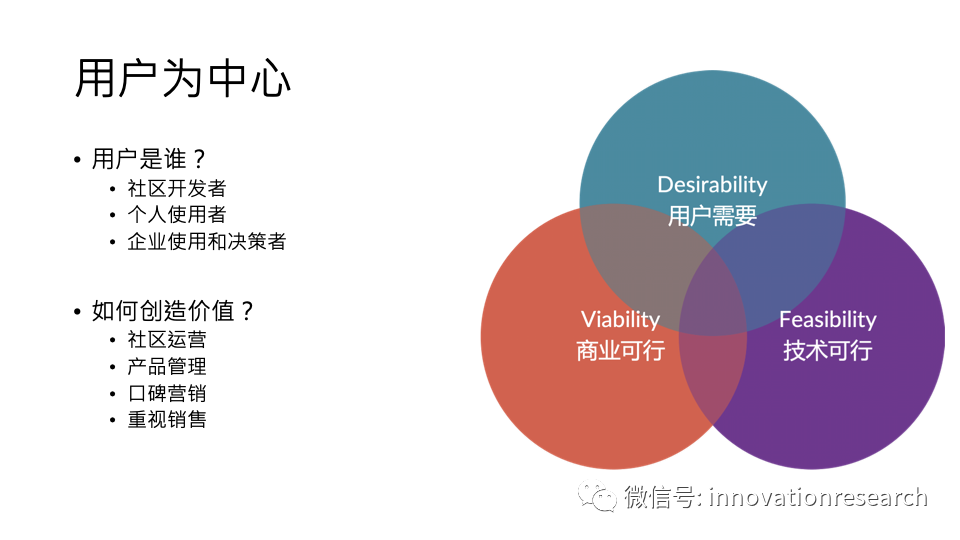

我对开源商业创新的思考分三方面。第一,如何以用户为中心创造价值。第二,开源初创企业在中国的模式。第三,开源创业者的自我审视。

以用户为中心的价值创造

开源商业化会创造商业价值和社会价值。价值创造过程是以下三个方面的闭环和迭代。

一、为谁创造价值?

要清晰认识用户是谁。

在我看来,开源生态的用户有三个不同维度,即社区开发者、个人使用者、企业使用和决策者。Peter Levine 在 “ Open Source: From Community to Commercialization ” 文中提到的“三个支柱” ( Project-community fit, Product-market fit, Value-market fit ), 讲的就是如何衡量针对这三个不同用户群的价值。

二、如何以不同的用户群为中心创造价值?

社区运营、产品管理、口碑营销、重视销售是我总结的四个关键要素。

为什么 community 重要?为什么管理维护社区更重要?假如你是原作者,你具备优秀的领导力,就能团结聚拢人才,竞争者即使 fork 了,动作也不会有你快。社区运营是广大开源社区都非常重视的事情,特别在社群运营、社交媒体营销活跃的中国,这方面的人才、套路、工具都很丰富。如何创造更有价值的话题和内容,如何吸引能人志士加入,如何促进深入交流、高效协作、生态构建,是具备长期价值的,也是开源社区领导者需要长期修炼的内功。

前面也提到了开源软件产品路标规划的问题,这需要优秀的产品管理能力。深刻理解社区和开发者群体与企业用户需求的差异和敏感度,是以用户为中心的产品设计基础。

营销和销售,我前面部分也分享了一些建议。

总而言之, 创业者不要忘记社会价值和商业价值匹配,不要忘记用户需求和产品匹配,不要忘记营销获客,不要忽视销售流程和采购流程的匹配。

三、“以用户为中心”的产品设计和创业方法论

Design Thinking(设计思维)的核心是 User-centric ,即以用户为中心。Feasibility 技术可行性、Viability 商业可行性和 Desirability 用户需要缺一不可。

探寻开源初创企业在中国的模式

思考开源在中国的生态状况和商业模式。是照搬美国,还是走一条符合中国市场规律的路?照搬的好处是,有现成的成功或者失败经验。但是要注意到,中国的 IT 尤其是 ISV(独立软件开发商)行业的历史和现状跟美国是不完全一样的。

传统 IT 行业在中国的商业版图,大致是“原厂-分销商-系统集成商-客户”的模式。很多区域的 ISV 和中间商都靠绑着客户做生意,这些 SI (系统集成商)和 ISV 在垂直行业的重要性不言而喻。现在,云对传统的围绕国际硬件和软件豪强企业铺开的中国 IT 业进行了巨大的冲击和变革。原来绑着硬件厂家和客户关系的 SI,ISV ,现在变成了云生态的一部分。吃垂直行业客户关系红利的集成企业和软件企业,如何变得“更软”?而以开源和云原生为主的创业公司,现在愈发离不开云商。但是我们经常听到云商啥都想做,那么云商的边界在哪里?做开源创新的公司生存空间几何?跟这个生态的竞合关系是什么样子的呢?

前面提到的那家做多云管理 SaaS 的公司,思考的结果就是把握大趋势,即企业既加速将 IT 基础设施云化、管理和业务逐渐云化,又担心厂商套牢,所以多云成为趋势,对多云的管理和运维能力的打包和服务化成为必然。

关注内生价值和自我审视

无论开源软件企业对方向的选择是做基础设施,还是做垂直行业的应用,都应该思考最核心的内生价值是什么。

对开源基础设施的价值思考

在我看来,做基础设施一定既要解决供应链里的瓶颈或缺失的部件,又要解决“重新造轮子”的问题。无论是 Mesos,Alluxio,还是 TiDB ,都是看到了现有基础设施的弱点。比如 Mesos,看到的是虚机不光需要把大的物理资源切割成小块的,也需要把更多的分散的资源(比如跨数据中心的CPU和内存)集合成可被统一使用和调度的大的资源。Alluxio 解决的是大数据计算时分布式文件系统拷贝的弊端。TiDB 看到了关系型数据库难以 scale 的弱点。这些都是异常复杂的问题,重新造轮子的代价巨大而且几乎不可能。

创业者可以问自己几个问题:

要解决的是不是将会成为普遍的、致命的问题?

如果不解决,会有多痛?

市场空间有多大?

我能不能解决?是不是能比别人做得更快和更好?

对垂直行业的价值思考

做垂直行业,一定要做“业务明白人”。

进入垂直行业的利是有壁垒,可以小而美。弊是可能会在做产品还是做项目之间纠结。我去年跟一个 B2B 的投资人聊,投资人跟我讲:我希望你做产品而不是做项目。当我说我有很好的垂直行业的入手点并且打算产品化并在整个行业里复制时,投资人又问我,你既然跟客户关系这么好,为什么不把这个客户其他的需求做深做透?

“做项目还是做产品?” ——其实这就是垂直行业的一个迷思。做项目是定制集成,无法指数增长。往往起步的时候不通过快速做项目难以认清产品该如何定位。但是做项目快速变现的同时你可能就会不停的做新的项目。做项目、做咨询服务的公司可能估值会大打折扣。

我个人的观点是,如果足够有耐心,在有一定现金流或融资的支持下,一定要做减法,找到最核心的内生价值。但是,做减法的基础是做加法。加法就是你怎样做一个业务明白人的过程。要时间,要找行业里的人聊,要试错,要执行,要思考,要洞察,要沉淀。

然后是做减法。或许用大道至简的“简”更为贴切。大家可以去看看 GitHub 和 Figma 的投资逻辑——改变开发者和设计者协作行为。你站在创业者和投资人的角度看问题,和站在一个使用者的视角看问题,是会有不一样的。

自我审视

站在内生价值这个层面思考问题,你是不是开源,用什么开源的 license,都不是第一性的问题。最重要的问题是,你对问题看得多透,你对解决问题的方法有多了解,你的目标是什么。

目标有了之后,需要开源创业者的行动和不断自我审视来实现价值。

自我审视的时候,可以问自己这样的问题:

自己的目标用户是谁;

自己的核心能力怎么体现;

如何找到触达客户的渠道;

怎样建立与客户的信任;

如何维护好自己的边界。

06 关于 Wuhan2020 的一点思考

最后,谈谈我个人对 Wuhan2020 社区的思考,对开源的思考。

Wuhan2020 是一个公益目标驱动的开源社区。Wuhan2020 在疫情期间做了个 GitHub 上 6300 个 Star 的事情。这事情存在社会价值。但是疫情过了,能留下什么?一个方向是帮助其他社区、公益基金会,帮他们做数字化转型。一个方向是把项目变成产品。一个方向是利用自己的渠道让产品在更多的行业产生价值。这个时候,也有可能产生商业价值。我的观点是商业价值跟是否营利并不是一个绝对边界的问题。你有利润,但是作为非营利组织,一样是可以的。

我这里扩展一下,讲共享价值。Social Value 和 Business Value 是否能有机的结合?我再问自己一个问题,大厂积极参与到开源的目的和意义是什么?是不是独立的厂商到今天单打独斗已经跟不上市场需求爆发的速度?公司创新的边界是不是已经打开到了全社会?如果不是企业和社区的互惠互利,怎么可能继续推动突破性的创新?所以这里的共享价值既是大家各取所需的事情,又是形成合力加快社会变革的事情。

开源向善。

大厂都在用的云计算软件

SUSE Linux Enterprise Server

- 4.1

(40)咨询产品免费试用Teradata Vantage

- 5.0

(1)咨询产品免费试用华胜天成

- 4.0

(1)咨询产品免费试用

限时免费的云计算软件

云站中国

- 3.8

(3)咨询产品免费试用华为云-云计算

- 0.0

(0)咨询产品免费试用青云QingCloud

- 0.0

(0)咨询产品免费试用

新锐产品推荐

中尚云PM项目管理系统

- 0.0

(0)咨询产品免费试用中尚云进销存管理系统

- 0.0

(0)咨询产品免费试用升通达商贸通

- 0.0

(0)咨询产品免费试用升通达订货通

- 0.0

(0)咨询产品免费试用升通达一点通

- 0.0

(0)咨询产品免费试用订货易

- 0.0

(0)咨询产品免费试用