亚马逊:当老牌成长股遇到现实

编者按:本文来自“华盛学院”,36氪经授权转载。

编者注:本文作者Michael Wiggins,由华盛学院达里奥编译,为您带来亚马逊近期的投资消息。

近期,亚马逊的股价疲软,营收增长放缓是主要原因,而2019年也将成为公司资本支出大年,公司未来将面临一段困难期。笔者从各方面考量认为,公司的估值还未达到被低估的水平,以下是具体分析:

行情来源:华盛证券

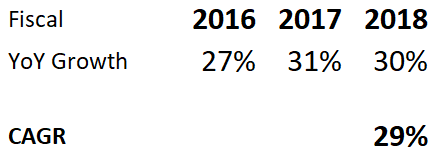

近年发展:实际增长正在放缓

下表是公司最近三年的增长率,今年第四季度以公司指引数据计算。

资料来源:公司财报,华盛证券

由于去年8月底公司收购美国高端超市品牌Whole Foods,公司营收获得一次性提升。如果将这种昂贵的无机增长排除,可以看出公司的增长速度正在放缓。

上表中的第四季度指引以最乐观情况计算,即今年四季度公司营收同比增长17%,收入约为707亿美元,所以公司全年营收接近2310亿美元。但即使是最乐观情况也只有30%增长,低于去年。

而进入2019年后,收购Whole Foods的无机增长效果消失,预计增速可能继续放缓。

财政压力:明年是资本支出大年

另一方面,2019年将成为公司现金支出的大年,即使公司想要再次通过收购来增长,财政方面可能也无法支持。

首先,公司有债务压力,包括约70亿美元的利息、30亿美元的到期资本租赁、20亿美元的债务本金和利息,总计120亿美元的现金支出,还不包括公司的无条件采购或者其他承诺。

其次,2019年公司需要使用财务手段来支持营收增长,但在财务状况比较紧张的情况下,所以明年寻找资金资源方面会比较困难。

由于利率上升,通过发行债券融资来实现营收增长目标不再是一个很好的选择,并且公司CEO杰夫贝索斯也不是倾向于使用短期刺激手段的人。但在现有情况下,发行债券的可能性正在上升。

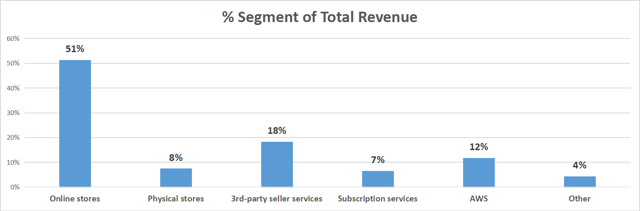

战略方向:广告业务不是公司的新引擎

公司股票上涨期间,一些乐观投资者认为随着时间推移谷歌模式会过时,各大品牌将停止在搜索引擎上做广告,直接转向公司平台。

但这只是部分投资者的良好愿望。广告营收占公司总营收的比例很少,并且广告客户更倾向于在多种渠道进行宣传。而且,过去二十年间谷歌一直是广告领域的赢家,所以客户大规模转移的情况几乎不会发生。

资料来源:公司财报

在公司财报中,广告业务分在“其他业务”分部。上图可见,该分部仅占公司营收的4%。所以即使广告业务能在一段时间内翻番,对公司的总体估值来说意义也并不是很大。

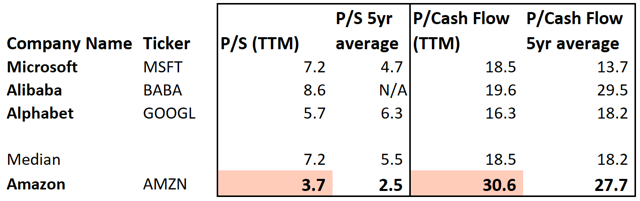

估值

资料来源:morningstar.com,华盛证券

上图可见,公司的市值与现金流的比值显著高于谷歌、阿里等其他互联网巨头,反映出公司在财务上存在的压力,当然部分原因来自于过去5年公司股价的迅速上涨。如果公司增长率放缓,将更不利于目前状况。

此外,与在线零售的主要竞争对手阿里相比,公司的资本密集程度更高,原因是公司的仓库成本更大,并且转化为巨大的资本租赁成本。

公司的另一个优势领域是云计算,竞争实力也很强。但微软、IBM、Salesforce和谷歌等其他强力对手均加入战局,云计算领域的竞争已经白热化。

所以笔者认为,目前公司的估值还没有到属于被低估的水平。

结语

由于公司营收增长开始放缓,资产负债表十分紧张,并且没有进行大规模收购的空间来刺激营收再次增长,所以现阶段投资公司股票存在一定风险。虽然公司在云计算等领域仍然具备强劲的实力,但其成长“故事”已被市场充分吸收,所以投资者可以考虑其他更加安全的投资标的。

大厂都在用的云计算软件

SUSE Linux Enterprise Server

- 4.1

(40)咨询产品免费试用Teradata Vantage

- 5.0

(1)咨询产品免费试用华胜天成

- 4.0

(1)咨询产品免费试用

限时免费的云计算软件

云站中国

- 3.8

(3)咨询产品免费试用华为云-云计算

- 0.0

(0)咨询产品免费试用青云QingCloud

- 0.0

(0)咨询产品免费试用

新锐产品推荐

B1易巡查

- 0.0

(0)咨询产品免费试用粤云车管

- 0.0

(0)咨询产品免费试用勤开智慧资产管理软件

- 0.0

(0)咨询产品免费试用住云智慧物业

- 0.0

(0)咨询产品免费试用百跑-车辆管理云平台(WEB)

- 0.0

(0)咨询产品免费试用魔点智慧办公

- 0.0

(0)咨询产品免费试用