Ben Thompson:英特尔、Mobileye与微笑曲线

编者按:前不久芯片巨头英特尔以147亿美元34%的溢价收购无人车技术公司Mobileye让人很是吃惊。为什么英特尔要收购一家。著名的科技博主从Acer施振荣剖析行业附加价值分布的微笑曲线说起,在比较了PC、智能手机、服务器等多个行业的微笑曲线之后,分析了未来汽车业的微笑曲线的分布情况,说明英特尔决心在未来汽车业的赌局中放手一搏,不愿再重蹈错失智能手机市场的覆辙。

Mobileye是一家做先进司机辅助系统的上市公司,专注于以摄像头为基础的冲突避免、前进与自动驾驶技术。关于英特尔对Mobileye的收购案,华尔街日报的一篇文章有一段话写得挺好的:

Gartner的研究总监Mike Ramsay说,英特尔愿意为Mobileye支付可观的溢价反映出,技术公司看到汽车和卡车自动化背后的庞大价值。这件事情在早几年还被认为是不可思议的——这个收购价比2007年私募股权机构Cerberus Capital Management买下克莱斯勒的价格还高出了1倍多。

当然,此后汽车制造商克莱斯勒跟菲亚特进行了合并。其卖出价与Mobileye的相关性,就好比一家计算机OEM的价值之于英特尔。

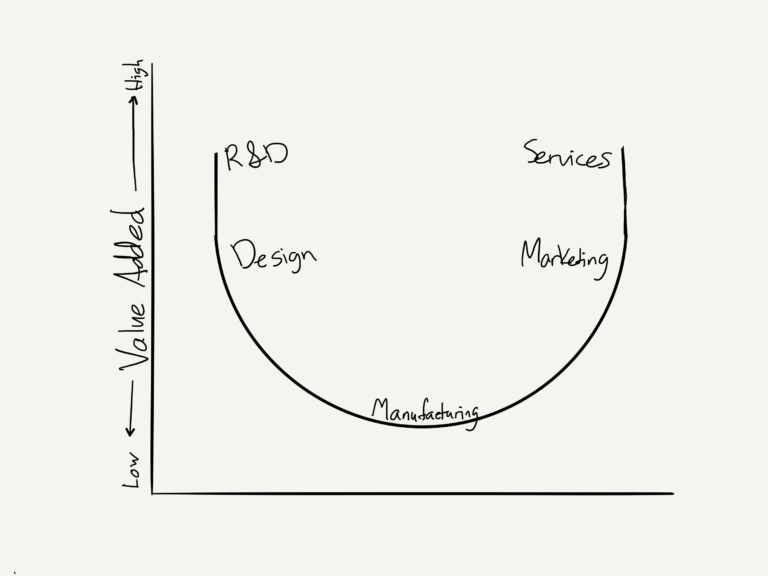

微笑曲线与PC

2014年的时候我曾经写过一篇叫做《微笑曲线》的文章;微笑曲线这个概念是由计算机OEM之一的Acer,其创始人施振荣在1990年代初期杜撰出来的,意在解释为什么Acer需要改变自身的商业模式。

左段:研发、设计,中段:制造,右段:服务、营销

施振荣在《跟随非我风格》这部书中是这么解释微笑曲线的:

增值曲线的基本结构可分为产业的上游、中游与下游,也就是部件生产、产品装配以及分发,分别对应的是横轴从左到右的三段。纵轴代表的是附加价值。就市场竞争类型而言,曲线左部是全球性的竞争,成功取决于技术、制造与经济规模。曲线右侧是区域竞争。其成功取决于品牌、营销渠道以及物流能力。

每一个行业都有自己的增值曲线。不同的曲线根据附加价值的不同水平推导而来。确定附加价值水平的主要因素是进入门槛和能力的积累。换句话说,进入门槛越高能力积累越多,附加价值就越大。

就拿计算机来说吧。微处理器制造或者品牌公司的建立会带来更高的进入门槛,需要很多年的积蓄力量才能取得进展。然而,计算机的装配却非常容易。所以没有品牌的计算机在电子科技广场随处可见。

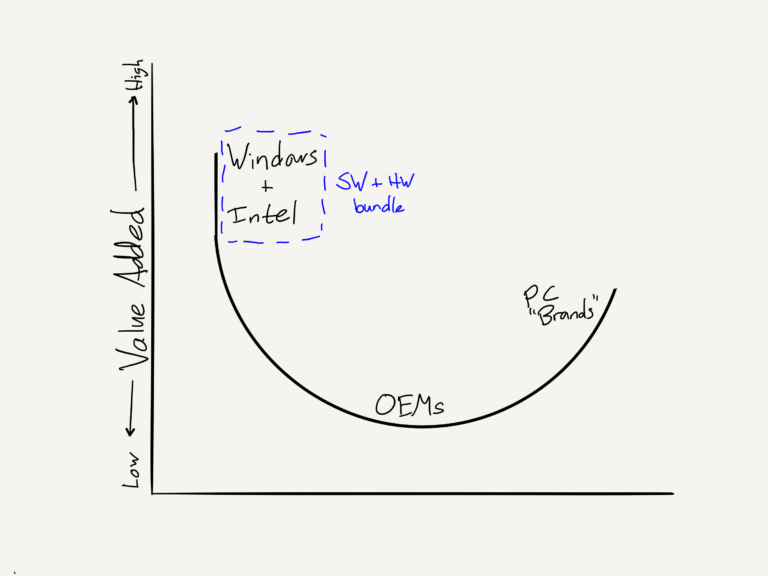

施振荣在1992年提出这一概念时,“微处理器制造”指的是英特尔:除了偶尔遭遇AMD的挑战以外,英特尔提供了个人计算机的两大部分之一(另一个是Windows),这个东西是别处买不到的;其结果就是有史以来最赚钱的公司之一。

不过要注意的是,如施振荣指出那样,尽管英特尔竞争优势(尤其是相对于AMD)的核心是制造的进入门槛,但英特尔跟Windows的紧密联系一样至关重要。是操作系统提供了网络效应以及随之而来的巨大利润,而操作系统是基于软件的。换句话说,PC的微笑曲线看起来更像是这样的:

左段:Windows+英特尔(软件+硬件捆绑),中段:OEM,右段:PC“品牌”

Windows和x85处理器实际上就是捆绑,微软和英特尔瓜分了利润。记住,赚钱靠的是捆绑,而基于英特尔的硬件为微软提供了一个引擎,使得它可以通过授权Windows来赚取利润,而Windows为双方挖掘了一道无懈可击的护城河,至少在PC业是这样的。

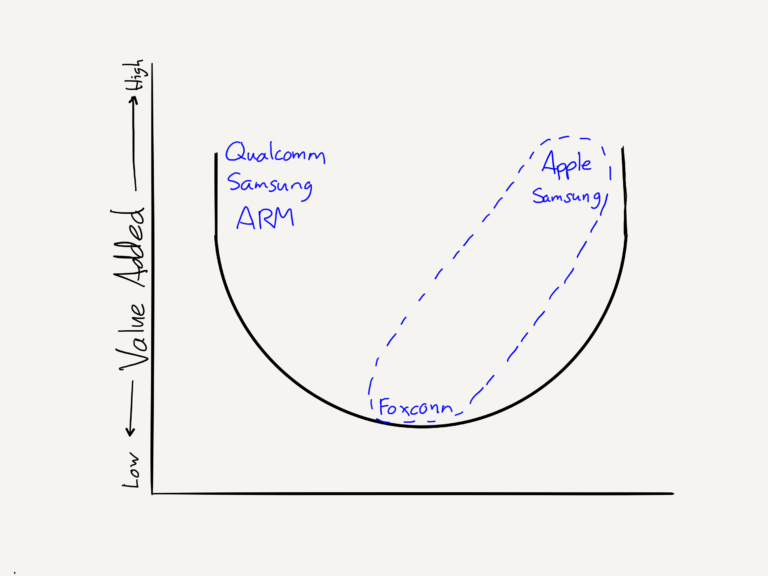

微笑曲线与手机

显然到了智能手机时,对于微软、英特尔乃至于Acer来说情况就很不一样了。该行业的总体结构仍然符合微笑曲线,但是软件的基础已经完全不一样了:

左段:高通、三星、ARM,中段:富士康,右段:苹果、三星

苹果利用软件把制造(通过合同完成)和最终产品捆绑到一起来推销给消费者;随着时间转移该公司也为这一捆绑增加了部件(也是根据合同生产的),尤其是微处理器。其结果是有史以来最成功的产品。

Google与此同时则免费开放了Android;它的捆绑是发生在操作系统与Google的云之间。生态系统的其他部分就得一决雌雄了:分发和营销帮助三星在右段赚到了钱,而ARM、三星和高通加上一堆特定组件供应商则在左段赚钱。尽管如此,没人能像PC时代的英特尔那样赚钱,因为没人有那样的软件捆绑。

话虽如此,软件的角色仍至关重要:比方说英特尔以性能劣势加入到智能手机竞赛当中,等到这家公司赶上来时整个生态体系已经一骑绝尘,因为太多的软件已经跟x86不兼容了。

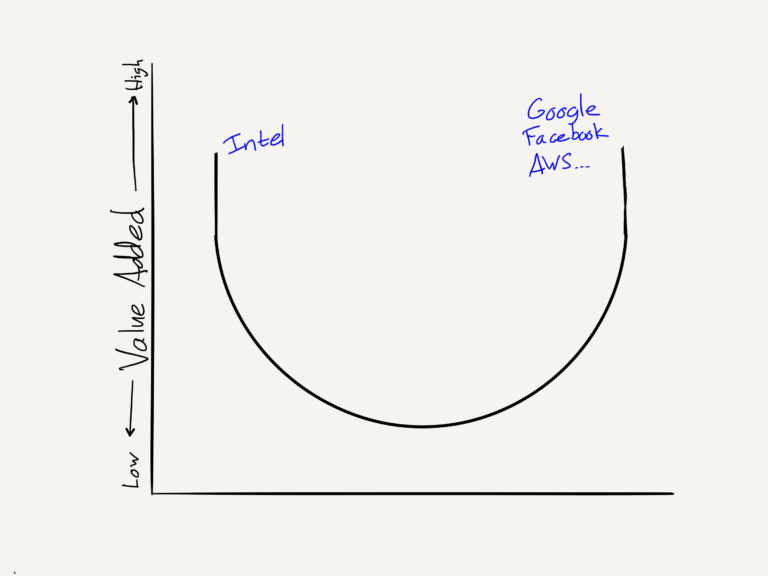

微笑曲线与服务器

在云端英特尔干得要更好些。

左段:英特尔,右段:Google、Facebook、AWS等

云把冲击PC的商品化浪潮推向了新的极致:主流云提供商,在大规模以及自身参考设计的武装下,直接雇了亚洲的制造商来替自己生产。不过英特尔和它的Xeon芯片(本身对Sun和IBM等专用服务器处理器构成了严重威胁)是个例外,后者仍然是英特尔最重要的收入贡献者。尽管如此,云端的真正价值仍然落在右段,也就是软件所在的地方:Facebook、Google、AWS。

汽车与未来

1年多钱,我在汽车与未来中解释了在个人交通运输业同时发生的三个变化:

动力传动系统正在从内燃机引擎转变成电动

汽车操作正在从人操控转为计算机操控(比如无人车)

所有权正在从个人转为车队,由共享乘车服务调度

正如我在那篇文章中指出那样,这些进展在某些方面上是相互独立的:

Tesla引领了电动引擎的发展,这一路上已经打造出了一个出色的品牌,但传统汽车公司并没有落后太多。这是因为动力传动系统是一项可持续而非颠覆性技术:其商业模式基本上还是一样的。

多个玩家正在攻关无人车,其中也包括了Mobileye;后面我们会再谈一谈(包括英特尔)。其他比较有趣参与者是苹果和Google,以及传统汽车制造商——其动机比较复杂。就目前而言,有限的自动驾驶功能属于高利润的锦上添花;在未来,这会是它们的末日(稍后再谈)

Uber是共享乘车最大的玩家,至少在大多数西方国家里面是,尽管如果Uber内爆的话Lyft可能会取而代之;滴滴统治着中国,而在东南亚有几家小一点的竞争对手。共享乘车这项业务其实比一些批评者认为的要更好;在发达市场就单元经济来说乘车是盈利的,而且流失率也是负的:客户随时间转移使用服务会越来越多而不是越来越少。竞争非常激烈,尽管占优势的玩家其更低的客户获取成本以及对吸引司机的影响并未受到充分赏识。

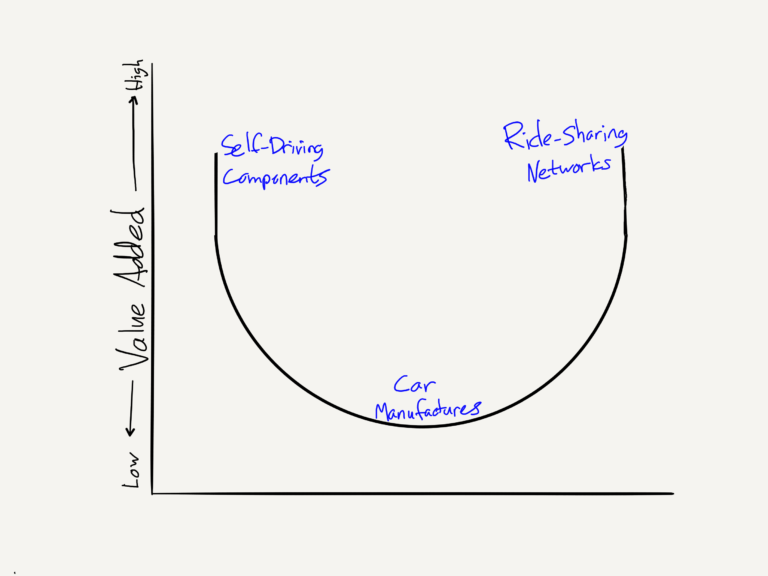

有趣的是这三个因素也符合微笑曲线框架:

左段:无人车部件,中段:汽车制造商,右段:共享乘车网络

这强调了一个现实:所有这三块的关系仍然非常紧密。更有用的是,微笑曲线框架,尤其是从PC、智能手机以及服务器学到的经验,也为交通市场如何演变提供了洞察,并且解释了为什么英特尔要做出这笔收购。

汽车制造商:微笑曲线的底部

首先,尽管个人所有权模式使得将制造和销售给消费者的捆绑(就像苹果在智能手机的做法那样)成为可能,但上述模式再往下走已经没有意义。事实上个体汽车所有权是一种巨大的资源浪费,尤其是对个人而言:成千上万美元被花在了时间使用率只有个位数的资产上面,而且贬值非常快(不管开不开车)。出来这么一个模式的唯一原因是在智能手机出现之前其他模式都没有可能(而拥有一辆自己的汽车的便利因素实在是太好了)。

不过情况再也不是这样了:在未来,车队拥有和提供服务的无人车可以由共享乘车服务智能调度,其利用率将会接近100%而不是0%。是的,人类可能仍然都要一起早出晚归,但在中间这段时间运输的将是包裹等东西。

此外,无人车的生产将明确以实现该利用率为目标。是的,这样一来车子会磨损,但是聚焦于寿命和适用性而不是舒适和奢华,会让制造商降格为商品提供商,产品瞄准的大买家,这类似于为今天的云巨头生产服务器的公司。

而这会导致价值往两端倾斜。

共享乘车网络:微笑曲线的右段

我在《汽车与未来》以及《Google、Uber及交通即服务的演进》中都提到,Uber的地位(再次地,除非它内爆)比看起来还要更强一些。是,如果Waymo(Google的无人车部门)能够马上规模部署无人车的话Uber会遇到大麻烦,但事实上,即便Waymo决定去挑战对手,建立路线规划能力(跟地图有关但仍然不同的一个问题)以及,更重要的是,获得消费者青睐会需要时间——这段时间内Uber必须在无人车方面迎头赶上(当然,Waymo起诉Uber收购的Otto盗取了它的商业机密的原因显然就在这里,要拖住对手)。

不过更大的要点在于,赢家(或者一批赢家)会更类似于今天的Uber:大多数乘客都将使用同一款app,因为谁的网络拥有的乘客最多就能够获得更多的汽车,增加流动性,因而吸引更多的乘客;的确,当供应按照上述方式完全被商品化之后,聚合理论的效应甚至会更加深远。

无人车供应商:微笑曲线的左段

不过要记住,尽管面向消费者的产品和服务吸引了所有的注意力,但在部件方面仍然非常有利可图,尤其是身处在一个受到微笑曲线支配的行业内。这个领域的迷人之处在于哪一种部件真正重要是个开放性问题:

硬件:一方面,目前还不清楚哪一种传感解决方案更加出色:是Mobileye基于摄像头(Tesla在去年因致命汽车碰撞事故而终止与Mobileye关系之后,目前正在复制这种技术)的解决方案呢,还是Waymo青睐的激光雷达(Uber也使用或者说盗用这种技术)解决方案呢?也许这两种都行。

地图:地图对于Waymo尤其关键:它的无人车技术依靠超级详细的地图;如果你反对的理由是因为制作这样的地图会很困难的话,想象一下15年前你会怎么看Google Street View。与此同时们许多汽车制造商正在加大对HERE(诺基亚以前的地图部门)的持股份额。

芯片:Mobileye生产了自己的系统芯片,叫做EyeQ;光卖摄像头而没有能力确定图像里面发生了什么的话是毫无意义的。然而,一般而言Mobileye,尤其是EyeQ是无法真正与Nvidia竞争的,后者才是这个领域真正的巨兽。Nvidia几年前就意识到自己强调并行处理的图形能力使得它非常适合于机器学习和神经网络应用。这两个当然是现代人工智能研究领域的前沿,而汽车驾驶涉及到的一些必要的人工智能也在其中。所以Nvidia的PX2芯片才出现在了Tesla最新的引擎里面,一大堆其他的制造商也用了它的芯片。

真正开放的问题是软件:Google在写自己的软件,苹果显然也在写自己的,Tesla在写自己的,Uber在写自己的,Mobileye在写自己的。汽车公司呢?汽车公司是个大杂烩——而且哪怕它们写的话写出来的水平怎样我们是有理由质疑的。

英特尔+Mobileye

这就是英特尔收购Mobile的背景。首先,是的,这幢交易的价格贵得离谱。147.1亿美元的收购价格相当于118的EBITDA乘数;所以英特尔才动用海外资金来支付,因为这样不用纳税。其次,我一直都认为,如果企业把在自己的决定性产品上面赚到钱的交回给股东去投资有进取心的新人的话,社会就可以变得更加富有(要知道,英特尔自己就进行过有史以来最大的转型之一,也就是从生产内存转型到做微处理器)。

话虽如此,这桩交易对于英特尔还是有很多值得喜欢的理由的(从Mobileye的角度来说,接受34%的溢价是连想都不用想的事情)。显然因戈尔有芯片的专业知识(尽管其图形部门远远滞后于NVIDIA的);有了Mobileye之后他们就增加了硬件方面的专长。但实际上他们的合并还有更深的理由:其实Mobileye和英特尔已经在跟HERE一起合作了。

其实这么说还是轻描淡写的:今年早些时候,英特尔收购了HERE 15%的股权,去年英特尔跟Mobileye还跟宝马达成协议要合作生产无人车。简而言之,英特尔正在搭建拼图,要成为无人车领域的真正玩家:硬件、地图、芯片、软件以及跟汽车制造商的紧密联系。

的确,这桩收购之后英特尔最大的优势和劣势就体现出来了,那就是它对既有制造商的支配地位:汽车制造商、HERE地图以及英特尔/Mobileye之间的大联盟的轮廓已经隐隐若现;唯一的麻烦是在交通的未来当中汽车制造商是最大的输家之一。与此同时,像Uber或者Google这样的公司,却是没有什么可以失去的(好吧Uber有,但他们似乎已经控制住威胁了)。

不管怎样,这次赌博对于英特尔来说都是值得的:该公司似乎已经决定不再重蹈在智能手机上面的覆辙,考虑到无人车的产业结构看起来比任何其他行业都更像服务器业,在这个领域搏一下还是值得的。

AI人工智能相关的软件

来画视频

- 3.7

(41)咨询产品免费试用火眼审阅

- 3.6

(5)咨询产品免费试用火山引擎·机器学习平台

- 5.0

(1)咨询产品免费试用

大厂都在用的AI人工智能软件

美摄科技

- 3.8

(6)咨询产品免费试用Phrase

- 4.0

(40)咨询产品免费试用UbiTrack多维高精度定位系统

- 5.0

(2)咨询产品免费试用

限时免费的AI人工智能软件

Transifex

- 4.5

(40)咨询产品免费试用火龙果写作

- 5.0

(1)咨询产品免费试用Copy.ai

- 4.4

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用