科大讯飞二季度营收增长52%,围剿中能否再次创造奇迹?

编者按:本文来自“华尔街见闻”,作者: 朱琳雨。36氪经授权转载。

8月14日星期二,科大讯飞发布2018财年中报。财报显示,2018年上半年营收32.1亿元,归属于上市公司股东的净利润1.306亿元。

近年来,科大讯飞布局教育和城市的行业市场,开拓消费电子领域,从To B转型To B与To C的双全栈策略。作为A股的人工智能明星公司,其一举一动都受到市场的广泛关注,同时市场也对其发展前景有着多种不同的看法。

一、“平台+赛道”商业模式步入收获期

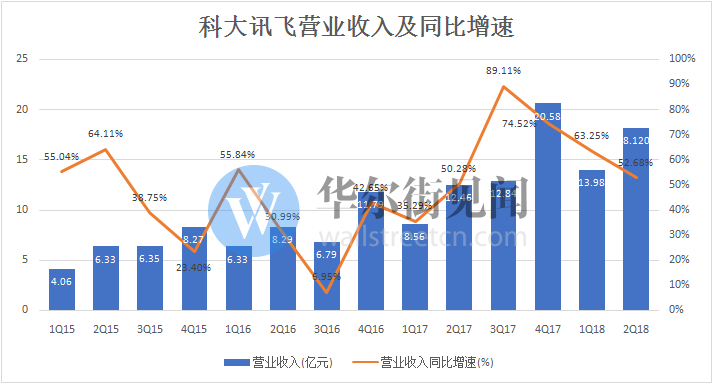

财报显示二季度营收18.1亿,同比增长52.68%。近年来科大讯飞营收逐年上升,增长速度均维持在27%以上,规模持续扩大。这与其独特的“平台+赛道”商业模式密不可分。

图片来源:公司公告,见智整理

所谓“平台”,即为全行业提供人工智能能力,整合后台内容和服务,构建持续闭环迭代的生态体系。科大讯飞2017财报数据显示,截至2017年底,讯飞开放平台合作伙伴达到51.8万家,同比增长102%;应用总数达40万,同比增长88%;平台总用户数达17.6亿,同比增长93%。

“赛道”,即人工智能核心技术+应用数据+领域支持,构建垂直入口或行业的刚需+代差优势。科大讯飞在消费者产品、医疗、教育、司法、智慧城市和AI客服等行业持续发力,效果显著。根据其2017年财报数据显示,教育产品和服务、智慧城市行业应用、政法业务和汽车领域赛道的收入分别同比增长52.61%、186.76%、112.31%和113.06%。平安证券称,“平台+赛道”发展战略步入收获期,2018年业绩有望继续释放。

二、AI+教育:成绩亮眼但结构仍需调整

教育是科大讯飞的一大重要板块。财报显示,2018上半年教育营收6.58亿,同比增长16.35%。其教育营收呈现逐年上涨,且增速均维持在15%以上。2017年科大讯飞教育营收占比超60%。

图片来源:公司公告,见智整理

分业务来看,科大讯飞的教育行业分为两部分,一部分为产品和服务,一部分为教育教学。产品和服务业务主要由语音测评产品演化而来,偏向B端业务,教育教学偏向C端业务。在产品和服务板块,科大讯飞的营收毛利率均值达到46.18%,近年来上升态势良好。而教育教学板块毛利率整体呈现下跌态势,最低时甚至达到10%。目前看来,B端业务才是其教育板块的盈利点所在。

三、产品类型和订单对象多元化

从营收构成来看,科大讯飞产品类型丰富,在教育、医疗、司法、政务、安防、城市建设等相关领域都有非常多的应用。产品订单对象多元化,覆盖政府、学校、公司、私人用户等。其中行业应用产品系统业务主要面向大型企业或政府,2015年行业应用产品系统收入占总营收的54.7%,“智能语音教具系统”实现山西、内蒙古等地规模并购并在北京、江苏等十多个省市成功试点。在教育领域产品学校覆盖面广,截至2017年,科大讯飞智慧教育产品已经覆盖全国15000余所学校,深度用户超过1500万。此外私人用户数量庞大,截止2017年底,讯飞开放平台合作伙伴达到51.8万家,用户数达17.6亿,日服务量达40亿人次。

分行业来看,教育教学行业营收占比逐年下滑,而软件和信息技术服务业营收占比平稳增长。

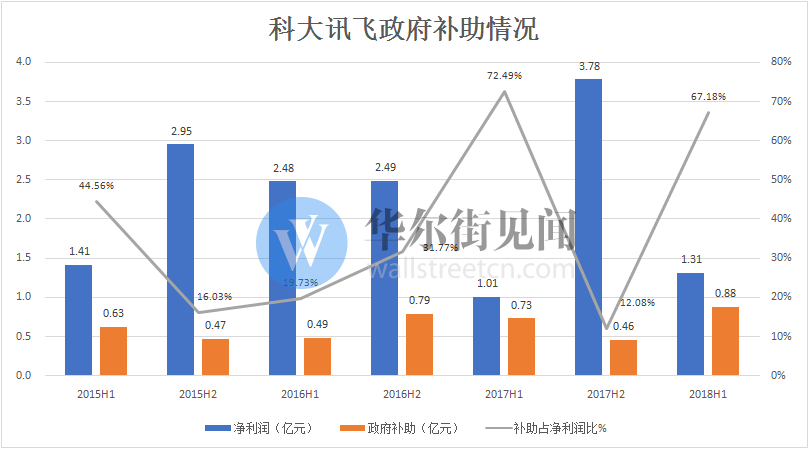

四、业绩:政府补助占净利润增长的重要部分

财报显示,上半年科大讯飞实现净利润1.31亿元,同比增长21.74%。获得政府补助0.88亿元。

图片来源:公司公告,见智整理

近年来,作为重要的语音及人工智能上市公司,科大讯飞每年获得各项政府补助数额巨大。这些高额补助占其攀升的净利润的重要部分,扣除政府补助的份额,科大讯飞每年经营获得的利润并不像财报那样亮眼。

对此,科大讯飞解释称,企业获得的政府补助和公司持续的研发投入有关系。软件增值税退税是国家政策,对于所有软件技术开发企业销售其自行开发生产的软件产品予以退税,不是专门针对科大讯飞的扶助。

此外,以当前最热门和前沿的人工智能技术研发为主的科技型企业,科大讯飞研发投入较高,2010-2017年,研发费用占营业收入的比重基本维持在20%以上。2017年,科大讯飞研发费用总额为11.45亿元,占营收比重达到21.04%。前瞻产业研究院称,持续加大的研发投入,令科大讯飞树立了较高的技术壁垒和领先优势。2017年,科大讯飞在人工智能关键核心技术领域摘取了七项国际第一,公司在人工智能领域的全球影响力显著提升。

五、员工高速增长:提高人才优势同时抬高成本

近两年,科大讯飞员工数量持续扩张,同时总体员工质量也在不断提升。2016年,科大讯飞员工数量从2982人增长到了5940人,增长了近两倍。2017年年报显示,员工数量突破8600人。两年内增长的员工中,技术人员是主要部分,占比65.9%,销售人员占比15.98%,员工质量呈上升趋势。员工数量的增长提高了公司的人才优势,同时也抬高了经营成本。

此外在人才方面,尤其是核心人才的挽留方面,科大讯飞迄今为止的三次股权激励效果明显。也被市场认为是行之有效的人才挽留方式,奠定了科大讯飞的人才基础。

六、BAT能否限制其发展空间?

2015年,互联网巨头意识到语音技术的重要性,纷纷自己研发AI。2017年11月15日,科技部召开新一代人工智能发展规划暨重大科技项目启动会,百度、阿里、腾讯、科大讯飞四家企业进入名单,其中百度建设自动驾驶平台,阿里云构建城市大脑平台,腾讯建设智能医疗影像开放创新平台。科大讯飞与BAT从合作方变为竞争对手。市场认为,面临此境地,科大讯飞的商业模式不得不从To B向To C调整。

虽然财报显示科大讯飞一直在加大研发投入,但和BAT以及谷歌等互联网巨头相比,依然有较大差距。2017年,科大讯飞研发投入增至11.45亿元,占营业收入的比例为21.04%。相比之下,“All-in”AI的百度同期研发投入为129.28亿元,多数将投向入工智能;阿里巴巴2018财年产品研发开支为227.54亿元;腾讯研发投入约合106.6亿元。

科大讯飞表示,BAT在语音和人工智能方面均有多年投入,以百度为例,2012年百度发布语音产品,2013年百度开放平台上线,2014年吴恩达加盟百度。从这个角度看,一直有竞争。另一方面,BAT每年也还在向科大讯飞买语音产品,公司来自BAT的收入并没减少。过去三年,来自BAT的收入占比平均仅有0.2%,今年1-9月来自BAT的收入提升到了0.32%。

益研究称,语音交互技术发展到今天,算法本身已经不再是壁垒。科大讯飞虽然在技术上领先,但并未形成强大的技术壁垒,随着BAT等巨头的持续投入对科大讯飞形成威胁,使得科大讯飞在语音识别领域很难获得较多的利润,科大讯飞未必能支撑它近千亿的市值。

也有投资者认为,从发展道路上来看,科大讯飞前景更加光明。雪球博主江城双双称,科大讯飞和BAT虽然都是入选国家人工智能四大创新平台的公司,但从本质上看,因为文化基因的差异,他们所走的道路不一样。科大讯飞走的是源头技术创新,爬山型道路,在产生颠覆性技术成果基础上,进行商业模式创新。BAT走的模仿型商业模式创新,追求的是快速垄断。从长远的角度来说,讯飞的前景更加光明。

AI人工智能相关的软件

来画视频

- 3.7

(41)咨询产品免费试用火眼审阅

- 3.6

(5)咨询产品免费试用火山引擎·机器学习平台

- 5.0

(1)咨询产品免费试用

行业专家共同推荐的软件

美摄科技

- 3.8

(6)咨询产品免费试用Phrase TMS

- 4.0

(40)咨询产品免费试用UbiTrack多维高精度定位系统

- 5.0

(2)咨询产品免费试用

限时免费的AI人工智能软件

Transifex

- 4.5

(40)咨询产品免费试用火龙果写作

- 5.0

(1)咨询产品免费试用Copy.ai

- 4.4

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用