用“赌”来形容风险投资,你是不是太外行了?

编者按:本文来自微信公众号“适道”(ID:survivalbiz),作者:念少爷,36氪经授权发布。

1)投资能不能做好,并不在于敢不敢“豪赌”。“豪赌”只是选择,不是方法论。

2)对风险的看待方式不同,就造成了两种“派别”的投资人。“慢热型”投资人稳打稳扎,但是容易错过“独角兽”,“5分钟”投资人可以靠一个项目拯救整支基金,但是失败的几率也很大。

3)投资最关键的点在于,你能为你的项目带来哪些“赋能”,以及,你是否有打造体系和团队的魄力。

这段时间,由于疫情原因,跟家门口保安的闲聊次数增多。今天聊天,我问他:你平时都怎么理财?

保安大哥想了下,回答我:一部分存余额宝里,一部分拿来投资彩票。

投资彩票?我还是第一次把“彩票”这个名词和“投资”二字联系在一起。在我的追问下,大哥给我看了他的微信群:彩票分析群里,每天都有“大神”进行预测,红红绿绿的折现和数字,“专业度”不低于股市。

接着,保安大叔对我发出了灵魂拷问:你说你是做投资的,那么做投资和买彩票的区别是什么?

我陷入了沉思。

“豪赌式”投资:有人鲜花有人哭泣

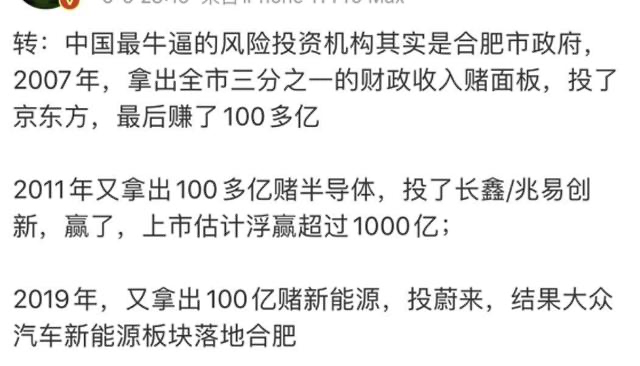

前段日子,大家应该都被合肥市政府刷屏了。

据传闻,这个被称作“全中国最牛的风投机构”,拿三分之一财政收入投资给京东方100亿,净利润超过100亿;又拿出100亿投长鑫半导体,再次大获成功,据推测浮盈1000亿;今年又拿出100亿投资蔚来,如今大众入股国轩高科、江淮控股,似乎又把“新能源”这个点押中了。

难怪外界纷纷惊叹:投资,不愧是一场豪赌啊。

事实上,真的如此吗?

敢赌的并不止合肥一家。

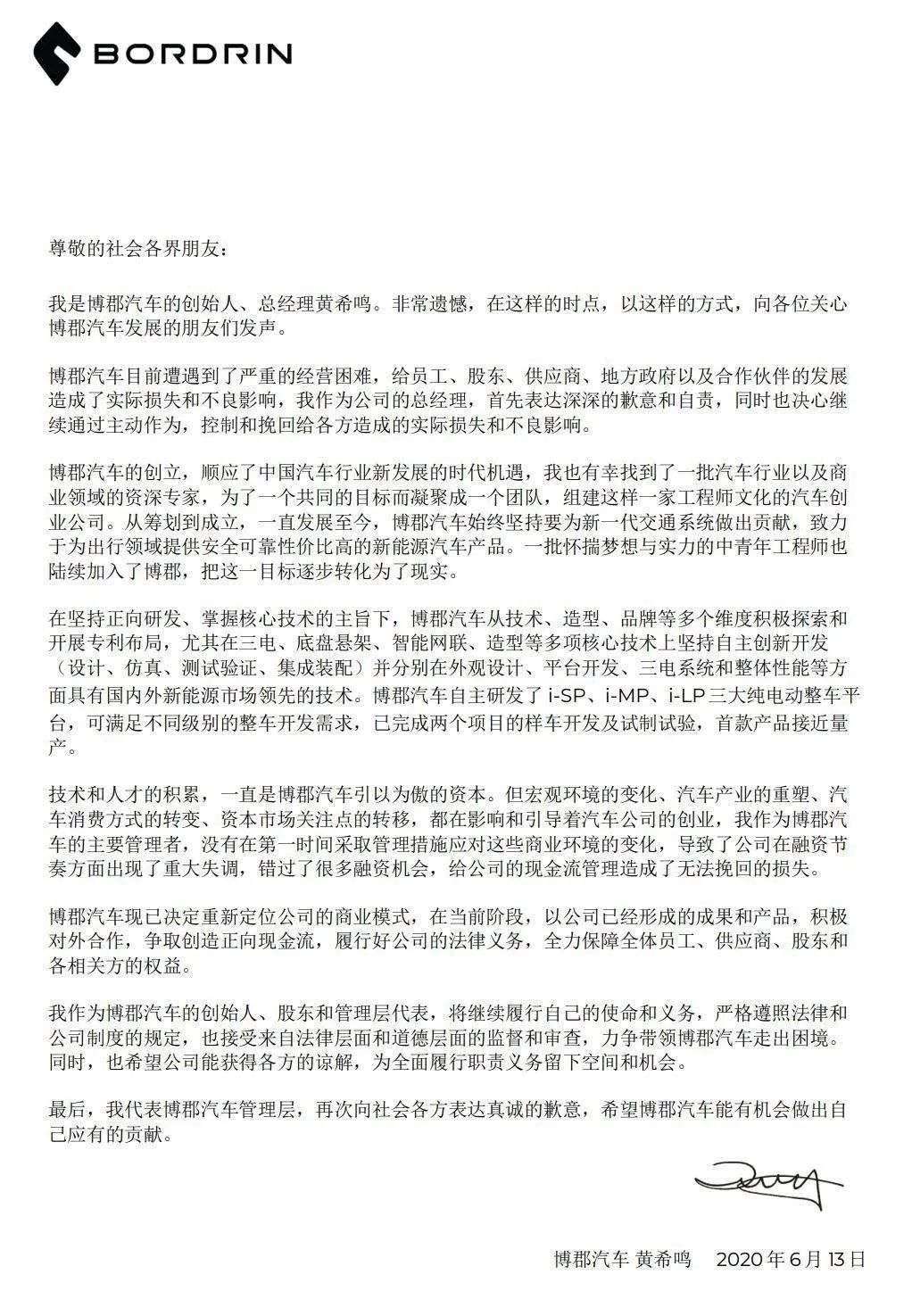

就拿“老邻居”南京来说,实际上“汽车产业”已经被南京“赌”过一轮了。2016年12月,刚成立不过半年的博郡汽车就宣布投资100亿元在南京建设纯电动整车制造基地,一期产能10万辆。

结果三年半下来,直到其南京工厂因欠费被停水断电,也没有用户能开上拜腾的量产车。

遭遇裁员、欠薪困境之后,博郡汽车创始人黄希鸣回美国去了,并在6月13日发了封公开信。

信中称,“博郡汽车决定重新定位公司的商业模式,以形成成果和产品,积极对外合作,争取创造正向现金流,并力争带领博郡汽车走出困境。”这也意味着,在融资未果后,博郡汽车将暂时放弃造车。

数据显示,截至2018年末,南京博郡总资产约5.5亿元,净资产为5700万元;2018年营收5700万元,净亏损4.79亿元。

GAME OVER。

如果说招商博郡是被“大饼”忽悠了,那么试图收购夏利的拜腾汽车看起来可是带着“十分的诚意”呢。

然而砸了110亿建基地的拜腾,烧了三年造不出量产车,拖欠员工薪资4个月之久,还是“不靠谱”。

图片来源于网络

你看,南京和合肥,地理位置几乎没啥区别,从政治地位来说也都是省会,从人才角度来说南京大学和东南大学怎么也不可能比不上一个中科大吧,从经济情况来说,南京是万亿级城市中唯一实现正增长的城市,合肥还在冲刺“万亿CLUB”。

所以就单纯城市招商这一点看,投资能不能做好,并不在于敢不敢“豪赌”。

政府招商投资,确实有其特殊性,不是三言两语就能说得清。从市场化VC的角度来说,风投到底该怎么做?和买彩票的区别是什么?

投资必须要排除所有风险点吗?

风投风投,风险是决定成败的重要因素。

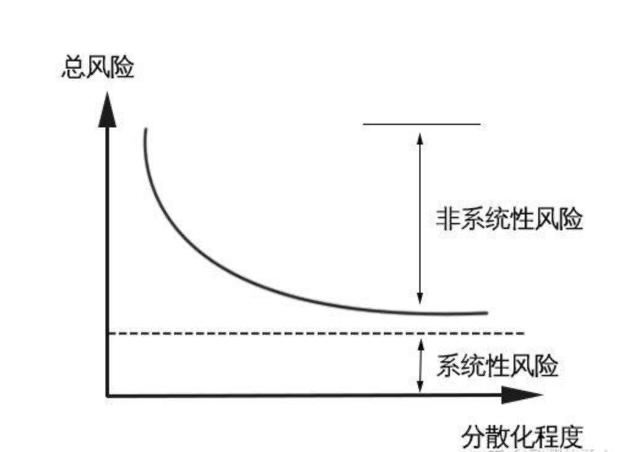

简单来说,风险可以分为两种,一种是你无论下多少工夫,你都排除不掉的风险,也被称作系统性风险。

比如疫情啊、战争啊、政策啊、经济周期啊,等等。

还有一种风险,是可以在投资前期觉察出来的风险。

比如,技术是不是真的有壁垒,管理层靠不靠谱,财务有没有造假等等。这种风险,大多数投资机构会采用尽职调查的方式来衡量。

但是尽调也不是万能的,第三方只能从客观层面去核实一些数据,隔行如隔山,一个行业的know-how到底落在哪里,是需要花一些时间和功夫去弄明白的。

对风险的看待方式,就造成了两种“派别”的投资人。

一种投资人是踏踏实实地学行业、问专家、看研报,凭借自己的经验和学习能力去判断这个项目的风险,从而得出结论:我投还是不投,投的话用什么价格进去,用什么条款保障。我们简单粗暴地把这种派别的投资人称为“慢热型”投资人。

这种方式确实比较稳妥,但实操中,“好项目”是不等人的。什么叫好项目?是指基本面看起来很厉害,团队豪华、技术牛X、商业模式创新、数据好看,基本上这种项目一旦浮出水面,基本上在很短的时间内都会被市场上大把的虎视眈眈投资机构一抢而空。

你看,前几年双创很热的时候,很多人都是“5分钟”投资、“7分钟”投资,还有不少做天使投资的都主动打造这样的人设,就是为了吸引更多的“好项目”过来。我们把这种“拍脑袋”投资风格的投资人称为“快枪手”投资人。

图片:前几年很火的一本书

“快枪手”投资人就给“慢热型”投资人带来一个困扰:等你把要想清楚的问题终于弄明白了,实际上都已经晚了,好项目已经到别人的怀抱里了。

难怪很多人说,做早期投资,坚持“自律”,是没有意义的。(所谓“自律”就是不跟风,按照自己的投资逻辑去看项目的那种打法。)为啥这样说呢?因为“慢热型”投资人很难投中“独角兽”。

虽然不排除独角兽在初创时被市场看走眼而很难拿到投资的情况,但是大概率还是出自前述的“好项目”群体。

打个比方,假设今年市场上会出现10家独角兽苗子,“慢热型”投资人要花1个月做决策,“快枪手”投资人会花1天做决策,那么这10个独角兽苗子可能很快就被“快枪手”抢完了。

所以对于“慢热型”投资人来说,投中独角兽的几率并不会很高。他们投的更多的是经过仔细甄别之后的“腰部”企业,这些企业培养起来需要耐心,可能五年十年才能成长退出。

我们再来看“快枪手”投资人。

假设100个“快枪手”中有10个人凭借运气押注成功了,这10个人凭借一个项目名利双收,往往能募到第二期基金。但是“好运气”不会一直伴随着一个人,可能到了第二期基金,“快枪手”就投不出独角兽了,到了第三期可能本都收回不来了。

好了,几年这么一下来,一边是“慢热型”还在等着腰部长大,一边“快枪手”已经把从独角兽身上赚到的钱“凭实力”亏回去了,有的甚至还会被项目坑。(看看瑞幸吧)

这就来到了“资本寒冬”。

当然,对于优秀的创业者来说,不管是市场上有热钱还是寒冬,他总会拿到投资的。但是从圈外人的角度来看,投资可不就是一场“豪赌”吗?

但我们少分析了一个变量。

投资人需要运气,也需要主动

刚才说的那一套分析,是有BUG的,BUG就在于,投资人完全是被动的,只能等着好项目出现在市场上,然后去投它。

实操中往往是,好项目在一开始并没有那么“好”,但是经过投资人的“赋能”才慢慢长成了独角兽。

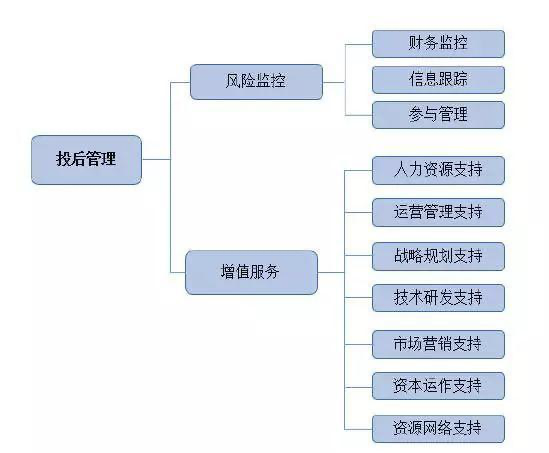

也就是我们说的“投后管理”。

图片来源:AIS另类投资学院

这样一来,“慢热型”投资人就有了“弯道超车”的机会。

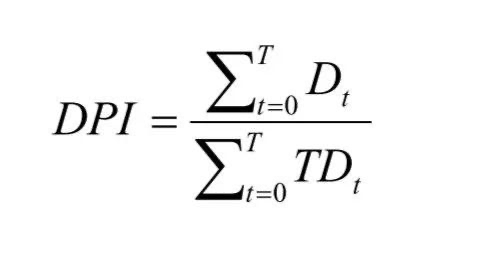

即使他手速没那么快,不敢在自己没想明白的情况下投那些看起来很棒的独角兽,但是由于自己投后做得好,可以保持一定的退出,说不定稳打稳扎地收获30%左右的IRR(IRR是内部报酬率,通常被用来评判一支基金的业绩,相对好的头部VC,单个基金IRR一般在25%左右)以及漂亮的DPI(投入资本分红率)。

DPI计算公式:如果项目退出时的收益为1000万,最初LP投资这家基金500万,则DPI=1000/500=2

高DPI能持续给LP带来回报,还可以保持自己投资的节奏。

当然也不排除“快枪手”投资人,第一期投中独角兽完全是靠运气,但是老板心里很清楚自己的运气好,所以第二期开始好好搭建团队好好树立价值观好好投资,在这种情况下,又有明星项目加持、又有管理费、又有人才,成功的概率更高。

实际上,很多头部GP都是从“前期碰大运押中独角兽,后期想明白了好好干”这个过程走出来的,只是从外界看起来,VC的投资逻辑不就是投十个项目死九个,但IPO了一个,最后依靠这一个项目取得超额收益吗?

这是在进行事后归因,是幸存者偏差。失败者是没有发声机会的,靠运气投独角兽,这可不是正常投资人应该有的逻辑。

说到这里,你会发现,一家刚入行的VC会面临一个两难问题:

我到底当个是“快枪手”抢机会,博运气?

还有扎扎实实的投一些腰部企业,争取一个可预期的回报?

这个很难说对与错,只是方式的不同。前者收益会很高,但失败的概率也很大;后者能踏实赚到钱,但是没那么大的光环和名气。

硅谷是另一套打法

在中国,太多的基金一下子冲进来。所以大家都是在一边摸索,一边形成方法论。

但是在硅谷,这个生态又不太一样。

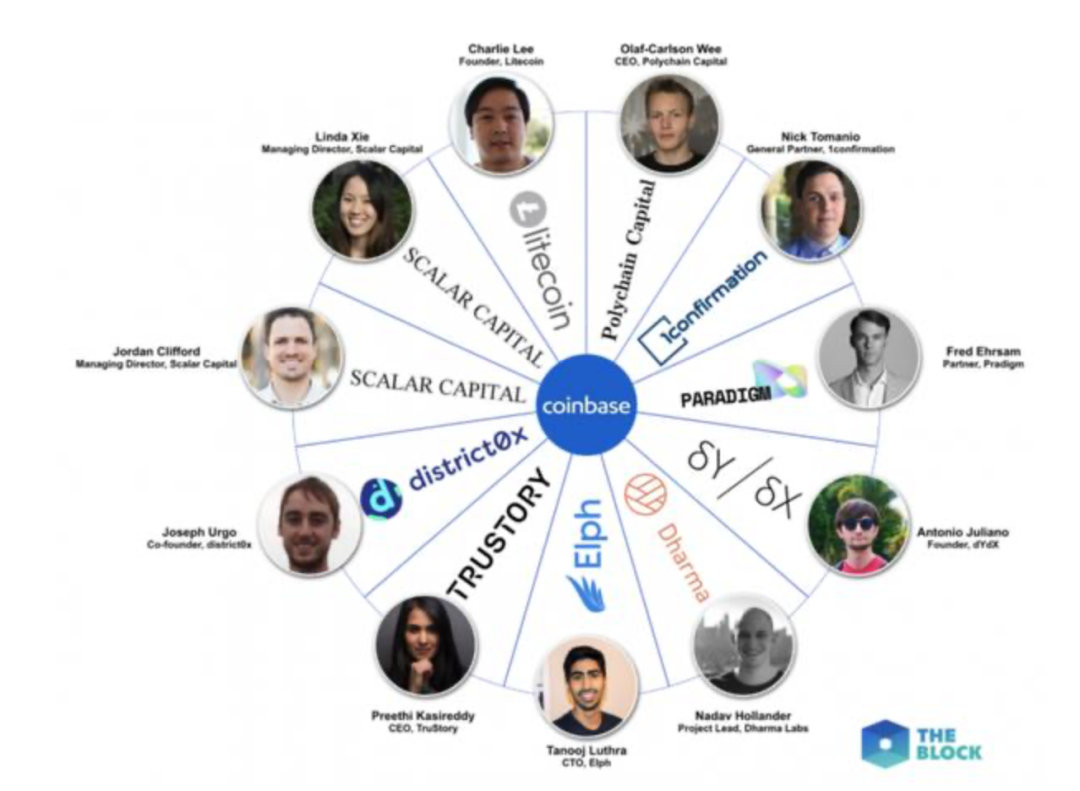

他们更看重“传承”。

从阿瑟·洛克一手带起的仙童帮,到互帮互助的Paypal Mafia,再到不断推陈出新的YC,这些组织和机构,一脉相承,抱团取暖。

图片来源:The Data Of The Block

在这个圈子里,有人脉关系的投资人往往更有机会接触到好项目,即使你是“快枪手”。你收获的结果也和国内不一样。

关于硅谷,我们以后有机会再聊。

写在后面

总结一下,投资这个行业,想要做的好,就要控制住风险。风险的控制可以分解为对三个变量的控制。

第一个变量,首先你要选择,是当个“慢热型”投资人还是当个“快枪手”投资人。

第二个变量,假设你决定当个“快枪手”,那么该如何提高“快”的成功率?

一个做法是你一定要多接触一手且一流的项目源,这样即使你没那么多时间去好好甄别投资风险,你多接触一手的项目肯定比二手的要成功概率高得多。

第三个变量,你能为你的项目带来哪些“赋能”。

所以这三个变量。第一个变量是你主观就可以决定的;第二个变量取决于你混进一流创业者圈子的能力;第三个变量在于你是否有能力真正帮助到被投企业,这个由GP核心团队过去10到20年的行业积累来决定。

多说一句,很多母基金投GP,既要看过往业绩,又怕错过黑马,实际上观察好这三个变量就可以做出不错的选择。

这三个变量是描述一个GP团队的投资风格和投资能力的核心变量。GP团队是否有能力来完全控制这三个变量,还取决于另一个非常重要的参数,就是你是否拥有且愿意投入多少钱来打造你的投资团队和系统化能力。

首先问你,你是愿意量入为出,用你第一期的管理费来cover你的全部成本,还是你愿意不计成本,用创业的方式去做投资?

要知道,融资和募资是两码事。很多人只关注GP的募资能力,却忽略了它的融资能力。

你看市场上大多数GP是不是这样的配置:很多人做到投资总监做到MD以后,觉得自己也有足够的积累了,于是拉三五个人出来做一只两三个亿的基金,拿着500万的管理费,一年投10个项目,但是这种基金很难建立起一个有效投资团队所需要的体系化能力,也就很难吸引到一流且一手的项目,而且也很难对所投项目有效赋能。

还有的GP,一上来就能够融资1个亿,而且融资不是为了投项目,而是为了打造基金管理团队的募投管退的全方位能力体系,以及通过高效的市场宣传快速形成行业知名度和市场地位。从而形成对前述三个变量充分的掌控。

也许GP前几年的管理费都不能覆盖成本,但是只要打法正确,能够很快形成行业的头部地位,资产管理规模能很快从5亿做到50亿再做到上百亿。

“豪赌”只是一种选择,是否肯花钱打造体系和团队,这才需要“魄力”。

可以预见,2020年将是中国GP们的分水岭——有人黯然离场;有人强者愈强。只是,如何把投资这门生意从“豪赌”变成“可持续可复制化”的商业模式,需要我们做出选择。

题图来源 | Medium

评论转载授权、商务合作等请联系后台

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

商达软件

- 0.0

(0)咨询产品免费试用正能量ERP

- 0.0

(0)咨询产品免费试用友联ERP

- 0.0

(0)咨询产品免费试用汇高ERP系统

- 0.0

(0)咨询产品免费试用速脉ERP

- 0.0

(0)咨询产品免费试用小圈ERP

- 0.0

(0)咨询产品免费试用