药明康德:医药行业蓬勃发展催生出的医药研发服务巨擘!

编者按:本文来自“艾德证券期货”,作者艾德证券期货研究部,36氪经授权发布。

药明康德(02359.HK)24日下午发布了2019年业绩。数据显示,公司2019年实现营业收入128.72亿(人民币,下同),相比2018年96.14亿增长33.89%,归母净利润18.55亿,相比2018年22.61亿减少17.96%,扣非净利润19.14亿,相比2018年15.59亿同比增长22.82%。

各业务板块均高速增长

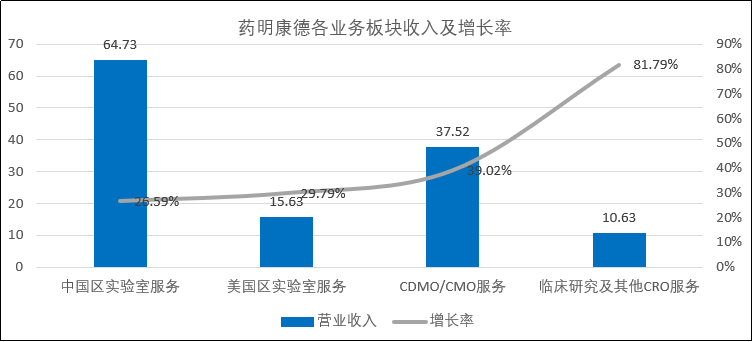

药明康德主营业务主要分为四个板块:中国区实验室服务、美国区实验室服务、CDMO/CMO服务、临床研究及其他CRO服务。2019年,中国区实验室服务收入64.73亿元,同比增长26.59%,是公司营收最大的板块,但营收增速在公司四个业务板块中最慢。临床研究收入10.63亿元,同比增长81.79%,是公司主营业务四大板块收入最小的版块,但是是增速最快的板块。

药明康德2019年各业务板块收入及增长率

资料来源:公司业绩公告

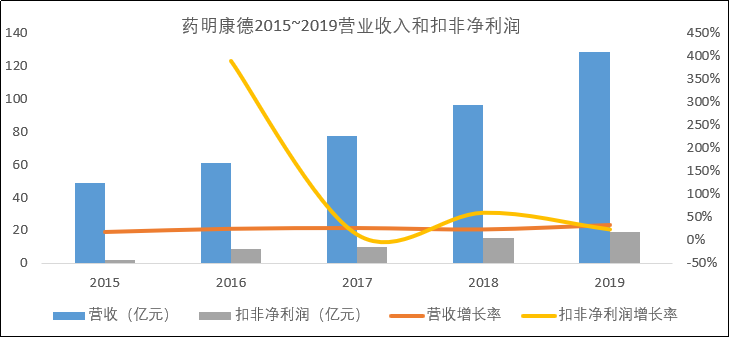

2015年~2019年,公司营收从48.83亿元上升至128.72亿元,归母净利润从3.49亿元上升至18.55亿元,扣非净利润从1.80亿元上升至19.14亿元,复合增速分别达到了27.42%、51.84%和80.58%。2015年以来,公司收入和扣非利润均大幅度上升。

药明康德2015年~2019年营收和扣非净利润

资料来源:公司业绩报告

研发投入持续加大

2019年公司研发投入5.90亿元,比2018年增长35%,占营收比例4.59%,研发投入占营收比例逐步扩大,公司研发人员数量17872人,比2018年增长28.2%,研发人员占公司员工总数的82.19%。药明康德业绩增长很大程度上得益于公司持续加大的研发投入。

在建工程

截至2019年12月31日止,公司有48.66亿元预算数的项目工程正在建设,常州合全新药生产和研发中心项目预算投入28亿元,目前已完成67.22%;成都基地预算3.5亿元,已完成建设88%;苏州药物安全评价中心扩建项目预算7.27亿元,已经完成35.72%;天津化学研发实验室扩建升级项目预算5.64亿元,已经完成42.49%;南通实验室项目预算2.61亿元,已经完成99%;美国费城基地建设项目预算1.64亿元,已经完成65%。

行业概况

公司属于医药研发服务行业,为全球制药、生物科技和医疗器械公司提供新药研发和生产服务,与全球制药行业发展以及新药研发投入密切相关。根据 Frost & Sullivan 报告预测,全球制药市场的规模已由 2014 年的 10,425 亿美元增长至 2019 年的 13,285 亿美元,复合年增长率为 5.0%;预计至 2023年将增长至 15,953 亿美元,2019 年至 2023 年的复合年增长率为 4.7%。

伴随着制药行业规模的增长,全球医药行业研发投入将保持稳定增长,外包比例将进一步提升。根据 Frost & Sullivan 报告预测,全球医药行业研发投入已由2014 年的 1,416 亿美元增长至 2019 年的 1,827 亿美元,复合年增长率为 5.2%;预计至 2023 年将增长至 2,168 亿美元,2019 年至 2023 年的复合年增长率为 4.4%。

与此同时,伴随着大型制药企业将更多的寻求外部合作以提高研发效率、降低研发成本,以及越来越多的中小型生物技术公司、虚拟公司和个人创业者在内的小型制药公司通过外部合作推进研发进程,全球研发投入外包比例将进一步提升。根据 Frost&Sullivan报告预测,全球医药研发投入外包比例已由 2014 年的 33.7%提升至 2019 年的 39.5%,预计至 2023 年将提升至 49.3%。

此外,中国医药产业由仿制为主向创新为主的战略转变,预计研发投入将保持快速增长。随着我国药品医疗器械审评审批制度改革、上市许可人制度(MAH)、仿制药一致性评价和带量采购、创新药医保谈判等一系列政策的不断推进,将带动国内创新药研发生产市场需求持续增长。根据 Frost & Sullivan 报告预测,中国医药行业研发投入已由2014年的93亿美元增长至2019年的216亿美元,复合年增长率为18.4%;预计至 2023 年将增长至 493 亿美元,2019 年至 2023 年的复合年增长率为 22.9%。国内医药研发服务行业,尤其是和有全球新药研发生产服务能力的平台型公司,有望受益于中国新药研发投入的快速增长。

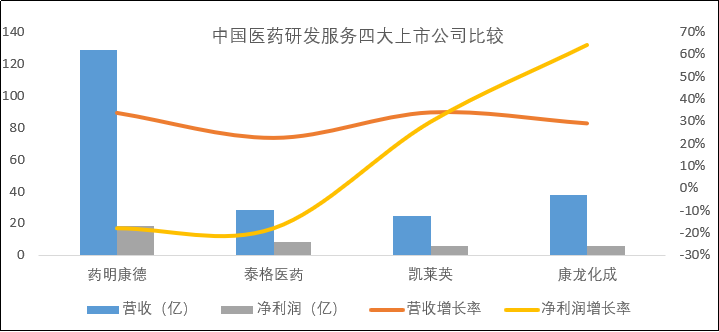

四大CRO、CDMO/CMO上市公司比较

药明康德、康龙化成(03759.HK)、泰格医药(300347.SZ)、凯莱英(002821.SZ),市值最大的四个中国CRO、CDMO/CMO公司,根据业绩快报数据显示,2019年康龙化成营收37.57亿,同比增长29.2%,净利润5.47亿,同比增长64.3%;泰格医药营收28.23亿,同比增长22.71%,净利润8.48亿,同比增长79.55%;凯莱英营收24.61亿,同比增长34.11%,净利润5.56亿,同比增长29.75%。

中国医药研发服务市值前四大公司营收及净利润

资料来源:公司业绩公告

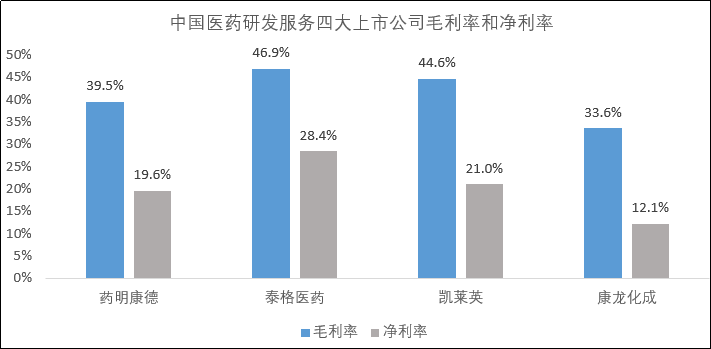

截至2019年三季度,四个公司中,泰格医药毛利率和净利率最高,分别达到46.90%和28.42%,康龙化成毛利率和净利率最低,分别为33.59%和12.09%。

中国医药研发服务市值前四大公司毛利率和净利率

资料来源:公司业绩公告

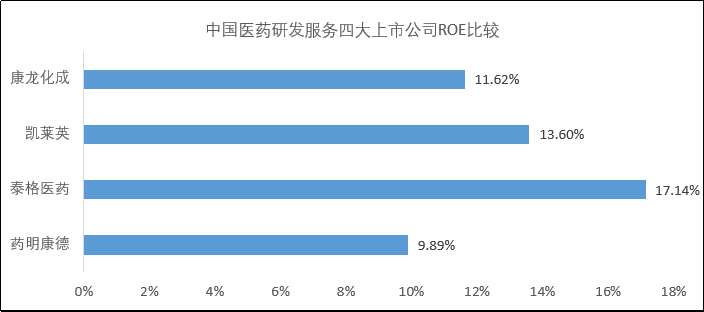

截至2019年三季度,四个公司中,泰格医药ROE最高,达到17.14%,药明康德ROE最低,为9.89%。

中国医药研发服务市值前四大公司ROE对比

资料来源:公司业绩公告

高瓴资本布局CRO/CMO赛道

2020年2月16日,凯莱英发布公告称,拟非公开发行不超过1870万股股票,高瓴资本管理有限公司将以不超过人民币23.11亿元现金方式全额认购。这是高瓴资本布局CRO/CMO赛道第三家企业。除了凯莱英之外,药明康德与泰格医药亦是高瓴资本投资布局CRO/CMO/CDMO赛道上的企业。

2007年8月药明康德在美国纽交所上市,2015年12月药明康德私有化从美国退市,高瓴资本即是参与药明康德私有化的投资方之一。2018年5月药明康德在A股成功上市,截至2018年12月31日,高瓴资本位居公司第八大股东,持股6272.55万股。根据2019年公司年报,高瓴资本持股4795.19万股,占流通股比例4.08%,是公司第七大流通股股东。

作者:艾德证券期货研究部

免责声明:通过本文发布给阁下的资料包含的所有观点、新闻、分析、报价或其它信息仅为一般市场评论,并非构成投资建议,也并非劝诱或推荐阁下买入或卖出任何金融产品。此外,本文内容是在没有考虑任何特定人士的具体投资目标或财务状况(包括存款规模,杠杆,风险接受程度和风险承担能力)的情况下编制的。任何参考历史价格行情走势仅为提供资讯之用且基于发布者自己的分析。艾德证券期货及发布者不承诺和保证该行情走势可能会在未来发生,因为过去的表现不一定会说明未来的结果。发布者相信本内容所包括的资讯的可靠性,但发布者不保证其准确性或完整性。阁下清楚发布者制作本资讯的目的并非影响您的投资决定,因此,对于阁下因信赖此类资讯或进行任何交易所造成的任何亏损,包括但不限于可能会有的盈利出现损失,艾德证券期货及发布者不承担任何责任。

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用