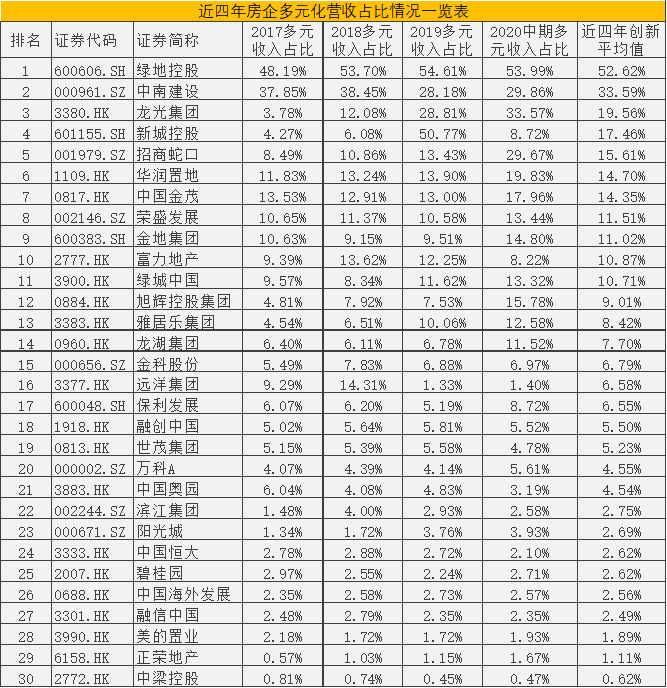

近四年多元化成果:11家营收占比超过10%

编者按:本文来自微信公众号“和讯房产”(ID:hexunhouse),作者:苗雪艳,36氪经授权发布。

“来之不易 成之惟艰。”经过几年探索,房企多元化营收占比逐年一点点上升。根据贝壳研究院数据显示,尤其在疫情影响之下,企业对多元战略重视度再度提升,TOP30房企2020上半年多元化营收平均占比创近四年新高,达11.33%,而在2017—2019年,这一均值分别为8.29%、9.45%和10.83%。

观察前三十强房企近四年创新成果综合表现,已分化为三个梯队,且各梯队企业数量相当:多元营收占比近四年平均值超过10%的共11家;5%—9%的8家;5%以下的11家。不过,各梯队间也呈分化状态,尤其是第一梯队分化最为严重,在这一梯队中,排名第一的绿地与此队伍中末尾的绿城,相差近5倍。

贝壳研究院整理

01

绿地、中南、龙光近四年创新均值排前三

根据贝壳研究院整理,当前重点房企主要收入来源仍以物业开发销售为主导。

数据显示,龙头房企2020中期营业收入中物业销售占比,碧桂园、恒大、万科、融创、保利5家房企,分别占比97.3%、97.9%、94.4%、94.5%、91.3%。与2019年中期占比相差无几。这说明,新冠疫情对头部房企的收入结构影响较少。头部房企仍以物业销售为其主营业务,多元化收入规模较少,占比低于普遍10%。

从收入角度看,当前大多数多元化业务,很难匹敌地产开发的主导地位,但头部房企之间存在较大差异性。差异性之间体现出不同企业多年的探索成果。综合近四年企业创新值,排在前五名的均不是龙头房企,而是行业排名在十几、二十几名的房企。具体如下:

绿地控股一骑绝尘,是为数不多的物业销售占比低于50%的企业,其多元化营收占比,2020年中期达到54.0%,其中基建产业(代建)占比43.3%,近四年平均值为52.62%,且每一年营收占比非常稳定;其次为中南建设,近四年为33.59%,其中建筑施工业务占到30%左右;排在三四五名的为龙光集团、新城控股和招商蛇口,由于土地一级开发或建筑合同、综合体销售或物业出租、园区开发与运营的表现突出,四年均值分别为19.56%、17.46%和15.61%。

不过,在克而瑞看来,即便多元化创新营收突出的企业,也并非全然无BUG。以绿地和中南为例,目前已经形成“房地产、基建”两大主业并驾齐驱的绿地,通过强大的基建能力,可以在与政府洽谈基建合作时斩获相关土地。中南建设因建筑起家的优势,建筑业务始终是其第二营收贡献点。但这两家却存在一个共同问题:建筑业务利率润非常低,对企业的盈利能力反而产生了拖累。

02

子公司资本化进程提速 但效仿需谨慎

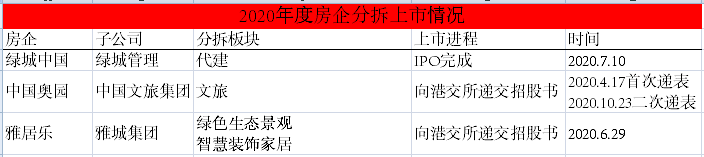

另一个值得关注的现象是,相较于前几年,房企子公司资本化进程明显提速。子版块中,目前TOP30房企几乎都将物管板块拆分上市。2020年16家上市物业公司的路径,均为房地产开发企业将物业板块分拆后再打包上市。而相较于其他子版块,物业价值也是最被资本所认可的版块。

贝壳研究院高级分析师潘浩认为,物管板块热度高涨,还存在像绿城中国、雅居乐等房企的旗下物业公司节点性市值超越母公司的现象,可以说,资本化后的物业充满了无限想象空间,而在融资监管趋严背景下,走向资本化道路,房企也有着十足驱动力。

第一太平戴维斯华北区估价部负责人、高级董事胡建明也认为,房企PE均值10-15,物管商管公司均值20-30,高峰时30倍以上,物管公司原来只是房企里的一个部门,分拆出来升价几倍。房企未来供应受到政策“房子用来住不是用来炒”的影响,发展有限,价格供应都会减低,相反物业公司管理面积量每年都会增加,因为是用累计的做收入计算。

而纵览2020年度,除物管板块外,其他子板块也开始积极探索分拆上市。比如,商业、代建、绿色智慧家居、文旅等。绿城中国、中国奥园、雅居乐都对旗下子业务进行分拆上市。

来源:公司公告、克而瑞

不过,针对子板块分拆上市,克而瑞给出了如下建议:

在代建领域具有先发优势的房企,效仿绿城管理的难度很大:一方面,走通这一商业模式,需要具备较强的项目管控能力和较高的品牌溢价,绿城多年深耕代建领域,已建立了规模效应,朗诗、建业等房企的代建业务较多,但占据的市场份额还不够。另一方面,绿城的商业代建业务委托方主要是中小型房企,在行业集中度不断提高的趋势下,行业未来的市场空间或将受限。

文旅行业发展空间大,但奥园文旅业务模式对自然资源依赖度高,也需要长期的资金支持,目前公司盈利有待于多元化。

雅居乐旗下的雅城集团两大主营业务,分别是绿色生态景观服务和智慧装饰家居服务。目前,这两个行业的市场竞争均较为分散,雅城集团2019年78.9%的营收来自雅居乐集团及其他关联方,对母公司依赖度较高,外部客群有待开拓。

03

把握中期基本盘与长期多元化转型关键期

在地产由增量进入存量,房企投入大量资源和时间寻求第二增长曲线,创新的突破值得肯定,尤其是还出现了像绿地这样的多元化收入占比超过地产主业的企业,也给这个行业注入了一剂强心剂。但在创新这条赛道上,朗诗两年内的两度更名,远洋集团的回归主业,均透露出企业探索多元化路径的不易,以及对主业与多元化定位关系的摇摆。未来如何把握呢?

克而瑞分析,随着新业务探索的深入,未来房企多元化投资有如下趋势:预计重资产与轻资产相结合、围绕地产上下游布局将是房企在存量时代最稳健的战略路径;在跨界领域,房企多元化布局方式由自营向投资入股转变,过去房企整体参与程度较高,但是布局进度和资金回报都较为缓慢,随着融资监管的逐步收紧,房企也由长期高投入的自营模式转向资金投入更低的模式;房企多元化布局更侧重行业成长性好、收益回报周期短的领域。

而潘浩认为,盲目分散的多元布局,不仅挑战房企的运营能力,更是对资金实力的考验。当前阶段,房企销售增速放缓,金融监管不断升级,房企快速周转模式承压,影响房企的资金流动性。要充分考虑多元化业务的前期投入与收益周期,高负债型房企短期不建议过多进军新赛道。未来,财务稳健的管理红利型房企更有利于开展多元业务。

此外,房地产行业正处于中期基本盘与长期多元化之间的转型关键期。在强化内生能力的同时,结合国家十四五发展战略与自身发展战略,以科技为支持工具,把握未来的转型关键期持续布局多元化业务板块。

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

赞赏知识产权

- 0.0

(0)咨询产品免费试用GTCOM-大数据智能分析

- 0.0

(0)咨询产品免费试用Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用