漫谈企业估值系列番外篇(四):融资致死

有一个年轻人,他有想法,有创意,但是他没有资本,所以他无法创办企业。或者说创办企业了,在后续的运作中,即使拥有的许多发展机会,由于没有足够的资金支持,最后,他的企业死亡了……

这种情况很常见,中国中小企业的平均寿命仅 2.5 年,而大学生创业的成功率不足 3%。因此对广大的创业者来说,投资机构与创业者的地位实际上并不是平等的,投资机构可以慢慢选择他认为足够好的目标公司进行资本运作,而且还可以“多生孩子好打架”,投资很多企业去减少风险,平滑收益。但是大多数没有资金的创业者们往往只能是“巧妇难为无米之炊”。

但是还有另外一种情况是,某种融资会导致企业死亡,甚至会加速死亡。因为融资对企业有两种相反的力量:推动力和破坏力。

在这,我来给大家讲一个创业故事,纯属虚构,如有雷同,同喜同喜。从前,有一个热血青年 Mr.2,他刚刚从哈佛、耶鲁、牛津、剑桥毕业,反正不管了,就是年轻有为,而且据其自称拒绝了某世界五百强企业开出的高薪 offer,风尘仆仆地带着很有创意的 idea 和寥寥几毛钱(他本身没有资金,即使家里有钱,他也不想出钱,因为不愿意承担风险)回国创业。这可谓是有想法没资金的创业典范,怎么办呢?于是他集结了几个小伙伴们一起,开始参加各种创新创业大赛,到处演讲,将精心包装,反复修改的商业计划书发送给各个投资机构,去寻找天使。一段时间后,Mr.2 的商业计划书和 idea 在成百上千的计划中脱颖而出,获得了某比赛主办方和某个投资机构的认可,不仅获得了创业大赛的一等奖,而且该机构还决定投资 200 万现金给 Mr.2 去创办公司,占投后公司的 25%,投后估值 800万。哎呀妈呀,天使在人间呐,终于慧眼识英雄啊!对于一个除了idea其他还什么都没有,兜比脸还干净的创业者来说,这是一个不错的开始。Mr.2 很高兴,信心大增,觉得自己已经踏出了成功的第一步,由此内心开始膨胀。在拿到第一笔融资款项之后,立刻开始行动,风风火火地招了一票人马,做起了项目,准备改变世界,改变自己。

但是不到一年,第一笔钱已经快花完,可是产品研发周期严重超出他最初的乐观估计,而且目前还处于关键开发阶段,无法上市。Mr.2 只能再去寻求融资。这时候有两种可能,一是他比较顺利地拿到了第二笔融资。二是融资不顺利,但家中还有老婆孩子要过日子。没办法,为了救命 Mr.2 也只能选择带血割肉,去寻找机构或者私人做一点“过桥融资”。这部分投资很有可能是可转换的优先股,就是说如果机构或者私人未来觉得该企业发展良好,则这笔投资款可以转换成股份,而一旦对方觉得企业发展的不行,则这部分投资会转换成债务,并由个人担保,是需要还的。

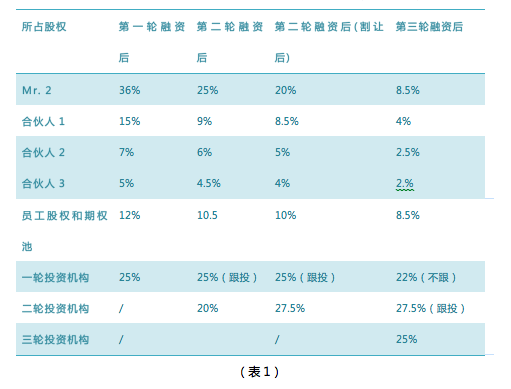

不过 Mr.2 凭借其三寸不烂之舌和很帅的发型,还是有惊无险地获得到了第二轮融资 1000 万元,占了投后公司 20% 的股份,而第一轮的投资机构为了避免股份被稀释,又进行了一定的跟投,但是 Mr.2 肯定不会投入资金,因为他没有钱也不想承担什么风险。Mr.2在第一轮投资过后,总共占有公司36%的股份,他的其它3个创始合伙人分别占有15%,7%和5%的股份,员工和技术骨干的股份期权池为12%,所以整个团队所占的股份约为75%。在获得第二轮投资之后,Mr.2的股份变成了25%,3个小伙伴的股份分别变成了9%,6%和4.5%。与天使不同的是,通常第二轮的投资者对企业的要求变得很高,而为了获得融资,Mr.2在推介的时候,不得不给公司定下了很高的业绩计划。但实际走下来,完不成的概率比较大,即便是完成了,也可能是惨胜。一旦完不成,则要根据对赌要约,不出现金就要进行股份割让补偿,一来二去,Mr.2的股份就只剩下20%了。

随着公司的不断变大,为了保障公司未来的战略能够得到实施,进一步扩大公司规模,“绑定”了几家投资机构的Mr.2又开始了第三轮融资。经过寻寻觅觅,不断“烧钱”进行包装,有个大机构愿意对公司投资5000万元,占投后公司25%的股份。在接受第三轮投资的同时,Mr.2作为创始人的股份瞬间就掉落到了个位数,而更不必说团队初创时的合伙人和小伙伴们了(见下表1)。

随之而来的,他们的心态也逐渐发生了变化,创始小伙伴们可能也会慢慢离散,因为对公司,他们已经没有了当初创业时期的主人翁的认同感。他们会觉得自己只是这些资本家们(投资机构)高薪聘请来给公司打工的,而这个企业实际上已经不再属于他们了,所以逐渐丧失了激情和企业家精神,工作动力不足。

这时候,Mr.2和创始小伙伴们可能会开始利用“控制权溢价”,想尽办法进行关联交易和利益输送,将公司的业务向自己的私营公司转移。或者他们还利用职权给自己开出高薪,飞机坐头等舱,出行则坐豪车,住则豪华酒店,让自己生活变的更舒适更优越,不再那么考虑控制成本和可持续发展了。但是资本家可不是什么善男信女,腥风血雨中摔打过来的,什么事不懂啊?于是他们会利用控股权来行使否决权,寻找职业经理人或者直接参与经营,这样一场场“宫斗戏”步步惊心地上演了,不是东风压倒西风,就是互相指责,同床异梦。

除了不断为自己寻找利益外,Mr.2对于公司业务发展的态度也开始转变。因为此前公司的业务扩张一直是建立在不断融资的基础上,所以他开始积极推动下一轮的融资。被套上夹板的投资机构们由于利益所在,必然只能一起去推波助澜,组团忽悠。如果再次融资成功后,他的股份更少,甚至可以忽略不计,那么他往往会以各种理由不再进行公司的业务拓展,将公司的钱慢慢花,将钱维持的时间尽可能更长。因为如此一来,就可以持续给自己开高薪,继续过高端的生活,因为就算自己做企业一年都剩不下几个钱,现在随随便便从中捞个几百万比苦逼的创业强多了,有社会地位又舒适,何乐而不为?

这样在不思进取的数年后,竞争对手不断挑战和超越,该企业可能会破产,或者不死不活,而Mr.2由于已经没有太多股权,于是清仓大甩卖或者扔那自生自灭,以理念不合等冠冕堂皇的名义离开,然后重新再创办一个新的企业,这就是为什么市场上会出现这么多的“连续创业者”的原因之一(当然确实有牛人,干一个成一个,不断挑战自我,比如特斯拉的创始人)。很多不明真相的小白可能会对他们盲目崇拜,而Dr.2对其中一部分贴有此类的标签的人,一定会审慎接触。为什么?因为我对他们的道德水准和职业操守持保留态度,而且就算我是一个坏人,也不一定愿意和坏人交朋友,是吧!

昔时因,今日意,佛家说,一切皆有因果。重新梳理一下逻辑,我认为这种系统性的矛盾,实际上在公司第一轮融资的时候就已经种下了。因为最初创始人不愿意承担风险或者没有资金,一穷二白的时候引入风投,少量投资就让早期股权快速被稀释,然而第一轮的资本根本不够,所以就势必会紧接着进行第二轮融资,而第二轮的投资机构往往会有很高的要求,这样管理层不论主观故意或者是被迫,他们可能都会烧钱去做一些“虚荣指标”,这样现金消耗的非常快,之后需要马上去寻求下一轮融资。三轮之后,创始人的股权基本上就是个位数了,随后的一切发生又是那么的自然而然,这就是所谓的“融资致死”。

所以经常有一些同学告诉Dr.2,谁谁谁,你的一些对手们资本雄厚,已经融了好几轮了,你还在那里丫挺呢?我说,如果对手公司融一轮我通常会积极关注。但如果短期就已经好几轮的话……嗯,这样我就放心了。而且之前我也提过,大样本的统计数据告诉我们,融资成功与没有获得融资的企业,其死亡率基本上是差不多的。

同时此现象部分也是由过于贪婪的投资机构导致的,当你拿走了管理层太多份额的时候,需要仔细思量一下,其实股份并非越多越好,如果高级红木变成了一个朽木,就算有100%又怎么样?如果你认为比管理层才高八斗,那干脆什么事都自己干得了,当然并非没有成功的先例,但如果这样你还当什么投资机构啊?

在本文写就的当天晚上,深更半夜的时候,Dr.2 的朋友圈内有人在分享自媒体罗辑思维的罗胖和申音分手的消息。虽然他们都在微博各自表白说分手没有人品不人品,道德不道德的问题,但是从工商登记的资料来看申音占罗辑思维82.45%的股份、罗振宇占17.65%,不知道分手原因之中是否也包含有股权分配的原因呢?我们不以小人之心去揣度,但是股份的分配确实往往是企业股东们之间的核心冲突,不过一旦分手的话,对外界的说法通常就是双方理念不合等诸如此类的话语。

现代企业制度是在所有权和经营权分离的情况下,由股东会、董事会、监事会和经理层组成的一种组织结构,通常被称之为公司法人治理结构,它的核心是分权和制衡,主要解决谁来决策、决策什么,谁来执行、执行什么,谁来监督、监督什么的问题,其目的在于出资者能放心将企业交给经营者管理,上下一心。而真正的创业者,不仅要懂得如何管理团队和发展壮大一家公司,还要懂得如何与投资人构建“和谐社会”,反之对投资机构而言,也是如此。

最后一章我们将来探讨一个非常重要的问题——估值的生命周期。

未完待续……

你可以点这里,查看这一系列文章。

作者简介:本文作者Dr.2 是 36氪特约作者(@医库软件CEO,微信号1340603421),医学硕士,现任上海博光生物科技有限公司 CEO和 MediCool 医库软件公司CEO。

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

萌啦ERP

- 0.0

(0)咨询产品免费试用数美风控决策引擎平台

- 0.0

(0)咨询产品免费试用电霸

- 0.0

(0)咨询产品免费试用多多有数

- 0.0

(0)咨询产品免费试用妙手

- 0.0

(0)咨询产品免费试用微金时代投融资业务系统

- 0.0

(0)咨询产品免费试用