从境外保险产品切入,「资品汇」想做高端理财师的自由执业平台

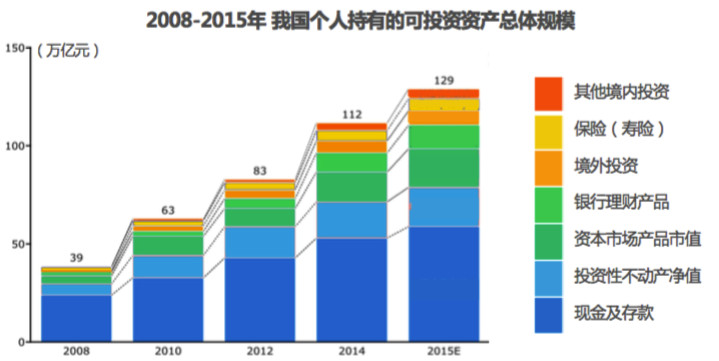

随着中国正人均GDP由1000美元向3000美元过渡,富裕阶层人数增加,个人客户对财富管理等高端服务的需求快速增加,财富管理市场的规模被看好。根据36氪研究院此前报告,贝恩咨询发布的《2015年中国私人财富报告》显示,预计2015年年底,中国个人持有的可投资资产规模将达到129万亿元。其中,其他境内投资在基金专户、券商资管及互联网金融产品崛起的带动下,2012-2014年年复合增长率达到53%。另外,我国高净值人群规模也呈逐年上升之势,特别是个人可投资资产金额为1000万-5000万的人群,近年来保持了高于15%的年均增长率。

针对这种需求,从去年开始就出现了大量面向C端的智能投顾等财富管理产品,不过大多面临国内资产配置观念未成熟、获客成本过高、监管等困境,后来纷纷转向为B端服务。大众富裕阶层逐渐兴起,面对C端的懒人理财可能是方向之一。然而,财富管理作为服务业,尤其针对高净值客户,在打理的资产有几百万时,很多时候还是需要有“人”增强信任感和温度。因此,未来独立理财师将是势不可挡的趋势。理财师,即理财规划师,是为客户提供全面理财规划的专业人士,运用理财规划的原理、技术和方法,针对个人、家庭和中小企业的理财目标,提供综合性理财资讯服务。

目前在中国,也有一些金融机构为高净值客户配备理财顾问,比如银行的私人银行业务或者信托机构等。但是,从用户的角度而言,在传统金融机构任职的理财顾问存在两个问题,一是他们一般只能为客户配置企业自有产品,机构拥有的金融产品丰富性不足,无法满足高净值客户日益增长的需求;二是中立性问题,由于理财顾问的薪资来源的销售佣金,他们的KPI就变成了销售规模,倾向选择高佣金的产品,难以真正从客户利益出发。

从理财师的角度,他们也希望能有更多产品,满足用户需求,以免因为没有产品而“失去赚钱的机会”;加上传统金融产品销售的环节复杂,渠道成本严重影响了理财师的收入,手头上有客户资源的理财师甚至也想“自立门户”,问题是他们“有客户却缺产品”。因此,近几年新兴的理财师执业平台开始兴起,这类平台一端对接大量产品,一端面向理财师,为理财师提供丰富的产品池。理财师平台可以有效压缩中间环节,实现产品-理财师-客户的直接对接。渠道成本的压缩既提高了理财师的收入。

36氪近期接触到的资品汇,想做的就是这样一个理财师自由执业平台。资品汇隶属于重庆乐和乐康科技有限公司,成立于2016年4月。团队去年8月开始线下服务,先拿到香港保险这个目前大陆金融机构没有覆盖的产品打开渠道,还有少量的信托和基金产品,未来会逐渐至股权基金、集合信托、集合资管,扩大理财师覆盖面和平台粘性;线上平台在今年9月上线。

创始人赵磊表示,平台希望做的是服务,理财师通过平台给用户挑选了合适保险产品之后,资品汇会提供后续一系列的现场签约和理赔等相关服务,理财师也可以陪同客户赴港签约。

目前平台聚集超过100位理财师,主要有两种合作形式,一种是个体“兼职”,只要手头上有客户,可以在平台上寻找产品;另一种是理财工作室跟资品汇签约。由于目前资品汇主要的盈利模式还是佣金收入,因此,在产品挑选方面,除了保证产品本身是比较安全、低风险之外,还会考虑佣金空间。资品汇的合作伙伴包括英国保诚集团、法国安盛集团、友邦保险、方正东亚信托、富通保险等。

未来,赵磊对平台发展设想包括两方面:一是完善线上平台的功能和加强金融科技属性,包括售前的大数据资产配置分析和开户购买、售后的客户和产品管理,建立一套标准化的理财师的培训课程,提高理财师的资产配置效率、专业度和粘性。不过他相信平台更多是信息展示和提升效率,高净值客户的资产配置,依然会有很大一部分交易需要在线下完成。二是产品足够丰富之后,建立自身的直销团队,往专业第三方财富管理机构方面发展,甚至拿到相应的牌照。

平台上有超过100名注册理财师,目前完成了数十单交易,平均每单的保费约在一年十多万人民币。佣金比率约在40%-50%,佣金大头会给到理财师。

团队方面,创始人兼CEO赵磊毕业于四川大学,曾担任美国强生(Johnson&Johnson)区域经理,亚信基金渠道部总经理、 普睿基金副总裁,此前主要在财富管理行业任职。市场负责人曾就职于和记黄埔旗下尚乘(中国),担任高级理财师,后担任亚信基金分公司总经理,有多年销售团队管理经验。产品负责人毕业于墨尔本大学,曾担任诚祥地产海外事业部总经理,澳洲金鼎集团重庆分公司总经理等职务,未来可能会借助其海外产品渠道开拓海外房产产品。

做线上理财师平台的公司很多,包括Beta理财师、壹财富、超级理财师、自由理财师、私银家、盈泰财富云、金斧子、慢钱等,资品汇的不同之处在于专注打西南地区,团队主要在重庆。之前36氪报道过的数来宝,也是定位在大西南地区市场,2015年10月15日上线,位于成都,面向全国,并且数来宝创始人于智博跟赵磊对西南市场的判断比较类似:

“我们之前曾对全国市场做过调研,一线城市和东南沿海发达地区的财富管理市场相对饱和,诺亚等上一批线下的三方财富管理机构已经做的比较透了,市场渗透率在30%以上”于智博说,“相比之下西南地区的三方财富管理机构市场渗透率在3%以下,大部分人仍然通过银行进行理财,这其中有很大的机会,而且西南地区比大家想象中要富裕,四川每年的信托产品购买规模在1500亿以上。”

团队有拥有多年财富管理从业经历,拥有一定高净值客户和理财师资源,同时能对接一些独家的标的和资产,但目前的短板是技术和互联网方面的人才比较缺,平台才刚刚搭建,比较不完善。同时团队专注西南地区,好处是理财需求大但理财渠道却很少,竞争相对没那么激烈,但目前平台在理财师获取和维护方面,比较依靠线下运营和服务,可能会面临一定的规模化问题。

资品汇正在寻求融资约500万,计划出让10%-15%股份,主要用于人员招募培训、市场营销宣传、产品渠道拓展、IT系统升级。

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

软维-乾坤鼎量天尺系列

- 0.0

(0)咨询产品免费试用软维-智慧办公系列

- 0.0

(0)咨询产品免费试用数字酋长-ERP系统

- 0.0

(0)咨询产品免费试用通途-ERP2.0

- 0.0

(0)咨询产品免费试用通途-云卖分销平台

- 0.0

(0)咨询产品免费试用Azure 应用程序网关

- 4.0

(40)咨询产品免费试用