远洋:回到2019年的“原点”

3月23日,远洋集团发布2020年度业绩报告。

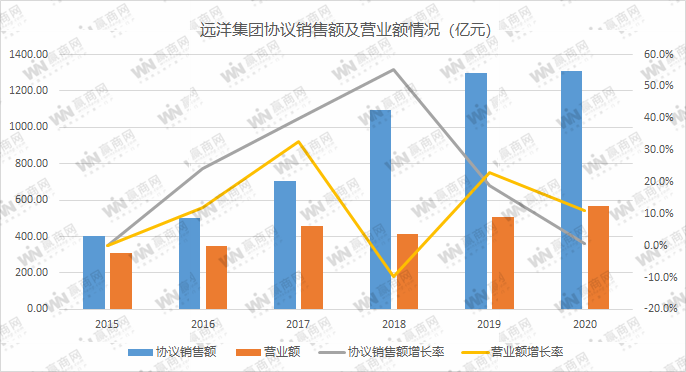

协议销售额1310.40亿元,同比增长约1%;

协议销售楼面面积706.35万平方米,同比增长约11%;

营业额565.11亿元,同比增长11%;

毛利104.57亿元,同比增长2%,且毛利率轻微下降至19%;

在风雨飘摇的2020年,这似乎是一份“看起来”还过得去的年报。但如果把时间线拉长到2019年,视角也放宽到TOP100房企之间,不难发现,远洋正在回到2019年的“原点”。

2020年1310.40亿元的销售额,仅仅比2019年多了10个亿;销售排名也已经跌出前30,排在第36位,甚至还比2019年下降了11位。

01 “被完成”的销售目标

打开百度,搜索远洋集团,排在前位的几条新闻标题几乎都落在「远洋完成销售目标」。

殊不知,整个销售目标达成的过程十分巧合。

远洋集团原本将2019年的销售目标定在了1400亿,这1400亿就被“顺延”给了2020年。没想到这一年遇到疫情,“不得已”将销售目标下调了100亿,这才有了今天的“达成目标”。

从营销金额数据来看,远洋的销售业绩主要集中在下半年。

公告显示,上半年远洋集团的协议销售额为418.4亿元,同比下滑了30%。仅12月单月销售额就达到228亿元,同比增长36%;对应协议销售楼面面积142.29万平方米,同比增长84%。但协议销售均价只有1.6万元 / 平方米,同比下降26%。

这意味着,为了下半年拉高销售金额,远洋或许选择“以价换量”这才换来了1300亿目标的达成。

事实上,不止2020年一年,近三年来远洋的销售均价也在不断走低。从2018年22900元 / 平方米的均价,到2020年的18600元 / 平方米,销售均价缩减了23%,业绩的涨幅却勉强超过19%。

图片来源:赢商网

当前,远洋集团销售布局分布五大区域,北京区域、环渤海区域、华东区域、华南区域、华中及华西区域分别占销售额30%、19%、15%、18%、18%,核心一、二线城市占比高达94%。北京区域作为远洋集团大本营,也是远洋最主要的业绩来源,但也从侧面说明了远洋对北京的依赖尤为明显。

02 以价换量

有意思的是,一方面是逐年降低的销售均价,另一方面确实日渐提高的购地成本。2020年,远洋集团不仅“房卖便宜”了,“地也买贵”了。

财报数据显示,2020年,远洋集团的总购地成本和平均土地成本都有提高。

截至2020年12月31日,远洋集团已布局51个城市,总土地储备4718万平方米,同比增长26.7%。平均土地成本为每平方米人民币7900元,相比2019年的7500元继续提高,总购地成本接近700亿,超过同期销售额之一半。

平均土地成本也从2018 年的 6900 元 / 平方米,增长到2019 年的7500 元 / 平方米,再到2020年的7900元 / 平方米。

横向对比来看,远洋集团成本已经高于不少头部房企,例如同样主要布局于一二线城市的融创中国,土储均价为4000多元/平方米。或许,远洋在拿地上的成熟度还不够,李明曾表示“远洋在历史上经历过地王的滋味,拿地王不是成熟开发商做的事”。

数据显示,远洋集团经营性现金流已经连续三年出现净流出:2017年,远洋经营性现金流为-12.22亿元;2018年有所回升,但同样为负,即-4453.3万元;2019年,公司该指标则再度大幅下滑,达到-33.03亿元。2020年这一数据则直接缺失。

与此同时,土地扩张以及成本的增加,也显示出远洋集团财务策略开始趋于激进,截至2020年末,该公司短期借款为259.3亿元,为上一年度93亿元的 2.7倍。

好在背靠中国人寿和大家保险(前安邦保险)两大控股股东,远洋的融资成本处于行业低位,整体债务水平相对可控。

根据财报显示,截至2020年底,远洋集团剔除预收款后的资产负债率为69.0%,较上年同期下降约4个百分点;净负债率为80.3%,较2019年末基本一致;非受限现金短债比为1.51,较上年同期有所降低,“三道红线”指标全部达标,处于“绿档”的状态。

03 制度与战略的双重“善变”

在销售业绩之外,远洋集团2020年最大的变动莫过于开始在内部推行全新的4+8经营管理体系。希望以项目、业务为中心,向一线赋能,减少层级,做提效,提高整体经营指标。这也是其在近年频繁的人事变更之后,又一次大刀阔斧的制度调整。

“善变”的企业风格也一度体现在远洋的城市战略上。

从2010年开始,远洋陆续布局包括大连、秦皇岛、中山等在内的三四线城市。到2014年,远洋进行了战略调整,撤离了抚顺、黄山等三四线城市。2016年,李明曾表示,未来5年的物业投资规划将主要布局在北京、上海、深圳、杭州、天津等一、二线主要城市。

去年7月8日,远洋集团宣布正式成立华西开发事业部,正式形成环渤海、北京、华东、华南、华西、华中六大开发事业部,开始力推“南移西拓”战略,加速在房开领域的布局。

所谓“南移”是指向长三角和珠三角两大区域发展,“西拓”则是走入武汉经济圈、成渝经济圈等区域。在“南移西拓”战略的坚定推进下,远洋在南移西拓区域获取项目共计34个,占比64%。同时,远洋坚持新增土储以“小快项目”资源为主,25万平方米以下项目占比达87%。

无论是几经转舵的战略布局,还是频繁变革的内部制度,不可否认的是,远洋却如它的名字一样,身处汪洋大海的波动期。

这或许也能解释,远洋集团连续五年的业绩排名下滑。2016年时还位列TOP20之列,到2019年勉强跻身TOP30,到2020年就已经跌至36位。

而根据2021年前两个月的销售数据,远洋集团的销售排名已经一路下滑到54位。

尽管如此,远洋集团似乎仍旧信心满满,将2021年的销售目标定在了1500亿,比2020年的业绩还提高了14%。

这一次,远洋能逃脱出销售目标的轮回吗?

扫码关注

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

小码短链接

- 4.7

(2)咨询产品免费试用闪速短网址

- 4.3

(3)咨询产品免费试用草料二维码

- 4.3

(18)咨询产品免费试用广大大

- 4.7

(29)咨询产品免费试用trackingio

- 4.2

(2)咨询产品免费试用二维斑马

- 4.6

(2)咨询产品免费试用