使用体验差、用户习惯尚未养成……印度移动支付任重道远

管理顾问公司凯捷(Capgemini)的《2017年全球支付报告》报告估计,从2016年至2020年,印度数字交易额的年复合增长率会达到为26.2%。该报告还指出,在此期间,印度可能进入全球非现金交易量排名的前十位。

印度政府推广数字支付的插画:拥有了电子钱包,谁还需要钱包?©NITI

自去年印度政府“废除旧币”政策推行之后,印度数字支付行业确实迎来了短暂的“春天”。紧接着,今年年初,印度政府定下了一个崇高的目标:在本财年结束时实现250亿的数字交易量,并预想这“250亿”中包括110亿笔银行卡交易(占44%)、60亿笔移动转账(占24%),以及80亿笔在线转账(占32%)。虽然借记卡和信用卡还是印度人主要的数字支付工具,但在政府的优先发展和鼓励扶持下,各种移动支付应用也如雨后春笋一般在印度生长。

然而,大半年过去了,不得不说这个“春天”有点短暂。随着印度“新币”的发放,人们又渐渐回到了现金的怀抱,数字交易量明显减少了。如今已经实现的数字交易总量还不到“250亿”目标的三分之一,不禁让人疑虑这个年度目标是否有点夸张了。

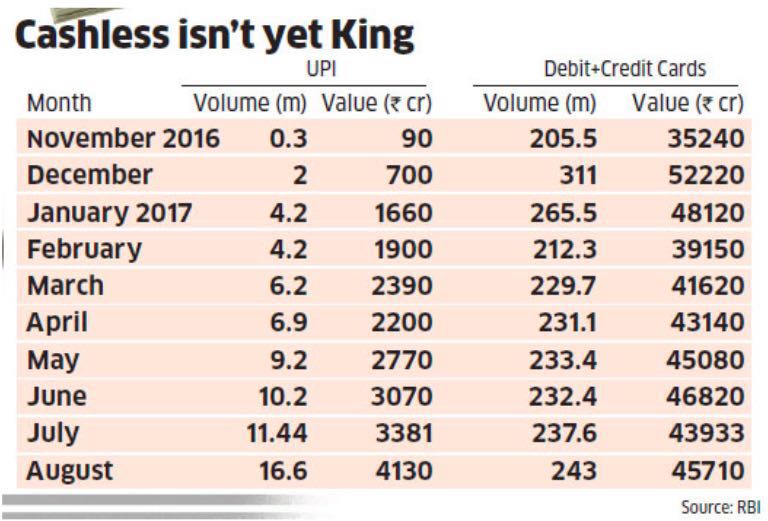

从2016年11月废除旧币到2017年8月,印度无现金交易额的增长幅度。

好在印度数字支付总体上还是乐观的,虽然涨势不及“废除旧币”之初,但依然在保持这一个稳定的增长。

Parag Rao是印度著名私营银行HDFC的主管,最近,他在《印度时报》的一次采访中说道:“我们看见印度有一个变化,就是用ATM取款的人正在减少,这是因为数字生态系统的演变。在未来的12-24个月里,数字支付的采用率定将显著提高。”这个结果主要应该归功于数字支付背后的驱动力——智能手机和互联网的普及。

据统计,手机在印度的普及率已经超过了80%,智能手机的普及率只占其三分之一,约为4亿5000万用户。但印度正在进入一个智能手机革命时代,该数字则可能在2020年增长到7亿200万。而且印度智能手机用户比以前花更多的时间在互联网上,其中40%的用户每天上网时间为2-6小时。

人们对互联网已经越来越依赖,那么以互联网为基础的数字支付也将会成为人们日常生活中的一部分。而各金融科技公司积极的营销策略以及政府的鼓励会进一步促进数字支付的发展。

自去年“废除旧币”之后到现在,印度出现了大量的数字支付渠道和应用程序,其中包括UPI,BHIM,AadhaarPay,Paytm,MobiKwik,HDFC Pay Zapp,SBI Buddy,PayU等。其中,印度最大的移动支付玩家Paytm宣称已经拥有约2亿6000万用户,且每日交易量大约700万。

另一个移动支付独角兽MobiKwik,也拥有6000万用户,每日交易量大约300万。此外,今年9月,谷歌也在印度推出了移动支付应用Tez。从这款应用可以看出谷歌对印度市场的理解和重视。(详情请见竺道往期文章《谷歌为印度量身定制了一款什么样的移动支付应用?》。)Tez测试版在印度推出之后,立刻获得了5万的下载量。而在正式推出之后的两天时间里,其下载量涨到了50万。

阿里巴巴投资的Paytm宣称已拥有2亿6000万用户

印度政府也鼓励人们在其它领域使用数字支付替代现金。比如孟买开始推行交通罚款数字化,浦那也开始将物业税数字化,印度政府还授权所有车辆在收费站启用数字支付。

总体来看,可以说当下印度数字支付领域的特点是:

1.数字支付应用和平台增多;2.以及数字支付采用率总体上涨,但较年初有所下降。

其实,这个“下降”并不纯粹是坏事。它让人们更容易看见问题的关键所在。

首先是数字支付应用本身的问题——用户体验差。可以说,用户体验本身抑制了用户继续体验的想法。目前,印度的支付应用界面大多都很复杂,而用户们并没有对这种复杂操作得心应手,其中不仅是老年人或者不熟悉网络的人,甚至包括一些习惯上网的用户。除了复杂,这些支付应用也并不快捷。

如PayU的首席执行官Amrish Rau所言:“这些应用的转账速度不够快。不能一边聊天一边完成转账。”所以,尽管印度人有很多种数字支付方式可以选择,但目前为止,这些支付方式很难比现金支付更快捷。也就是说,数字支付成了人们最末的选择。因此,改善用户体验是印度数字支付平台的首要问题。

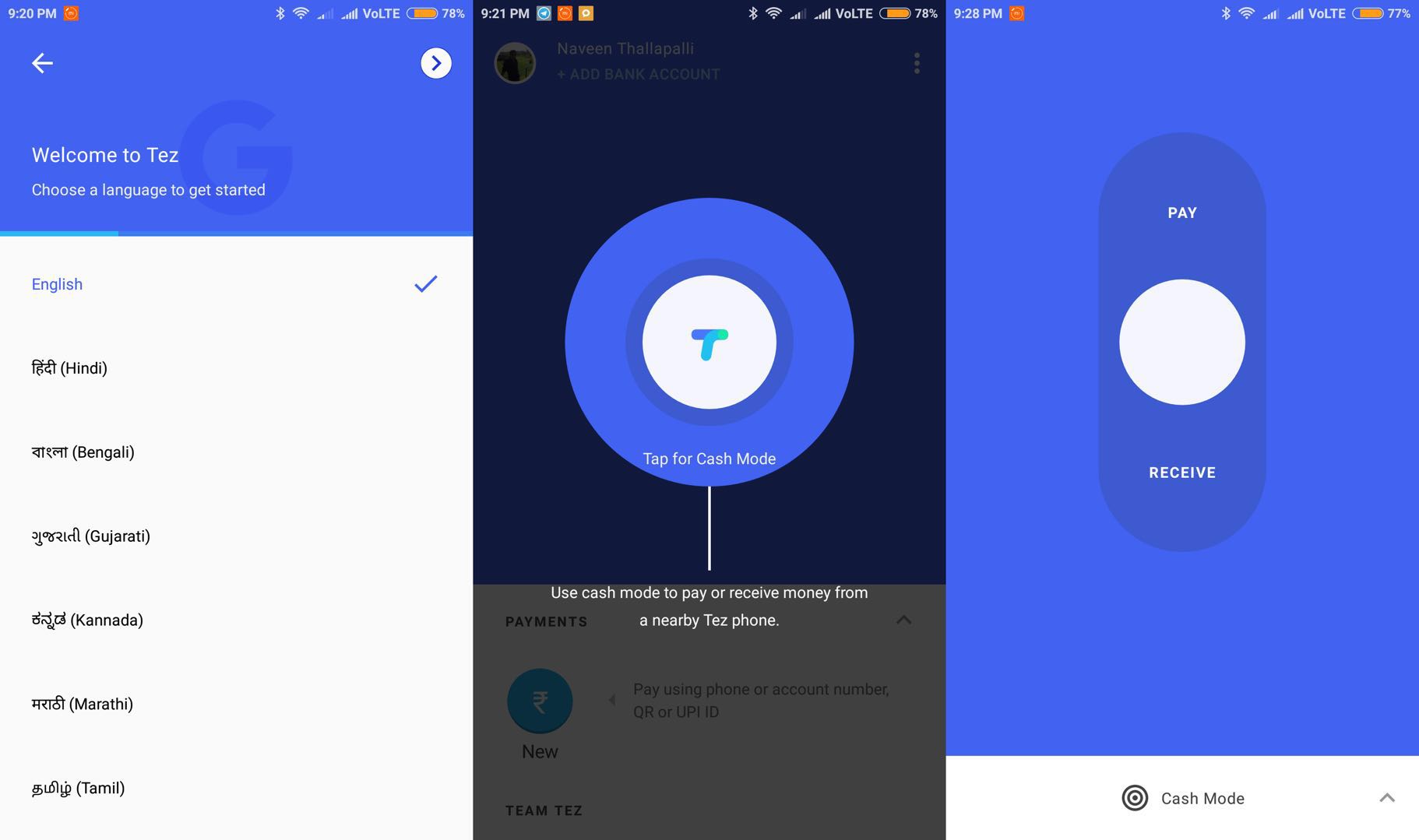

目前,在这方面有所突破的是界面简单快捷的Tez,新版本的Paytm也比几年前的版本好用很多。

谷歌旗下的数字支付应用Tez的界面图示

此外,印度用户没有养成数字支付的习惯,许多小商家也缺乏对数字支付安全性的信任。这是因为目前印度数字支付应用仍然缺乏安全标准,以及可靠、高效的纠纷解决系统。

印度Yes银行的首席数字官Ritesh Pai相信现金支付和非现金支付都是“行为的问题”。他指出,在其它许多国家,非现金支付最初是起始于交通费用的支付,比如地铁卡或公交卡。印度也可以从这个角度培养人们非现金支付的习惯。

而解决商家信任问题的途径之一,是通过安全、操作等范畴的知识普及来获得商家(尤其小商家)的信任。此外,各支付应用之间的合并也可能解决这个问题。对于用户来说,合并后的企业也更有安全保障,并且也不用再面临那么多选择而不知所措。

本文部分内容来自indiatimes、Capgemini

在这场海外争夺战中,如何找准商业新风向?即刻报名「36氪WISEx新出海行业峰会」,数十位行业大咖带你破浪前行~

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

三盟商业地产运营管理软件

- 5.0

(1)咨询产品免费试用华汇数据

- 0.0

(0)咨询产品免费试用FeelChat客服机器人

- 0.0

(0)咨询产品免费试用小能科技-工单系统

- 0.0

(0)咨询产品免费试用小能科技-呼叫中心

- 0.0

(0)咨询产品免费试用畅远-智能工单系统

- 3.9

(8)咨询产品免费试用