凭借一支笔,晨光能撬动万亿办公市场吗?

编者按:本文来自微信公众号“亿欧网”(ID:i-yiou),作者:张凯伦,36氪经授权发布。

本文核心观点

1、稳定持续的获利能力,是晨光股价保持上涨的重要原因;

2、晨光的B端业务可以向办公设备等品类做延伸,成为更彻底的“集成商”;

3、尽管进军To B领域不久,晨光科力普在未来几年有足够能力保持高速成长。

悄悄上涨多日的晨光文具,近日交出了一份亮眼的成绩单。

10月27日,晨光文具发布2020年第三季度报告。报告显示,公司前三季实现营业收入85.38亿元,同比增长7.43%;净利润9.13亿元,同比增长13.85%;基本每股收益0.9879元。

受业绩影响,晨光股价持续大涨,11月11日最高报价达86.44元,创历史新高。

多年来,晨光文具凭借稳健的业务增长,成为投资人眼中具有投资价值的优质标的,股价在过去几年连续翻倍上涨。

但随着新兴渠道与业态的悄然形成,文具行业的竞争早已不同于往日。晨光虽然在传统业务上保持根基稳定,但新业务的表现并不理想:办公直销业务大客户拓展不及预期,零售大店持续亏损、同质化竞争加剧等。

新的行业竞争环境下,如果晨光的新业务长期低于市场预期,无疑会引发投资者对其未来发展空间的担忧。

股价持续上涨的背后

在投资人看来,文具是一个可以穿越经济周期稳定赚钱的行业:需求弹性小,行业周期性弱,企业发展波动小。

晨光作为行业中的龙头,自然受到更多关注。公司上市以来,5年半时间,从最低的7.7元涨至最高83.27元。

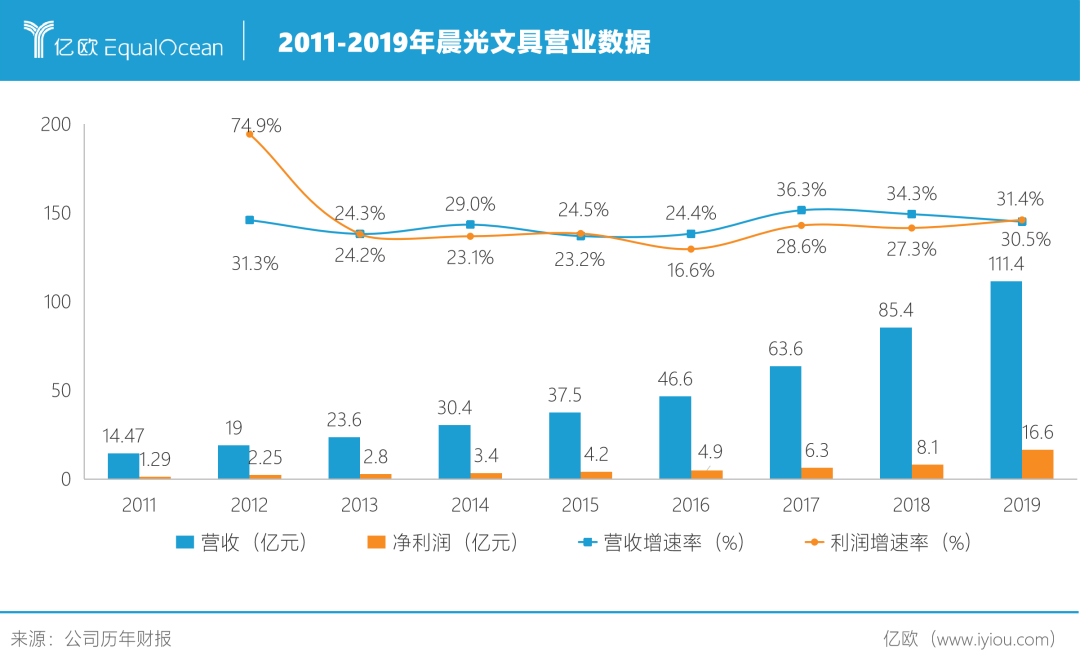

稳定持续的获利能力,是公司股价保持上涨的重要原因。2019年,公司营收及净利润增长都超30%。

公司财报显示,过去8年,晨光文具整体营收增幅均保持在22%以上,相比茅台和海天毫不逊色;净利润方面,从2011年的1.29亿元增长到2019年的10.6亿元,涨幅超过8倍。

毛利率方面,公司近5年始终维持在26%左右,净利率整体虽略有下滑,但仍然维持在较高水平。

净资产收益率自2015年以来连续五年保持增长,平均值在25%左右,在目前A股10家文娱用品板块中高居首位。

在文具零售市场,晨光几乎没有强劲的对手,稳定的获利能力超越同行。

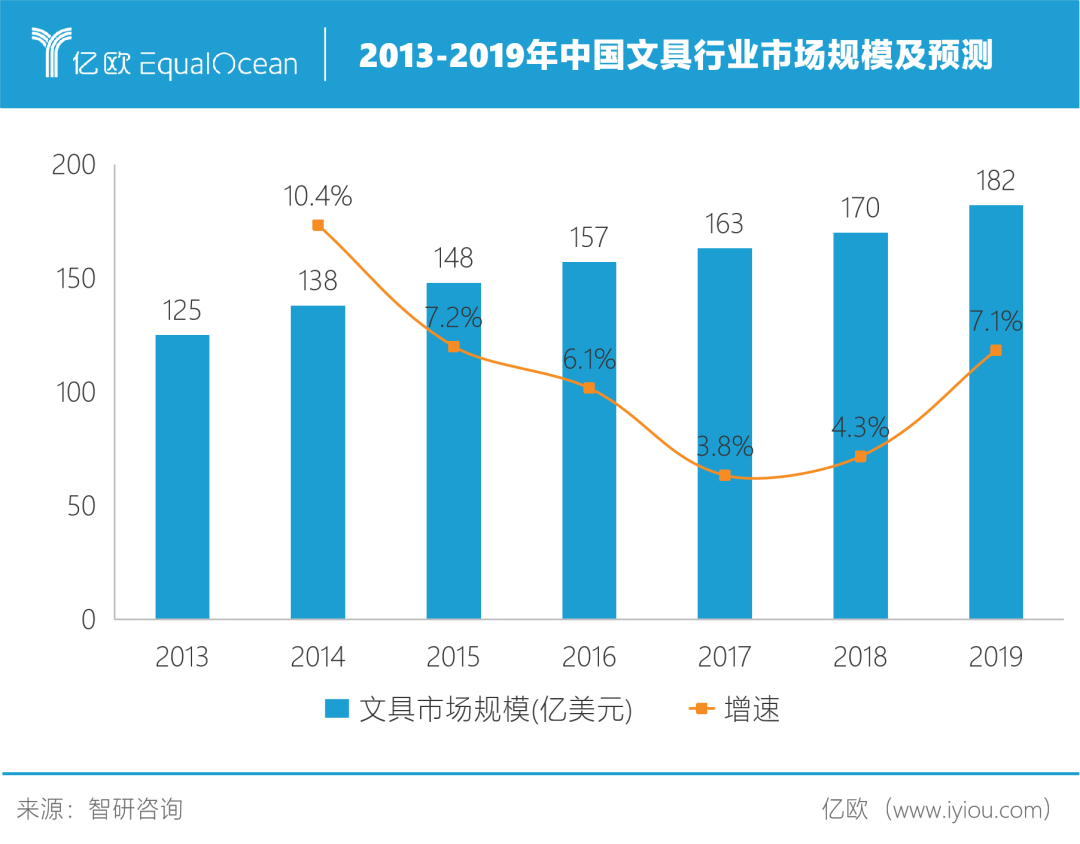

看似不太起眼的文具行业,实际规模已达千亿级别。据智研咨询数据显示,2019年中国文具行业市场规模达182亿美元,折合人民币1200多亿。

我国文具行业的集中度目前仍很低。国内8000多家文具企业,销售额超过10亿的企业仅有5家,分别为晨光文具、得力集团、齐心集团、广博股份和真彩文具。

其中,目前最大的公司晨光文具市占率仅为7.3%,前五大公司市占率仅为17%。2019年,公司主营收入规模突破100亿元大关,超出第二名齐心集团近一倍。

其背后,是晨光无可比拟的渠道优势。

公司历经多年,建立了中国最大的分销系统,新进入者难以在短期内建立成熟的营销渠道,老玩家又被晨光强势的销售策略吞蚀掉原有的空间。

截至2019年末,晨光覆盖的终端门店高达8.5万家,较上一年同期增加11.84%,校园覆盖率超过80%。在全国整体18万家文具零售终端中,平均每10家校边终端文具店就有约4家属于晨光文具零售终端。

文具零售商张澍告诉亿欧,2007年左右,文具店里的产品还是二分天下,一半真彩一半晨光。而现在,文具店内几乎很少再见到真彩的产品。

不过,公司传统零售业务遇到的竞争压力也日趋显现。

晨光传统核心业务占比正逐年下降。2019年年报解释:“随着国内人口结构变化,出生率下降,传统核心业务靠销售数量增长对收入的贡献,正在减弱。”

与之对应的是,针对To B办公市场的新业务——晨光科力普正迎来快速增长。2016-2018年其收入连续三年呈翻倍增长趋势,2019年增长41.45%,或将成为公司未来发展中备受期待的新看点。

抢占大办公市场

晨光科力普在2012年底已开始布局。该业务并不研发办公产品,而是作为办公直销业务平台,主要为政府、企事业单位、世界500强企业和其他中小企业提供办公采购一站式服务。

为什么是直销模式?美国办公文具市场给出答案:直销是个好赛道。

根据IBIS统计数据,2016年美国办公文具市场规模约430亿元,其中直销渠道占比约50%。两大龙头史泰博、欧迪占据超80%的市场份额。两者都曾受电商冲击导致线下零售业务萎缩,但B端业务依然坚挺,究其原因,是直销业务较为稳固,不易受外部冲击。

得益于政府和企业采购方式的阳光化、集中化和电商化的政策,我国B端办公直销市场空间开始逐步得到释放。

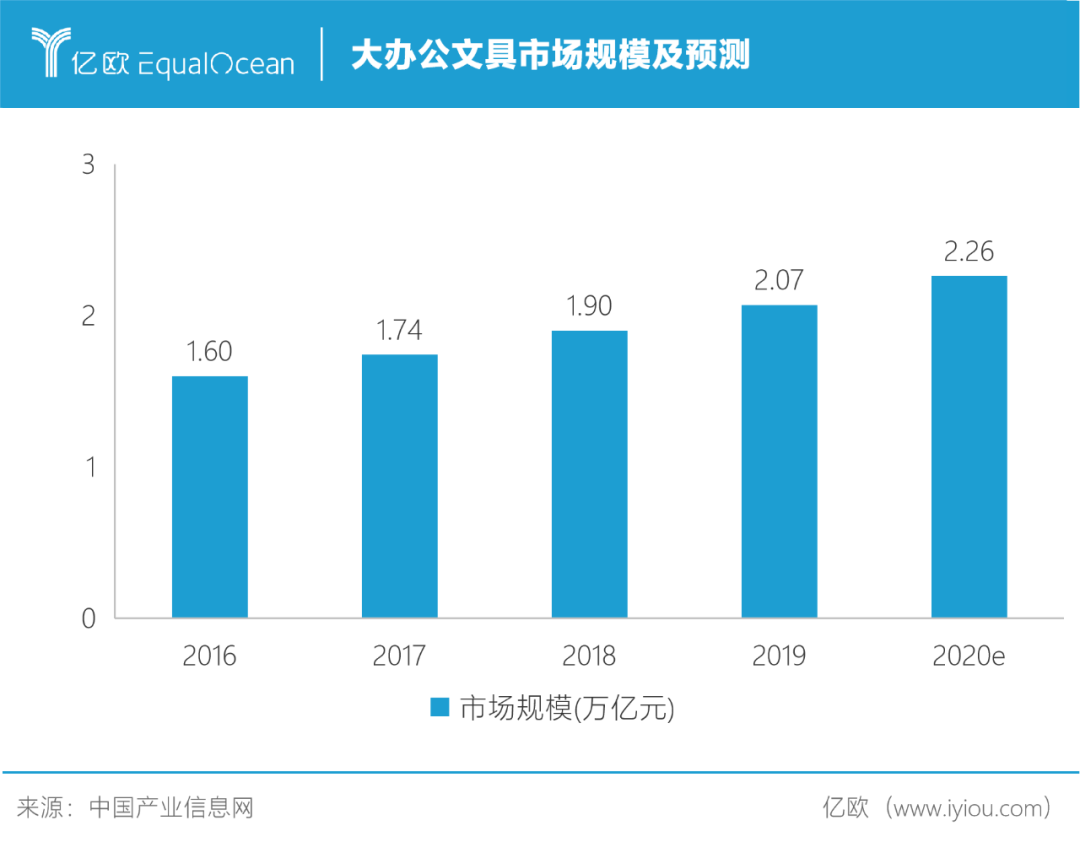

中国产业信息网数据显示,国内大办公文具(包括办公家具、器材等)2019年市场规模2.07万亿,预计未来3-5年复合平均增长率约9%。

借助行业红利的晨光科力普,早期发展并不顺利。2013-2015年,晨光科力普连亏3年,累计亏损超过6200万元。

依靠多年来的品牌积累,晨光开始发力大客户采集。

2017年,晨光科力普中标上海、深圳、福建等多个省市政府的采购项目,还中标南方电网、联通集团、中化股份、中国移动、招商银行、特斯拉等大企业的采购项目。

同时,晨光还加大了对中小企业的覆盖,2019年下半年推出针对中小型企业的采购平台——科力普省心购,为未来业务持续保持高增长奠定坚实的基础。

大客户资源为公司带来的业绩增长明显。2016年开始扭亏为盈,连续三年收入保持增长态势。到2019年,办公直销业务实现收入36.58亿元,占据总营收33%,成为公司第一大收入来源。

但是在2019年,晨光科力普实现36.58亿元的营收之下,净利润却仅为7580.35万元。同期,年报数据印证了,晨光办公室直销业务毛利率仅为13.09%,低于公司整体毛利率。

行业内人士表示,低毛利率的原因,主要系产品品类增加,新增产品品类又未形成规模集采效应;另一方面,科力普的产品自有品牌占收入比偏低,导致毛利率无法提高。自有品牌的打造,日后将成为科力普提升毛利率的重要途径。

净利率方面,2019年科力普实现了净利率的提升,但整体偏低。当办公集采的规模效应逐步显现以及自有品牌销售占比逐步提升,净利率日后有望提升。

零售专家文远表示,文具行业在B端办公直销市场中的竞争和营销投入,都会挤压到企业利润。未来,晨光的B端业务还可以向办公设备等品类做延伸,成为更彻底的“集成商”。

To B有未来吗?

处在发展初期的办公直销行业,竞争已经尤为激烈,对于处在萌芽阶段的晨光科力普来说,是个不小压力。

目前,市场参与者主要分为两大类:一是以得力文具、齐心集团、晨光科力普为代表的以传统文具龙头;另一类,则是以京东、苏宁为代表的综合电商平台。

齐心和得力已深耕To B端业务多年,自成立之初,就一直从事办公文具的生产和销售。2015年以后,齐心逐渐升级为提供“硬件+软件+服务”的企业办公综合销售服务平台。

办公用品和办公设备一直是齐心的主要收入来源,目前,公司的互联网SAAS软件即服务的收入占比也在逐步扩大,是行业中不可忽视的重要角色。

电商平台也来势汹汹。比如京东企业购,是由京东B2B业务整合而来,依托京东物流配送体系推出的电商化采购平台,客户以小型B端企业为主。

截至2019年上半年,京东企业购已拥有超过5000家大型集团企业客户,与中国500强企业中389家企业达成合作,并与中央及省级政府搭建的政府采购电子商城达成合作。

国内传统办公文具企业在产品品类、服务上更具优势。在一些行业内的专业人士看来,电商平台的非标化能力不强、服务性不够,更适合中小企业客户。

且办公直销涉及到一站式配套和配送服务,对于非标准化产品,电商平台竞争力相对较弱,专业的直销龙头企业能够提供更优质的服务和消费体验。

与传统龙头企业的竞争中,品牌依然是科力普的弱势,未来不仅更加注重对自有品牌的投入,还需要尽快将规模做大。

科力普的办公直销业务仍主要集中在大型端B客户,即以政府单位、大型国企等为主,这类客户集采占比约20-30%,订单还有释放空间。但大型B端客户数量有限,未来想要突破收入瓶颈,增加小型B端客户是必由之路。

并购是快速扩大市场份额的路径之一,合理的并购有助于企业扩充产品品类、提升品牌度、整合客户资源等。在美国办公市场两大巨头史泰博和欧迪的发展过程中,持续并购都发挥了重要作用。

晨光文具也有意复制国际巨头的成长之路,在2017年收购欧迪办公(中国)、2019年收购安硕文教,以提升办公直销市场知名度与市场份额。

进军To B领域的时间虽然不长,但借助完善的分销体系和深耕文具行业多年的经验,晨光科力普近年来已经实现快速增长,可以预测,未来几年内有仍足够能力将成长态势保持住。

“如果公司不能及时把握市场发展动向,在产品更新升级、质量管理、销售策略等方面不能及时适应市场变化,公司将面临一定的市场竞争风险。”晨光文具在2019全年财报中如此说道。

现实情况是,不论是在To B办公直销业务,还是新零售业态的布局上,晨光都尽力赶在了前面。然而在竞争激烈的环境中,想跑赢对手还需要持续做出更多改变。

新锐产品推荐

邦越WMS

- 0.0

(0)咨询产品免费试用邦越QMS

- 0.0

(0)咨询产品免费试用邦越MES

- 0.0

(0)咨询产品免费试用趣法律

- 0.0

(0)咨询产品免费试用N2.MES制造执行系统

- 0.0

(0)咨询产品免费试用N2.QMS质量管理系统

- 0.0

(0)咨询产品免费试用