站在十字路口,可口可乐要转型了 | 分析师洞察

编者按:【分析师洞察】是36氪最新推出的栏目,每天推出彭博社分析师对行业的分析和见解。本期由彭博社 BI 资深消费品行业分析师 Kenneth Shea 和消费品分析员 Diana Rosero-Pena 以目前可口可乐公司业绩表现和全球饮料市场的总体行情为切入点,对近期可口可乐公司以及碳酸饮料行业所面临的问题和未来发展趋势进行了分析。

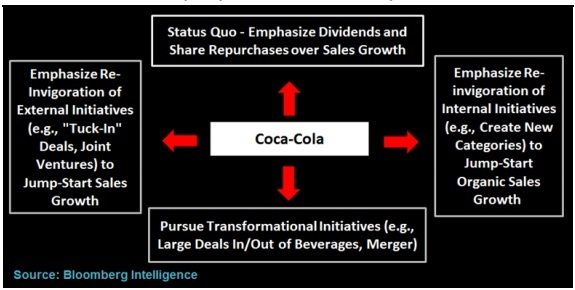

1. 可口可乐公司新任首席执行官可能会重新点燃促进业绩增长之火

5 月 1 日,可口可乐公司任命了新一任首席执行官 James Quincey,有分析显示,他可能会更加激进地推行公司转型。James Quincey 需要重新扮演领导角色,帮助处于后期阶段的可口可乐公司重振昔日雄风,特别是现在,他们在美国瓶装饮料市场已经遭遇了业绩不断下滑的状况。Quincey 很可能通过执行多重战略来简化可口可乐的公司结构,旨在振兴销售业绩增长,包括推行更大胆的产品创新,并且采取一些更大规模的收购交易。

战略选择

2. 可口可乐已经为 2018 年的企业转型做好了准备,因为公司架构重组已经基本就绪

作为可口可乐新一任首席执行官,James Quincey 掌握着公司重组工作的大权,实际上,可口可乐启动重组工作已经有很多年时间了,他们一直希望能够从强调资本密集型的传统瓶装饮料业务中脱离。实际上,在公司重组这项工作中,James Quincey 获得了极大地灵活性,他首先考虑的是如何通过一系列举措,解决可口可乐近年来销售表现疲软的问题,重振公司业绩增长。根据最近 Quincey 所透露出的一系列信号表明,他很可能会采取一些大胆的做法,比如采取更大胆的产品创新,并增加更多业务收购活动。

可口可乐公司决策框:关键发展路径

3. 推出更多无糖苏打水和更小包装的可口可乐碳酸饮料

对于这位新上任的首席执行官而言,他所要执行的优先关键战略之一,就是要以最快的速度,重塑 可口可乐公司旗下碳酸饮料产品组合,这意味着可口可乐公司可能会推出更多无糖苏打水,以及更小尺寸包装的碳酸饮料产品。不仅如此,他们还计划加快推出多元化的碳酸饮料。实际上,在 2016 年,旗下非可乐类的碳酸饮料产品销售量已经占到了可口可乐全球产品总销量的 72%。

Coca-Cola 公司的战略重点(优先级)

业绩表现滞后,公司估值过高

4. 可口可乐公司总体股东回报率落后于 PepsiCo 公司和 S&P 500

在过去的五年时间里,可口可乐公司总体股东回报率(包括股息收益率)为 31%,落后于其主要竞争对手 PepsiCo(97%)和 S&P 500(90%)。从 2011 年开始,由于碳酸饮料市场增长速度一直较为缓慢,加上可口可乐公司全面推行重组计划而导致成本上升,他们的投资资本回报率(ROIC)就一直低于百事公司而且还一直在下降。从 2011 年开始,可口可乐公司的投资资本回报率从 13.2% 下降到了 9.7%,而百事公司仅从 15.6% 下降到 14.9%。

可口可乐、百事和 S&P 500 总投资回报率对比图

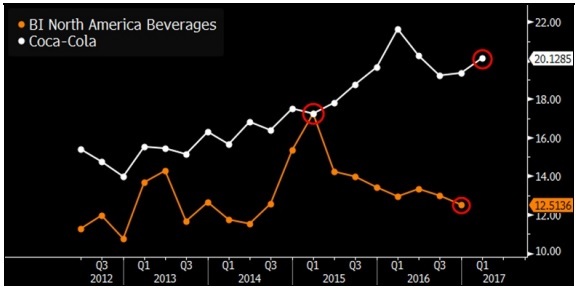

5. 由于业内看好转型效果,投资人依然看好可口可乐公司预期业绩

尽管最近可口可乐公司的股价表现不尽如人意,但是在过去的 12 个月时间里,其企业价值和税息折旧及摊销前利润比率一直处于上升趋势,因此不少投资人依然比较看好该公司的未来预期。两年前,可口可乐公司这一比率数字为 17.2 倍,而在今年 3 月 31 日,这一数字已经扩大到了 20.1 倍。相比之下,Bloomberg Intelligence 旗下分析的北美地区饮料同行业内企业的该比率数字却从 17.2 倍下降到了 12.5 倍。而在同一时期内,可口可乐公司在过去 12 个月时间里的税息折旧及摊销前利润(Ebitda)下降了 5%,从 130 亿美元减少到了 124 亿美元。

过去的 12 个月时间里,企业价值和税息折旧及摊销前利润比率趋势图

收购&兼并交易的潜在作用

6. 收购 Unilever 公司旗下 AdeS,说明可口可乐公司将继续强化自己的补强收购战略

3 月 28 日,可口可乐公司正式完成了对 Unilever 公司旗下主打大豆类饮品和果汁的非碳酸饮料品牌 AdeS 的收购,收购价格为 5.75 亿美元。AdeS 公司成立于 1988 年,总部位于阿根廷,也是拉丁美洲地区最知名的大豆类饮料品牌。可口可乐公司新任首席执行官 James Quincey 在 2 月 23 日曾表示,未来他们还会计划有一系列的收购&兼并交易,但是规模可能不会太大,但主要是补强型收购,帮助旗下业务快速融入到可口可乐公司全球和区域性的分销网络系统之中。

彭博设引述可口可乐公司首席执行官 James Quincey 在 2017 年 2 月 23 日的发言称:

举个例子,如果你的品牌价值十亿美元,我们会直接买下四分之三,然后会用可口可乐公司的优势,把剩下来的四分之一,再变成一个全新的十亿美元级别的业务。所以我认为,可口可乐公司非常熟悉饮料行业,知道如何借鉴周围的东西和优势,在逻辑上,你可能会期待我们必须知道一些事情,通过我们自己创新来创造一些未来,这其实就是历史所展示的东西。

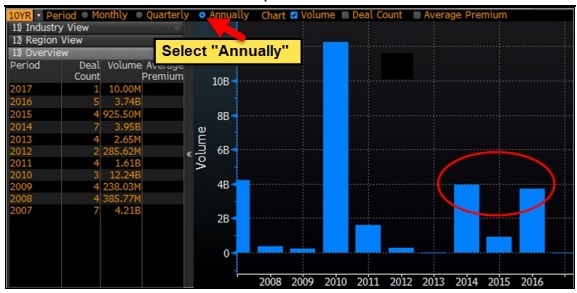

7. 可口可乐公司的收购&兼并交易,侧重于股权收购和饮料初创公司

可口可乐公司的“收购&兼并之旅”开始于 2010 年,当时他们以 120 亿美元的价格收购了当时全球最大的灌装服务提供商 Coca-Cola Enterprises 公司(如今的 Coca-Cola European Partners),也是当时规模最大的一笔股权投资交易。此外,可口可乐公司还在一些增长较快的利基饮料市场收购了一些小型饮料公司。从 2010 年至今,可口可乐公司规模最大的几笔股权投资交易发生在 2014 年,包括以 22 亿美元股权投资了 Monster Beverage 公司(可口可乐获得了 18% 的股权),以及以 13 亿美元股权投资了 Keurig Green Mountain 公司(目前已单独剥离)

从 2007 年起,可口可乐公司的收购交易

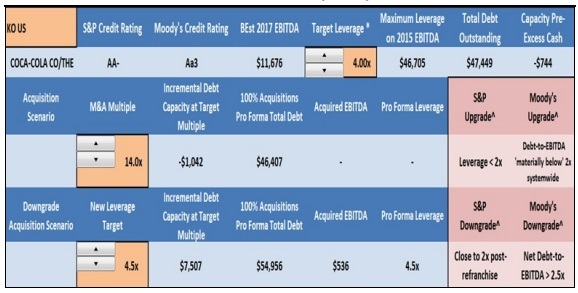

8. AA- 评级,可能会给可口可乐公司全新管理层带来一些难题

可口可乐在现有的债务偿还能力评级中被评为“偿还能力有限”,评级公司认为,由于目前正在进行一系列架构重组工作,可口可乐公司风险杠杆能力较差。如果可口可乐公司管理层无法忍受标准普尔(S&P)给他们 AA- 的评级(比此前降了一级),以及穆迪给他们 Aa3 的评级,那么他们就必须要想想该如何寻求解决方案了。根据 BI 的分析显示,可口可乐公司因为一系列的收购&兼并交易,导致其债务金额超过了 75 亿美元。

市场展望

9. 可口可乐公司可能需要在市场上提供更多饮用水、茶叶、以及植物性饮料

除了碳酸饮料之外,可口可乐正在努力加快丰富旗下饮料产品类型,未来他们将会更多地涉足瓶装水,即饮茶叶和植物性饮料。根据知名市场调研公司 Euromonitor 的分析显示,可口可乐看重的这些饮料产品类型预计会在未来五年时间里获得快速发展。可口可乐获得了 Monster Berverage 公司 18% 的股权,后者在去年成为全球饮料市场的领导者,获得了 20.9% 的市场份额。

全世界增长最快的饮料产品类型对比图

10. 少即是多:消费者会优先选择更健康的饮料

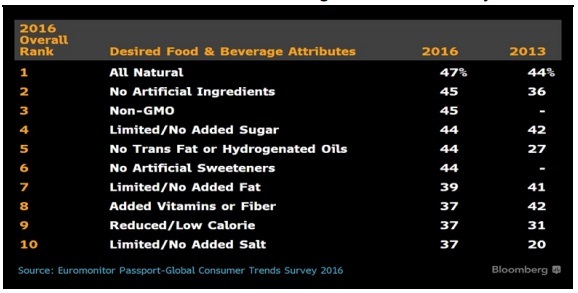

同样根据 Euromonitor 的一项消费者调研分析显示,销售量最好的包装食品和饮料都有一个共同特点,那就是非常强调自己产品的天然成分,而且会表明产品是低糖或是不含糖的特性。实际上,这些特性也符合软饮料行业领导者可口可乐和百事公司产品创新的发展方向,目前这两家公司正在积极推动旗下产品组合多样化,而且希望尽可能地摆脱含糖饮料产品。不仅如此,可口可乐公司还向消费者承诺,会减少旗下含糖碳酸饮料(比如 Sprite 和 Fanta)成分中的糖量占比。

消费者对食品和饮料所需特性的调研分析:2013 vs. 2016

【编译组出品】编辑:杨志芳

行业专家共同推荐的软件

问卷星

- 3.8

(62)咨询产品免费试用Zoho问卷

- 4.1

(30)咨询产品免费试用问卷网

- 3.7

(28)咨询产品免费试用

限时免费的调研问卷软件

调研家

- 3.8

(27)咨询产品免费试用LTD数据表单

- 5.0

(1)咨询产品免费试用腾讯问卷

- 3.6

(31)咨询产品免费试用

新锐产品推荐

PPTStore

- 3.7

(14)咨询产品免费试用绘影字幕

- 3.8

(4)咨询产品免费试用亿幕

- 0.0

(0)咨询产品免费试用捷讯视频

- 0.0

(0)咨询产品免费试用arctime

- 3.8

(6)咨询产品免费试用来画动画

- 4.0

(30)咨询产品免费试用