奈雪、喜茶、蜜雪冰城,所有人都在谈上市?

编者按:本文来自微信公众号“策金财经”(ID:gh_bca44fc77ad0),作者:Moye,36氪经授权发布。

1996年,平凡的张红超考上了河南财经政法大学,来到郑州他一边上学,一边兼职勤工俭学。

他做天狮奶粉的直销,做乖乖食品的业务员,给中美史克制药收集问卷,忙的不亦乐乎。但是每到夜深人静,他就想,自己总不能靠兼职干一辈子。

利用毕业实习的机会,他来到商丘的“刨冰一条街”观摩奶茶的制作,并暗自记下配方。回到家,他趁着记忆赶紧熬了糖浆浇在自己冻的冰块上,佐上新鲜水果,给奶奶做了一杯。老太太喝了赞不绝口,把自己压箱底的3000元积蓄拿了出来,做了张红超的天使投资人。

1997年,蜜雪冰城应运而生了!

新茶饮赛道如火如荼

2020年,蜜雪冰城正式宣布品牌全球门店数量突破一万家,带着“10元之下无对手”的威风凛凛,领跑新式茶饮(以现萃茶为特点的奶茶)赛道。

故事的另外两个主角:喜茶和奈雪の茶依靠后发优势,以及对新式茶饮独特的理解,另辟蹊径,成为30元高端奶茶领域的翘楚。

而在此之间,一片鱼龙混杂,古茗、coco、一点点等茶饮品牌你方唱罢,我方登台,精彩纷呈。

一个鲜明的结果是,消费者占尽了买方市场的便宜,各种主流的偏好都得到满足,行业集中度不过5%,迫切需要一位壮士来执天下新茶饮之牛耳,打破僵局。

于是,新年伊始,奈雪的茶、喜茶在2月3号先后传出赴港IPO的消息。也有消息称:蜜雪冰城计划在A股上市,上市的筹备已到最后阶段,预计年内完成上市流程。茶饮行业的高毛利,加上资本市场的追捧,IPO第一股似乎即将出现。

但是先吃螃蟹的人,不一定能笑到最后。众生百态下,谁又最有冠军相呢?

做减法是红海的生存守则

三位奶茶大哥的发家史告诉我们,减法从来都是红海时代的生存法则。

蜜雪的“精耕细作”

如果要在茶饮品类里论资排辈,蜜雪冰城算得上是一个老大哥。跟十几年的CoCo、8年的喜茶、5年的奈雪的茶和7年的茶颜悦色相比,蜜雪冰城已经创立了23年。

成立于20世纪末的蜜雪冰城赶上了“奶茶元时代"的末班车,那时候台湾珍珠奶茶刚进来不久,远未风靡。而蜜雪冰城则从一个刨冰摊起家,苦熬10年,才因为”一元一支的冰淇淋“意外走红,此后走向企业化、规模化、品牌化发展。

铁打的精神,流水的产品。即使中国奶茶的发展已经达到所谓的奶茶4.0时代,而蜜雪冰城“高质平价”的旗帜依旧高举。冰激凌3元,柠檬水一大杯3-4元,奶茶基本在4-6元之间,即便把店内所有的产品一次性点完,总价也不会超过200元。

这家平价奶茶店用数十年如一日的诚意,收获了年轻人的感动与青睐。毫不夸张的说,蜜雪冰城就是中国奶茶界最低价格的标杆,从2006年1元一支的冰淇淋到今天的3元一支,我国的货币购买力也恰好翻了3倍左右。

情怀值几个钱,最实在的还是价格战,在商业最残酷的规则面前,蜜雪冰城用23年坚持不变的初心组成了它最宽阔的护城河。

究其究其根源:蜜雪冰城价格低不仅是因为下沉,也因为23年来整合供应链的努力。它在郑州的自建工厂,能产出饮品所需的所有原料。同样是水果茶,蜜雪冰城选择的是适合长距离运输且不会腐坏的橙子,由此降低损耗率和流通成本。

当然在价格与品质兼顾的初衷之下,四通八达的供应链应运而生,渠道的便利造就了蜜雪冰城的降本增效,但也对产品做出了薄利多销的要求。

选择从来不能尽善尽美。出于实惠往往不是最喜欢的选择,性价比之下,没有忠诚可言,这是蜜雪冰城为自己写下的墓志铭。

喜茶的“用心一也”

不同于蜜雪冰城的深耕细作式的创业,喜茶从第一家门店到独占鳌头用了8年,走完一家奶茶店的初出茅庐。这不同于我们传统概念上的,行业的成熟度与竞争的残酷程度齐头并进。而是用一种颠覆式的理解冲击了整个奶茶行业。做一个势能品牌。

这里卖一个关子,先来看一下,喜茶是如何诞生的?

在2012年,聂云宸带着早期创业赚得的20万元资金,开了一家名为皇茶的店,也就是喜茶的前身。

随后的一年多里,聂云宸陆陆续续开了3家门店,窄小的门面、朴实的装修、半人高的柜台......与大部分档口小老板一样,聂云宸一人身兼数职。但这并没有为门店带来更多的收益。最糟糕的时候,店铺一天只有20元的营业额。

这种惨淡让聂云宸开始意识到,产品质量和价格是王道。“在价格上打败以蜜雪冰城为代表的供应链至上的奶茶品牌根本不现实。想要留住顾客只能靠不断改进产品。但没有口碑传播的助力,到哪里都是从零开始。”

趁着消费升级的时代洪流,喜茶在在价格和质量之间做了减法,选择了品质。也不再是单纯、模糊的冲向整个青年人的大市场;而是,瞄准一线城市30岁以下的白领阶层,专心做品牌。

这是一条与蜜雪冰城迥异,品牌至上的道路。喜茶通过建立品牌的势能,即稀缺感和Cool感,在通过品牌内容影响,而非流量,来不断升级体验。其为人称道的手段便是营造品牌的势能,给消费者一种仰望的错觉。

最鲜明的例子莫过于喜茶的创立之初,便是通过延绵的长队来制造这种饱受追捧的错觉,无形中提高了身价。当然没有人真的知道喜茶最初的排队长龙有多少人是托,等到真的有人在质疑这种火热的时候,喜茶已经真的流行了起来。

这就是所谓的势能品牌的营销。势能是一种物理学的概念,高度上的落差,使得更高的物体存在更多的势能。而喜茶就是制造落差的价值高地,可望而不可及是喜茶的核心竞争力,也是喜茶在前人的基础上做减法的结果,体现他们了对品质的不懈追求。

喜茶的创始人之一Neo曾说过,喜茶做的所有东西都是品牌内容的一种载体,而不是一种流量。

这时候我们会发现,喜茶不是单单是一种茶饮料,而变成了一个年轻人追求创意和自由的符号,这一过程中,灵感往往可望而不可及的,就像喜茶排队等待总是常态。

这种“拼命三郎”式的极致理念,成就了喜茶。正如古话所言,蚓无爪牙之利,筋骨之强,上食埃土,下饮黄泉,用心一也。

奈雪的“围魏救赵”

与喜茶类似,奈雪的茶的精神更加聚焦,他成功的时间也更短只用了5年。这使得做减法的故事更具说服力了!

有人很好奇奈雪的茶是不是一个日本品牌,其实奈雪是一个个地地道道的本土企业,之所以叫奈雪的茶,也是因为,奈雪的茶的女主人彭心的网名叫奈雪。

所以奈雪の茶是“奈雪”的茶饮店。不用我说你也能嗅到这里头关于恋爱的酸臭气息!

创始人彭心说,奈雪の茶所有的产品都是以20-35岁的年轻女性为主要客群,换句话说,就是以她自己的喜好为准,研发产品,推向市场的。200㎡以上大店经营模式加上国际化的空间设计,温暖有格调的灯光布置,以及15分钟以内拿到产品的差异化竞争,让奈雪逐步在茶饮市场站稳了脚跟。

奈雪の茶通过减法,将目标客户更聚焦,将更多的精力用来针对更精简的需求,自然而然的能够得到女性消费者更多一点点的热爱吧。

更何况,这种凝聚了爱情元素的品牌,以及更受女孩子的欢迎的产品,似乎成为了约会的圣地了!尚且不提,和哪家奶茶的决定权多掌握在女孩子手里,泛滥而躁动的荷尔蒙气息,似乎与冰爽的奈雪の茶更搭配吧!

一啄一饮之间,谁又知道不是得到了更多了呢?

随着时间的发展,茶饮的赛道逐渐丰满。但是行业的壁垒,没有成为阻碍优秀的企业脱颖而出的阻碍。或者说,优秀的企业依靠减法在红海市场里站稳了脚跟。

奶茶的加法,生命不息,创新不止

奶茶界“三巨头”用自己的理解开宗明义,从泥潭中脱颖而出。但是你在云端看深渊,深渊也凝视着你。在资本的裹挟中,新茶饮市场的各大品牌都在狂飙猛进,但是抛开烈火烹油的表象背后,新茶饮市场的潜在危机并不少。

由于行业准入门槛低,制作茶饮没有太高的技术含量,所以新式茶饮产品同质化问题严重。所需要的茶叶、水果、奶、糖等原材料在市面上都能找到, 市面上受欢迎的那几种口味,基本上你走进哪家店都能买到,只是各家的配料与口味略有不同罢了。

也因如此,新式茶饮各品牌之间矛盾不少。2018年11月,奈雪的茶创始人彭心与喜茶创始人聂云宸在朋友圈就车厘子饮品“抄袭”隔空喊话,被外界认为双方正式“宣战”的起点。

于是乎,奶茶的创新能力,或者说迭代成为品牌茶饮天然的护城河。

“粉末时代”流行的产品是奶茶,以原味、草莓味、香芋味最为普遍;到了“街头时代”后期,喜茶以其首创的奶盖茶风靡街头巷尾;在奶盖茶走红几年后,2015年奈雪的茶横空出世,创新打造的鲜果茶产品令这位后来者稳坐行业头部;正当奶盖茶和鲜果茶玩得有点疲惫的时候,一款顶着鹿头的“矮胖杯”焦糖珍珠奶茶又给茶饮打了鸡血,黑糖珍珠和奶茶挂壁,打破了大家对原有珍珠奶茶的认知。在奶盖茶、鲜果茶、珍珠奶茶渐成茶饮三巨头的背景下,茶颜悦色“茶底+奶油+坚果”的产品也自成一派。

在新式茶饮兴起的十年,因为某种茶饮而风靡一时的存在比比皆是,但是大浪淘沙之后,我们只能看到最具创造力的成员。

对于这件事,奈雪似乎是里面最有发言权的一位。

当说到市场上有不少模仿奈雪の茶的茶饮时,奈雪笑得更轻盈了:“如果一个品牌模仿你,还能够超越你,这不是一个品牌自己很失败吗?反过来,如果只是模仿,不能超越,我又有什么好担心。”

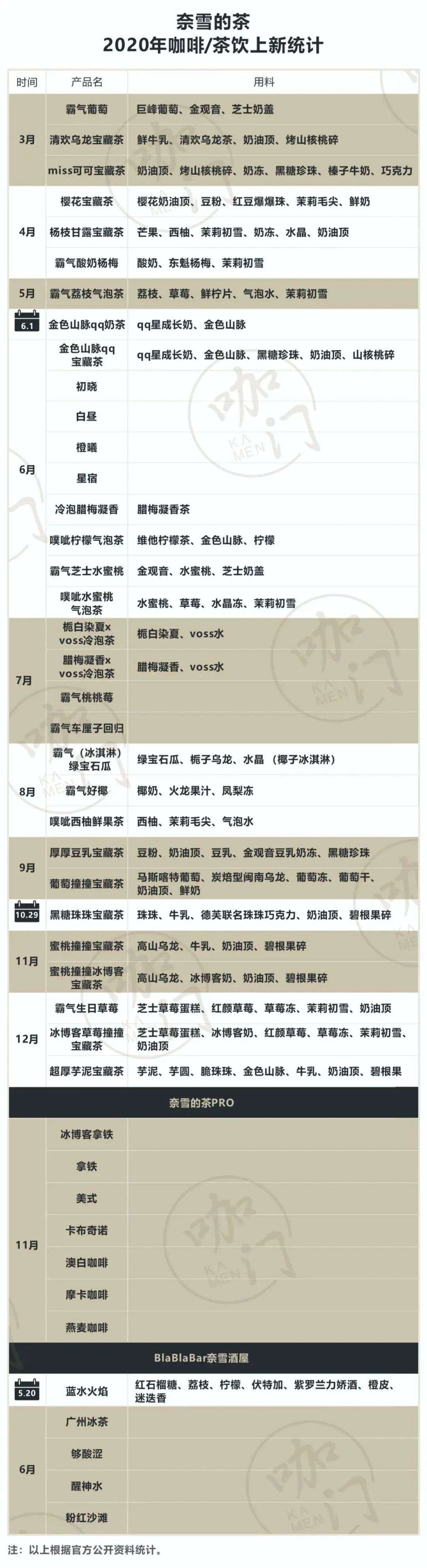

事实上奈雪的确有轻笑的资本,从2020年奈雪の茶的上新统计我们可以看到,奈雪保持每周都有惊喜的更新频率,对于闲暇时间不那么充裕的上班族来说,每周末看到的都是焕然一新的奈雪,这让工作场景大都一成不变你的白领来说,是无与伦比的享受。

细心的读者可能会发现,奈雪的野心没有满足于简单的茶饮。

截至2020年12月,奈雪的茶已在全国70多个城市以及日本、新加坡等地,开设近500家直营门店;此外,其还开拓了奈雪酒屋BlaBlaBar、奈雪梦工厂和奈雪PRO等多种类型的实体店,以及文化周边等显然奈雪的“野心”已不仅仅是新茶饮市场。

实际上,奈雪驱狼吞虎的野心,更像是虚弱后的虚张声势。

逼格,将奈雪和喜茶逼近了一个小格子里。

新式茶饮追求的大店模式,因重资产运营,压低了企业的盈利空间。

高企的人力、房租等成本,也限制了奶茶的扩张步调,当蜜雪冰城破万家门店之时,喜茶们还徘徊在四百家门店;相关统计显示,一家奶茶店每年营收1000万元,净利率约10%。盈利能力上中高端茶饮品牌的净利润约10%,而蜜雪冰城净利润可达13%。

但是奈雪疯狂的做加法,是头部品牌高认可度的优势,奈雪正在从茶饮,成为时尚的社交符号。在这一点上,奈雪先行一步,喜茶后知后觉,蜜雪冰城呢?障碍重重。

社交,用户增量的乘法

新式茶饮依附于新生代消费者早已不是什么新鲜事。但是能把消费者服务到位的,却寥寥无几。

而新生代消费者的生活和消费语境下,数字化是最大的关键词之一。乘着5G、人工智能、大数据等新技术的东风,数字化愈演愈烈,这使得诸多消费行业比以往更容易获取数据、实现标准化。

这是中档奶茶行业竞争格外焦灼的根源。奶茶配方的同质化,使得所谓的coco、古茗等品牌除了名称的细微差别之外,很难寻觅到什么深刻的记忆点,这就使得消费者并没有非你不可的理由。

而外送服务的兴起,更是赋予年轻人“御宅”的属性,口味和价格似乎成为了唯一的竞争标的。当商家没有更多动力去考虑门店设计而身陷泥潭之时,奈雪和喜茶则另辟战场,赋予了奶茶社交货币的概念。

这在阴郁的一年里,这种反差尤为深刻。2020年,数字化的加速毋须赘述。普罗大众从被动接受新秩序的诞生和旧意义丧失。

「重返亲密」的呼声渐盛。隔离不会是常态,只是“距离”开始需要新的尺度。

一个富有诗意的奶茶店则成为“亲密场景”的不二选择。电影院阻碍交流,饭店由局限于时机,公园受制于天气,只有奶茶店是一个想去就去的社交场所。这是数字化之下缺失的温情。这种感受与温度,让每个人都在赛博朋克时代找到「人间值得」。

而社交属性的作用下,分享与交流的需求更是放大了奈雪与喜茶的吸引力。不是与朋友相约在喜茶打卡拍照,就是一个奶茶爱好者和三个门外汉的组合相约在奈雪的茶铺里,这种潜移默化的种草,比在精妙的软文来得真诚。

这种从一到N的用户爆炸,是高端茶饮最低成本的获客渠道,以及重资产下的商业壁垒。毕竟鲜有人会朋友聊起莆田的球鞋文化吧。

社交属性,是高端茶饮的乘法口诀。喜茶、奈雪再得一分。

资本入局,为成本做除法

回顾新茶饮的发展史,不难发现在早期阶段,一些品牌凭借单品爆款及产品的差异化打响了知名度。但是最终还是要要回归门店数量的竞争上,而“跑马圈地”便是品牌发展起来的重要证明。

早前,营销头部公司华与华的老板华衫发过一条朋友圈说:“所谓B格,就是把自己逼进一个小格子里。像喜茶这样,400多家店,只有头部品牌二十分之一。都排队,也做不了多大生意。”

这里的头部品牌指的就是蜜雪冰城,2020年6月蜜雪冰城正式突破一万家。而喜茶和奈雪还在向“千店”的小目标扩张。

门店的扩张和升级是触达更多客群、更好满足消费者日常需求的重要一环。而走品牌路线重资产的要求之下,喜茶和奈雪要想不被拉扯的更远,就离不开资本的支持。

尤其是在市场容量的还远未达到上限之际。

茶饮不像大型的商超,地区的分布上很稀疏;而一条街甚至可以开四、五家茶饮店,热闹的街区甚至开十几家店都能雨露均沾。

这和星巴克就有共同之处。星巴克在美国北美地区就有2万家店,中国的人口是北美人口的4倍。照此类推,中国可能有一个品牌会开到5万家店。

而在渗透率上,新加坡、台湾、香港等地,人均奶茶消费量大约是一年150杯。在内地,哪怕是奶茶文化渗透较高的杭州和上海,年人均消费量也不过30杯,至少还有5倍的增长空间”。

比咖啡更具先天条件的是:饮品行业的最大魅力在于它可以不断获取其他领域的内容和份额,将所有食材都杯装化。

茶饮的未来是海阔天空。

在资本的嗅觉里,这显然是一笔稳赚不赔的生意。“失败的几率没那么高”,天图投资的CEO冯卫东说到,“这个行业是带着毛利率在走的,线下流量可以直接反馈到账面上,选中了头部的标的,不出意外的话是赚钱的”。

而对于成长中的茶饮品牌来说,时间比股权都要稀缺。它们需要在有人一家独大之前,占有一席之地。资本是行业的加速器,你有说不得权利,但是对手绝不会等你。

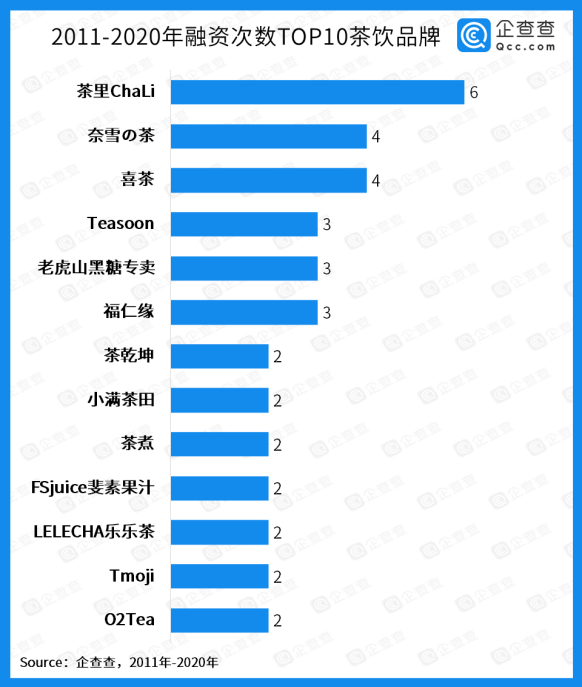

以奈雪の茶为例,如若没有资本进驻,它不过只是一深圳本地的茶饮品牌。天图投资第一次接触这家品牌时,不过只有两家门店。2017年,拿到过亿元的首轮融资之后,这家已成立3年的茶饮品牌迅速开始全国扩张之路,两年之内门店数量扩展至200家。2018年3月,再度拿到天图资本数亿元A+轮投资后,奈雪の茶估值已达到60亿元,一跃成为该领域首家跨入“独角兽”之列的品牌。

最近,就连一贯低调的蜜雪冰城也罕见爆出首轮融资,由龙珠资本和高瓴资本领投,估值超200亿。

三杯奶茶的中场战事

至此,发源于不同时间线上的三杯奶茶同时走到了IPO的节点。奶茶的野蛮生长阶段正式告一段落。

2020年,也是饮品行业去伪存真的一年,而但是高端茶饮并没有停止扩张的步伐。在资本助推下,巨头也将随之产生。奶茶的中场战事拉开序幕。

投资人Mario预测:2021年夏天可能会成为近三十多年来社交最活跃、享乐主义最兴盛的一年,迎来第三次“爱之夏”(美国60年代一场“嬉皮士”的狂欢)。

这一刻,茶饮、乃至其他饮品最终都会在“生活方式服务”领域短兵相接,一切最终都要摆在一个货架前,接受市场的考验。

谁入地狱,谁上天堂。又有谁会半路杀出呢?只有上天知道了!

(提示:文中提及的上市公司仅为个人观点,不构成投资建议)

大厂都在用的调研问卷软件

问卷星

- 3.8

(62)咨询产品免费试用Zoho问卷

- 4.1

(30)咨询产品免费试用问卷网

- 3.7

(28)咨询产品免费试用

限时免费的调研问卷软件

调研家

- 3.8

(27)咨询产品免费试用LTD数据表单

- 5.0

(1)咨询产品免费试用腾讯问卷

- 3.6

(31)咨询产品免费试用

新锐产品推荐

七牛云-视频直播

- 3.6

(30)咨询产品免费试用百家云-企业直播云

- 3.7

(44)咨询产品免费试用又拍云-UPLive

- 3.6

(12)咨询产品免费试用薪丞相

- 4.0

(2)咨询产品免费试用灵云

- 0.0

(0)咨询产品免费试用全程云CRM

- 4.0

(9)咨询产品免费试用