程序员视角看互联网女皇报告,开发者稳了?

编者按:本文来自微信公众号“InfoQ”(ID:infoqchina),作者小智、赵钰莹,36氪经授权发布。

2019 年全球市值排名前 10 的企业中,科技企业占据 7 大席位,排名前 4 均为科技企业占据,其中中国科技企业阿里巴巴、腾讯分列 7、8 名。

榜单上的这些科技公司,无一不是靠着技术优势造就的产品壁垒形成了事实上的垄断:微软的 Windows 系统、Amazon 的电商和 AWS、苹果的智能设备和 iOS 生态、Alphabet 的搜索引擎、阿里巴巴的支付宝、腾讯的 QQ/ 微信等。

在互联网女皇的报告里,重点提到了中国互联网的独特创新所带来的产品、商业模式上的创新。

短视频在席卷神州大地后进一步风靡世界,抖音的海外版 Tik Tok 在国外同样大受欢迎;

微信小程序从一个小游戏开始,发展到庞大的小程序生态系统;

支付宝蚂蚁森林通过游戏化公益在为保护环境出力的同时,大大提高了产品用户活跃度;

拼多多的社交 + 游戏驱动线上购物高速增长;

移动支付从根本上改变了线下零售的支付逻辑,无现金社会成为可能;

……

从前,中国是硅谷式技术、商业模式的追随者,硅谷有什么,我们 copy 什么。现在,中国有了自己的技术创新、产品创新、模式创新,渐渐地也被硅谷巨擘们所学习,扎克伯格甚至直言“后悔没有早点学微信”。你仍旧可以对中国互联网抱有偏见,但中国互联网的进化已是不争的事实。

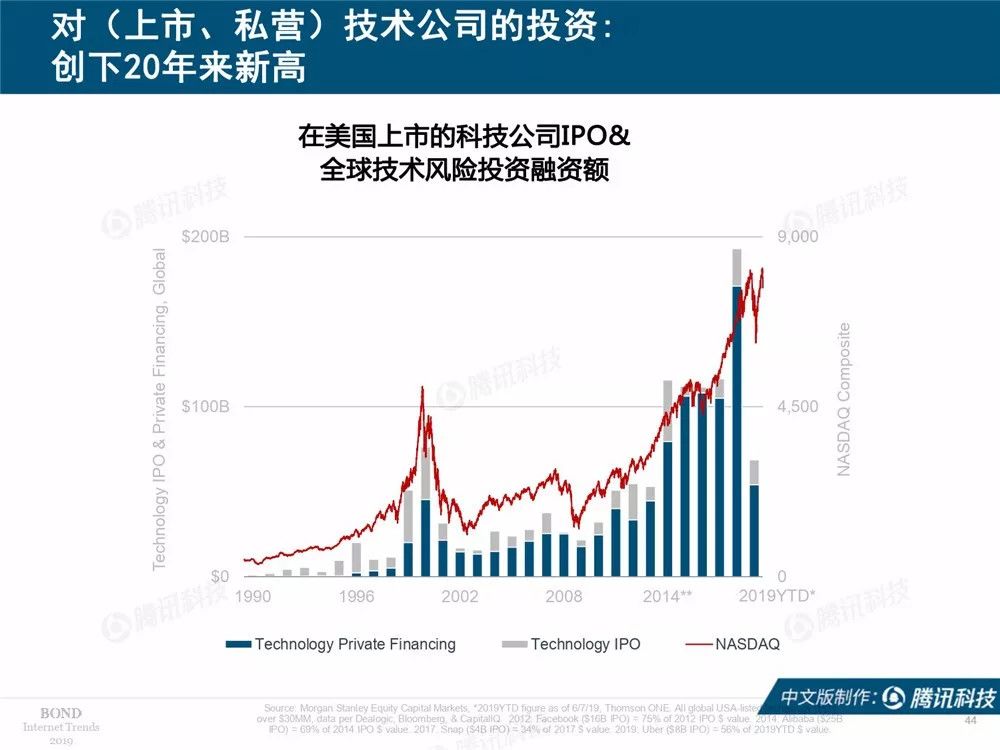

互联网流量红利期渐渐过去,运营、资本的影响相对弱化,技术的重要性水涨船高。2019 年资本对于技术公司的投资创下了近 20 年的新高。

互联网发展至今,技术大爆炸早已不再让人觉得惊讶。曾几何时,坐马车的人视汽车如洪水猛兽。然而今天,成熟的汽车行业也开始发生翻天覆地的变化,这一切却已司空见惯。通信技术从 2G、3G、4G 发展到了 5G;移动开发从原生系统开发到混合开发、跨平台开发再到小程序开发;云计算也从 AWS 一家独大发展到“凡人饮水处,皆言云计算”。

互联网能做到赋能各行各业,靠的就是 IT 技术的蓬勃发展。这是技术的利好时代,也是开发者的黄金时代。相信技术的力量,开发者稳了。

移动开发的拐点

移动互联网已经进入了下半场。当前,移动互联网已从增量市场进入存量市场,竞争越来越激烈。

根据全球智能手机出货量的数据可以看出,相较于 2017 年的基本持平,2018 年首次出现了大幅度的下降,这证明智能手机市场基本趋于饱和。此外,在中国手机厂商激烈争夺的印度市场,KaiOS 系统超越了 iOS 系统成为第二大移动操作系统。这背后折射出在部分落后地区,“将智能手机的强大与功能手机的实惠相结合”的 KaiOS 系统更具市场机会,它也进一步蚕食了传统意义上智能手机的市场规模。

根据中国互联网络信息中心 (CNNIC) 发布的第 43 次《中国互联网络发展状况统计报告》显示,截至 2018 年 12 月中国网民规模达 8.29 亿,手机网民规模达 8.17 亿。移动互联网市场不断规模化的这些年,带来的是移动开发的黄金时期。

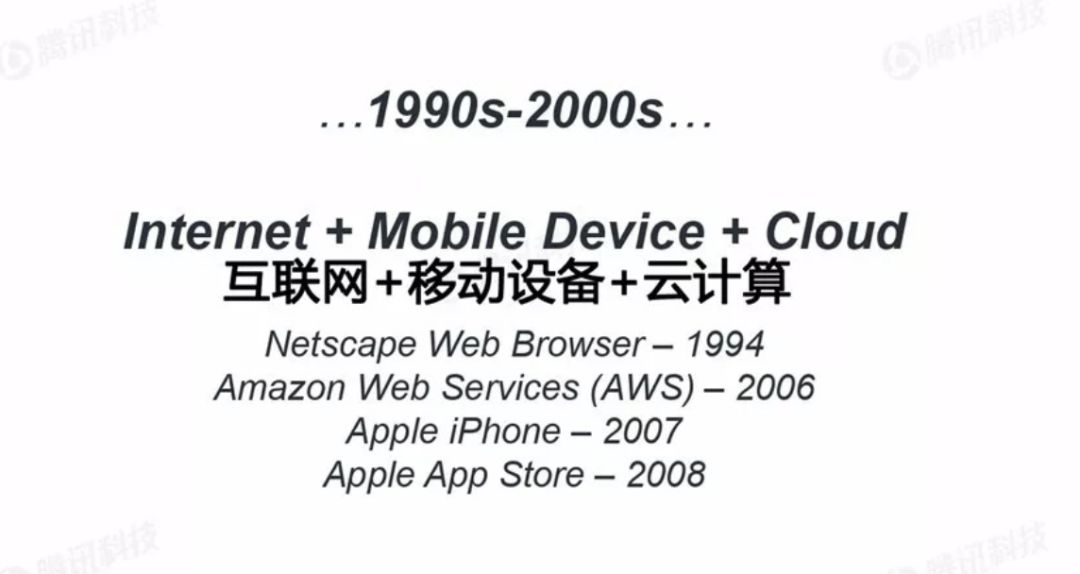

1994 年浏览器的发布代表着互联网时代的到来;2006 年 AWS 的出现代表着云计算时代的到来;而 2008 年 App Store 的发布,则代表着移动互联网进入快速发展期。但是现如今,伴随移动互联网从增量市场进入存量市场,也说明移动互联网的红利期可能就要结束了。“互联网女皇”在报告中也强调:新的增长点仍然难以寻觅。

但在中国,移动开发却迎来了一个新的契机。

小程序:异军突起

2017 年 1 月 9 日,微信创始人张小龙在 2017 微信公开课 Pro 上发布的小程序正式上线。同年 12 月 28 日,微信更新的 6.6.1 版本开放以小程序开发游戏,微信启动页面强制开屏小游戏“跳一跳”。2018 年 11 月,在第五届世界互联网大会“世界互联网领先科技成果发布活动”上,微信小程序入选“年度 15 项代表性领先科技成果”。

小程序的异军突起,在于其曾经是 iOS 和安卓上跨平台开发的完美解决方案,但其也冲击了苹果在 App Store 上的垄断地位,遭到了苹果公司的打压。

小程序在生态的建设上非常出色,它定义了规则和能力,提供了集成开发环境,并且配套了详细的审核机制,让小程序和小游戏并行助力企业和自媒体以及个人发展。小程序的成功还在于它形成了行业的标准,微信小程序后,相继推出了支付宝小程序、头条小程序、百度小程序。美团也根据自己的需要开发了美团小程序,目前还在积极建设丰富中。

当移动互联网进入事实上的下半场后,移动开发者们经常自嘲的一句话是:“移动开发没人要了。”但随着小程序的异军突起,移动开发的春天似乎又重新来临。

云计算“潮流”地位明显

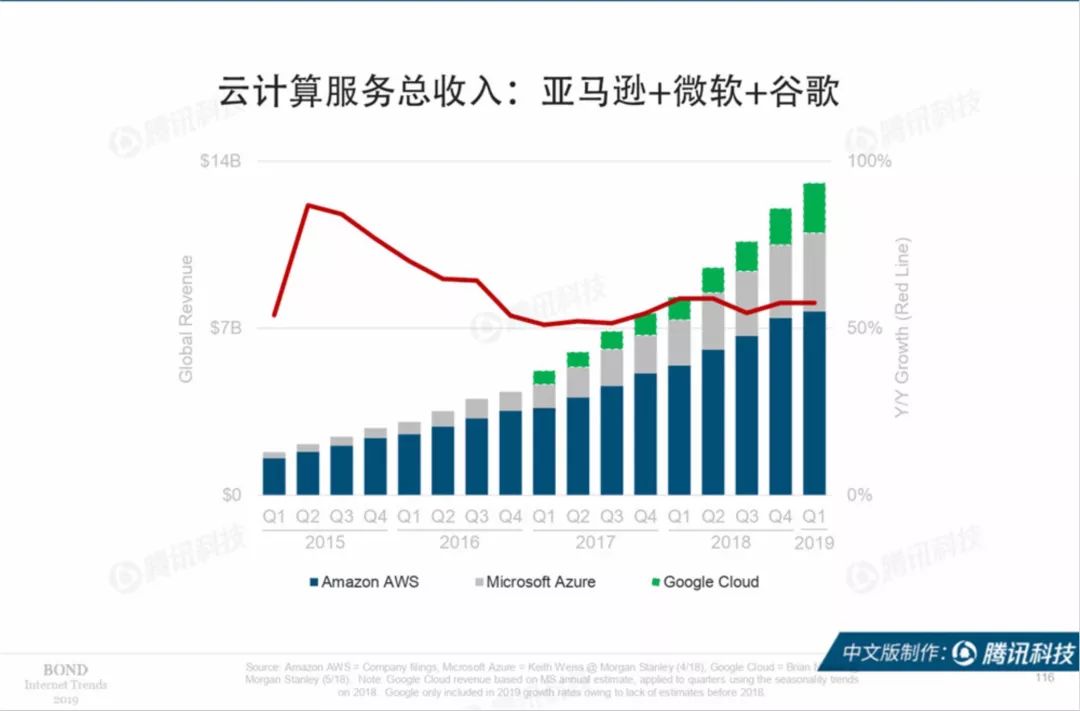

报告统计并列举了亚马逊、微软和谷歌三大头部厂商在云计算方面过去五年的收入,这些数字清晰表明云计算目前的增速依旧维持在 50%(下图中的红色线条)以上,而电子商务(美国)的同比稳定增长为 12.4%,互联网广告支出(年度)同比增长为 22%,这表明电子商务、在线广告虽然稳定,但增长缓慢,云计算的潮流地位已然明显。

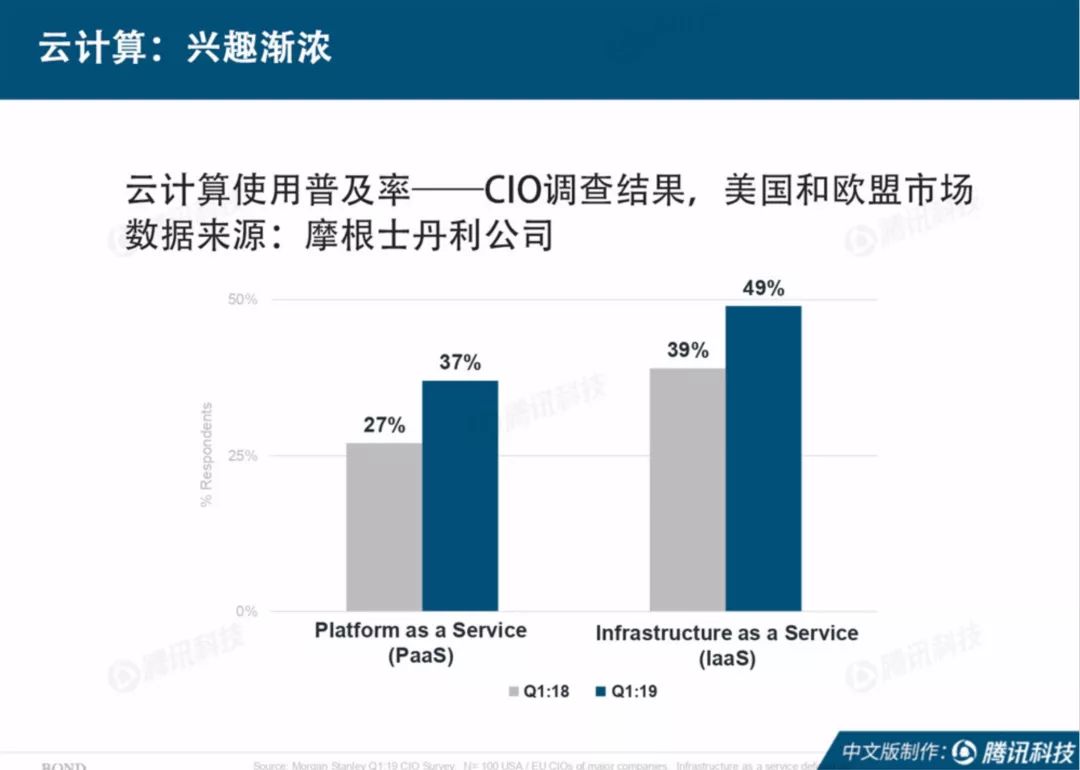

过去五年,云计算处于高速发展状态,无论是市场规模还是相关服务和产品都得到了极大丰富。根据报告,与去年同期(2018 年 Q1 季度)相比,PaaS 平台和 IaaS 平台在美国和欧盟市场的覆盖率分别从 27%、39% 增长至 37%、49%。具体到技术本身,过去五年,IaaS 在服务的特异性和多样性上取得了很大进步,《激荡十年:云计算的过去、现在和未来》一文的作者何恺铎曾提到,IaaS 层面不断推出细分领域和特定场景下适用的虚拟机实例,比如适用于机器学习与 AI 的 GPU 实例等;在虚拟机计费规则方面,除了经典的按使用时长计费方式,各厂商也相继推出更为灵活的计费模式:包年包月、预留实例、竞价实例等,这些 IaaS 方面的诸多进展,进一步满足了各场景细分需求,减少客户上云阻碍。

在 PaaS 层面,不再寻求大一统的应用程序框架,而是更多提供标准的可复用中间件,并与其他 IaaS/PaaS 设施进行组合与联动的思路迅速得到开发者和架构师的欢迎,增加了 PaaS 在整体架构中被采纳的可能。

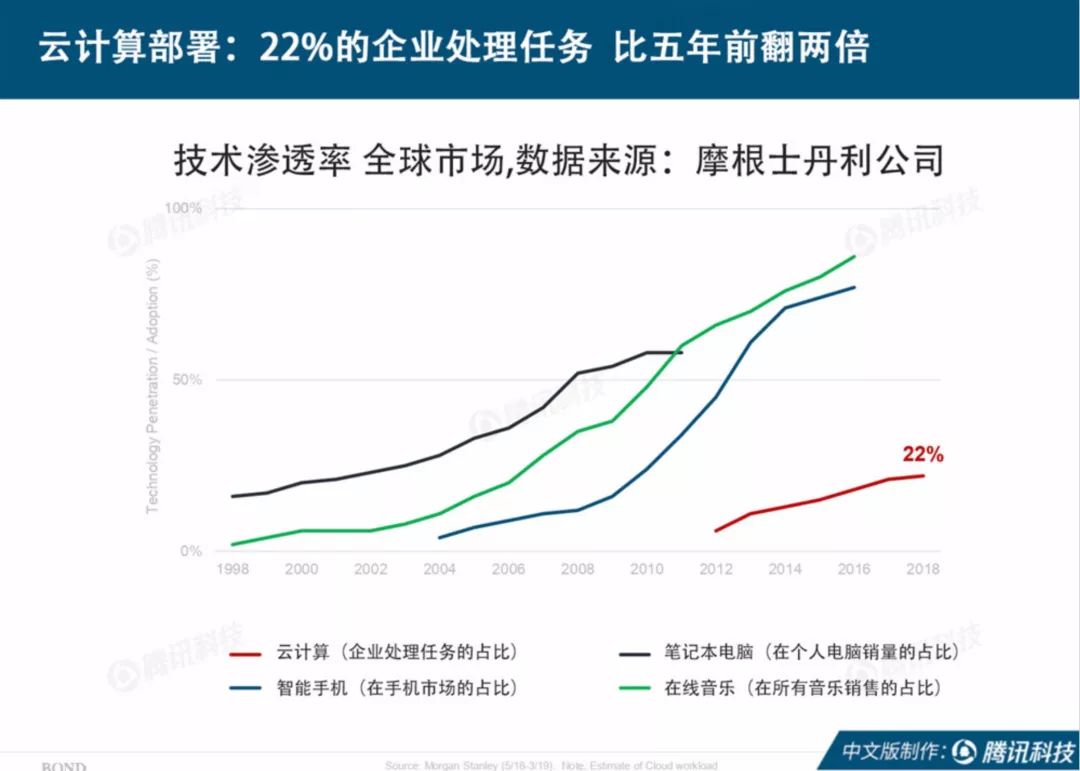

此外,各大公有云厂商在存储服务、数据库即服务(DBaaS )、容器与微服务等各个层面均有不同程度的进展,已然全面走向成熟。纵观全球市场,如今,企业利用云计算处理任务的比例为 22%,这一数字相比五年前翻了两倍,在 2012 年前则是空白。

云计算让免费增值得到认可

十年前,由于服务器和存储器的价格过高导致企业在提供免费服务时困境重重。据美国风险投资公司安德森 - 霍洛维茨基金 (Andreessen Horowitz) 联合创始人马克·安德森 (Marc Andreessen) 透露,2000 年时,一名用户通过云计算技术运行一款基本的网络应用每月花费约为 15 万美元。而现在,通过 AWS 运行同样的应用,每月只需花费 1500 美元。云计算的逐渐成熟让这种商业模式在更多场景中得到成功。

简单来说,免费增值商业模式通过向用户提供免费内容或者补贴价格来实现两个目的:一是向用户销售另一种利润更高的产品;二是向第三方(比如广告商)销售用户数据。举例来说,谷歌许多成功的产品提供了魔力般的用户体验,而且是免费的,但当这些体验被搬到办公环境时,就会让企业用户有付费的欲望。再比如今年 4 月份成功上市的视频会议创业公司 Zoom,其在招股书中透露,快速增长源于良好的用户体验,这种体验为其带来了更多的企业付费用户。

免费增值的商业模式已经从游戏开始,在企业应用和消费者应用中发展变化。据统计,目前靠纯玩这种模式上市的公司已有十余家,但这种商业模式其实才刚刚开始,并会随着云计算的发展而不断完善。报告中展示的凭借该模式成功上市的企业名单:

云计算趋势预测

在 InfoQ 过往与云计算专家的交流中,不乏对这一“潮流”技术的趋势预测。总结来看,如下几点趋势得到了普遍认可:一是混合云及多云的普及,为了避免单一供应商出现故障的风险以及技术上的必备冗余,混合云和多云会成为更多企业的选择,这在过去一年已经非常明显;二是生态建设,各大云厂商的市场和合作伙伴计划很好得印证了这一点;三是下沉行业场景,从端、边缘到云会完全打通。在此基础上,应云而生的商业模式将得到更好得发展。

写在最后:那些未被提及的技术

在分析点评这份《互联网报告》的时候,我们对“互联网女皇”独到的观察、缜密的分析表示由衷钦佩,但同时也奇怪地发现一些在国内很热的技术,没有被报告重点提及。

一是人工智能。在《互联网报告》中,“互联网女皇”虽然提到数据驱动的现今世界需要我们使用好人工智能技术,并在医疗场景下提到 AI 的作用,但是却没有花费笔墨对人工智能技术发展、人工智能产业发展做出分析。这一点与国内互联网市场不太一样,在中国,人工智能一般会与云计算、大数据、移动互联网占据同等比重。比如 CNNIC 的第 43 次《中国互联网络发展状况统计报告》,其中就单辟一章,分析中国人工智能发展情况。

另外就是数字化转型。虽然《互联网报告》中重点提及了教育(在线教育)、医疗行业,也在《2019 中国互联网趋势报告》中专门介绍了中国零售、电商、教育等行业的发展情况,却没有用到一个热词:数字化转型。在中国,数字化转型已经有了另外一个替代名词:产业互联网。包括 BAT 在内的多家互联网巨头,都把业务重心转向产业互联网市场,相对于消费互联网市场的 ToC 属性,产业互联网的受众是行业客户,尤其是进行数字化转型的传统行业客户。

你从她的报告里,读出了些什么?

大厂都在用的视频会议软件

小鱼易连

- 3.7

(181)咨询产品免费试用Zoho Meeting

- 4.1

(40)咨询产品免费试用华为云会议

- 4.5

(1)咨询产品免费试用

限时免费的视频会议软件

一启会议

- 4.6

(7)咨询产品免费试用TeamViewer

- 4.0

(40)咨询产品免费试用Zoom

- 3.9

(57)咨询产品免费试用

新锐产品推荐

Mautic营销自动化

- 0.0

(0)咨询产品免费试用LianaCEM

- 0.0

(0)咨询产品免费试用晨科客户管理系统

- 3.9

(8)咨询产品免费试用晨科人事管理系统

- 3.8

(11)咨询产品免费试用纽带线CRM

- 3.9

(9)咨询产品免费试用金智CRM

- 0.0

(0)咨询产品免费试用