亿联网络的商业逻辑只适用于苹果

编者按:本文来自微信公众号“阿尔法工场”(ID:alpworks),作者:林晓晨,36氪经授权发布。

2001年,亿联网络(SZ:300628)在厦门市的小单元房内创立。如今,他的总部与瑞幸咖啡仅相距7公里,中间隔了一个水库。

与很多创业公司一样,亿联网络刚起步的时候,举步维艰,是靠着一位经销商投资的100万,才真正起步。发展16年后,亿联最终上市。在股价最高的时候,他的市值曾一度逼近700亿元。

那位经销商当初的100万投资,如今获得了超过100亿元市值的股票,获利超1万倍。这源于亿联完成的一个壮举:仅用三年时间,股价一度翻了近十倍。

(点击可看大图)

同时,关于他的质疑从没有中断。但无论是财务高手还是投行专家,谁都没有看出纰漏。

4月18日,这家A股巨头终于收到来自监管层的问询函,要求亿联网络的管理层对多达20个问询进行回答,其中涉及前十大经销商、财务状况、消费模式等关键问题。由此,亿联网络是否造假的问题再次被摆上台面。

昨夜,亿联网络对全部问询做出回应。

虽然造假的问题我们不得而知,需要权威机构去验证,但从商业角度分析,亿联存在着三大“矛盾。”

矛盾一:“毛利”高于整个行业

生产型企业想高速增长难度极大,一方面是产品的销售问题,而另一方面则是产品的生产问题。对于产品畅销的企业而言,其根本矛盾就是日益增长的客户需求与相对落后的生产力。

亿联网络的主营产品为USB电话机、SIP电话机以及视频会议系统及终端,是一家以硬件销售为主的企业。也就是说,亿联网络也应该遇到“日益增长的客户需求与相对落后的生产力”的矛盾,但事实上却并没有。

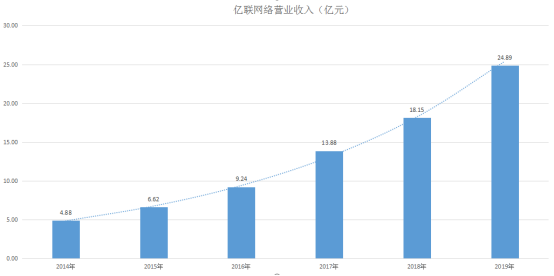

在过去六年间,亿联网络的营收规模始终保持高速增长,由2014年的4.88亿元增长至24.89亿元,年化复合增长率超过38%,从未有放缓迹象。同期,全球SIP市场的复合增长率却仅为15.6%,亿联网络的增速比整个行业的2倍还多。

(点击可看大图)

营收规模增长的同时,亿联网络的毛利率也在不断攀升。从2014年至2019年,亿联毛利率由55.3%一路升高至66%。营收与毛利率同时增长,最后呈现在业绩报表中的盈利数据就会很好看。

(点击可看大图)

然而,亿联网络的主营业务毛利率却显著高于同行。

以公司近期重点研发的VCS高清视频会议系统74.35%的毛利率为例,会畅通信(SZ:300578)并购标的(深圳市明日实业股份有限公司视频会议一体化终端产品)的毛利率仅为46.47%;华平股份视频通讯业务2019年毛利率为55.06%。他们与亿联网络之间的差距显而易见。

营收占比最多的SIP电话业务,亿联网络的毛利率在64%左右,而曾经的行业霸主POLYCOM(宝利通)的毛利率仅为56%左右,技术更先进的POLYCOM毛利率却低于亿联网络近10个百分点,并不寻常。

这是极为反常的一件事,较大的利差足以吸引逐利的资本入场,就好像曾经热门的手机行业一样。但实际上SIP电话行业却是几乎被巨头抛弃的业务,亿联网络异常的毛利率存在“矛盾”。

矛盾二:理财型制造业公司

一家公司为什么上市?最核心的原因是中小企业融资难,在完成上市后,公司不仅可以通过IPO获得大量资金,同时还有了增发、发债等更多的融资渠道,就算去银行贷款也会获得更高的信用。

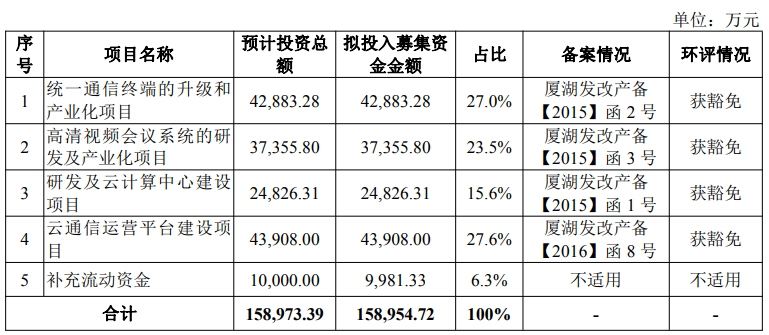

按照亿联网络招股书显示,其上市融资的目的是希望投产通讯终端生产基地、高清会议系统研发、云计算中心建设和云通信运营平台等几个方向,合计募资15.9亿元。

(点击可看大图)

亿联网络几乎一直在用资金理财。

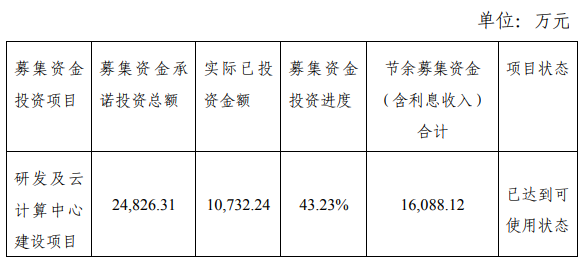

在2019年8月14日和2020年4月14日,亿联网络分别将计划用于通讯终端生产基地的0.89亿元、计划用于云计算中心建设的1.61亿元全部用于补充公司流动性,甚至云计算中心的建设进度仅达到原计划的43%。

(点击可看大图)

这家公司为何如此贪财我们不得而知,但在财报中却是有着另一番景象。

亿联网络2019年财报显示,这家公司不仅不需要资金投入,而且账面还留存大量的资金。亿联网络并没有很好的利用这些闲置资金,而是购买了高达35亿元的银行理财产品。

截止2019年12月31日,在亿联网络43.96亿元的净资产中,购买理财的资金就高达35.85亿元,也就是说实际用于主营业务运营的净资产额度仅为8.11亿元。仅用8.11亿元的运营净资产就收获10.95亿元的利润,净资产收益率高达135%,惊为天人。

如果亿联网络的业绩属实,那么这就是一家无敌现金牛,不仅不吃草,还在不停的吐金。这与大多数公司上市融资的初衷相违背。

谁能想到,浓眉大眼的他,居然披起A股制造业巨头的外衣,背地里干着理财的勾当。

矛盾三:海外话语权

一家公司想要有超额收益,就需要获得整个生态中的话语权,但亿联网络并没有。

在2019年财报中,亿联网络42.4%的营收来自于美国为主的美洲地区;37.8%的营收来自于欧洲地区,欧美地区合计贡献80.2%的总营收。如此来看,亿联网络是一家高度依赖欧美市场的公司。

据了解,亿联网络的海外业务是以经销商的模式进行的。

像海外经销商这样的渠道,其实厂商并没有很强的话语权,而亿联网络几乎依赖于海外经销商。同时,很多亿联的海外经销商,还经营Polycom等竞争对手的产品,这就意味着亿联网络在生态中的地位不强。

在市场中,像Polycom这样的产品零售价都在百元美元以上,而亿联的产品售价仅为400-500元左右,从价格来看,亿联网络与对手竞争的手段,是主打低价的性价比。

任何主打性价比的公司,其都将希望寄托于销售“放量”,也就是说亿联很难从海外经销商身上赚到便宜,接近66%的毛利率远高于同业平均水平,存在矛盾之处。

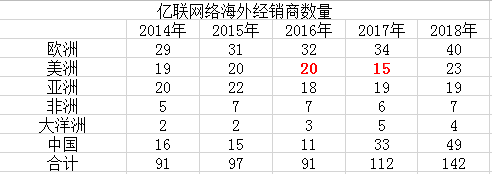

此外,亿联网络的北美经销商在2016年曾出现一次调整,由20家降至15家,砍掉四分之一。经销商调整势必会带来营销的动荡,如果一直业绩很好也没有调整的必要,但在2017年亿联网络的北美营收不仅没有下跌反而暴涨53%,由3.5亿元增长至5.36亿元,是除中国大陆地区外增长最快的地区,依然不合常理。

(点击可看大图)

总结

尽管亿联网络存在三大“矛盾”,但实锤造假,还是需要权威机构。

目前世界上能同时击破这三个商业矛盾的公司,只有苹果。他不仅“毛利”高于整个行业,还拥有海量现金,同时在海外经销商也有超强话语权。截至2019年12月28日,苹果持有的现金储备为2070.6亿美元,超过很多国家。

如果亿联网络的三大矛盾都不存在,那么他就是像苹果一样的公司。

行业专家共同推荐的软件

小鱼易连

- 3.7

(181)咨询产品免费试用Zoho Meeting

- 4.1

(40)咨询产品免费试用华为云会议

- 4.5

(1)咨询产品免费试用

限时免费的视频会议软件

一启会议

- 4.6

(7)咨询产品免费试用TeamViewer

- 4.0

(40)咨询产品免费试用Zoom

- 3.9

(57)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用蚂蚁笔记

- 4.0

(18)咨询产品免费试用