价格门的启示:滴滴的焦虑,美团的野望

本文由人人都是产品经理社区 专栏作家 @平章大人 原创发布。转载请联系人人都是产品经理。

2月底,一篇《抖音的野望,快手的危机》掀起了大家对快手和抖音的全面对比,究竟谁将成为中国的Instagram?

按照原文所说,这将由中国广大人民群众的价值观决定。我曾经和”社交红利、小群效应、即时引爆“的作者徐志斌先生探讨过这个问题,他说:Instagram是未来的、巨大的、今天低估了的模式。这么多年来,中国成功地借鉴了美国互联网的很多模式,除了Instagram,这个月活7亿,估值350亿美金的产品在中国尚无量级可以匹配的借鉴者。

如徐志斌先生所说,微信的巨无霸抑制了图片社交的进一步发展。看了这篇文章豁然开朗,也许,抖音快手们才是Instagram的对标。

同样地,最近另外两个产品也处于风口浪尖:

这就是滴滴外卖和美团打车,仿佛美团做了一件完全像是滴滴该干的事,而滴滴也做了一件完全像是美团应该干的事。本文暂且不说外卖市场,也不敢断言这是”滴滴的危机“,但强劲对手的入局、价格门事件的风波、共享单车领域的折戟、司机的抱怨足以造成”滴滴的焦虑“。因此,我以《价格门的启示:滴滴的焦虑,美团的野望(野心与奢望)》为题来聊聊滴滴和美团。

一、价格门事件:滴滴的无奈,美团的确幸

3月23日下午,有微博大V爆料称,滴滴大数据杀熟,用滴滴打车,同样的出发点,同样的目的地,价格却不一样。该事件迅速发酵,携程、亚马逊等众多互联网公司都跟着躺枪,大数据也跟着火了一把。

作为美团登陆上海,跨出布局全国市场的小插曲,我们且不去讨论这件事情的是非真假,是美团的炒作还是媒体的狂欢,本文不做臆测。我在这里只表达一点个人看法,在信息流动如此高效、自媒体如日中天、各种商品/服务极大丰富甚至过剩的互联网时代,价格歧视的成本真的很高,没有哪一个企业敢挑战用户。

但杀熟还是杀生的话题确实引起了我的兴趣,因为最近一直在读著名经济学家张五常先生的《买橘者言》,因此想借这篇文章先来分析一下“杀熟还是杀生”的问题,希望能给大数据研究者一点启发。

“无论杀熟还是杀生”都是经济学领域价格歧视的一种,从古至今都存在,在此次事件之前,我们似乎对“杀生”更为熟悉,试问哪个中国人在外地旅游没有被司机、饭店、酒店、礼品店坑过?

那么,杀熟和杀生最大的区别在哪里呢?

杀熟是在企业在利用消费者需求弹性,杀生则是企业在利用买卖双方的信息不对称。

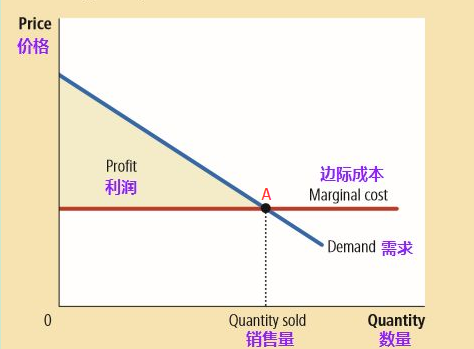

以一个最简单的价格曲线为例,假设某商品的边际成本不变(每生产一件产品的价格固定),把上图中向下倾斜的需求曲线想成一个个独立的消费者,对于该产品,每一个消费者心中都有一个“可以承受的价格”,于企业而言,完全价格歧视就是知晓每一个消费者“愿意承受的最高价格”从而进行定价,便能获得最大利润,就是上图标出的阴影部分。这在传统商业时代是天方夜谭,因为没有任何一家企业可以了解所有消费者的心理,因此,更常见的是二级价格歧视(根据人口统计变量、社会属性变量等进行人群划分)及三级价格歧视(根据不同市场的不同消费者实行不同价格)。但在智能商业时代,一切都似乎变得不同了,大数据让企业成了每一个用户肚子里的蛔虫,也就为完全价格歧视创造了条件,企业最大化利润的春天仿佛要来了。

然而事实真的如此吗?定价真的是按照“需求弹性”运行的吗?我在张五常的《卖桔者言》中找到了不一样的答案。

为研究价格理论,著名经济学家张五常先生在某一年的除夕夜走上香港街头卖橘。在除夕的那一晚,需求的变动是极快极大的,同样一枝花,有人用二百元买也有人用五十元买。在香港街头,同样的商品、同样的成本、同样的地点,张五常先生和他的朋友们卖出完全不同的价格,他们的策略就是将顾客尽量分开,使顾客相信自己所付的是特价。

这篇论文的一个重要观点是:付较高价钱的弹性系数一定较低的传统观点是错误的,信息较少的人付价较高,只要买者相信自己议订的价格够便宜,价格歧视便会产生。

“杀生”为何会出现?是因为新客户对商品或服务的信息很少。那么“杀熟”呢?于企业而言,是在利用他们的需求弹性,而于消费者而言,同样是因为信息的不对称才愿意支付的。这也就是当大家看到同样的距离、滴滴两个账号的预估价不同时反应如此激烈的原因!

价格门事件仅仅是美团和滴滴博弈的一个小插曲,但我们需要深刻理解:在信息流动如此高效、自媒体如日中天、各种商品/服务极大丰富甚至过剩的互联网时代,不要轻易利用大数据对你的用户进行价格歧视等一系列不公平行为,价格歧视能存在的前提是”信息不对称“,不是需求弹性。

二、美团的野望:location based service

从美团的组织架构,我们可以猜测其野望(野心和奢望)在哪。美团的业务聚焦在“到店、到家、旅行、出行”四大LBS场景,前台架构也是以四种业务成立的四大事业群。美团是想要在“围绕人的生活服务领域”成为老大,争夺BAT之后的“次级流量入口”,同样,这也是滴滴的目标。

到店领域,美团毫无疑问是老大;到家领域(以外卖为代表)也是双寡头之一;旅行则排在携程去哪儿之后,短期难以超越;唯有出行是目前最为薄弱的一环。而出行又是本地生活服务的核心之一,我们去吃饭、看电影、旅行、逛街都需要坐车,当然公共交通是网约车的一大替代品。因此,短途出行领域是任何一个致力于本地生活服务的电商平台必争之地。

美团入局出行,是一个必然结果。但我想美团暂时断不敢奢望通过价格战打败滴滴,通过宣传上的声势和前期资本上的少量补贴获得入局的门票,从滴滴那里获取一部分司机运力,通过营销告诉用户美团也能打车,从而在产品上实现一个“吃喝玩乐行”的闭环才是美团此次的目标。于滴滴外卖而言,同样如此。

三、美团打车VS滴滴出行:MD之间的次级流量入口之争

我想在这一章节对美团打车和滴滴出行的竞争做一些对比分析,主要有以下6个方面:

3.1 需求对比:伯仲之间

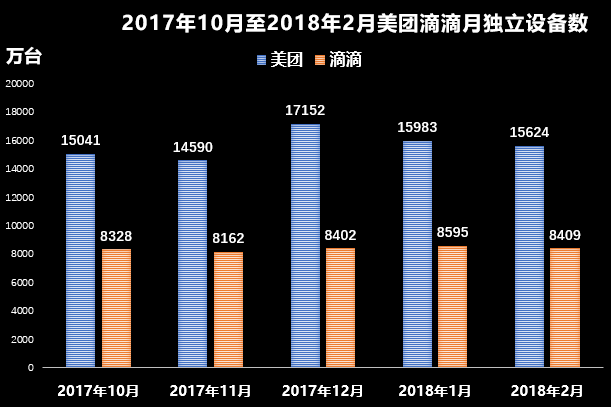

这是从艾瑞数据上整理的2017年10月至2018年2月美团滴滴月独立设备数。我们假设这两部分用户是完全重复的,即滴滴的用户也全都注册了美团,再假设美团多出的那部分用户没有打车的需求(在我们家乡那种小城市,整个县城主城区骑个电动车很快都能逛完,完全没必要打车)。

那么有打车需求的这部分用户到底会选择在滴滴还是美团打车呢?我认为没有什么忠诚度可言,在哪都一样,只要能解决消费者的心智认知、产品设计合理。因此,在需求这个层面来说,滴滴和美团难分伯仲。

3.2 场景互通:美团略胜一筹

让我们先来思考一个问题:打车是消费者的终极需求吗?

显然不是,打车上下班、打车去医院、打车去吃饭、打车去见朋友……表面是打车需求,实质则是先产生了上班去公司、去医院、去吃饭、去见朋友的需求,而后才会有打车这个“中介需求”。

在美团上定好要去吃饭的地、买好电影票、定好机票,然后顺带打个车去似乎是情理之中,而这也的确是美团的优势。

但是,这看似情理之中的场景互通又存在着意料之外,主要是容易被大家忽略的“时间差和需求产生地”,能否做好这两点,是美团通过场景互通进入出行领域的关键。

时间差:先说一个前提,在用户心智中已经形成滴滴是打车的;美团是找饭店、买门票的认知了。理论上说,当用户在美团上买了一张门票,然后弹出打车的入口,顺带打个车很正常。但是,我们想想真实的用户场景。我们在美团上买完电影票、订好饭店立刻会去吗?往往都是提前定好,过一段时间再去,而这个时候,场景的互通已经被打断了。当收拾好东西准备出门的时候,可能顺手打开的是滴滴出行。

需求产生地:如前面分析,打车只是一个“中介需求”,真正的需求是打车到达目的地要完成的事情。而这个需求是否产生在美团,也是决定美团打车能否用好场景场景互通的条件。买电影票可能是在淘票票、定机票定酒店可能是在携程、买火车票可能是在12306……

3.3 供给对比:滴滴大大领先

打车是刚需,因此供给(运力)是成功的关键,在这一点上,滴滴毫无疑问占尽优势,尽管司机对滴滴的一家独大很不满,但滴滴确实帮其挣了不少钱,并且通过兼职司机、和外包公司的合作等模式保持着稳定的供给。作为新入局的美团,找到足够多的司机是成功的KSF(成功关键要素)。

3.4 效率对比:滴滴略胜一筹

网约车平台不同于一般的电商平台,非常依赖算法和价格去撮合买卖双方的交易,而高效率则对应着低成本,这也是网约车平台的又一个KSF(成功关键要素)。滴滴每年在研发商的投入高达10亿美元,虽然美团在配送、供应链上有一定的技术积累,但要移植到到网约车的场景,也需要一定的时间和改变。

3.5 营销优势:美团略胜一筹

相信大家都有一种感觉:司机对滴滴的抱怨已经忍无可忍了,似乎美团一来,全部都会逃跑。这也是我们从媒体上经常看到的信息。但实际的数据可能并不是这样,虽然无法找到滴滴和美团上海的司机增长数据,但从单个案例的报道能做出一些猜测,司机在美团赚到的钱并不一定会多出很多,长期来看更是这样。

之所以会有“司机都要走了”这样的营销效果,完全是宣传上的成功。

在出行领域,滴滴好比是“执政党”、新入局的美团则是“在野党”,“执政党”在税收(抽成)及福利(返利)上受到了司机的抱怨,这个时候新入局者只要稍加造势,便会在营销宣传上得到优势。事实上,美团也正是这么做的,打的点正是抽成低,期望以此从滴滴那里获得一定的运力。这在短期会取得一定成果,但长期来看比的一定是谁能让司机挣更多的钱。

3.6 资本对比:伯仲之间

去年10月,美团获得由腾讯领投的40亿美元融资;而滴滴出行资产支持专项计划也已于3月16日受理,此计划拟通过品种为资产支持证券(ABS)发行金额100亿进行融资。

两个平台都不缺钱,因此在资本层面的力量对比不分伯仲,换句话说,滴滴不会惧怕美团打车的价格战,美团想靠烧钱抢司机也不见得是个好战略。

四、结语

在未来一段时间里面,如何判断一个行业会不会发生比较大的变化?该行业的消费者或者商家,他们是不是对现状满意?如果消费者或商家中的任何一方有很多人说No,那么就还有空间。当一个平台垄断后,一定会出现商家或消费者一方或两方的同时不满,如果不能依靠政治或武力维持这种垄断,那么搅局者定会出现。

互联网的发展史充分说明了这一点,淘宝的对面有京东、快手的对面有抖音、饿了么的对面有美团,滴滴的对面出现美团也不足为奇。滴滴的很多司机正在抱怨抽成高、福利低,这给了正在寻找新增长点谋求更大估值而上市的美团机会,进入初期的低抽成是美团在宣传上的有利武器,也仅限如此,美团不可能和滴滴再来一场声势浩大的价格战,滴滴同样打得起价格战。

我预测“资本补贴上的适当保守,营销宣传上的激烈进攻”将会是美团的主要战略。以此战略,从滴滴那里获取一部分司机运力,为美团用户的打车场景提供有效供给,从而打造围绕人的本地生活服务闭环是美团的野望。同样,这也会是滴滴的目标。因此,这将是一场持久战,空前的价格战不会出现。最后的结果很可能是本地生活服务领域出现两个“谁也干不掉谁”的双寡头,犹如零售领域的京东和淘宝。

无论是从千团大战中走过来的王兴,还是以成吉思汗“尔要战,便战”作为答复的程维,对于进攻都不陌生,也让这场战争更为有趣,让我们拭目以待。

对于我们这样的吃瓜群众而言,这也是一场绝佳的学习机会,搞运营的可以多关注双方在营销运营上的玩法;搞产品的可以多关注双方产品的竞争;搞战略的可以研究双方的战略打法……

#专栏作家#

平章大人,本名“方磊”,人人都是产品经理专栏作家,就职京东无界零售赋能事业部。专注无界零售、平台生态、行为经济和营销科学化领域研究。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来源于网络

人人都是产品经理是中国最大最活跃的产品经理学习、交流、分享社区。集媒体、社区、招聘 、教育、社群活动为一体,全方位服务产品经理。

大厂都在用的商业智能(BI)软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用

限时免费的商业智能(BI)软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用思迈特Smartbi

- 3.9

(28)咨询产品免费试用

新锐产品推荐

奔果科技

- 3.9

(8)咨询产品免费试用球之道体育场馆管理系统

- 0.0

(0)咨询产品免费试用深信服-SASE方案

- 5.0

(1)咨询产品免费试用电话邦品牌号

- 0.0

(0)咨询产品免费试用塞讯安全度量验证平台

- 0.0

(0)咨询产品免费试用热力引擎

- 5.0

(1)咨询产品免费试用