为什么说今天的金融科技中概股像极了6年前的亚马逊?

编者按:本文来自微信公众号“一点财经”(ID:yidiancaijing),作者:王蔓,36氪经授权发布。

金融科技股不香了吗?不,它们只是被低估了科技含金量的权重部分。

过去十年间,国内金融科技行业在经历了金融信息化的1.0阶段、业务线上化的2.0阶段的之后,目前已全面进入了金融与科技深度融合的3.0阶段,并形成了以蚂蚁、腾讯、京东等大型互联网企业和传统金融科技子公司为主导,垂类金融科技企业分散于各细分赛道的市场格局。

眼下,与金融科技相关的话题依旧占据着全球市场的C位,然而相较于美国本土中一些金融科技新秀而言,中国的金融科技企业则更多被归类于大金融产业,科技价值的评估受限也让这一板块的中概股处于一个整体被低估的状态。

不过,各方市场明显已经意识到了这一点,并试图逐步调高行业估值模型中科技要素的权重。

随着行业整体估值的修复,360数科、信也科技、乐信等几家海外上市的金融科技板块中概股有望迎来补涨行情,同时,金融科技也将正式开启下半场的精彩。

美股市场正在“纠偏”

在中国金融科技飞速发展的十年里,行业的高光时刻出现在2017至2019年间。

虽然监管部门对金融创新业务开展的监管不断趋严,但亦保持了审慎包容的姿态,与此同时,一波金融科技公司也顺利登陆上了资本上市。

从上市地来看,像卡拉卡这样的第三方支付机构选择了在国内A股上市,而宜人金科、信也科技、简普科技等大多数金融科技企业则选择了美股市场,以期获得更高的价值投资。

“通过上市融资,这些金融科技企业获得了长足得发展,但由于中美两国的金融科技行业存在着较大的差异,市场认知不同造成了金融科技中概股在美股市场中一直处在‘折价交易’的环境中。”一位资深行业观察人士表示。

这样的结论并非没有依据。中美两国在金融科技的创新方向、实践路径等方面表现出极大的不同,其最根本的原因就是两国所拥有的征信体系并不相同:

在美国,三大征信机构几乎覆盖了所有人和公司的信用数据,几乎已经构建了一个足够完善的信用体系;

在中国,央行主导下的征信体系仅覆盖曾向金融机构有过借贷行为的用户数据,而下沉城市中数以亿计的“无痕”用户并不在其中,因此征信体系仍有较大完善空间。

当然也正是这种国家层面征信环境上的巨大差异,这也使得科技元素在两国金融服务领域中的切入点,以及所发挥出来的功效在行业发展过程中,表现得不尽相同。

鉴于美国本土用户征信体系的完善,早些时候,美国的金融科技企业大多是面向B端金融机构,向他们提供技术输出等服务。此后,市场才逐渐涌现出像Lending Club、SoFi、Acorns、Affirm等更多面向C端市场的金融科技公司。

而在中国,征信的缺失正是金融科技的突破点,因此这一行业自然兴起于捕捉离散数据、试炼风控模型和满足个性化需求的C端信贷领域。此后,国内金融科技之所以换挡转型到B端业务领域,更多是出于监管合规方面的考虑。

整体上讲,金融科技中概股股价被低估是受到诸多复杂因素叠加而成的,这其中最主要的原因是美国资本市场对中国金融科技的估值评定,更多是参考金融板块进行理解的,而忽略了金融为表、科技为核的业务底层;当然,这里面也有来自国内监管层面和市场层面等其他方面的影响。

实际上,“华尔街”已意识到了这一点并开始做出“纠偏”动作。近日,花旗银行发布研报称,无论是政策层面还是企业经营层面,当前中国的市场格局已在发生变化,此时应是重新评估中国金融科技企业潜力的时候,中外金融科技公司的差距理应缩窄。

金融科技的投资价值得以重新审视,不仅是从业企业的科技创新被市场各方认可的实证,同时这一重大利好也将为相关企业带来一次价值重估的良机。

中国业务还在发育

从国内现有的行业格局来看,国内金融科技的市场结构趋向于少数大型企业主导。《2020胡润全球独角兽榜》显示,这些头部机构包含蚂蚁集团、陆金所、微众银行、京东数科、银联商务等在内18家金融科技“独角兽”,其总估值已达到16340亿元。

| 资料来源:《2020胡润全球独角兽榜》、泽平宏观《中国金融科技报告2020》

当然这并不代表中小型金融科技没有生存机会。

毕竟,随着国人可支配收入的增加以及自身消费意愿的释放,与之匹配的支付类、财富类、信贷类等各种新型业态不断孕育而出。特别是借以数据和技术优势,通过与金融机构接合作而获得发展机会的金融科技企业,更成为众多细分赛道中的翘楚。

只不过,无论这些金融科技的成长经历如何、企业规模如何,提升经营业绩始终是一个共同的话题。鉴于目前金融科技行业的业务模式主要以助贷为主,因此企业经营能力的好坏,也在直接验证着自身科技能力的强弱。

这一点,我们可以从刚刚发布新一期财报的360数科和信也科技的表现中一窥究竟。

2020年,360数科全年促成交易2467.58亿元,较2019年1990.71亿元增长24%;财年内,实现收入135.64亿元,较2019年92.2亿元增长47.1%。

信也科技2020年全年促成借款金额达641亿元,第四季度促成借款金额达210亿元,同比增长24.3%;全年总营收达75.63亿元,同比增长26.8%。

除了营收大幅增长之外,市场衡量金融科技企业技术实力的另外两大维度分别是——逾期率和机构合作,前者意味着经营耗损的控制,后者则代表了产业生态占位。

从财报来看,360数科和信也科技两家企业的逾期率均持续好转:360数科的M3+逾期率降低至1.48%,D1入逾率达到史上最好的5.2%,近日更是降至5%以下;得益于用户结构的不断优化,信也科技第四季度的最终逾期率预计将低于3%。

结构合作方面,360数科来自金融机构的资金占比为99%;信也科技则全部来源于机构资金,目前已与银行、消费金融公司、信托等50多家持牌机构实现对接。机构资金成本相对可控,这不仅为其腾挪出更多利润空间,同时也是市场认可的另一种体现。

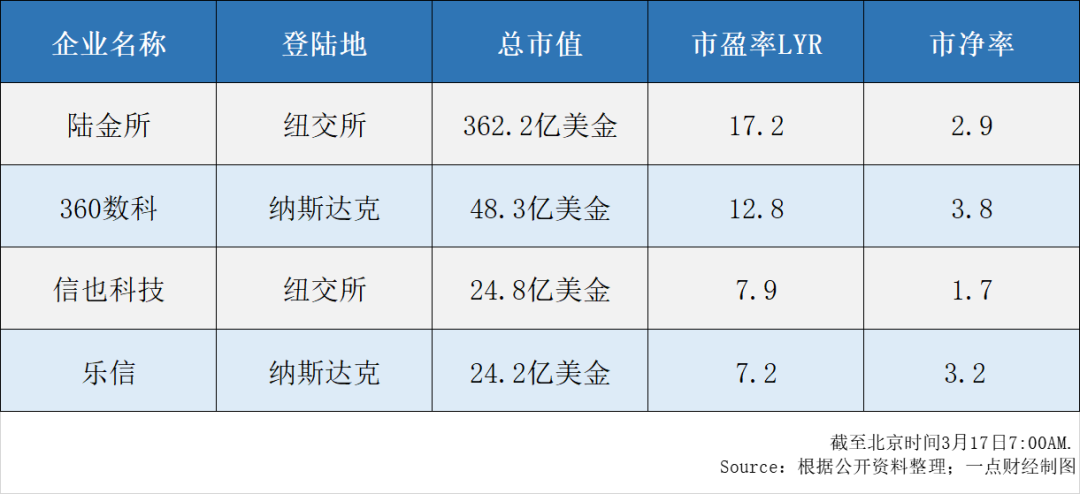

尽管360数科、信也科技的助贷业务稳健提升、逾期率也持续可控,但市场仍未给这2家金融科技企业应有的价值定位。从PE值来看,360数科为12.8倍,信也科技更是低至7.9倍,陆金所、乐信同样不高,PE值分别为17.2倍和7.2倍。

可以看出,像助贷这样的科技赋能并不容易被市场理解,但这类业务模式的好处是不会因所谓“风口”而出现瞬间变化,其考验的是产品的体验,以及是否能够通过技术满足机构方的需求,并在为服务受众的同时积累自身的价值增长。

科技要素带来价值重估

对金融科技企业,市盈率估值法虽然采用较为普遍,但这种方式存在较大的缺陷,就是没有考虑到企业未来的增长能力。实际上,市净率(PB)才是金融科技中概股价值含量的更好体现。

市净率方面,目前美股市场中几家中国金融科技企业的PB集中在1.5~3.8之间,其中,360数科PB为3.8,乐信为3.2,陆金所为2.9,信也科技为1.7。而美国本土金融科技企业的PB却较中概股高出数倍、甚至数十倍,如做风险评估(主地产贷款和保险精算)的VRSK为10.4,机构服务供应商PayPal为14.6,信贷服务机构Afterpay为18.5,信用指数评级公司SPGI更是高达164.9。

之所以会出现这种情况其实也不难理解,主要有以下两方面成因:

一来,从行业监管的角度来看,市场中尚未真正出台一套专门针对金融科技行业的官方指导,目前现行的业务规范、限定条件等监管要求,几乎都是按照金融监管所执行的,因此大多数投资人对于金融科技行业的定性和估值,也就自然而然地将其归类于大的金融板块。

二来,此前监管对金融科技行业进行过几次力度较大的整治,横向上涉及准入资质、业务形态等方面,纵向上更是细化到获客、风控、放贷、催收等各个环节,这种被动转型也在一定程度上影响了从业企业的业绩稳定。

“从业务逻辑上讲,信也科技也好,360数科这样的生态企业也罢,他们的崛起抓住的是数据和科技的机会,然后对传统金融服务进行变革。所以金融科技公司的本质其实是科技公司,而非直接参与交易的金融公司。”

上述行业观察人士进一步指出,“相较于美国本土金融科技企业,金融科技中概股的市净率普遍不高,这恐怕与海外资本市场对中国金融科技的审视还停留在过去思维里有关。但事实上,中国金融科技的发展已超越了美国金融科技的发展,为了确保市场的公平性,美股应调高对中国金融科技企业的预期指标。”

| 科技创新企业价值增长曲线

不过从趋势上来看,科技在估值模型中的权重正在不断加强,这有望改变金融科技行业的估值逻辑。

对于这些金融科技中概股而言,将科技收入作为新的增长极,不仅意味着能够以更轻的模式、更低的资本金去撬动起大的发展空间。

与此同时,科技变现所带来的业务和财务的增速,也意味着行业“天花板”的挑高,行业估值模式向科技企业靠拢的重要趋势。

这样的案例,在资本市场中并不少见,今天的“信也科技”“360数科”等很像过去的亚马逊。

2015年初,亚马逊与阿里巴巴的市值同为2000亿美金。到2018年,亚马逊与阿里巴巴净利润同为110亿美金左右,但两者的估值却天差地别,亚马逊的市值8728亿美元,PE高达75.99倍,而阿里市值只有5486亿美元,PE只有24.38倍。

究其原因,是市场认为对两家公司的定性不同:由于亚马逊的主要利润来自于云服务,因此亚马逊被视为一家科技企业;而阿里巴巴的主要利润来自于电商业务,因此其只是一家电商平台。

回到金融科技行业之中,拉长周期来看,即便是有一天经营主体将要再次面临转型,脱离助贷模式、与金融机构变为纯技术输出的B0T模式,虽然不会从根本上颠覆行业的估值逻辑,但这种既规避监管风险、又弱化周期风险的方式,不乏也是一种可行的业态升迁。

结语

眼下,马上消费、银联商务等金融科技企业顺利完成科创板的上市辅导,不难预见,A股的大门也正面向更多金融科技公司而敞开。当然,这或许并不局限于IPO企业,同样也为那些已登陆海外资本市场的金融科技企业,铺设着一条回归的通道。

伴随着国内、外各方市场对行业价值判断的悄然改变,金融科技下半场的精彩或将正式开启。

行业专家共同推荐的软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用

限时免费的商业智能(BI)软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用思迈特Smartbi

- 3.9

(28)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用上上签电子签约云平台

- 4.0

(173)咨询产品免费试用七牛云-对象存储

- 4.0

(1)咨询产品免费试用旺店通

- 4.3

(6)咨询产品免费试用云翌通信-智能销售系统

- 3.0

(1)咨询产品免费试用