九张图看懂互联网金融模式

互联网金融,最近一两年最火爆的话题,作为一个新生的概念,目前还没有权威定义。谢平教授,这个概念最早的提出者,曾在《互联网金融模式研究》中提到:“在这种金融模式下,支付便捷,市场信息不对称程度非常低;资金供需双方直接交易,银行、券商和交易所等金融中介都不起作用;可以达到与现在直接和间接融资一样的资源配置效率,并在促进经济增长的同时,大幅减少交易成本。”

而在实际见闻中,各大媒体只要逮着互联网企业提供金融服务,或是金融机构提供互联网服务,都会把它们被归为“互联网金融”。很多媒体人或分析师都有自己的一套标准,谢平教授与邹传伟、刘海二在其后的著作《互联网金融手册》中也重新梳理了互联网金融的构成。在我看来,它们大多未能覆盖互联网金融的全部。依托着MECE原则(Mutually exclusive, collectively exhaustive,不重不漏),本文将从最基本的金融需求出发,用简洁明了的图表,为读者绘出互联网金融的全貌。

金融的需求

互联网思维的一个关键要素,就是从用户的需求出发去思考问题。那么我们不妨首先思考一下,用户的金融需求是什么?

从用户需求的角度出发,互联网金融和传统金融其实没什么差,一样是为了满足用户的三大基本金融需求:投资、融资、支付。

- 投资:资金充裕的人想让钱生钱(存款、保险也是投资的一种)。

- 融资:缺乏资金的人需要钱,融资则要付出成本(如借贷的利息和手续费),其实是用钱买钱。

- 支付:金钱的流动。

上述的语言定义也许有点简单粗暴,下面的图会给大家一个更直观的解释:

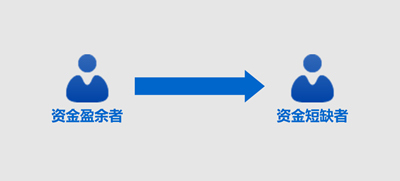

投资和融资则是相辅相成的一个整体。投资是资金盈余者想用钱卖钱,融资是资金短缺者想用钱买钱,一个巴掌拍不响,一个交易总是要有买卖双方才能顺利达成。

相对的,支付可以独立于投融资活动,自立自强。举个栗子,我们平时日用品网购的支付,整个过程并没有涉及到投资或融资活动。

搞清楚这三个基本金融需求后,我们来发掘互联网金融的全貌。整个投融资的流程如下图所示。资金盈余者将钱给予资金短缺者,资金短缺者之后返还本金及投资回报或亏损。(图中箭头仅表示投资资金流动方向)

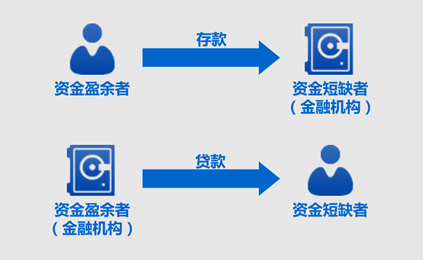

传统金融机构通常被称为金融中介(Financial intermediates),负责为金融市场提供流动性。比如银行,资金盈余者将钱存入银行赚取利息,银行将款项放予资金短缺者,融资者支付利息。

传统金融机构虽然被叫作金融中介,其实也被包含在最简单的模型中。

以银行为例,在资金盈余者存款的交易中,传统金融机构是资金短缺者的角色。在资金短缺者融资贷款的交易中,传统金融机构则是资金盈余者的角色。

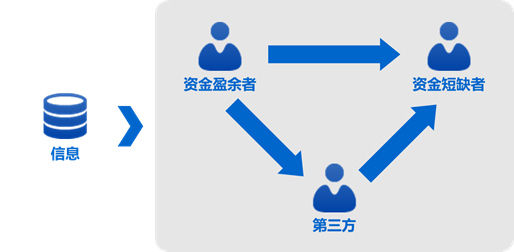

在最基本的投融资流程的基础上,有时候由于信息不够透明,需要投融资双方以外的第三方介入,以促成供求信息配对,完成投融资活动。

此外,由于投融资活动承受着各种风险,且每个投融资的主体有着不同的风险承受能力,信息显得尤为重要。

以系统性风险(Systematic risk)为例,投融资本身受到很多市场因素的影响,如政治、经济、社会、科技以及行业本身的影响。这些信息将更好地让投资者了解不同项目的风险及回报,让融资者清楚不同融资渠道的成本。它们将直接影响资金盈余者的投资决策,以及资金短缺者的融资决策。

看到上图可能有些读者会疑问:传统金融机构是不是属于上图中的第三方?针对这个问题,我进一步解释一下第三方在投融资流程中的角色。

第三方并不吸收资金或出借资金,而是仅作为媒人,撮合投融资双方,投融资双方是一一对应的。从这个角度来说,拥有资金池的所谓P2P借贷平台其实不是第三方,而是资金盈余者或短缺者。

传统机构也有可能是第三方:以银行代销基金产品为例,基金公司是资金短缺方,零售投资者是资金盈余方,银行则是第三方。用金融行内的术语来讲,第三方只是一个“通道”。

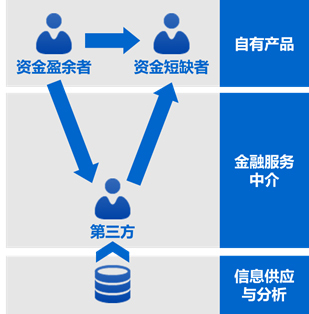

弄清楚了投融资的流程,下面我们要介绍的是:

投融资领域的三种业务模式

一、自有产品

在第三方缺席的投融资过程中,自有产品是互联网金融的主要玩法。

由于大部分投融资产品(包括存款、贷款、基金、信托、保险等)都需要传统金融机构的牌照去设计、打包、生产。互联网金融的自有产品主要是传统金融机构的互联网化,即媒体常说的“金融互联网”。

除此之外,也有不少互联网公司、电商企业杀入传统金融业:阿里巴巴、苏宁、百度、京东、欧浦纷纷设立小额贷款公司,苏宁注册了“苏宁银行”打算进军民营银行业,阿里巴巴和腾讯参股的民营银行也接连获批。在这个领域里,表现出众的是互联网/电商系小贷公司,而民营银行因为刚刚起步,还没有太大的成果。关于民营银行我们会在后文进一步探讨。

更有不少金融机构和互联网公司密切合作、相互融合,共同开发互联网金融产品。如阿里巴巴收购天弘基金51%股权,以及2013年闹得红红火火的“三马卖保险”,赚足了大家的眼球。

稍作总结,自有产品这个领域主要有以下三种表现形式:

- 金融机构互联网化:金融机构所架设的在线平台,既提供投资产品也提供融资产品,如电子银行、保险网销。

- 互联网公司金融机构化:要做金融产品的制造商,互联网公司必须获得相关牌照。在这个范畴下有两个亮点:一是互联网/电商系小贷公司,借助电商平台收集交易数据,从而挖掘在线商户的融资需求,并利用大数据控制信用风险,进行小贷业务,如阿里小贷。二是互联网公司参股的民营银行。

- 金融机构与互联网公司合作开发:金融机构和互联网公司在股权层面进行合作,建立合资企业并获得金融牌照,共同设计、打包、生产投融资产品,如众安在线。

上述内容,我会在后面的章节一一详细展开。

二、金融服务中介

金融服务中介,是投融资过程图中“第三方”承担的角色。

其实投融资的过程和实物交易的过程无异,需要有买家(出钱的投资者),有卖家(卖股权、债权或其他权益的融资者),有商品(股权、债权或其他权益)。

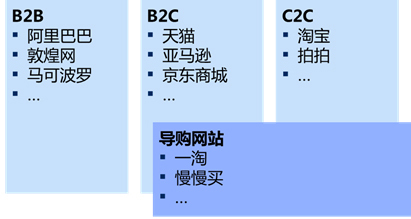

在研究金融服务中介之前,我们可以思考一下电子商务领域里面都有哪些主要市场参与者:

上图的这些概念其实已经被大部分人所熟知。我也不多废话了。B端是企业,C端是个人。

在这里还是需要稍微花点笔墨解释一下图中的B2C——

B2C在这里指的是非自有品牌B2C,主要有两种:

一个是平台B2C(B2B2C),即可以让商家进驻、并向C端客户出售产品的电商平台,比如天猫、转型后的京东商城等;另一个是非平台的零售商B2C,从别人那边进货然后向客户销售,自身不负责制造商品,比如转型前的京东、一号店等。

我们只研究这两种B2C,像凡客等自有品牌的B2C网站在此就不讨论了(前文我们提到的阿里小贷之类的自有产品其实就可以类比为自有品牌B2C网站)。

导购网站则从用户需求出发,匹配适合用户的商品,把流量引导至卖家处。

了解了电商的业务模式后,我们还必须意识到金融市场和电子商务市场有两个很大的不同点:

一是金融产品不是消耗品,且价格会发生波动,所以金融市场需要可以让市场参与者进行交易的流通市场(也就是金融业界常说的“二级市场”)来满足交易需求,这个角色通常由交易所(Exchange)来承担。

二是金融的二级市场通常需要有经纪(Brokers)的参与来提高市场效率或为交易方的信息进行保密。经纪还可以为投资者提供融资融券等额外服务。

顺带一提,除了经纪外,交易所还有一个角色——做市商(Dealers)。中国的A股市场暂时还没有做市商机制,但新三板(试点中)和其他OTC市场(柜台交易市场)已经有做市商机制的存在。不过做市商并不是第三方,它需要自己将金融产品买下再卖出,低买高卖赚中间差价,它在交易过程中扮演的是资金盈余者或资金短缺者的角色。

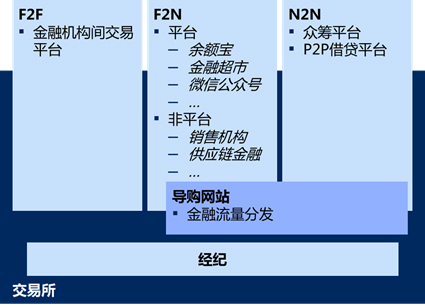

因此,我们便可以顺利成章地把图中的概念拓展到金融服务中介来。

F指的是金融机构(Financial institutions)。

N指的是非金融组织或个人(Non-financial organizations/individuals)。

(要说明的是F2F、F2N这些乱七八糟的术语,只是作者随口编出来的,在业界并没有很高的辨识度,装逼者请慎用。)

下面,我将进一步解释上图中的六种金融服务中介:

F2F:金融机构间的交易大多一对一直接进行,但也有不少交易平台存在,比如银行间交易市场。由于F2F模式大多都由监管机构所主导,或以交易所(如陆金所的F2F业务Lfex)的形式存在,我在后文也不再详细展开。

F2N:包括平台F2N以及非平台F2N,零售用户可以直接在F2N上购买基金、保险等金融产品,进行投资理财。平台式F2N是一个在线的金融产品市场(Market place),金融机构可以进驻该平台并直接向客户销售金融产品,金融机构作为直接销售方,如淘宝基金、淘宝保险等。最有名气的余额宝仅仅是其中的变种。此外还有微信公众号,不少金融机构也进驻微信,以服务号的形式提供内容。非平台F2N销售的产品不是自己生产的,它只是做代销工作,一般以从金融产品的生产商(基金、保险公司等)收取佣金的方式赚钱,如天天基金网、铜板街等。用户除了购买投资产品外,还可以申请贷款产品,如互联网供应链金融模式:电商平台与银行合作,为电商平台的供应商提供供应链金融服务。目前京东商城、苏宁易购、eBay等已经与银行合作,开展了这项业务。原本打算在2014年3月由腾讯、阿里巴巴、中信银行合作推出的网络信用卡,其本质也是信用卡产品销售渠道的新拓展,只可惜这个计划被央行叫停了。

N2N:以众筹平台为代表,有融资需求的个人/机构可在众筹平台发起项目,以股权、债权、或预售/团购等的方式向投资者募集项目资金。要注意的一点是,P2P借贷平台其本质是以债权为基础的众筹平台,这个我们也会在后文详细解释。国内的市场参与者有天使汇、大家投、人人贷、拍拍贷、陆金所、点名时间、众筹网、追梦网等。

导购网站:即金融流量分发网站(也被称为金融垂直搜索),根据用户的金融需求,金融流量分发网站会匹配适合客户的金融产品(目前覆盖贷款、信用卡、理财产品等),国内的市场参与者主要有融360、好贷网、我爱卡、百度贷款搜索、24财富等。

交易所:供用户交易金融产品或大宗商品的二级市场。除了两大股票交易所,大部分读者可能都不知道,国内的大宗商品电子交易所在2013年多达近100家(2012年高峰时候,国内交易所甚至超过900家,后来在商务部、央行和证监会的联合整顿下,国内交易所的数量才被控制下来)。与此同时,在北京、重庆等地存在着近20家金融资产交易所。而互联网交易所也在慢慢崛起,如各P2P平台的二级交易市场、陆金所旗下的Lfex等。读者可能会注意到,在图中交易所把前面的几种交易类型都裹住了,这主要是因为大部分交易所也承担了一级市场发行的功能。

经纪:在股票交易市场中,经纪的角色是由券商来承担的。在互联网金融领域,我将会探讨互联网券商的发展。

三、信息供应与分析

谈完自有产品和金融服务中介这两种主要业务模式,我们来简单介绍一下投融资领域的最后一种业务模式——信息供应与分析。

这个领域的市场参与者通过为客户提供及时有效的信息及分析以促成投融资活动,如挖财记账、彭博、财经门户、腾讯操盘手、雪球财经等。如果你懂得运用,它们并不比私人投资顾问差多少。

满足支付需求的业务模式

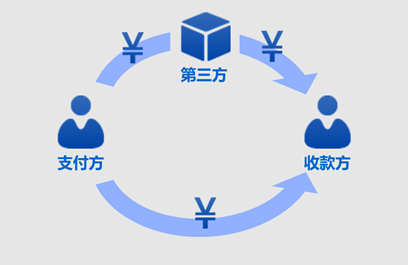

比投资融资更广泛的金融需求是支付,线上线下的消费都需要支付,甚至线上线下未来的消费都可以通过线上支付。仔细想想我们平时付钱的过程,你会发现支付的流程其实很简单:

支付方使用拥有支付手段功能的媒介(即货币¥),直接付款给收款方,或通过第三方间接付款给收款方。

所以互联网金融企业想要在支付领域下工夫,只有两种手段:要么成为第三方,要么成为媒介。相对应的,互联网金融在此领域有两种可以实现的业务模式:

电子支付:作为买家卖家以外的第三方,为用户提供桌面端/移动端电子支付及转账、缴费等服务,如网上银行支付、支付宝、微信支付。

虚拟货币:以电子形式存在、于网络上流通、具有标价及消费等功能的非法定货币,如Q币、比特币、万里通。

我将在后文详细探讨上述两种业务模式。

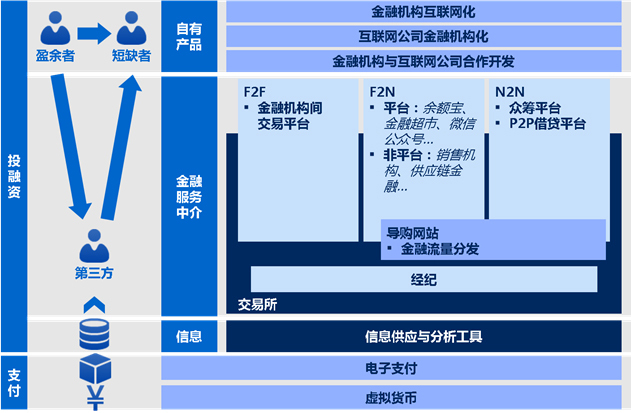

啰嗦了一大堆,最后九张图合并在一起召唤出“神龙”:

值得注意的是,图中的互联网金融的各种业务模式是按实现的功能去划分,现有的市场参与者也逐渐在往多个领域渗透。例如陆金所虽然是债权众筹平台(P2P借贷平台),但它也有交易所的功能为用户提供二级市场交易的服务。

本文作者是@狐狸君raphael,现就职于某管理咨询公司,欢迎关注微信号fantastic_fox。从去年7月初稿敲定到现在,本书终于千呼万唤始出来!本文为《风口上的猪:一本书看懂互联网金融》一书试读章节!欢迎拍砖!

新版36氪 iOS 客户端正式上线。该有的都有了,想看创业资讯,想分享,想看视频,想来活动现场,下载36氪 iOS 客户端,即氪触达。点击链接下载:http://lnk8.cn/kIxB9s

大厂都在用的商业智能(BI)软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用

限时免费的商业智能(BI)软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用思迈特Smartbi

- 3.9

(28)咨询产品免费试用

新锐产品推荐

酷作信息

- 0.0

(0)咨询产品免费试用楼里楼外

- 0.0

(0)咨询产品免费试用考拉悠然-码极客

- 4.5

(1)咨询产品免费试用瀚辰光翼

- 0.0

(0)咨询产品免费试用梦语者

- 0.0

(0)咨询产品免费试用FE商业教育

- 0.0

(0)咨询产品免费试用