应用分析平台 Distimo 回顾总结 2013 年:亚洲市场高增长,免费增值成主流,安卓游戏大丰收

本文编译自应用分析平台 Distimo 发布的 2013 Year in Review 报告部分内容,所谓 “2013 年” 数据如未作特殊说明均为 2013 年 1 月份至 11 月份之间的数据。

主要亮点

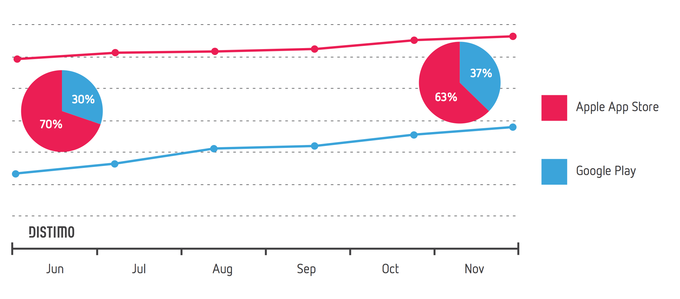

2013 年 Google Play 的营收份额持续增长,蚕食苹果份额。11月份,App Store 仍以 63% 的份额名列第一,Play 以 37% 的份额名列第二。

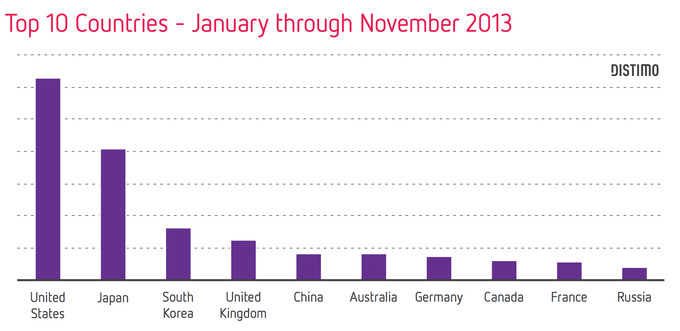

App Store 和 Google Play 内移动应用营收最高的十个国家依次为:美国,日本,韩国,英国,中国,澳大利亚,德国,加拿大,法国,俄罗斯。

与上一年相比市场增长速度最快的三个市场依次为:韩国,日本,中国。

免费增值模式在 2013 年渐趋主流,付费应用所占营收份额却在缩小。

与过去相比,应用发现的速度明显增加了。一些应用甚至在发布几天内就收获了超过一百万次的下载量。

部分应用在 Amazon Appstore 内的下载量已经可以和 Google Play 及 App Store 相提并论。

Suprecell 的 Clash of Clans 是 2013 最能拉动营收的应用,这使得开发公司 Supercell 成了今年 App Store 里成长最快的内容发布商。

App Store 内,2013 年新发布的应用无一进入年度增长 Top 10 名单,作为对比,Play 平台上则有 4 个今年刚发布的应用进入该平台年度增长 Top 10 名单。

Mojang 出品的 Minecraft - Pocket Edition 是 App Store 平台上唯一进入增长最快应用名单的付费软件。

三大平台的主要内容发布商中巨大部分都是游戏开发者。

移动应用营收最多的十个国家

综合 2013 年 1 月至 11 月间苹果和 Google 平台上的移动应用营收数据,美国仍然最大的市场,紧随其后的是日本和韩国。

单看 iOS 平台数据的话,无论就 iPhone 还是 iPad 来说,美国市场仍然是处于第一位的,随后依次是日本和英国,韩国则掉落至第十位。在 Google Play 平台上,排名前几位的则是日本,韩国,美国,德国。

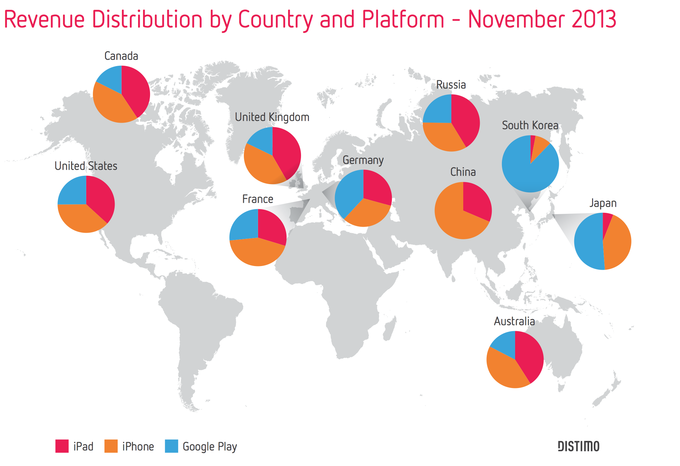

下图展示了根据 2013 年 11 月份最新数据做出的各主要市场不同平台应用营收的分布情况。这个图表将 iPhone 和 iPad 产生的营收做了分开处理,有助于更详细地理解 iOS 平台的营收分布形势。需要注意的是,由于 Google Play 在中国市场不可用,因此这里只采用了 iOS 平台的数据。

市场增长

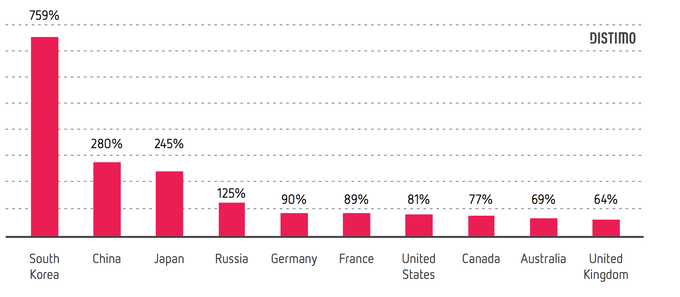

分析 Top 10 市场的年同比增长给我们提供了更多有趣的细节:

通过对比 2012 与 2013 两年的数据,不难发现韩国、中国和日本的市场的强劲增长,其中,韩国市场的年同比涨幅达到了 759% 之多。而澳大利亚和英国两个成熟市场在 2012 年已经达到了顶峰,因此今年的增长速度也就没有那么显著了,但这也只是和高速发育中的亚洲市场对比而已,图表中所有市场均看见了明显增长。

App Store 和 Google Play 营收数据

App Store 过去六个月内的营收上涨了 12%,Google Play 的同期数据涨了 51%,两者之和则有 24% 的上升。如下图。

2013 年 11 月,我们估计全球 App Store 内排名前 200 的应用所创造的日均营收超过 1800 万美元。在 Google Play 平台上,这个数字为 1200 万美元。2012 年 11 月的估计数据为,App Store 1500 万美元和 Google Play 350 万美元。

如此可以得出,在 2013 年:虽然苹果的应用商店在总营收方面仍然领先,但 Google 的份额也在以极快的速度膨胀。

商业模式

对比过两大平台的增长之后,关于不同商业模式下营收来源的疑问也自然出现。我们分析了这两个模式下 2013 年度的营收份额分布情况和相关信息。

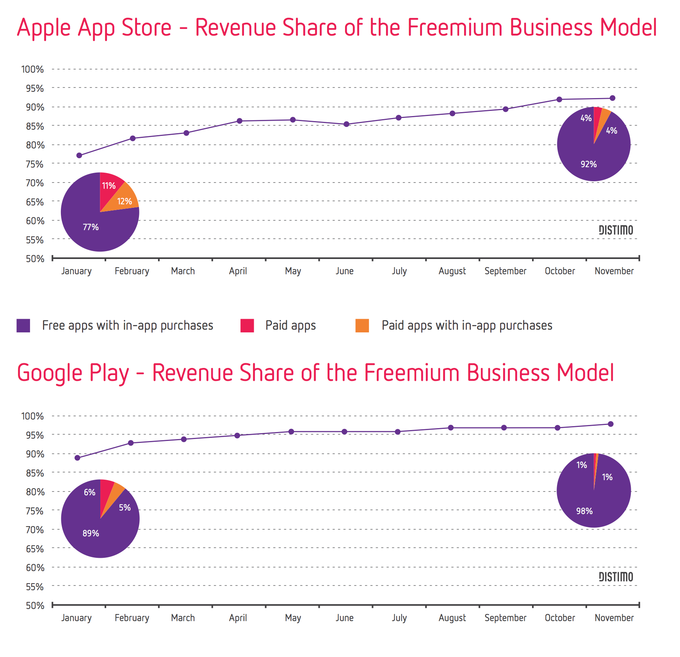

在全球市场的数据基础上,我们分析了 Top 200 应用的营收数据。App Store 方面,应用内购买所占比例从 77% 上升至 92%,Google Play 方面,该比例则从 89% 上升至 98%。如图所示,免费增值模式已经在创收能力上取得了绝对优势,而不管是有增值服务还是没有增值服务,付费应用在营收上的贡献已经明显萎缩,这一点在 Google Play上尤为明显。

2013 年的趋势为:免费增值服务创造的营收在各平台上均有巨大幅度增长。

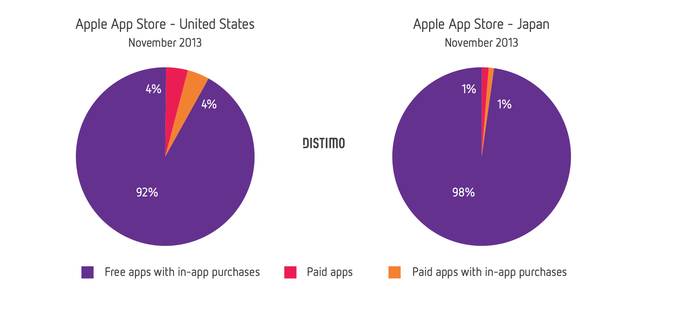

以上图表采用的皆为全球市场的数据,当我们把注意力聚焦到单个市场时又会发现用户对不同商业模式的偏爱是随着地区变化的。如下图。

美国市场代表了西方市场的普遍情况,付费应用仍然占有一定份额。而以日本为代表的亚洲市场却非常不待见付费应用。

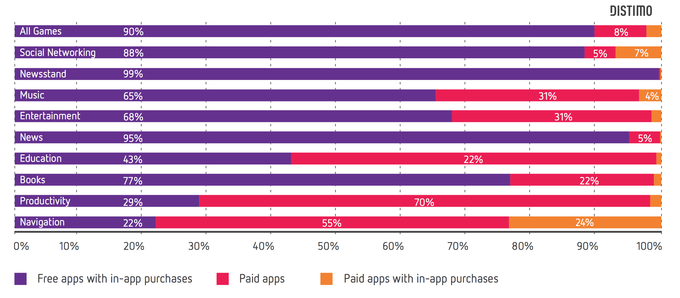

对收费和免费模式的口味偏差不仅存于不同市场,也可以在不同的应用分类中发现。在免费增值为主流的情况下,也有部分种类的相当一部分营收由付费应用贡献。见下图。

在排名前几位的应用分类中 — 如游戏和社交应用,绝大部分收入是靠免费应用内的付费增值服务的。新闻和杂志类应用因为主要采用订阅模式,免费增值所贡献的收入也就更高了。

作为对比,在导航、教育和生产效率工具类应用里,付费应用的营收份额有着显著上升。

2013 年全球市场的领先应用

免费应用

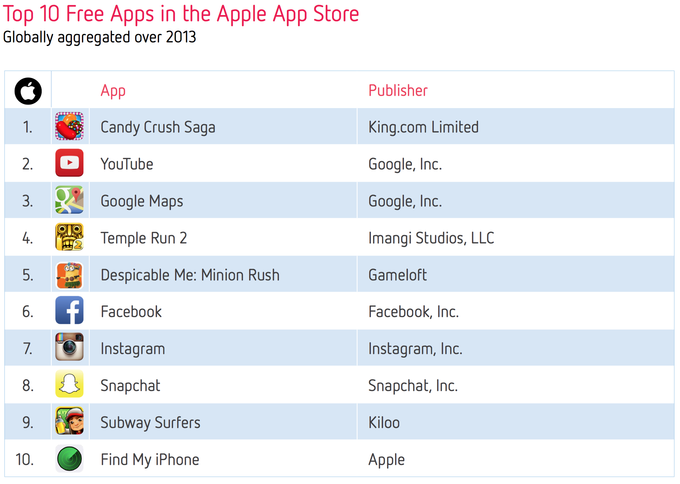

App Store 内,king.com 凭借 Candy Crush Saga 稳居第一。紧随其后的是几款智能手机必备应用,比如 YouTube、Google Maps 和 Find my iPhone 等。特别值得一提的是 Despicable Me:Minion Rush 和 Temple Run 2,这两款游戏自发布日起便受到热捧,在发布后几日内下载量就已经超过一百万次并将这种强势表现保持至今。

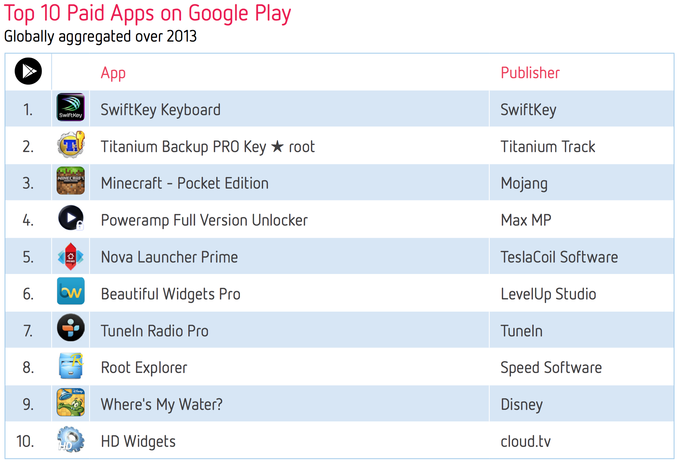

下图则是 2013 年度 Google Play 商店内的前十位免费应用,他们也有一个共同点,即每一个都有着超过 1 亿的装机量。在这些应用中,上市于今年一月份的 Temple Run 2 是最年轻的,却仍能取得如此高的装机量。

Amazon Appstore 内的十大免费应用也和前面提到的两个平台相差无几。这说明了很多优秀开发者在 2013 年都取得了跨平台式成功。Facebook,Candy Crush Saga,Subway Surfers 和 Temple Run 2 均在各平台十大免费应用的榜单中占有一席之地。

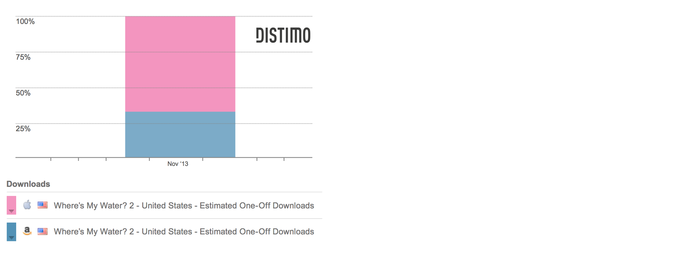

随之而来的一个现象是 Appstore 的体量在过去一年里的明显成长。从比较近期发布的应用的下载情况来看 — 如 Where’s My Water?2,可以发现 Appstore 内的应用下载量已经越来越能 Google Play 甚至是 App Store 方面相比了。见下图。

付费应用

App Store 内,付费应用的总体下载量在过去一年里是呈下降趋势的。与在商业模式部分所述一致,付费应用营收占全体营收的份额并不大。在排名前十的 iOS 付费应用中,就连由付费模式贡献大部分收入的生产力效率类应用也仅有一款软件入选,即苹果出品的 Pages 排名第十。

Play 商店内年度排名前十的应用全部都是发布于 2013 年之前的 “旧应用”,这些应用全都成功保持了各自的成功并见证了用户基数的不断增加。和 iOS 平台有所不同的是,这个榜单内游戏只占了两席,其余则全是工具、个性化和音乐视频类应用。

Amazon Appstore 的情况和 iOS 平台类似,排名前十的付费应用全部是游戏。

Where’s my Water?和 Minecraft — Pocket Edition 是付费应用类的最大赢家,他们均出现在了三大平台今年的 Top 10 名单内。

剩余排名情况请自行查阅此报告Distimo Pbulication - 2013 Year in Review,但 Google Play 内上升最快的十大应用必须要提一下。在 Play 商店内,只有少数的新应用进入了该榜单,其中包括了发布于 2013 年的 LINE Pokopang,LINE WIND runner,윈드러너 for Kakao,和 쿠키런 for Kakao。

除几款信息应用之外,游戏应用占据榜单大多数位置。尽管 Play 商店上升最快的十大应用出自不同地区的厂商之手,但是日本和韩国开发者基本上统治了这里,两者分别靠 LINE Corporation 的信息及游戏应用和 Kakao 框架内来自不同开发者的应用统治着日本和韩国市场。

将安卓阵营在日韩市场的份额和这个榜单内日韩游戏应用的统治地位结合考虑,亚洲地区安卓游戏的热度可想而知。这也使得人们开始认识到社交信息应用的分发渠道潜质。

大厂都在用的商业智能(BI)软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用

限时免费的商业智能(BI)软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用思迈特Smartbi

- 3.9

(28)咨询产品免费试用

新锐产品推荐

赞赏知识产权

- 0.0

(0)咨询产品免费试用GTCOM-大数据智能分析

- 0.0

(0)咨询产品免费试用Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用